- Анализ решений по капиталовложениям. Методы оценки эффективности инвестиций

Содержание

- 2. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Анализ решений по капиталовложениям

- 3. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Стратегическая перспектива Анализ решений

- 4. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Стратегическая перспектива Выбор инвестиционных

- 5. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основы принятия решений Эффективный

- 6. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Компоненты анализа Чтобы судить

- 7. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Жизненный цикл инвестиционного проекта

- 8. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Ликвидационная стоимость Обычно, если

- 9. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Методы оценки эффективности капиталовложений

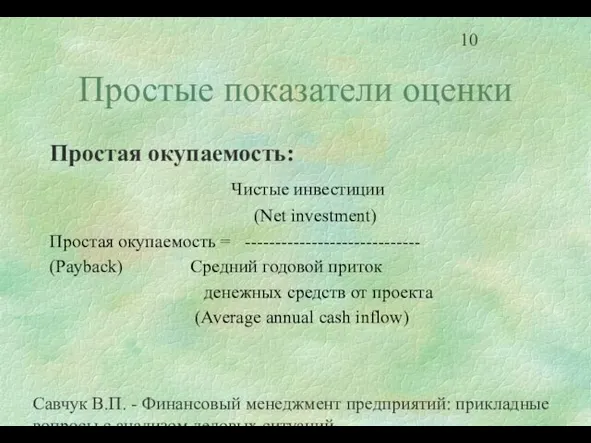

- 10. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Простые показатели оценки Простая

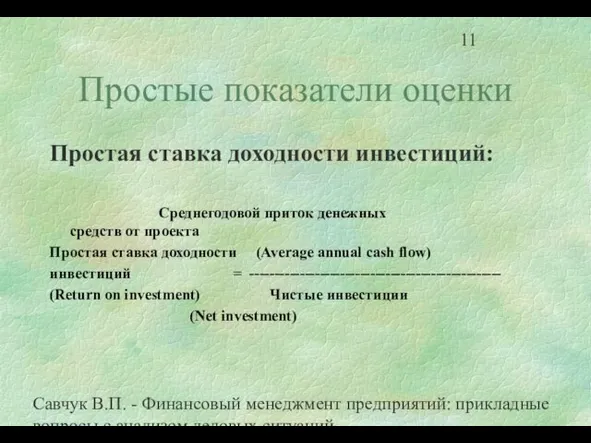

- 11. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Простые показатели оценки Простая

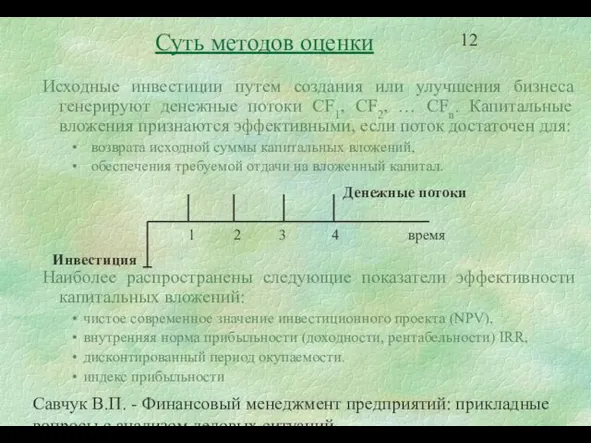

- 12. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Исходные инвестиции путем создания

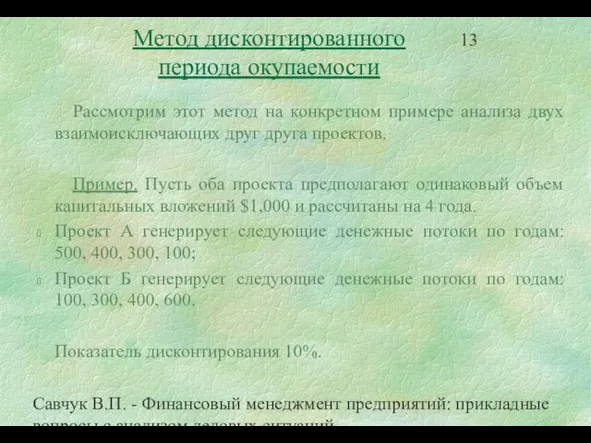

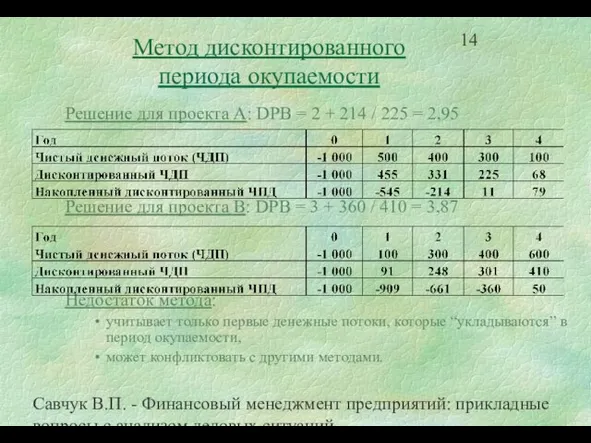

- 13. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Метод дисконтированного периода окупаемости

- 14. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Решение для проекта А:

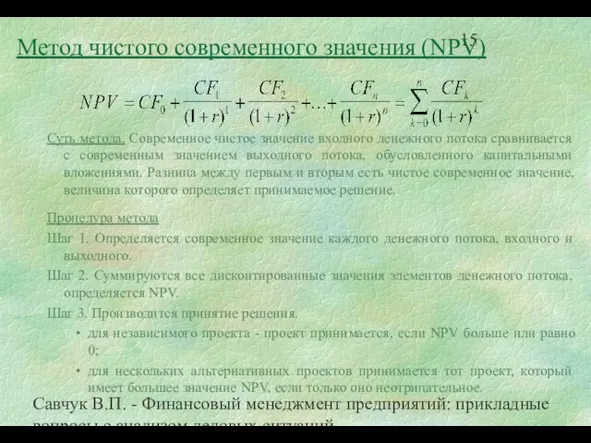

- 15. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Метод чистого современного значения

- 16. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Метод чистого современного значения

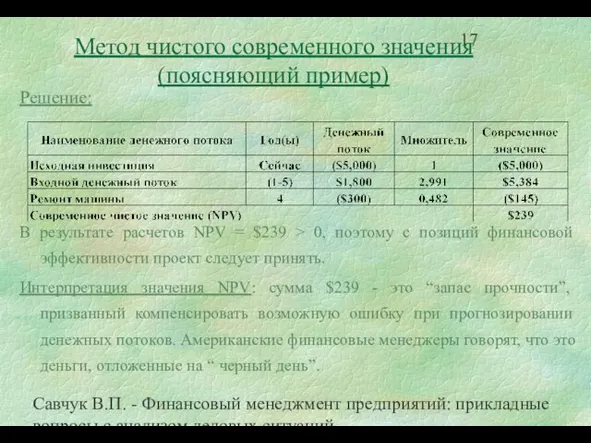

- 17. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Решение: В результате расчетов

- 18. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Метод чистого современного значения

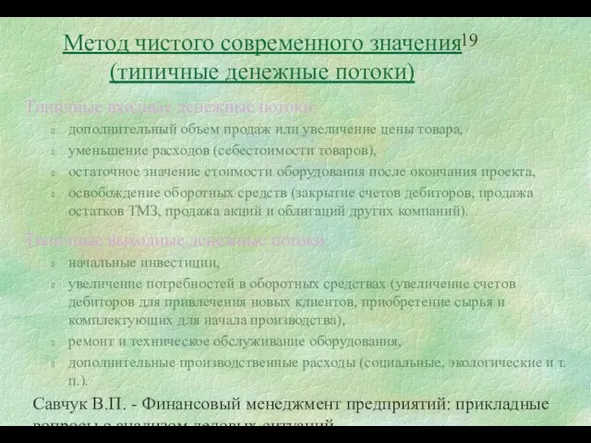

- 19. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Типичные входные денежные потоки:

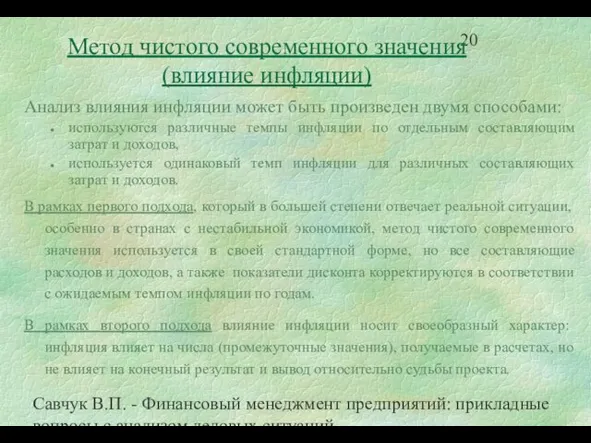

- 20. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Метод чистого современного значения

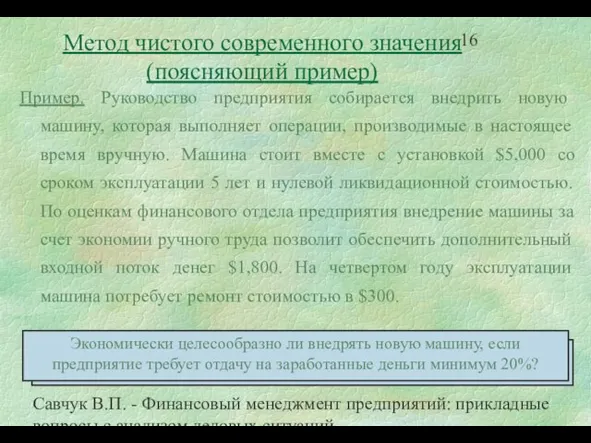

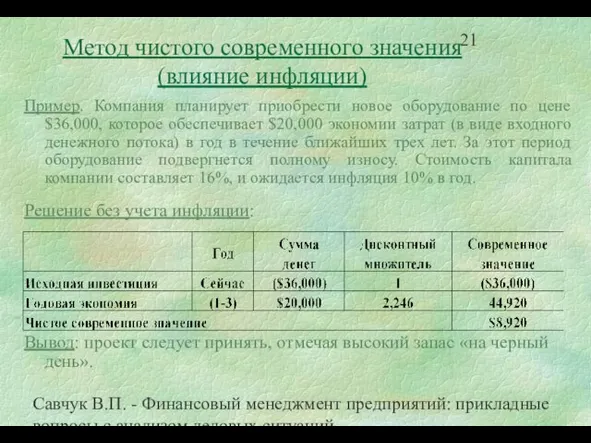

- 21. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Пример. Компания планирует приобрести

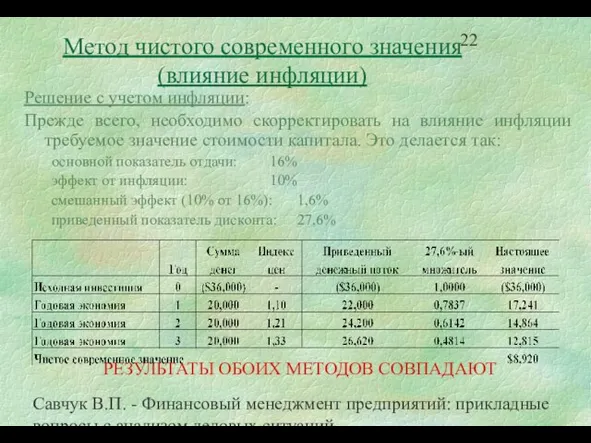

- 22. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Решение с учетом инфляции:

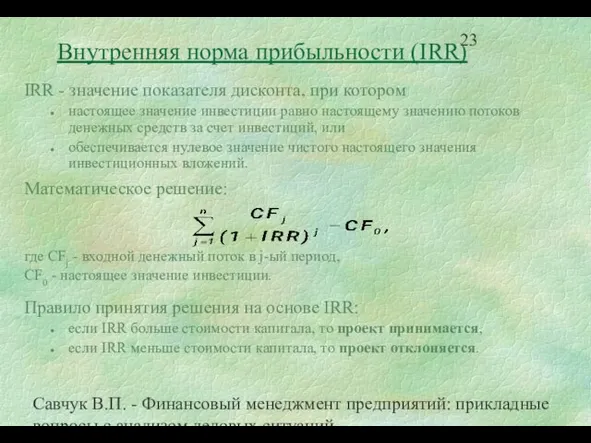

- 23. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций IRR - значение показателя

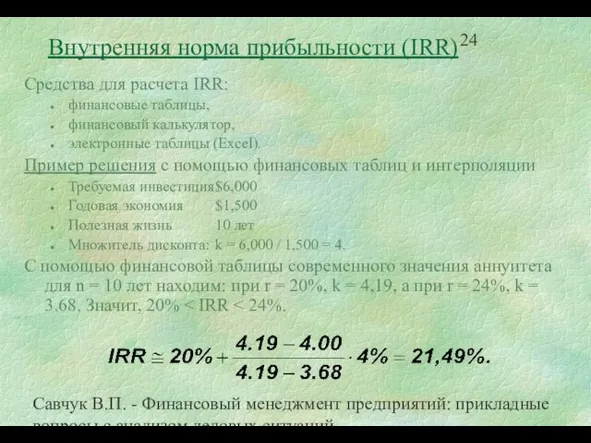

- 24. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Средства для расчета IRR:

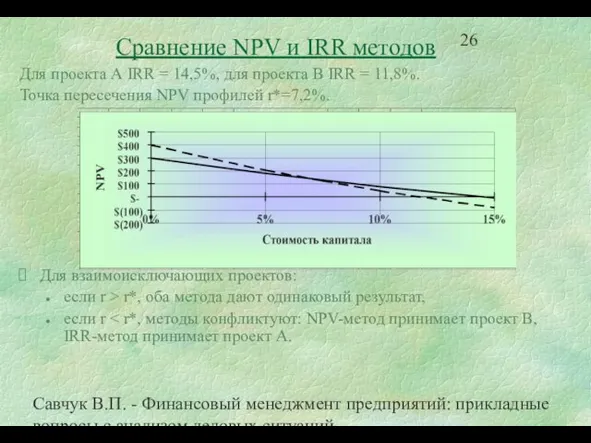

- 25. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Сравнение NPV и IRR

- 26. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Для проекта А IRR

- 27. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Индекс прибыльности Текущая стоимость

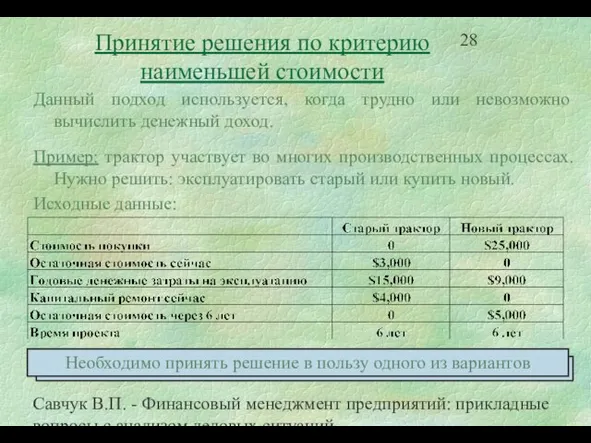

- 28. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Принятие решения по критерию

- 30. Скачать презентацию

Слайд 2Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Анализ

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Анализ

Слайд 3Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Стратегическая

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Стратегическая

Слайд 4Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Стратегическая

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Стратегическая

Слайд 5Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Основы

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Основы

Слайд 6Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Компоненты

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Компоненты

Слайд 7Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Жизненный

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Жизненный

Слайд 8Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Ликвидационная

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Ликвидационная

Слайд 9Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Методы

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Методы

Слайд 10Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Простые

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Простые

Слайд 11Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Простые

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Простые

Слайд 12Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Исходные

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Исходные

Слайд 13Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Слайд 14Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Решение

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Решение

Слайд 15Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Слайд 16Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Слайд 17Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Решение:

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Решение:

Слайд 18Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Слайд 19Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Типичные

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Типичные

Слайд 20Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Метод

Слайд 21Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Пример.

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Пример.

Слайд 22Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Решение

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Решение

Слайд 23Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

IRR

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

IRR

Слайд 24Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Средства

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Средства

Слайд 25Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

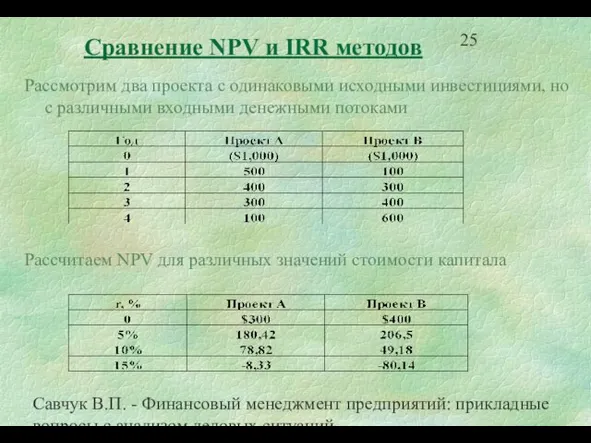

Сравнение

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Сравнение

Слайд 26Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Для

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Для

Слайд 27Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Индекс

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Индекс

Слайд 28Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Принятие

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

Принятие

Социогенез и отчуждение

Социогенез и отчуждение Сергей Павлович Дягилев. Русские сезоны

Сергей Павлович Дягилев. Русские сезоны Ответственность предпринимателей за нарушение обязательств

Ответственность предпринимателей за нарушение обязательств Модуль 1

Модуль 1 Успешные интернет-проекты: проектирование, разработка, сопровождение Сергей Панарин, генеральный директор Интернет-компании ACTI

Успешные интернет-проекты: проектирование, разработка, сопровождение Сергей Панарин, генеральный директор Интернет-компании ACTI Система образов романа «Евгений Онегин»

Система образов романа «Евгений Онегин» ОБРАЗЦЫ ПРИМЕНЕНИЯ МАТЕРИАЛОВ

ОБРАЗЦЫ ПРИМЕНЕНИЯ МАТЕРИАЛОВ Tadqiqot va diagnostika. Alliance Group

Tadqiqot va diagnostika. Alliance Group Трудовое право

Трудовое право Антропологическая лествица образовательных целей и результатов

Антропологическая лествица образовательных целей и результатов Презентация Авторские и смежные права в МЧП

Презентация Авторские и смежные права в МЧП Effective Mathematics Instruction

Effective Mathematics Instruction  Предметы марийской национальной одежды в фондах Калтасинского музея

Предметы марийской национальной одежды в фондах Калтасинского музея Литературное чтение А.С.Пушкин « Уж небо осенью дышало» Программа «Перспективная начальная школа» МОУ НОШ №75 Учитель начальных

Литературное чтение А.С.Пушкин « Уж небо осенью дышало» Программа «Перспективная начальная школа» МОУ НОШ №75 Учитель начальных Нарушения работы нервной системы учеников в связи с утомлением в школе

Нарушения работы нервной системы учеников в связи с утомлением в школе Способы связи однородных членов в простом предложении

Способы связи однородных членов в простом предложении Презентация на тему Внутреннее строение Cолнца

Презентация на тему Внутреннее строение Cолнца  День правовых знаний

День правовых знаний Презентация без названия

Презентация без названия Строительство собора в честь Ф.Ф. Ушакова Патриарх Алексий II во время визита в республику Мордовия. Август 2000 г.

Строительство собора в честь Ф.Ф. Ушакова Патриарх Алексий II во время визита в республику Мордовия. Август 2000 г. ГРАММАТИЧЕСКИЙ СПРАВОЧНИК

ГРАММАТИЧЕСКИЙ СПРАВОЧНИК Новая преза

Новая преза скрин_офд

скрин_офд Правила поведения в ситуациях, связанных с терроризмом

Правила поведения в ситуациях, связанных с терроризмом Избирательные системы

Избирательные системы Концептуальные задачи ФГУП СибНИА им. С. А. Чаплыгина

Концептуальные задачи ФГУП СибНИА им. С. А. Чаплыгина Культура России в первой половине XIX века. Наука и образование

Культура России в первой половине XIX века. Наука и образование Совершенствование деятельности предприятия

Совершенствование деятельности предприятия