- Бухгалтерский учет

Содержание

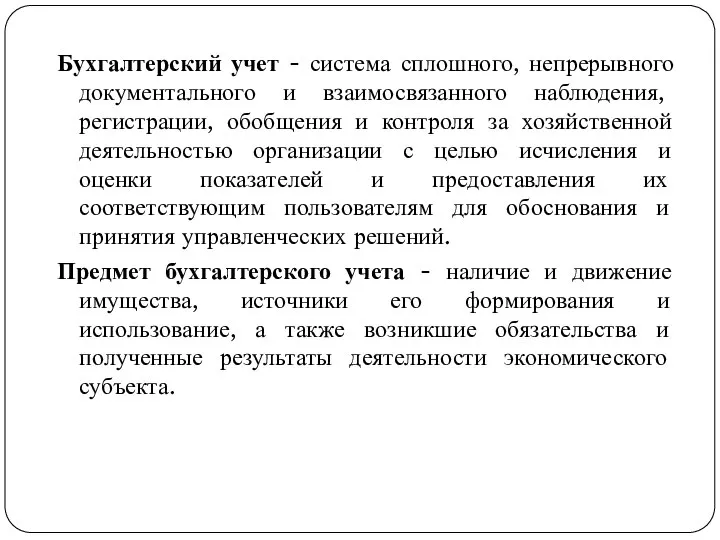

- 2. Бухгалтерский учет - система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения и контроля за хозяйственной

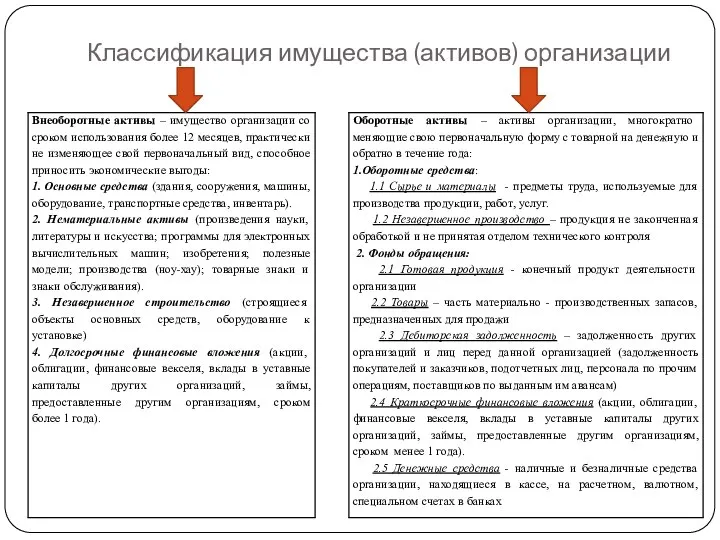

- 3. Классификация имущества (активов) организации

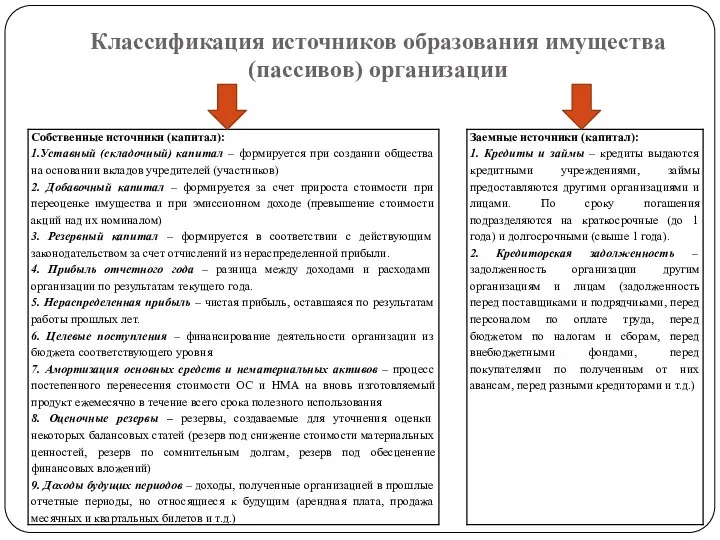

- 4. Классификация источников образования имущества (пассивов) организации

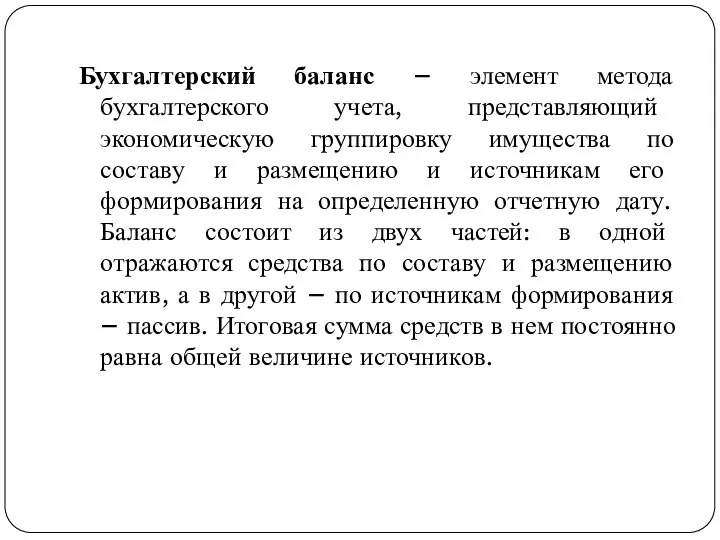

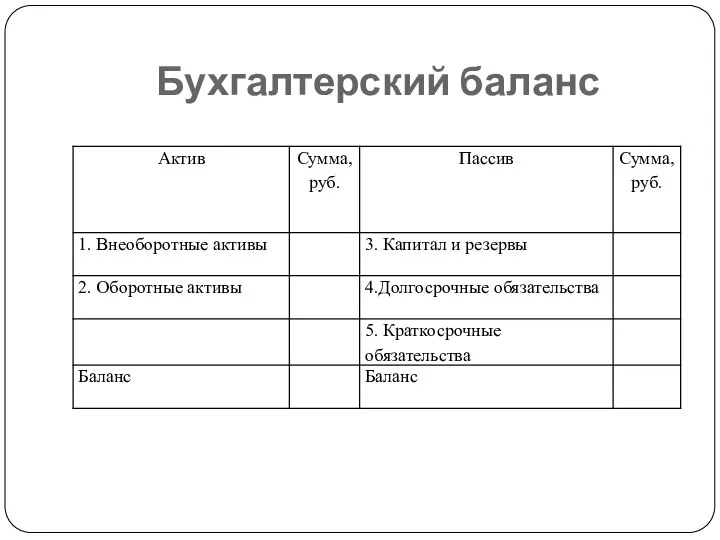

- 5. Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и

- 6. Бухгалтерский баланс

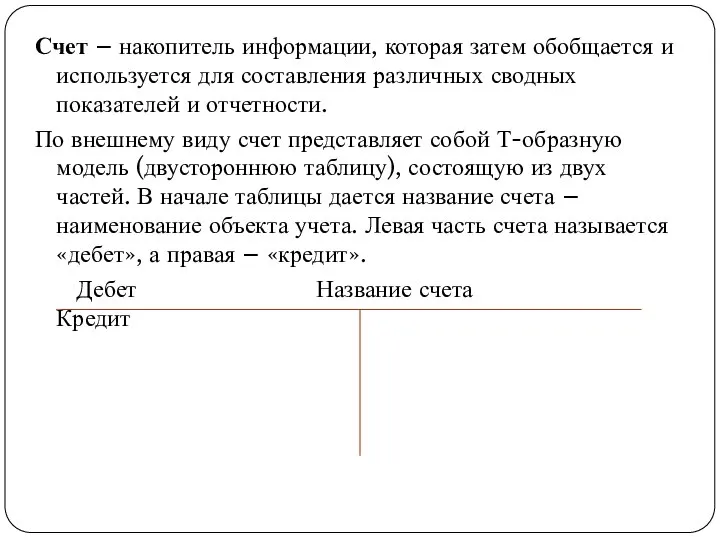

- 7. Счет – накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности.

- 8. Запись на счетах начинают с указанием начального остатка (начального сальдо). Затем на счетах отражают все операции,

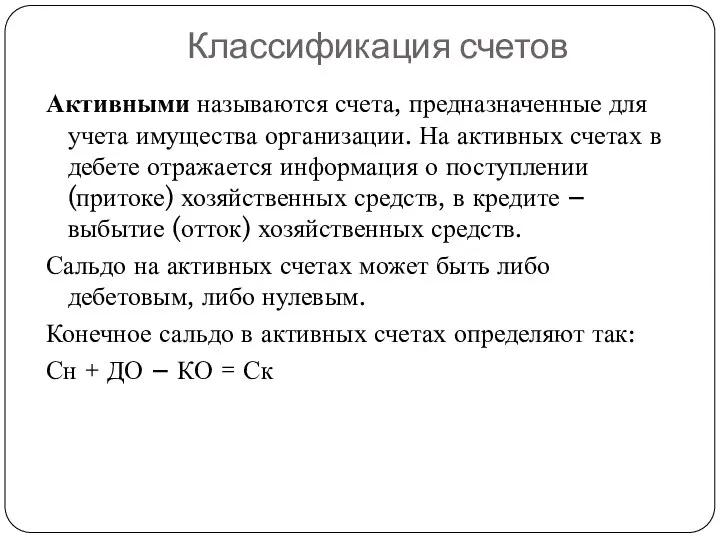

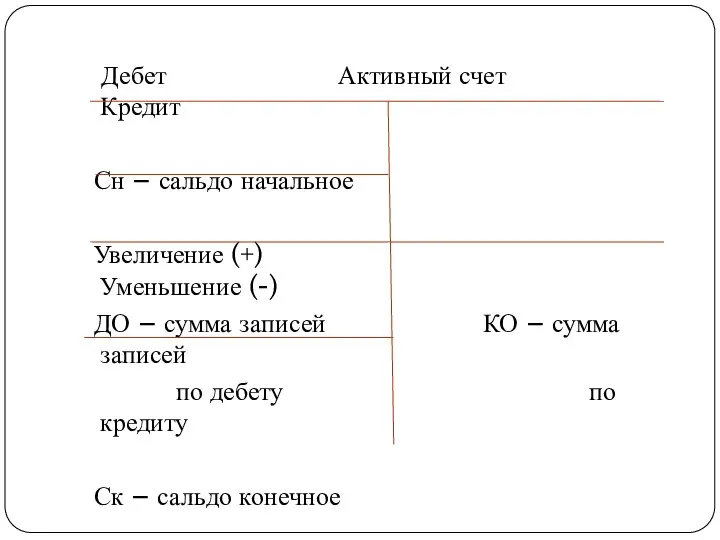

- 9. Классификация счетов Активными называются счета, предназначенные для учета имущества организации. На активных счетах в дебете отражается

- 10. Дебет Активный счет Кредит Сн – сальдо начальное Увеличение (+) Уменьшение (-) ДО – сумма записей

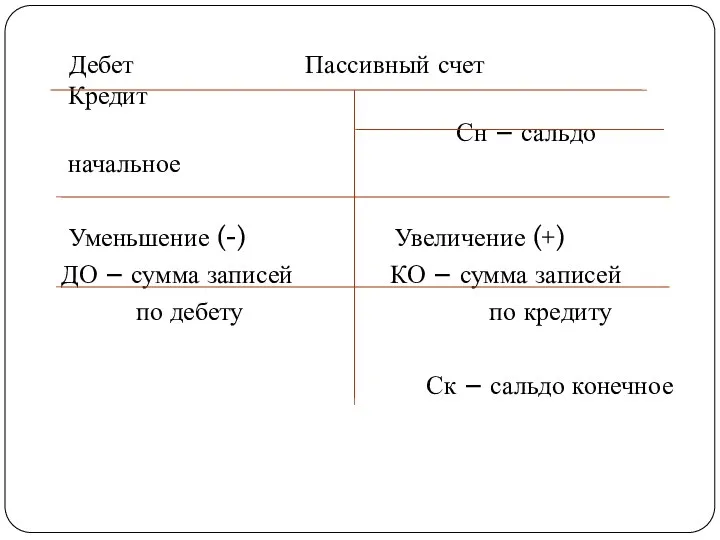

- 11. Классификация счетов Пассивные счета – это счета для учета обязательств организации (отражаются изменения источников средств: собственных,

- 12. Дебет Пассивный счет Кредит Сн – сальдо начальное Уменьшение (-) Увеличение (+) ДО – сумма записей

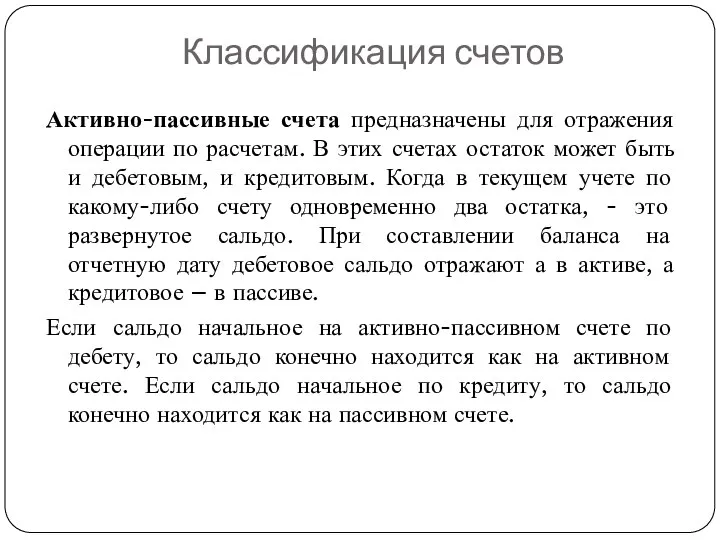

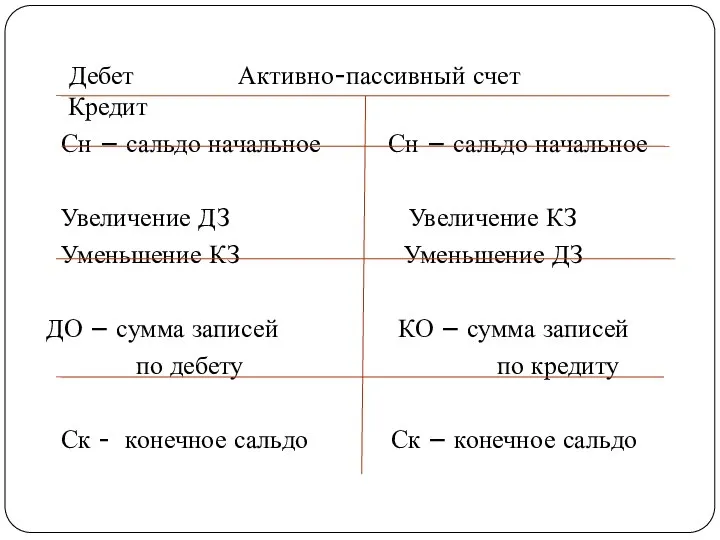

- 13. Классификация счетов Активно-пассивные счета предназначены для отражения операции по расчетам. В этих счетах остаток может быть

- 14. Дебет Активно-пассивный счет Кредит Сн – сальдо начальное Сн – сальдо начальное Увеличение ДЗ Увеличение КЗ

- 15. Все факты хозяйственной жизни отражаются в учете способом двойной записи. Сущность этого способа состоит в том,

- 16. Группы счетов На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации, источников его формирования

- 17. Связь между синтетическими и аналитическими счетами сумма сальдо на начало месяца по аналитическим счетам равна остатку

- 18. Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета. Это промежуточные счета между синтетическими

- 19. Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации. Одним

- 20. Оборотно-сальдовая ведомость по синтетическим счетам

- 21. Три пары равных итогов оборотно-сальдовой ведомости Первая пара равных итогов – общий итог начальных остатков по

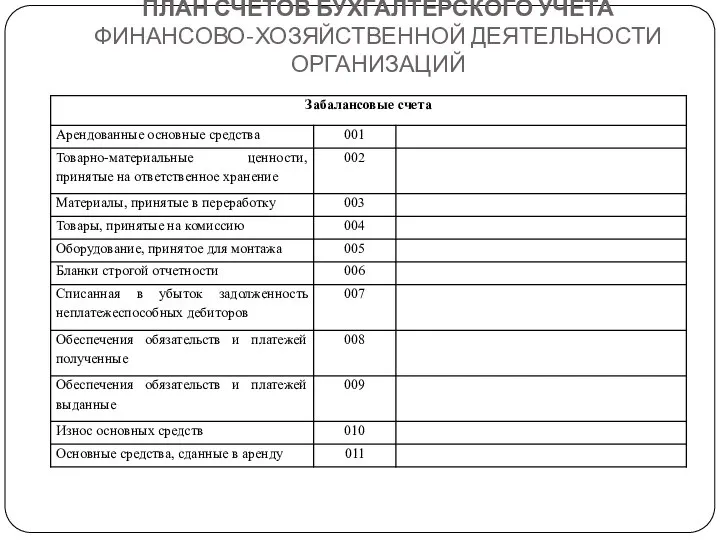

- 22. План счетов бухгалтерского учета представляет собой схему регистрации и группировки средств, источников и ФХЖ в бухгалтерском

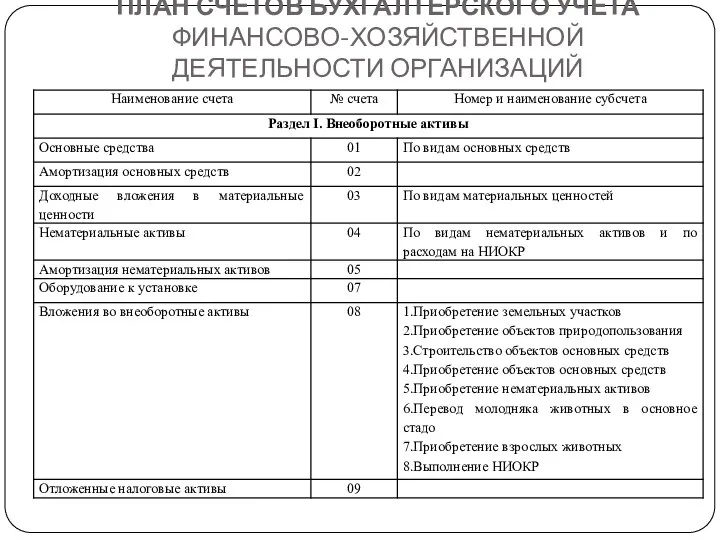

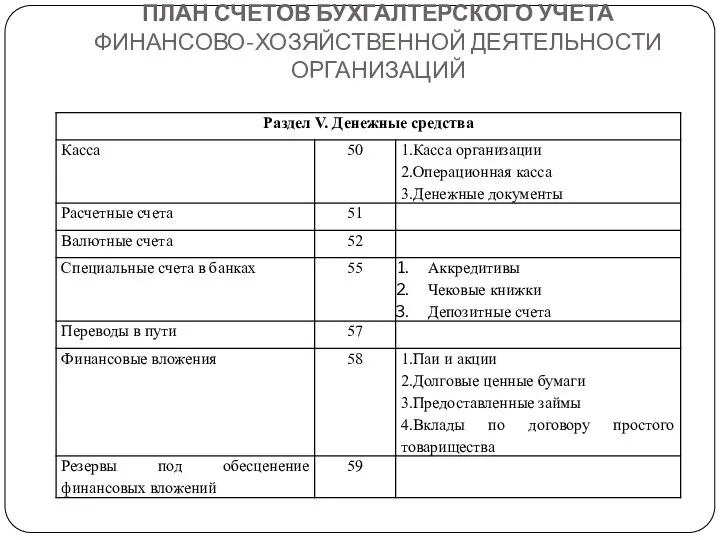

- 23. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 24. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

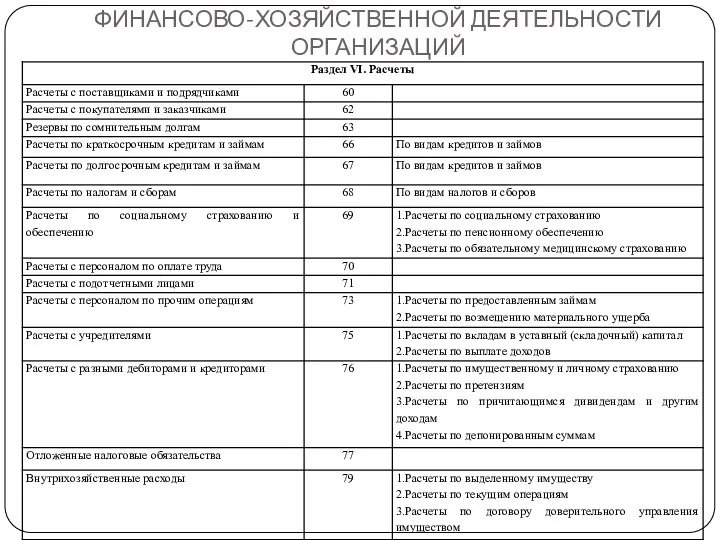

- 25. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 26. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 27. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 28. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

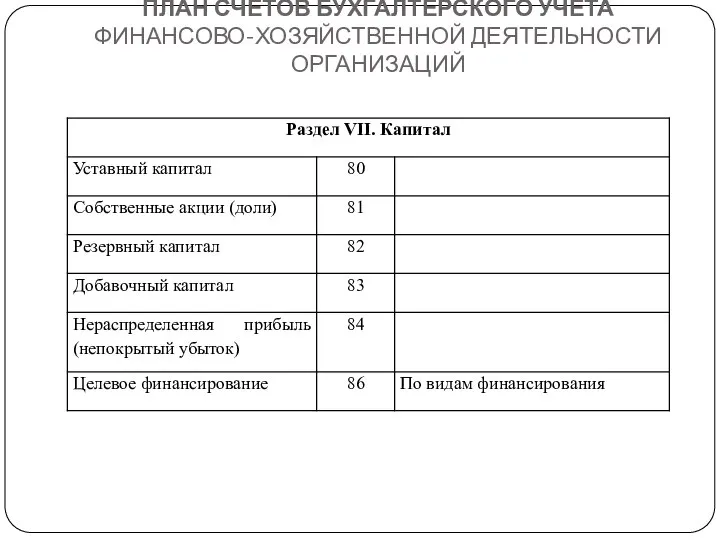

- 29. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 30. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

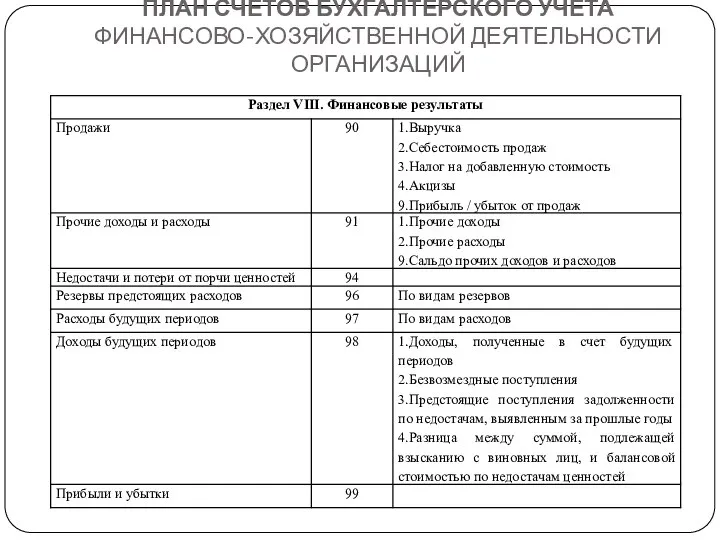

- 31. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 33. Скачать презентацию

Слайд 2Бухгалтерский учет - система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения

Бухгалтерский учет - система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения

Слайд 3Классификация имущества (активов) организации

Классификация имущества (активов) организации

Слайд 4Классификация источников образования имущества (пассивов) организации

Классификация источников образования имущества (пассивов) организации

Слайд 5Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по

Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по

Слайд 6Бухгалтерский баланс

Бухгалтерский баланс

Слайд 7Счет – накопитель информации, которая затем обобщается и используется для составления различных

Счет – накопитель информации, которая затем обобщается и используется для составления различных

Слайд 8Запись на счетах начинают с указанием начального остатка (начального сальдо).

Затем на

Запись на счетах начинают с указанием начального остатка (начального сальдо).

Затем на

Слайд 9Классификация счетов

Активными называются счета, предназначенные для учета имущества организации. На активных счетах

Классификация счетов

Активными называются счета, предназначенные для учета имущества организации. На активных счетах

Слайд 10 Дебет Активный счет Кредит

Сн – сальдо начальное

Увеличение (+) Уменьшение (-)

ДО

Дебет Активный счет Кредит

Сн – сальдо начальное

Увеличение (+) Уменьшение (-)

ДО

Слайд 11Классификация счетов

Пассивные счета – это счета для учета обязательств организации (отражаются изменения

Классификация счетов

Пассивные счета – это счета для учета обязательств организации (отражаются изменения

Слайд 12 Дебет Пассивный счет Кредит

Сн – сальдо начальное

Уменьшение (-) Увеличение

Дебет Пассивный счет Кредит

Сн – сальдо начальное

Уменьшение (-) Увеличение

Слайд 13Классификация счетов

Активно-пассивные счета предназначены для отражения операции по расчетам. В этих счетах

Классификация счетов

Активно-пассивные счета предназначены для отражения операции по расчетам. В этих счетах

Слайд 14 Дебет Активно-пассивный счет Кредит

Сн – сальдо начальное Сн – сальдо

Дебет Активно-пассивный счет Кредит

Сн – сальдо начальное Сн – сальдо

Слайд 15Все факты хозяйственной жизни отражаются в учете способом двойной записи. Сущность этого

Все факты хозяйственной жизни отражаются в учете способом двойной записи. Сущность этого

Слайд 16Группы счетов

На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации,

Группы счетов

На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации,

Слайд 17Связь между синтетическими и аналитическими счетами

сумма сальдо на начало месяца по аналитическим

Связь между синтетическими и аналитическими счетами

сумма сальдо на начало месяца по аналитическим

Слайд 18Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета. Это

Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета. Это

Слайд 19Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью

Слайд 20Оборотно-сальдовая ведомость по синтетическим счетам

Оборотно-сальдовая ведомость по синтетическим счетам

Слайд 21Три пары равных итогов оборотно-сальдовой ведомости

Первая пара равных итогов – общий итог

Три пары равных итогов оборотно-сальдовой ведомости

Первая пара равных итогов – общий итог

Слайд 22План счетов бухгалтерского учета представляет собой схему регистрации и группировки средств, источников

План счетов бухгалтерского учета представляет собой схему регистрации и группировки средств, источников

Слайд 23ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

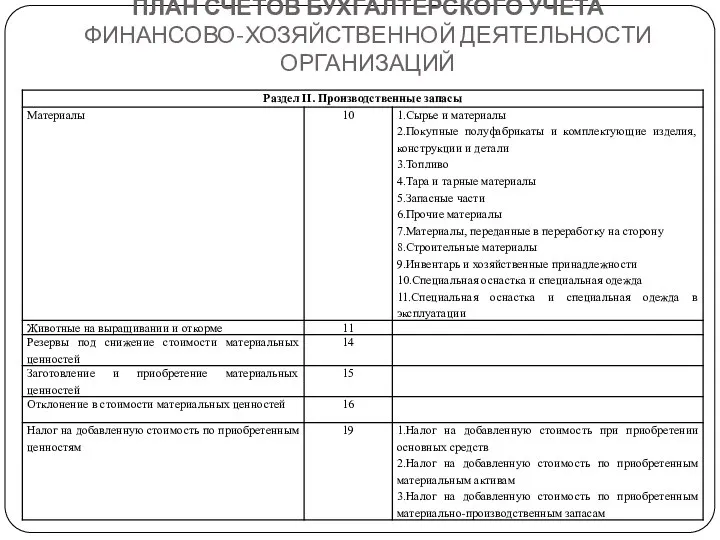

Слайд 24ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

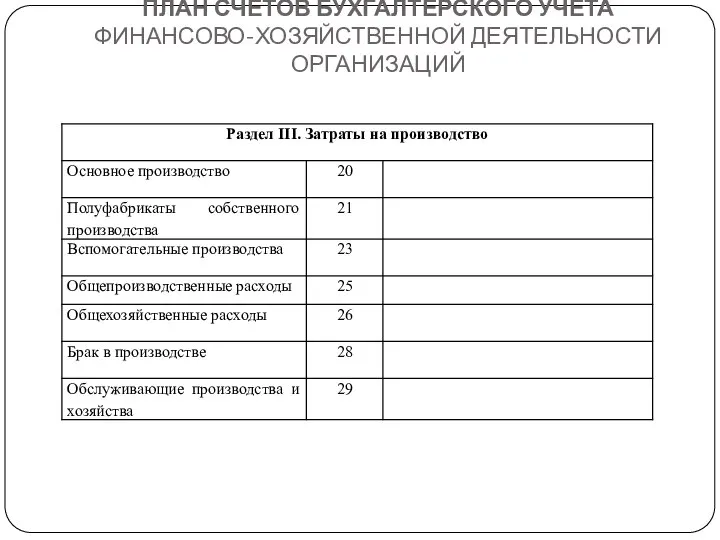

Слайд 25ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

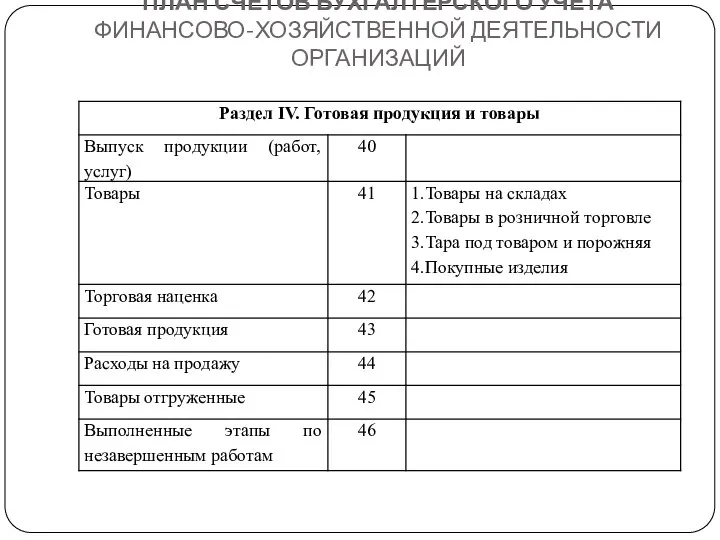

Слайд 26ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 27ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 28ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 29ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 30ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 31ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Династия пчеловодов Яковлевых

Династия пчеловодов Яковлевых Формирование направленности личности

Формирование направленности личности Робота з елементами форми

Робота з елементами форми Проблема здоровья человека

Проблема здоровья человека Кто верит в дружбу горячо, Кто рядом чувствует плечо, Тот никогда не упадет, В любой беде не пропадет, А если и споткнется вдруг, То в

Кто верит в дружбу горячо, Кто рядом чувствует плечо, Тот никогда не упадет, В любой беде не пропадет, А если и споткнется вдруг, То в Презентация на тему Симметрия в искусстве

Презентация на тему Симметрия в искусстве  KFC Эдельвейс

KFC Эдельвейс Теории мотивации

Теории мотивации Научно-технические журналы строительного комплекса – славная история,трудное настоящее,неопределенное будущее

Научно-технические журналы строительного комплекса – славная история,трудное настоящее,неопределенное будущее Использование информационных технологий в преподавании математики

Использование информационных технологий в преподавании математики Наука и образование в 1-й половине XIX века

Наука и образование в 1-й половине XIX века Презентация

Презентация Инфраструктурный комплекс

Инфраструктурный комплекс Обычаи разных народовУрок окружающего мира, 2 класссистема Л.В. Занкова

Обычаи разных народовУрок окружающего мира, 2 класссистема Л.В. Занкова Презентация на тему Угарный газ

Презентация на тему Угарный газ  Управление муниципальной жилищной собственностью

Управление муниципальной жилищной собственностью Всемирная неделя предпринимательства. Мероприятие Рекламный бизнес

Всемирная неделя предпринимательства. Мероприятие Рекламный бизнес История Олимпийских игр

История Олимпийских игр Птички, прилетайте!

Птички, прилетайте! Технология производства полимерных труб

Технология производства полимерных труб Научно-исследовательская работа

Научно-исследовательская работа Современные боевые средства и их поражающие факторы. Ядерное оружие

Современные боевые средства и их поражающие факторы. Ядерное оружие Самостоятельная работа по вариантам ГОУ СОШ №1621, ИТ

Самостоятельная работа по вариантам ГОУ СОШ №1621, ИТ практична робота 3

практична робота 3 Игрушки Тильды

Игрушки Тильды Презентация на тему : «История Католической церкви»

Презентация на тему : «История Католической церкви» АВТОПЕНОПОЛИМЕР

АВТОПЕНОПОЛИМЕР Празднование 9 мая школьниками. Фоторепортаж

Празднование 9 мая школьниками. Фоторепортаж