- Инвентаризация

Содержание

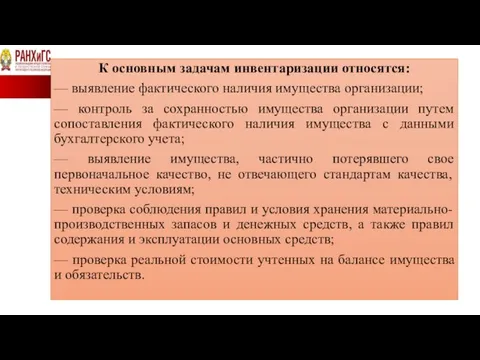

- 2. К основным задачам инвентаризации относятся: — выявление фактического наличия имущества организации; — контроль за сохранностью имущества

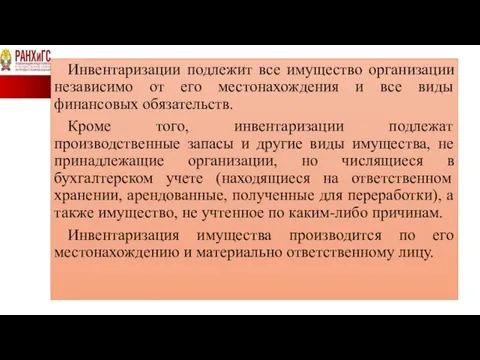

- 3. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того,

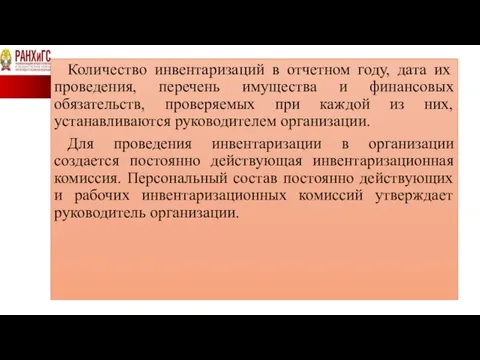

- 4. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой

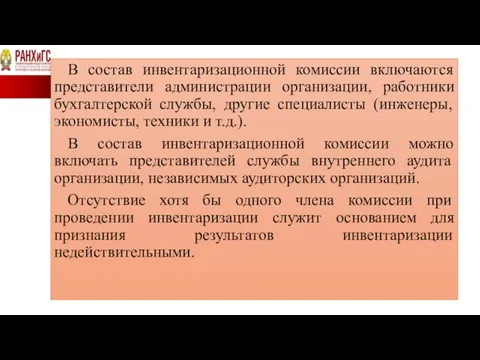

- 5. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники

- 6. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и

- 7. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки

- 8. В случае допущения ошибок, исправление производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления

- 9. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе

- 10. До начала инвентаризации рекомендуется проверить: а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других

- 11. Случаи, когда проведение инвентаризации обязательно: при передаче имущества в аренду или выкупе; перед составлением годовой бухгалтерской

- 12. Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации. В него включены поля для

- 13. Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей: ИНВ-1 — для ОС; ИНВ-1а

- 16. Скачать презентацию

Слайд 2К основным задачам инвентаризации относятся:

— выявление фактического наличия имущества организации;

— контроль

К основным задачам инвентаризации относятся:

— выявление фактического наличия имущества организации;

— контроль

Слайд 3Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды

Слайд 4Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых

Слайд 5В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие

Слайд 6До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на

Слайд 7Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия

Слайд 8В случае допущения ошибок, исправление производится во всех экземплярах описей путем зачеркивания

В случае допущения ошибок, исправление производится во всех экземплярах описей путем зачеркивания

Слайд 9Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся

Слайд 10До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг,

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг,

Слайд 11Случаи, когда проведение инвентаризации обязательно:

при передаче имущества в аренду или выкупе;

перед составлением годовой бухгалтерской отчетности;

при смене материально

Случаи, когда проведение инвентаризации обязательно:

при передаче имущества в аренду или выкупе;

перед составлением годовой бухгалтерской отчетности;

при смене материально

Слайд 12Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации.

В

Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации.

В

Слайд 13Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

ИНВ-1 — для

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

ИНВ-1 — для

Приводная система Wmagnet

Приводная система Wmagnet Высшие сахара.

Высшие сахара. Бабочка и шиповник

Бабочка и шиповник Морская свинья

Морская свинья ООО Столы и стулья

ООО Столы и стулья УРОК ПРАВА В 1-4 КЛАССАХ

УРОК ПРАВА В 1-4 КЛАССАХ  Требования техники безопасности которые необходимо соблюдать во время занятий баскетболом

Требования техники безопасности которые необходимо соблюдать во время занятий баскетболом Падежные окончания им. сущ. мн.ч.

Падежные окончания им. сущ. мн.ч. Ubuntu + Python + Selenium=Легкий Старт

Ubuntu + Python + Selenium=Легкий Старт Выставка творческих работ женского клуба Россиянка при Межовской сельской библиотеке филиала МБУК БМБС

Выставка творческих работ женского клуба Россиянка при Межовской сельской библиотеке филиала МБУК БМБС Когда ты станешь взрослым

Когда ты станешь взрослым Словари русского языка

Словари русского языка Проектирование технологического процесса изготовления брюк

Проектирование технологического процесса изготовления брюк Гражданская война октябрь 1917г. - октябрь 1922г

Гражданская война октябрь 1917г. - октябрь 1922г Презентация на тему Общественное сознание и его формы

Презентация на тему Общественное сознание и его формы Мир рукотворный и нерукотворный

Мир рукотворный и нерукотворный Расчёт количества теплоты, необходимого для нагревания тела и выделяемого им при его охлаждении

Расчёт количества теплоты, необходимого для нагревания тела и выделяемого им при его охлаждении Фонетика в 5 классе

Фонетика в 5 классе Подготовить Приказ Об организации обучения по охране труда на предприятии

Подготовить Приказ Об организации обучения по охране труда на предприятии Моё увлечение кошки и черепахи!

Моё увлечение кошки и черепахи! A powerful commitment to realtors and lenders

A powerful commitment to realtors and lenders НОУ ОЛ Довузовский комплекс ТвГУ

НОУ ОЛ Довузовский комплекс ТвГУ Подготовка технических средств УКСА к применению

Подготовка технических средств УКСА к применению Мангл и Фокси

Мангл и Фокси Внедрение электронного листка нетрудоспособности на территории Удмуртской Республики в 2018 году

Внедрение электронного листка нетрудоспособности на территории Удмуртской Республики в 2018 году ЮРИДИЧЕСКАЯ КОМПАНИЯ «ПРАВОЗАЩИТА УКРАИНА»

ЮРИДИЧЕСКАЯ КОМПАНИЯ «ПРАВОЗАЩИТА УКРАИНА» Служба в людском мобилизационном резерве

Служба в людском мобилизационном резерве Разработка мероприятий, повышающих энерго-эффективность насосной станций ГКП Астана Су Арнасы

Разработка мероприятий, повышающих энерго-эффективность насосной станций ГКП Астана Су Арнасы