- Международный опыт реформирования электроэнергетического сектора в применении к России

Содержание

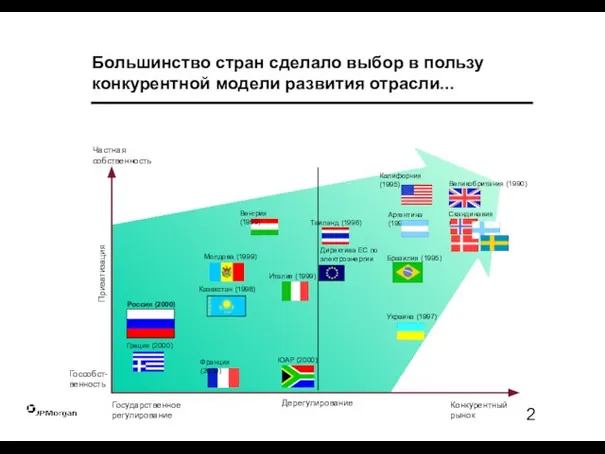

- 2. Большинство стран сделало выбор в пользу конкурентной модели развития отрасли... Дерегулирование Приватизация Россия (2000) Франция (2000)

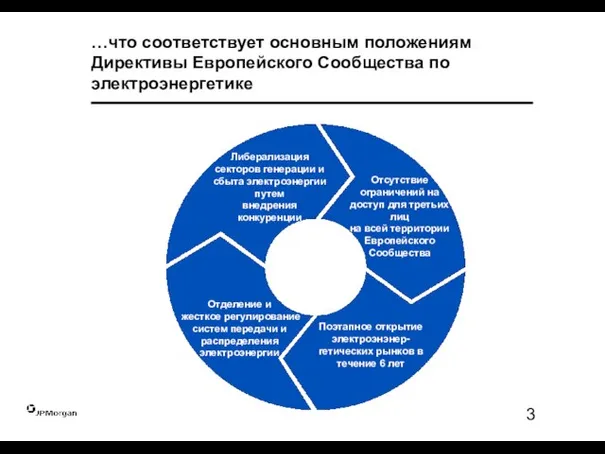

- 3. …что соответствует основным положениям Директивы Европейского Сообщества по электроэнергетике Либерализация секторов генерации и сбыта электроэнергии путем

- 4. Поздно проводя либерализацию, Россия может использовать опыт большого количества стран Основная цель Страна Исполнение Конкуренция в

- 5. Выбор модели реструктуризации в значительной мере зависит от экономических условий

- 6. Физические потоки электроэнергии Передача прав National Power Powergen British Energy Потребитель 1 Потребитель 2 Потребитель 3

- 7. Недостатки Доходы от приватизации Повышенная операционная эффективность Сниженные цены на электроэнергию Отсутствие бюджетного финансирования Преимущества Остается

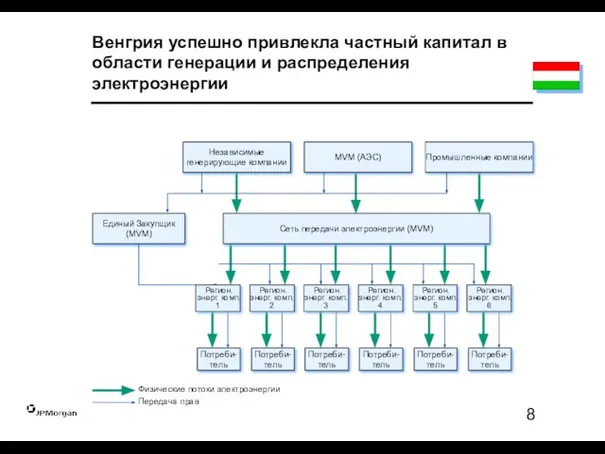

- 8. Физические потоки электроэнергии Передача прав MVM (АЭС) Промышленные компании Независимые генерирующие компании Потреби-тель Потреби-тель Потреби-тель Потреби-тель

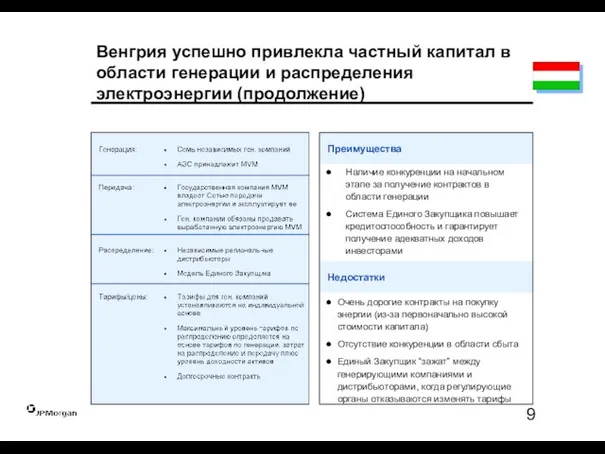

- 9. Недостатки Венгрия успешно привлекла частный капитал в области генерации и распределения электроэнергии (продолжение) Наличие конкуренции на

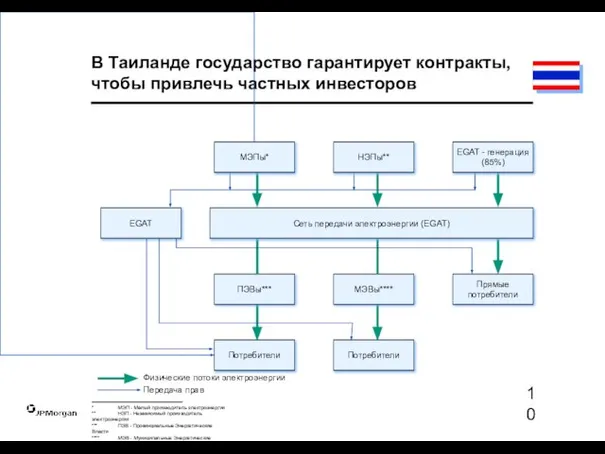

- 10. В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов Физические потоки электроэнергии Передача прав * МЭП

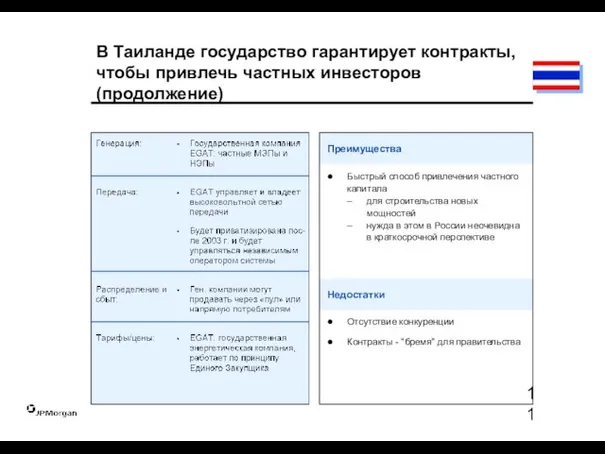

- 11. Недостатки В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов (продолжение) Быстрый способ привлечения частного капитала

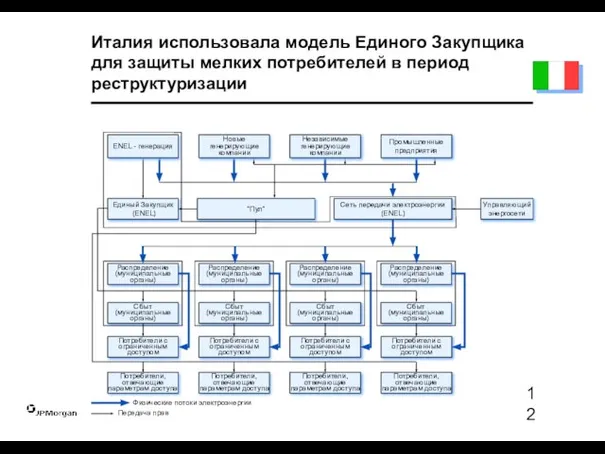

- 12. Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации Физические потоки электроэнергии Передача

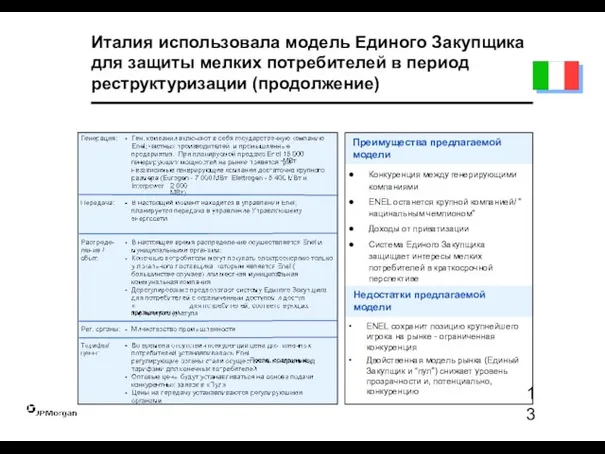

- 13. Недостатки предлагаемой модели Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации (продолжение)

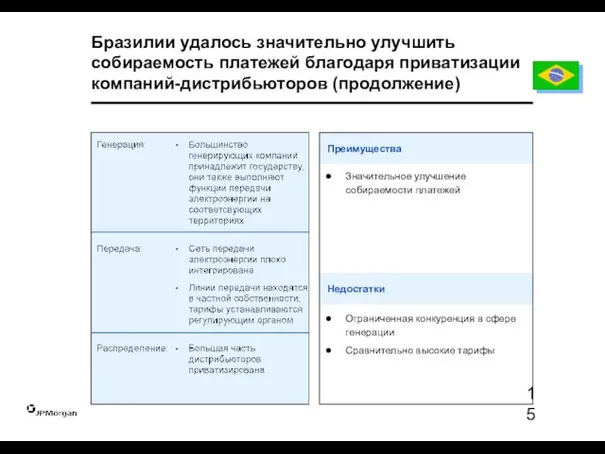

- 14. Бразилии удалось значительно улучшить собираемость платежей благодаря приватизации компаний-дистрибьюторов Физические потоки электроэнергии Передача прав Cemig -

- 15. Недостатки Значительное улучшение собираемости платежей Преимущества Ограниченная конкуренция в сфере генерации Сравнительно высокие тарифы Бразилии удалось

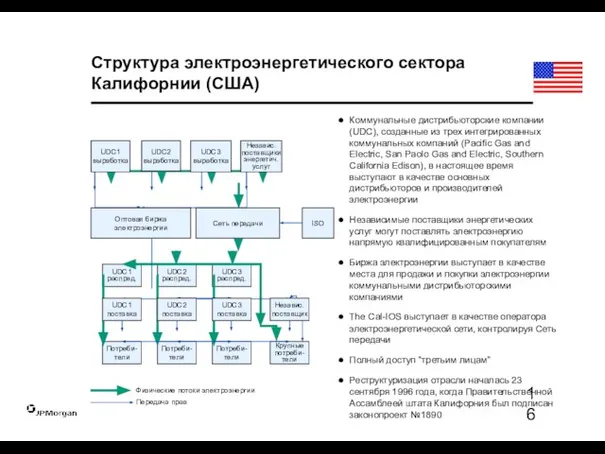

- 16. Структура электроэнергетического сектора Калифорнии (США) Коммунальные дистрибьюторские компании (UDC), созданные из трех интегрированных коммунальных компаний (Pacific

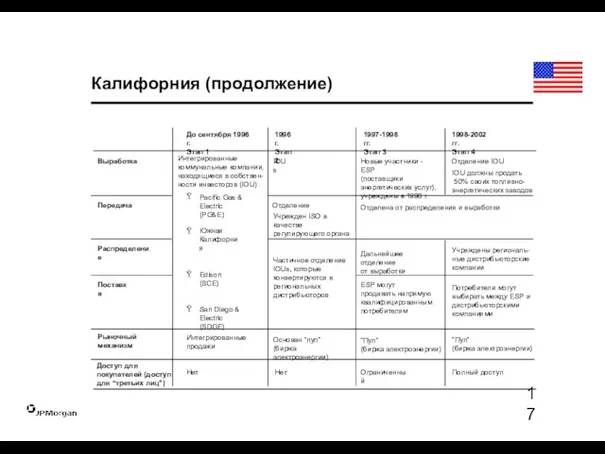

- 17. Калифорния (продолжение) До сентября 1996 г. Этап 1 1996 г. Этап 2 1997-1998 гг. Этап 3

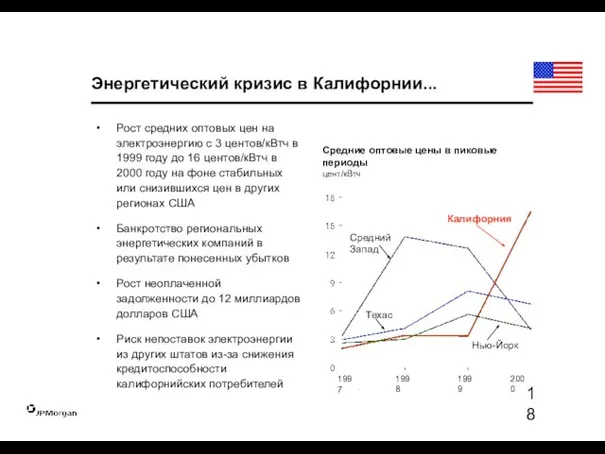

- 18. Энергетический кризис в Калифорнии... Рост средних оптовых цен на электроэнергию с 3 центов/кВтч в 1999 году

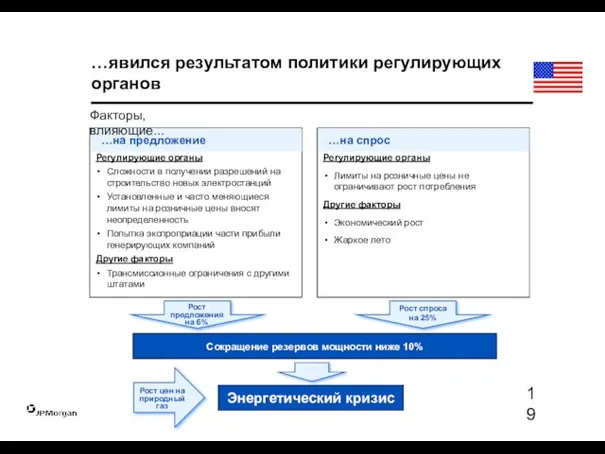

- 19. …явился результатом политики регулирующих органов Регулирующие органы Сложности в получении разрешений на строительство новых электростанций Установленные

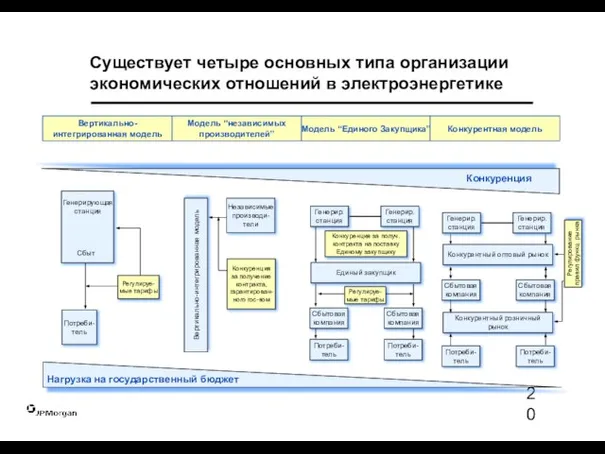

- 20. Конкурентный розничный рынок Существует четыре основных типа организации экономических отношений в электроэнергетике Вертикально-интегрированная модель Вертикально-интегрированная модель

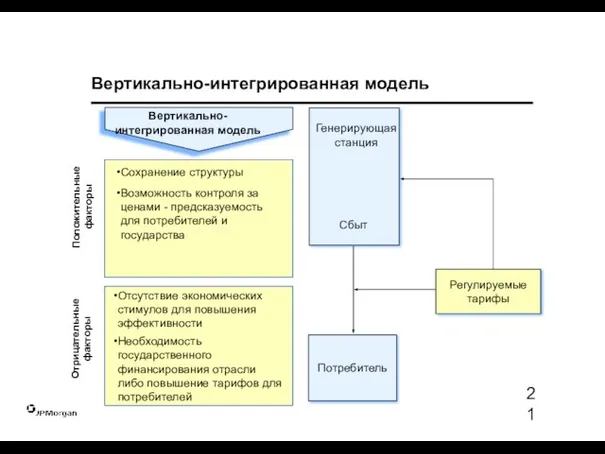

- 21. Вертикально-интегрированная модель Сохранение структуры Возможность контроля за ценами - предсказуемость для потребителей и государства Положительные факторы

- 22. Положительные факторы Отрицательные факторы Модель “независимых производителей” Привлечение частных инвесторов при минимальных структурных изменениях Возможность контроля

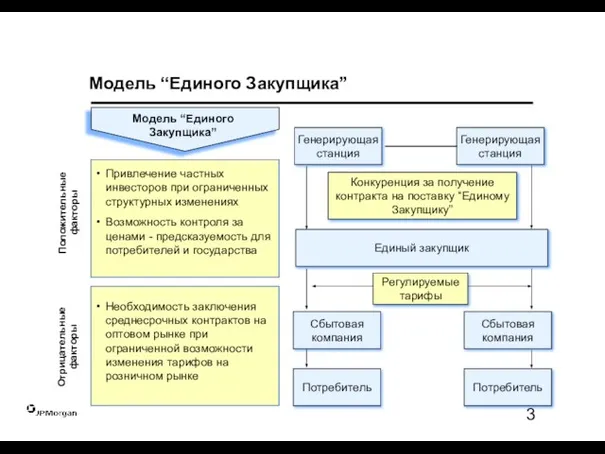

- 23. Модель “Единого Закупщика” Положительные факторы Отрицательные факторы Привлечение частных инвесторов при ограниченных структурных изменениях Возможность контроля

- 24. Конкурентная модель Положительные факторы Отрицательные факторы Привлекательность для частных инвесторов Наличие стимулов для повышения эффективности Стимулирование

- 25. Составные элементы базовых прототипов Конкурентные цены на едином рынке или двусторонние контракты На основе информ .

- 27. Скачать презентацию

Слайд 2Большинство стран сделало выбор в пользу конкурентной модели развития отрасли...

Дерегулирование

Приватизация

Россия (2000)

Франция (2000)

Италия

Большинство стран сделало выбор в пользу конкурентной модели развития отрасли...

Дерегулирование

Приватизация

Россия (2000)

Франция (2000)

Италия

Слайд 3…что соответствует основным положениям Директивы Европейского Сообщества по электроэнергетике

Либерализация секторов генерации и

…что соответствует основным положениям Директивы Европейского Сообщества по электроэнергетике

Либерализация секторов генерации и

Слайд 4Поздно проводя либерализацию, Россия может использовать опыт большого количества стран

Основная цель

Страна

Исполнение

Конкуренция в

Поздно проводя либерализацию, Россия может использовать опыт большого количества стран

Основная цель

Страна

Исполнение

Конкуренция в

Слайд 5Выбор модели реструктуризации в значительной мере зависит от экономических условий

Выбор модели реструктуризации в значительной мере зависит от экономических условий

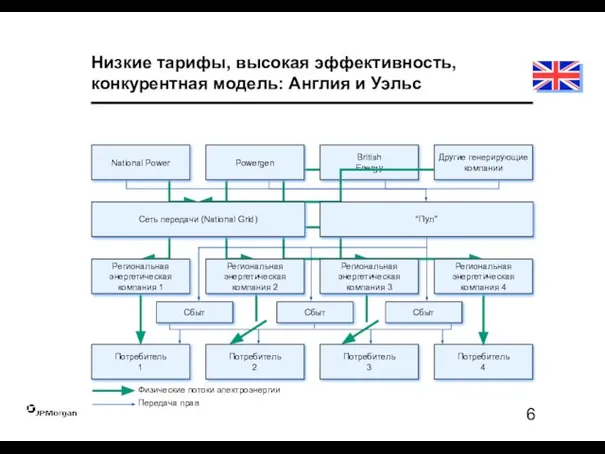

Слайд 6Физические потоки электроэнергии

Передача прав

National Power

Powergen

British

Energy

Потребитель

1

Потребитель

2

Потребитель

3

Потребитель

4

Другие генерирующие компании

Сеть передачи (National Grid)

“Пул”

Сбыт

Сбыт

Сбыт

Региональная энергетическая компания

Физические потоки электроэнергии

Передача прав

National Power

Powergen

British

Energy

Потребитель

1

Потребитель

2

Потребитель

3

Потребитель

4

Другие генерирующие компании

Сеть передачи (National Grid)

“Пул”

Сбыт

Сбыт

Сбыт

Региональная энергетическая компания

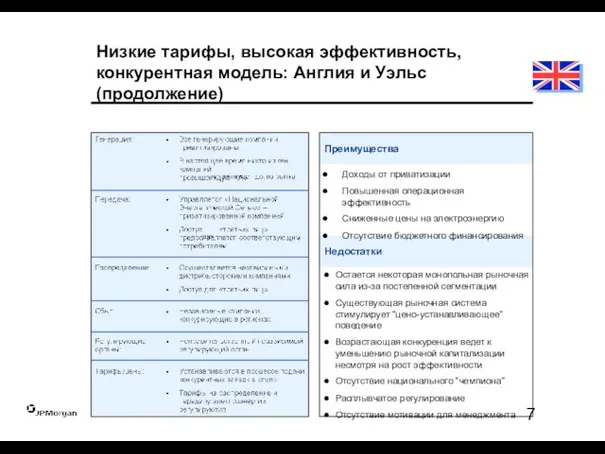

Слайд 7Недостатки

Доходы от приватизации

Повышенная операционная эффективность

Сниженные цены на электроэнергию

Отсутствие бюджетного финансирования

Преимущества

Остается некоторая монопольная

Недостатки

Доходы от приватизации

Повышенная операционная эффективность

Сниженные цены на электроэнергию

Отсутствие бюджетного финансирования

Преимущества

Остается некоторая монопольная

Слайд 8Физические потоки электроэнергии

Передача прав

MVM (АЭС)

Промышленные компании

Независимые генерирующие компании

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Сеть передачи электроэнергии (MVM)

Единый Закупщик

(MVM)

Венгрия

Физические потоки электроэнергии

Передача прав

MVM (АЭС)

Промышленные компании

Независимые генерирующие компании

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Потреби-тель

Сеть передачи электроэнергии (MVM)

Единый Закупщик

(MVM)

Венгрия

Слайд 9Недостатки

Венгрия успешно привлекла частный капитал в области генерации и распределения электроэнергии (продолжение)

Наличие

Недостатки

Венгрия успешно привлекла частный капитал в области генерации и распределения электроэнергии (продолжение)

Наличие

Слайд 10В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов

Физические потоки электроэнергии

Передача прав

*

В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов

Физические потоки электроэнергии

Передача прав

*

Слайд 11Недостатки

В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов (продолжение)

Быстрый способ привлечения

Недостатки

В Таиланде государство гарантирует контракты, чтобы привлечь частных инвесторов (продолжение)

Быстрый способ привлечения

Слайд 12Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации

Физические

Италия использовала модель Единого Закупщика для защиты мелких потребителей в период реструктуризации

Физические

Слайд 13Недостатки предлагаемой модели

Италия использовала модель Единого Закупщика для защиты мелких потребителей в

Италия использовала модель Единого Закупщика для защиты мелких потребителей в

Слайд 14Бразилии удалось значительно улучшить собираемость платежей благодаря приватизации компаний-дистрибьюторов

Физические потоки электроэнергии

Передача прав

Cemig

Бразилии удалось значительно улучшить собираемость платежей благодаря приватизации компаний-дистрибьюторов

Физические потоки электроэнергии

Передача прав

Cemig

Слайд 15Недостатки

Значительное улучшение собираемости платежей

Преимущества

Ограниченная конкуренция в сфере генерации

Сравнительно высокие тарифы

Бразилии удалось значительно

Недостатки

Значительное улучшение собираемости платежей

Преимущества

Ограниченная конкуренция в сфере генерации

Сравнительно высокие тарифы

Бразилии удалось значительно

Слайд 16Структура электроэнергетического сектора Калифорнии (США)

Коммунальные дистрибьюторские компании (UDC), созданные из трех интегрированных

Структура электроэнергетического сектора Калифорнии (США)

Коммунальные дистрибьюторские компании (UDC), созданные из трех интегрированных

Слайд 17Калифорния (продолжение)

До сентября 1996 г.

Этап 1

1996 г.

Этап 2

1997-1998 гг.

Этап 3

1998-2002 гг.

Этап 4

Выработка

Новые

Калифорния (продолжение)

До сентября 1996 г.

Этап 1

1996 г.

Этап 2

1997-1998 гг.

Этап 3

1998-2002 гг.

Этап 4

Выработка

Новые

Слайд 18Энергетический кризис в Калифорнии...

Рост средних оптовых цен на электроэнергию с 3 центов/кВтч

Энергетический кризис в Калифорнии...

Рост средних оптовых цен на электроэнергию с 3 центов/кВтч

Слайд 19…явился результатом политики регулирующих органов

Регулирующие органы

Сложности в получении разрешений на строительство новых

…явился результатом политики регулирующих органов

Регулирующие органы

Сложности в получении разрешений на строительство новых

Слайд 20Конкурентный розничный

рынок

Существует четыре основных типа организации экономических отношений в электроэнергетике

Вертикально-интегрированная модель

Вертикально-интегрированная модель

Независимые

Конкурентный розничный

рынок

Существует четыре основных типа организации экономических отношений в электроэнергетике

Вертикально-интегрированная модель

Вертикально-интегрированная модель

Независимые

Слайд 21Вертикально-интегрированная модель

Сохранение структуры

Возможность контроля за ценами - предсказуемость для потребителей и государства

Положительные

Вертикально-интегрированная модель

Сохранение структуры

Возможность контроля за ценами - предсказуемость для потребителей и государства

Положительные

Слайд 22Положительные факторы

Отрицательные факторы

Модель “независимых производителей”

Привлечение частных инвесторов при минимальных структурных изменениях

Возможность контроля

Положительные факторы

Отрицательные факторы

Модель “независимых производителей”

Привлечение частных инвесторов при минимальных структурных изменениях

Возможность контроля

Слайд 23Модель “Единого Закупщика”

Положительные факторы

Отрицательные факторы

Привлечение частных инвесторов при ограниченных структурных изменениях

Возможность контроля

Модель “Единого Закупщика”

Положительные факторы

Отрицательные факторы

Привлечение частных инвесторов при ограниченных структурных изменениях

Возможность контроля

Слайд 24Конкурентная модель

Положительные факторы

Отрицательные факторы

Привлекательность для частных инвесторов

Наличие стимулов для повышения эффективности

Стимулирование саморазвития

Конкурентная модель

Положительные факторы

Отрицательные факторы

Привлекательность для частных инвесторов

Наличие стимулов для повышения эффективности

Стимулирование саморазвития

Слайд 25Составные элементы базовых прототипов

Конкурентные

цены

на

едином

рынке

или

двусторонние

контракты

На

основе

информ

.

о

стоимости

+

Составные элементы базовых прототипов

Конкурентные

цены

на

едином

рынке

или

двусторонние

контракты

На

основе

информ

.

о

стоимости

+

УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm

УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Клиенты управленческого консультирования и личностные характеристики консультантов

Клиенты управленческого консультирования и личностные характеристики консультантов Тема урока: Слова – неприятели,противоположные по значению слова.

Тема урока: Слова – неприятели,противоположные по значению слова. Биоэтические проблемы использования продуктов генной инженерии

Биоэтические проблемы использования продуктов генной инженерии Генная инженерия

Генная инженерия НЕДАВНИЕ ИЗМЕНЕНИЯ В УЧЕТЕ ССЫЛОЧНОГО ВЕСА ПРИ РАНЖИРОВАНИИ В ПС «ЯНДЕКС»

НЕДАВНИЕ ИЗМЕНЕНИЯ В УЧЕТЕ ССЫЛОЧНОГО ВЕСА ПРИ РАНЖИРОВАНИИ В ПС «ЯНДЕКС» Качество оказания государственных услуг филиалами НАО Государственная корпорация Правительство для граждан январь 2019 года

Качество оказания государственных услуг филиалами НАО Государственная корпорация Правительство для граждан январь 2019 года Самые востребованные профессии во второй половине ХХ века и сегодня

Самые востребованные профессии во второй половине ХХ века и сегодня Уполномоченный по правам человека в Пермском крае Татьяна Марголина

Уполномоченный по правам человека в Пермском крае Татьяна Марголина «ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи

«ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи 15 минут о психологическом возрасте

15 минут о психологическом возрасте 1в.Елизавета Алексеевна всю себя отдала внуку, отстранив от воспитания родного отца. Мальчик рос болезненным, и бабушка не раз воз

1в.Елизавета Алексеевна всю себя отдала внуку, отстранив от воспитания родного отца. Мальчик рос болезненным, и бабушка не раз воз “Внутренний контроль качества образования. Поиск оптимальной модели. Опыт работы по организации внутришкольного контроля ”

“Внутренний контроль качества образования. Поиск оптимальной модели. Опыт работы по организации внутришкольного контроля ”  Лесозаготовительная техника

Лесозаготовительная техника Интерьер как художественно-архитектурная среда и жанр изобразительного искусства. 7 класс

Интерьер как художественно-архитектурная среда и жанр изобразительного искусства. 7 класс Управление проектами Тема 4 – Планирование проекта Проф., д.т.н. А.А. Дульзон

Управление проектами Тема 4 – Планирование проекта Проф., д.т.н. А.А. Дульзон Устройство для кормления декоративных кроликов в домашних условиях

Устройство для кормления декоративных кроликов в домашних условиях Европейский костюм эпохи Возрождения XV-XVI века

Европейский костюм эпохи Возрождения XV-XVI века Урок-практикум «Тригонометрические тождества»

Урок-практикум «Тригонометрические тождества» Марш. Виды мрашей

Марш. Виды мрашей ОПСиП_ Семенова ПО-3

ОПСиП_ Семенова ПО-3 Презентация на тему Знакомство с компьютером

Презентация на тему Знакомство с компьютером  Монтаж электроизмерительных приборов

Монтаж электроизмерительных приборов SPAR RUSSIA СТМ в России – смена парадигм V международный саммит по собственным торговым макам (СТМ) PRIVATE LABEL DIRECTOR & PURCHASING DIRECTOR

SPAR RUSSIA СТМ в России – смена парадигм V международный саммит по собственным торговым макам (СТМ) PRIVATE LABEL DIRECTOR & PURCHASING DIRECTOR Презентация на тему Части речи

Презентация на тему Части речи  SUPPLY AND DEMAND

SUPPLY AND DEMAND Древесина

Древесина