- Общее понятие контроля

Содержание

- 2. Элементы контроля Контроль (как и любая стадия управления) характеризуется следующими элементами: субъект контроля — тот, кто

- 3. Аспекты контроля Для понимания сущности контроля необходимо выделить ряд аспектов: Контроль -один из процессов, обеспечивающий достижение

- 4. Необходимость контроля Обоснование необходимости контроля в управленческой деятельности: Исчезает неопределённость никакое планирование, даже самое тщательное, не

- 5. Функции контроля Выявление отклонений от требований нормативных актов различных уровней. Анализ причин отклонений (в том числе,

- 6. Принципы контроля Принцип соответствия : Содержание, цели и задачи контроля должны соответствовать : задачам проверяемого объекта,

- 8. Скачать презентацию

Слайд 2Элементы контроля

Контроль (как и любая стадия управления) характеризуется следующими элементами:

субъект контроля — тот, кто осуществляет контроль,

субъект принятия решений по результатам контроля,

объект контроля — то, что подлежит контролю,

предмет контроля — набор вопросов и критериев, согласно которым организуется контроль,

цель контроля,

задачи контроля,

принципы контроля,

методы контроля,

технология контроля,

процесс контроля.

Элементы контроля

Контроль (как и любая стадия управления) характеризуется следующими элементами:

субъект контроля — тот, кто осуществляет контроль,

субъект принятия решений по результатам контроля,

объект контроля — то, что подлежит контролю,

предмет контроля — набор вопросов и критериев, согласно которым организуется контроль,

цель контроля,

задачи контроля,

принципы контроля,

методы контроля,

технология контроля,

процесс контроля.

Слайд 3Аспекты контроля

Для понимания сущности контроля необходимо выделить ряд аспектов:

Контроль -один из процессов, обеспечивающий достижение системой поставленных целей. Для того, чтобыконтрольные процессы могли реализоваться, необходимо, чтобы в системе были организованы такжеследующие управленческие процессы (элементы управления)[1]:

установление стандартов деятельности системы, подлежащих проверке;

корректировка управленческих процессов, если достигнутые результаты существенно отличаются отустановленных стандартов.

Контроль направлен на недопущение разрастания проблемы (отклонения фактического состояния системы(объекта) от заданного).

Важнейшей составляющей контроля является обратная связь.

Контроль не должен быть чрезмерным, так как несущественные отклонения фактического состояния объекта(управляемой системы) от заданного, вызывающие срабатывание контрольных механизмов, делают эту систему неэкономичной.

Чрезмерный контроль может переориентировать элементы управляемой системы с достижения поставленных целей на удовлетворение требований контроля.

Аспекты контроля

Для понимания сущности контроля необходимо выделить ряд аспектов:

Контроль -один из процессов, обеспечивающий достижение системой поставленных целей. Для того, чтобыконтрольные процессы могли реализоваться, необходимо, чтобы в системе были организованы такжеследующие управленческие процессы (элементы управления)[1]:

установление стандартов деятельности системы, подлежащих проверке;

корректировка управленческих процессов, если достигнутые результаты существенно отличаются отустановленных стандартов.

Контроль направлен на недопущение разрастания проблемы (отклонения фактического состояния системы(объекта) от заданного).

Важнейшей составляющей контроля является обратная связь.

Контроль не должен быть чрезмерным, так как несущественные отклонения фактического состояния объекта(управляемой системы) от заданного, вызывающие срабатывание контрольных механизмов, делают эту систему неэкономичной.

Чрезмерный контроль может переориентировать элементы управляемой системы с достижения поставленных целей на удовлетворение требований контроля.

Слайд 4Необходимость контроля

Обоснование необходимости контроля в управленческой деятельности:

Исчезает неопределённость никакое планирование, даже самое тщательное, не может учесть всех возможных осложнений и обстоятельств.

Мероприятия контроля выявляют их и дают возможность корректировать программу действий.

Появляется возможность предотвращения кризисов : никакая организация функционирования объекта не страхует от ряда мелких ошибок и упущений.

Если их вовремя не исправлять, их количество может превысить некую «критическую массу».

Мероприятия контроля позволяют выявить и исправить их, не дожидаясь кризиса.

Выявляются не только деструктивные, но и конструктивные явления : контроль позволяет выявить эффективные решения, определить перспективные направления деятельности.

Необходимость контроля

Обоснование необходимости контроля в управленческой деятельности:

Исчезает неопределённость никакое планирование, даже самое тщательное, не может учесть всех возможных осложнений и обстоятельств.

Мероприятия контроля выявляют их и дают возможность корректировать программу действий.

Появляется возможность предотвращения кризисов : никакая организация функционирования объекта не страхует от ряда мелких ошибок и упущений.

Если их вовремя не исправлять, их количество может превысить некую «критическую массу».

Мероприятия контроля позволяют выявить и исправить их, не дожидаясь кризиса.

Выявляются не только деструктивные, но и конструктивные явления : контроль позволяет выявить эффективные решения, определить перспективные направления деятельности.

Слайд 5

Функции контроля

Выявление отклонений от требований нормативных актов различных уровней.

Анализ причин отклонений (в том числе, кадровых).

Коррекция, то есть разработка предложений по устранению выявленных нарушений.

Профилактика, то есть разработка мер по недопущению таких нарушений в дальнейшем.

Правоохрана, то есть привлечение к ответственности лиц, допустивших нарушения.

Функции контроля

Выявление отклонений от требований нормативных актов различных уровней.

Анализ причин отклонений (в том числе, кадровых).

Коррекция, то есть разработка предложений по устранению выявленных нарушений.

Профилактика, то есть разработка мер по недопущению таких нарушений в дальнейшем.

Правоохрана, то есть привлечение к ответственности лиц, допустивших нарушения.

Слайд 6

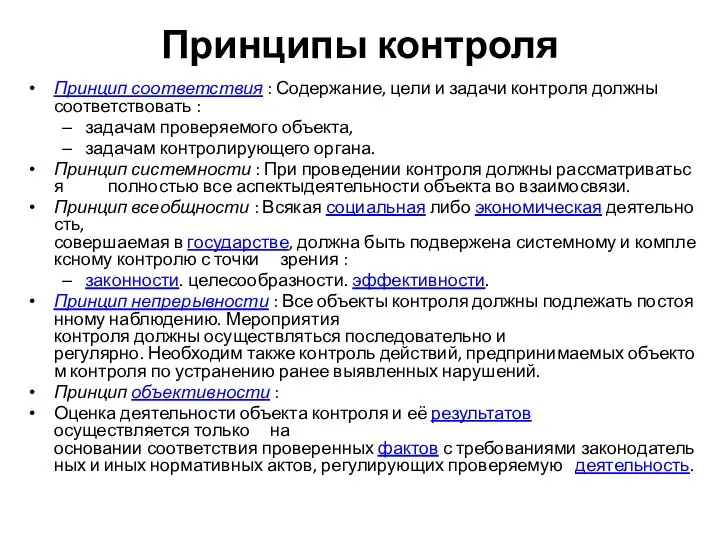

Принципы контроля

Принцип соответствия : Содержание, цели и задачи контроля должны соответствовать :

задачам проверяемого объекта,

задачам контролирующего органа.

Принцип системности : При проведении контроля должны рассматриваться полностью все аспектыдеятельности объекта во взаимосвязи.

Принцип всеобщности : Всякая социальная либо экономическая деятельность, совершаемая в государстве, должна быть подвержена системному и комплексному контролю с точки зрения :

законности. целесообразности. эффективности.

Принцип непрерывности : Все объекты контроля должны подлежать постоянному наблюдению. Мероприятия контроля должны осуществляться последовательно и регулярно. Необходим также контроль действий, предпринимаемых объектом контроля по устранению ранее выявленных нарушений.

Принцип объективности :

Оценка деятельности объекта контроля и её результатов осуществляется только на основании соответствия проверенных фактов с требованиями законодательных и иных нормативных актов, регулирующих проверяемую

Принципы контроля

Принцип соответствия : Содержание, цели и задачи контроля должны соответствовать :

задачам проверяемого объекта,

задачам контролирующего органа.

Принцип системности : При проведении контроля должны рассматриваться полностью все аспектыдеятельности объекта во взаимосвязи.

Принцип всеобщности : Всякая социальная либо экономическая деятельность, совершаемая в государстве, должна быть подвержена системному и комплексному контролю с точки зрения :

законности. целесообразности. эффективности.

Принцип непрерывности : Все объекты контроля должны подлежать постоянному наблюдению. Мероприятия контроля должны осуществляться последовательно и регулярно. Необходим также контроль действий, предпринимаемых объектом контроля по устранению ранее выявленных нарушений.

Принцип объективности :

Оценка деятельности объекта контроля и её результатов осуществляется только на основании соответствия проверенных фактов с требованиями законодательных и иных нормативных актов, регулирующих проверяемую

Medieval period

Medieval period  Презентация на тему Весеннее пробуждение растений

Презентация на тему Весеннее пробуждение растений 208__190__208__208__208__190_N_771__128__208__189__208_N_771__143__208__208__208__186_N_771__134__208__184_N_771__143_2_N_771__135__208_N_771__129__208__N_771__130__208__208__188__208__1 (1)

208__190__208__208__208__190_N_771__128__208__189__208_N_771__143__208__208__208__186_N_771__134__208__184_N_771__143_2_N_771__135__208_N_771__129__208__N_771__130__208__208__188__208__1 (1) Деструктивность учащегося и образовательной среды: точки соприкосновения

Деструктивность учащегося и образовательной среды: точки соприкосновения About Britain (О Британии)

About Britain (О Британии) Счастье, удовольствие, гедонизм

Счастье, удовольствие, гедонизм Правовые основы программно-целевого планирования в муниципальных образованиях

Правовые основы программно-целевого планирования в муниципальных образованиях Совершенствование работы по подготовке к ГИА обучающихся

Совершенствование работы по подготовке к ГИА обучающихся Презентация на тему Рыбы Внутреннее строение

Презентация на тему Рыбы Внутреннее строение Мой кумир - Неймар

Мой кумир - Неймар Пластилин «Доктор Чарли»

Пластилин «Доктор Чарли» Презентация на тему Тайга

Презентация на тему Тайга  Каналы распределения

Каналы распределения Конституционное судопроизводство

Конституционное судопроизводство Курс Робототехника SENIOR. Модуль Основы электроники и программирования. Занятие 2

Курс Робототехника SENIOR. Модуль Основы электроники и программирования. Занятие 2 Зразки фото-ілюстрацій архітектурних, скульптурних споруд та картин живопису у стилі класицизму

Зразки фото-ілюстрацій архітектурних, скульптурних споруд та картин живопису у стилі класицизму Анна Горенко – Ахматова - Гумилева

Анна Горенко – Ахматова - Гумилева Презентация на тему ПОСТИМПРЕССИОНИЗМ

Презентация на тему ПОСТИМПРЕССИОНИЗМ  Презентация на тему Спасибо прадедушке за победу

Презентация на тему Спасибо прадедушке за победу Спорт – это здорово

Спорт – это здорово Презентация на тему Мужчины и женщины в семье

Презентация на тему Мужчины и женщины в семье Модели инклюзивного образования

Модели инклюзивного образования Welcome to Fairy land

Welcome to Fairy land Культура делового общения

Культура делового общения МОУ Айская средняя общеобразовательная школа

МОУ Айская средняя общеобразовательная школа Т 3.4 Л

Т 3.4 Л Markets. Competition. Monopoly

Markets. Competition. Monopoly Аренда батутов на ваше мероприятие

Аренда батутов на ваше мероприятие