- Земельный налог (глава 31 НК РФ)

Содержание

- 2. 1. Плательщики и объект налога

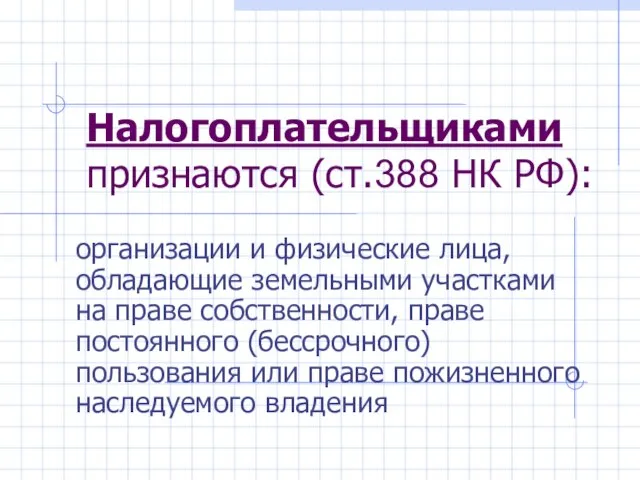

- 3. Налогоплательщиками признаются (ст.388 НК РФ): организации и физические лица, обладающие земельными участками на праве собственности, праве

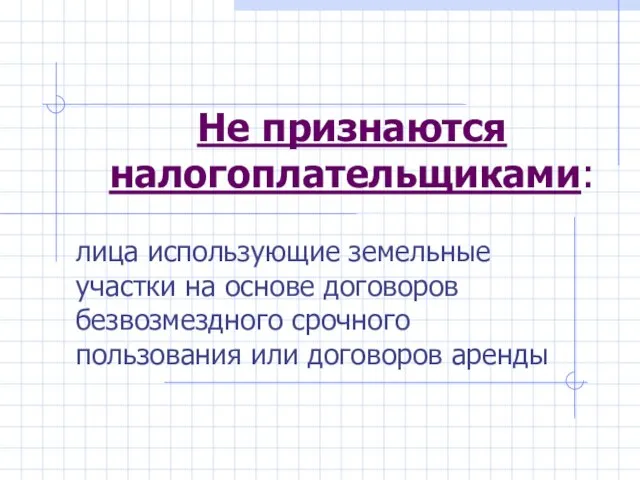

- 4. Не признаются налогоплательщиками: лица использующие земельные участки на основе договоров безвозмездного срочного пользования или договоров аренды

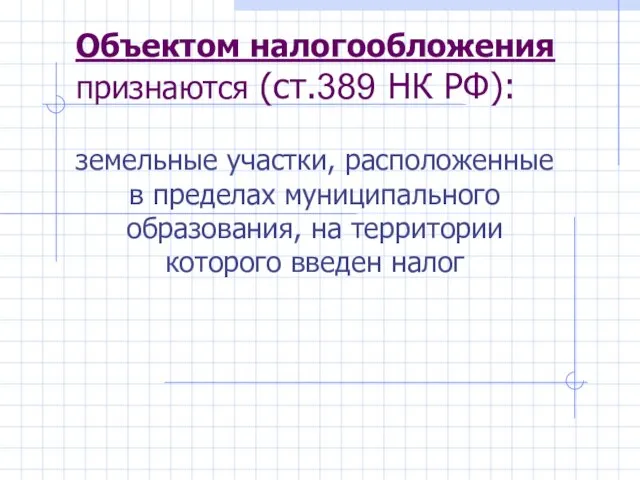

- 5. Объектом налогообложения признаются (ст.389 НК РФ): земельные участки, расположенные в пределах муниципального образования, на территории которого

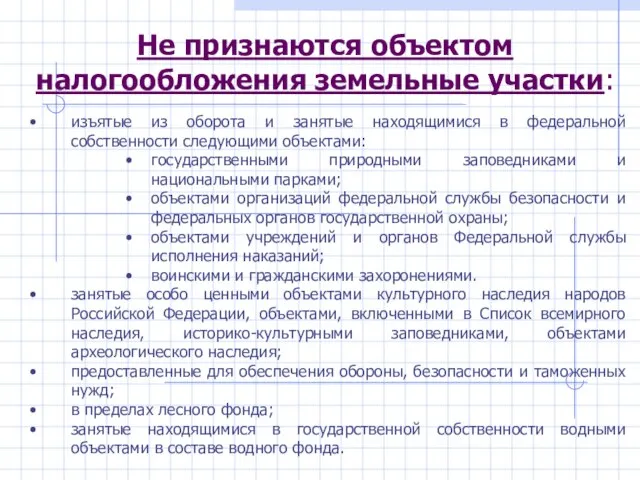

- 6. Не признаются объектом налогообложения земельные участки: изъятые из оборота и занятые находящимися в федеральной собственности следующими

- 7. 2. Налогооблагаемая база и особенности ее определения.

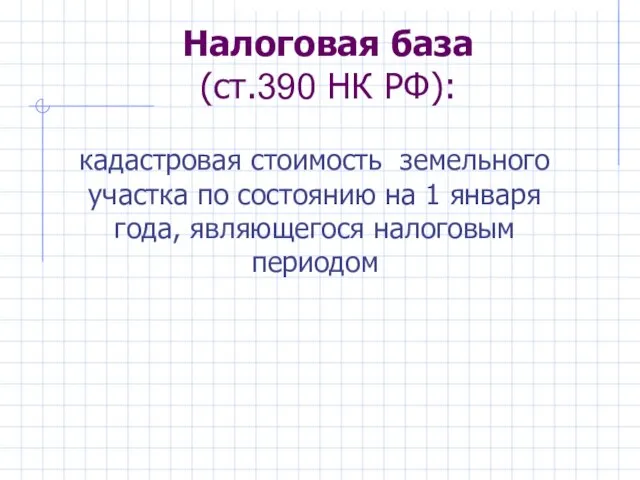

- 8. Налоговая база (ст.390 НК РФ): кадастровая стоимость земельного участка по состоянию на 1 января года, являющегося

- 9. 3. Налоговый период.

- 10. Налоговый и отчетный периоды (ст.393) Налоговый период - календарный год. Отчетный период -1-й квартал, 2-й квартал,

- 11. 4. Налоговые льготы.

- 12. Налоговые льготы (ст.395): Налоговая база уменьшается на 10 000 рублей в отношении земельного участка, находящегося в

- 13. Освобождаются от налогообложения земельные участки: 1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства юстиции РФ; 2)

- 14. 5. Налоговые ставки

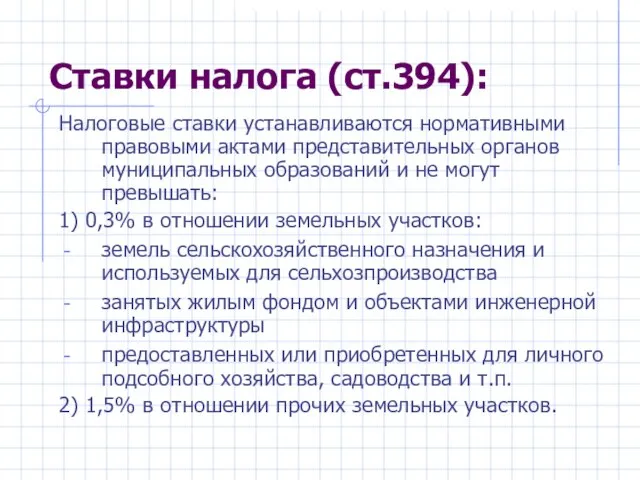

- 15. Ставки налога (ст.394): Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут

- 16. 6. Сроки и порядок уплаты налога

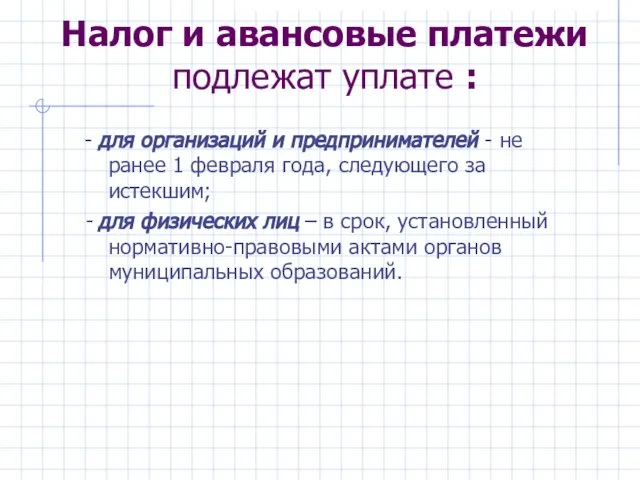

- 17. Налог и авансовые платежи подлежат уплате : - для организаций и предпринимателей - не ранее 1

- 19. Скачать презентацию

Слайд 3Налогоплательщиками признаются (ст.388 НК РФ):

организации и физические лица, обладающие земельными участками на

Налогоплательщиками признаются (ст.388 НК РФ):

организации и физические лица, обладающие земельными участками на

Слайд 4Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного пользования

Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного пользования

Слайд 5Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального образования,

Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального образования,

Слайд 6Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися в

Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися в

Слайд 72. Налогооблагаемая база и особенности ее определения.

2. Налогооблагаемая база и особенности ее определения.

Слайд 8Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на 1

Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на 1

Слайд 93. Налоговый период.

3. Налоговый период.

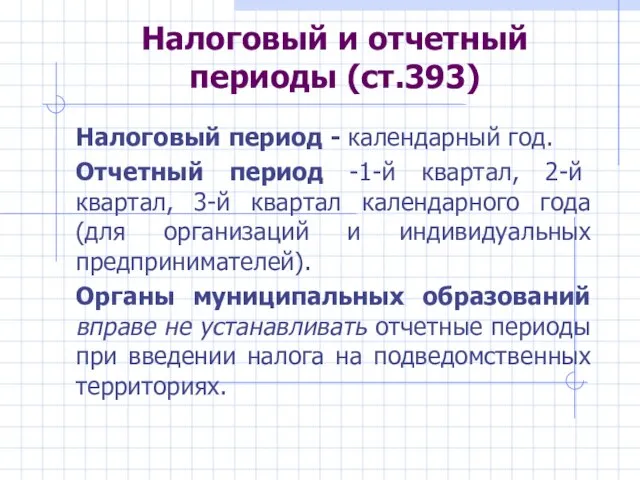

Слайд 10Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й квартал,

Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й квартал,

Слайд 114. Налоговые льготы.

4. Налоговые льготы.

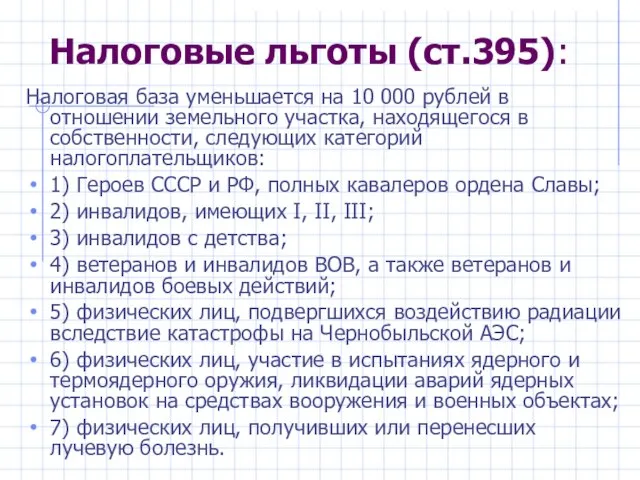

Слайд 12Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в отношении

Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в отношении

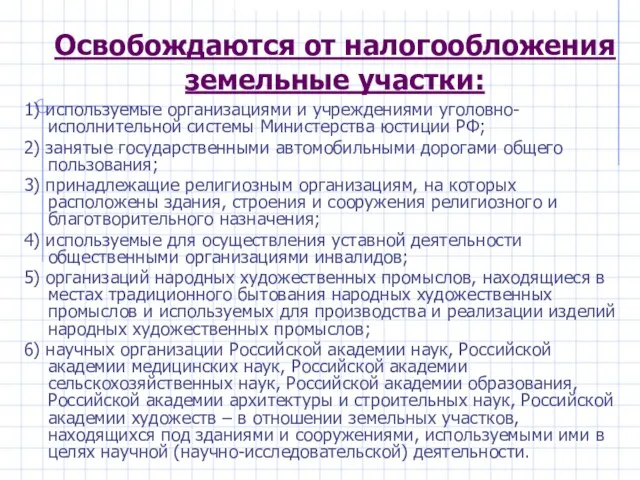

Слайд 13Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства

Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства

Слайд 145. Налоговые ставки

5. Налоговые ставки

Слайд 15Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Слайд 166. Сроки и порядок уплаты налога

6. Сроки и порядок уплаты налога

Слайд 17Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей -

Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей -

Признаки делимости

Признаки делимости Async/await и все, что вы боялись спросить

Async/await и все, что вы боялись спросить О Компании С 2010 года кадровое агентство КОНСАЛТ ОПТИМА оказывает услуги по подбору персонала и кадровому консалтингу в Москве и в

О Компании С 2010 года кадровое агентство КОНСАЛТ ОПТИМА оказывает услуги по подбору персонала и кадровому консалтингу в Москве и в  Есть ли что-нибудь,что тебе не нравится и возмущает тебя……???

Есть ли что-нибудь,что тебе не нравится и возмущает тебя……??? Управленческое решение как процесс

Управленческое решение как процесс Секреты считалок

Секреты считалок Ручные блендеры

Ручные блендеры Углеводородные ресурсы полуострова Ямал

Углеводородные ресурсы полуострова Ямал Презентация на тему Как я выбираю свою будущую профессию

Презентация на тему Как я выбираю свою будущую профессию Практика стратегического планирования

Практика стратегического планирования Проблемы автоматизируемости тестирования и их решения

Проблемы автоматизируемости тестирования и их решения Химические свойства кислот

Химические свойства кислот Особенности исследования концентрации соединений с использованием реакции Триндера

Особенности исследования концентрации соединений с использованием реакции Триндера Химический элемент побочной подгруппы 1 группы – Cu (Медь)

Химический элемент побочной подгруппы 1 группы – Cu (Медь) Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Презентация на тему Питерский район

Презентация на тему Питерский район  ТЕХНОЛОГИЯ ПОДГОТОВКИ КОМПЬЮТЕРНЫХ ПРЕЗЕНТАЦИЙ

ТЕХНОЛОГИЯ ПОДГОТОВКИ КОМПЬЮТЕРНЫХ ПРЕЗЕНТАЦИЙ Рейтинг популярности услуг аутсорсинга среди иностранных компаний, представленных в России Совместный проект аутсорсингового п

Рейтинг популярности услуг аутсорсинга среди иностранных компаний, представленных в России Совместный проект аутсорсингового п Анализ безопасности на водных судах по фильму Титаник

Анализ безопасности на водных судах по фильму Титаник Кремы для лица ASIAN BEAUTY

Кремы для лица ASIAN BEAUTY Медико-социальные аспекты профилактики аборта, осложнений беременности и позднего послеродового периода: возможности врача обще

Медико-социальные аспекты профилактики аборта, осложнений беременности и позднего послеродового периода: возможности врача обще Кредо: Увлечь, зажечь, душевно разбудить…

Кредо: Увлечь, зажечь, душевно разбудить… Презентация на тему Система работы социального педагога с родителями

Презентация на тему Система работы социального педагога с родителями Парные согласные на конце слова (2 класс)

Парные согласные на конце слова (2 класс) Презентация на тему Промышленные загрязнения

Презентация на тему Промышленные загрязнения Буква К

Буква К НОВЫЕ ВОЗМОЖНОСТИ ЗАЩИТЫ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ПРИ ПОМОЩИ ЭЛЕКТРОННЫХ КЛЮЧЕЙ

НОВЫЕ ВОЗМОЖНОСТИ ЗАЩИТЫ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ПРИ ПОМОЩИ ЭЛЕКТРОННЫХ КЛЮЧЕЙ Презентация на тему Умножение и деление десятичных дробей на натуральное число

Презентация на тему Умножение и деление десятичных дробей на натуральное число