Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверка их достоверности

- Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверка их достоверности

Содержание

- 2. Правовые основы анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверки

- 3. Этапы работы со сведениями о доходах, расходах, об имуществе и обязательствах имущественного характера Соблюдение сроков Соблюдение

- 4. Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера Полнота Своевременность представления Соблюдение формы

- 5. Проведение антикоррупционной проверки Отчетный период и 2 предшествующих года. Отчетная дата (для граждан) При поступлении В

- 6. Основания проведения антикоррупционной проверки Достаточность информации предполагает наличие совокупности данных, свидетельствующих о несоответствии фактическим обстоятельствам представленных

- 7. Начальный этап антикоррупционной проверки Повторный анализ исходной информации Выдвижение версий Определение средств, приемов и методов получения

- 8. Проведение антикоррупционной проверки Запрос подписывается уполномоченным лицом Особый порядок запросов в Росфинмониторинг (Указ № 309), по

- 9. Проведение антикоррупционной проверки Необходимо учитывать предъявляемые требования: Банка России (письмо Банка России от 5 декабря 2017

- 10. Проведение антикоррупционной проверки Уведомление в письменной форме проверяемого и разъяснение прав в 2 рабочих дня Проведение

- 11. Результаты проверки Представление доклада о результатах лицу, принявшему решение о проверке Принятие решение о целесообразности рассмотрения

- 12. Раздел 1. Сведения о доходах Иные доходы Доходы, предусмотренные строками 1-5 Направление запросов в ФНС России,

- 13. Транспортное средство Земельный участок, другой объект недвижимости Раздел 3. Сведения об имуществе Счета в кредитных организациях

- 15. Скачать презентацию

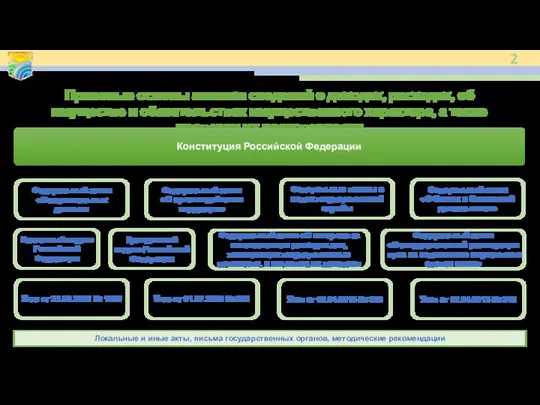

Слайд 2Правовые основы анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного

Правовые основы анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного

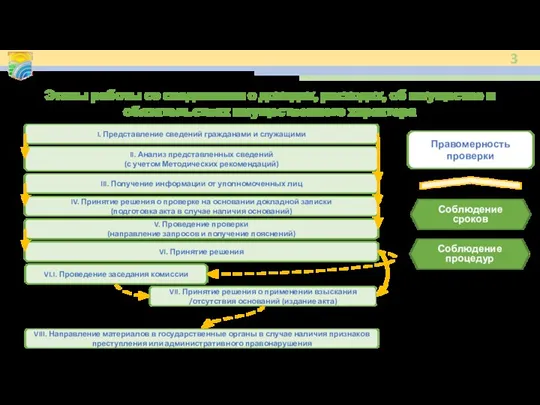

Слайд 3Этапы работы со сведениями о доходах, расходах, об имуществе и обязательствах имущественного

Этапы работы со сведениями о доходах, расходах, об имуществе и обязательствах имущественного

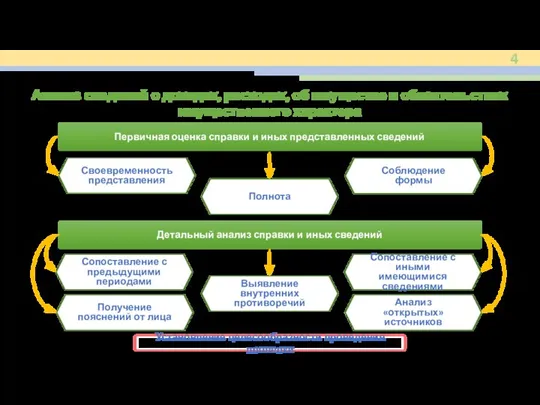

Слайд 4Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера

Полнота

Своевременность представления

Соблюдение

Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера

Полнота

Своевременность представления

Соблюдение

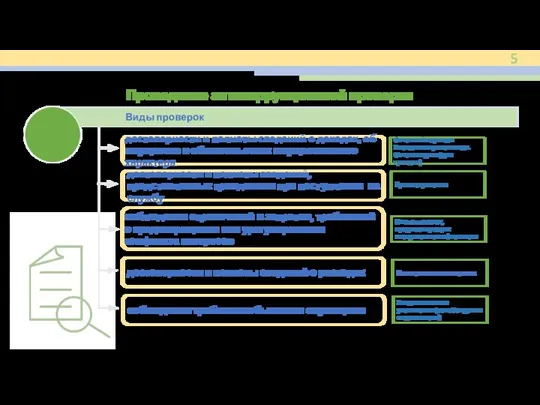

Слайд 5Проведение антикоррупционной проверки

Отчетный период и 2 предшествующих года.

Отчетная дата (для граждан)

При поступлении

В

Проведение антикоррупционной проверки

Отчетный период и 2 предшествующих года.

Отчетная дата (для граждан)

При поступлении

В

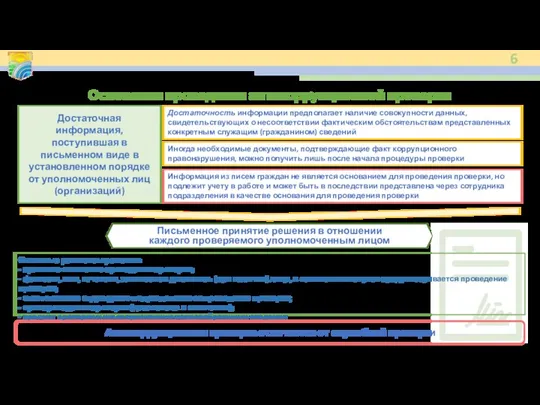

Слайд 6Основания проведения антикоррупционной проверки

Достаточность информации предполагает наличие совокупности данных, свидетельствующих о несоответствии

Основания проведения антикоррупционной проверки

Достаточность информации предполагает наличие совокупности данных, свидетельствующих о несоответствии

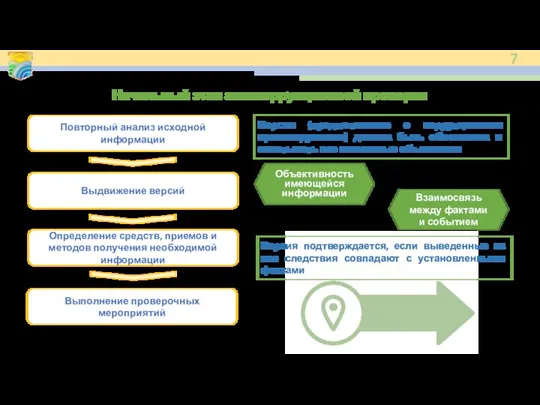

Слайд 7Начальный этап антикоррупционной проверки

Повторный анализ исходной информации

Выдвижение версий

Определение средств, приемов и методов

Начальный этап антикоррупционной проверки

Повторный анализ исходной информации

Выдвижение версий

Определение средств, приемов и методов

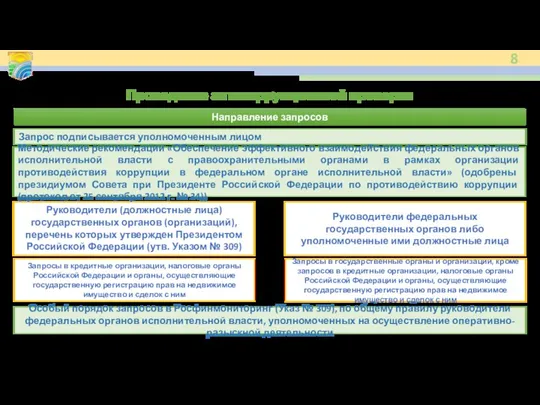

Слайд 8Проведение антикоррупционной проверки

Запрос подписывается уполномоченным лицом

Особый порядок запросов в Росфинмониторинг (Указ №

Проведение антикоррупционной проверки

Запрос подписывается уполномоченным лицом

Особый порядок запросов в Росфинмониторинг (Указ №

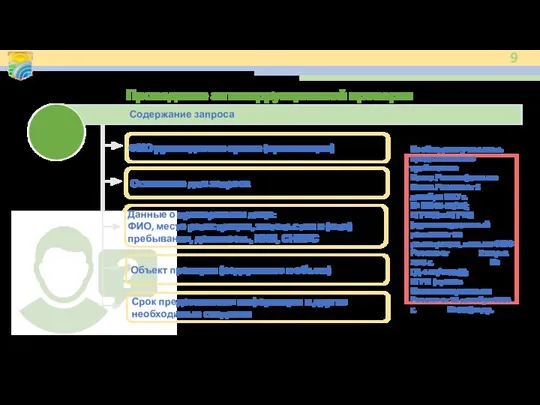

Слайд 9Проведение антикоррупционной проверки

Необходимо учитывать предъявляемые требования:

Банка России (письмо Банка России от 5

Проведение антикоррупционной проверки

Необходимо учитывать предъявляемые требования:

Банка России (письмо Банка России от 5

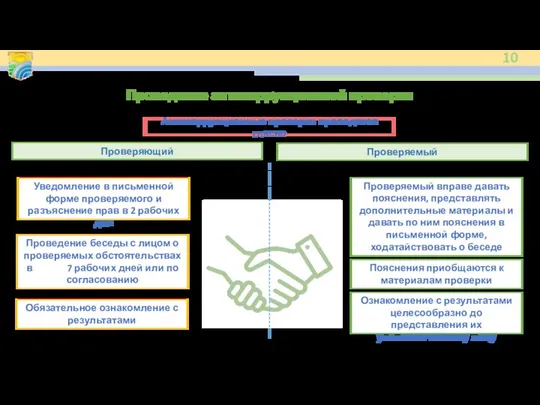

Слайд 10Проведение антикоррупционной проверки

Уведомление в письменной форме проверяемого и разъяснение прав в 2

Проведение антикоррупционной проверки

Уведомление в письменной форме проверяемого и разъяснение прав в 2

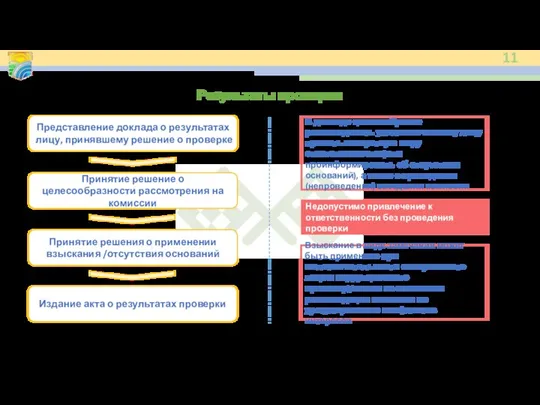

Слайд 11Результаты проверки

Представление доклада о результатах лицу, принявшему решение о проверке

Принятие решение о

Результаты проверки

Представление доклада о результатах лицу, принявшему решение о проверке

Принятие решение о

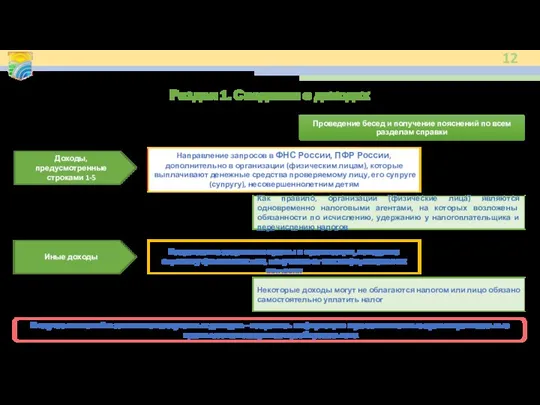

Слайд 12Раздел 1. Сведения о доходах

Иные доходы

Доходы, предусмотренные строками 1-5

Направление запросов в ФНС

Раздел 1. Сведения о доходах

Иные доходы

Доходы, предусмотренные строками 1-5

Направление запросов в ФНС

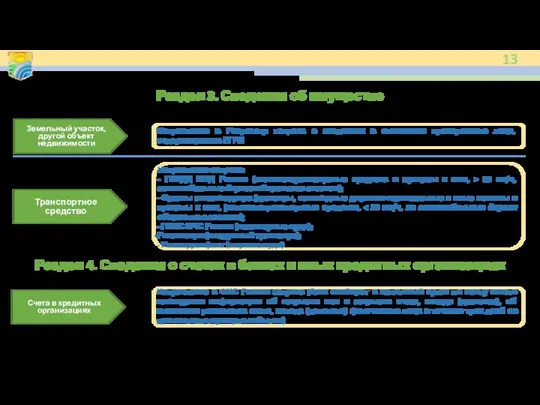

Слайд 13Транспортное средство

Земельный участок, другой объект недвижимости

Раздел 3. Сведения об имуществе

Счета в кредитных

Транспортное средство

Земельный участок, другой объект недвижимости

Раздел 3. Сведения об имуществе

Счета в кредитных

Теория производства микроэкономика

Теория производства микроэкономика Кейс – 1. Запропонуйте ефективне рішення

Кейс – 1. Запропонуйте ефективне рішення Экономика. Колпаков

Экономика. Колпаков Корпоративні стратегії розширення міжнародного бізнесу

Корпоративні стратегії розширення міжнародного бізнесу Рыночный_спрос

Рыночный_спрос Тема 7: анализ себестоимости продукции

Тема 7: анализ себестоимости продукции The Basic Theory Using Demand and Supply

The Basic Theory Using Demand and Supply Себестоимость

Себестоимость Лизинг автомобилей в России: новые возможности для авторитейла

Лизинг автомобилей в России: новые возможности для авторитейла Системы электронных розничных платежей Выполнили: Ковалева Надежда Неретина Александра

Системы электронных розничных платежей Выполнили: Ковалева Надежда Неретина Александра Предложение и спрос

Предложение и спрос Производственный кооператив

Производственный кооператив Макроэкономический анализ Греции

Макроэкономический анализ Греции Основные данные для составления бюджета

Основные данные для составления бюджета التخطيط الاقتصادي في النظم الاقتصادية

التخطيط الاقتصادي في النظم الاقتصادية Революция цен в Европе XVI в

Революция цен в Европе XVI в Сравнительная статика и анализ спроса

Сравнительная статика и анализ спроса Статистика цен

Статистика цен Strategija i razvoj turizma grada ašgabada

Strategija i razvoj turizma grada ašgabada Комплексный подход к работе с проектами ППЭ и инициативами сотрудников

Комплексный подход к работе с проектами ППЭ и инициативами сотрудников Сетевой инновационный проект. Решения демографических проблем России

Сетевой инновационный проект. Решения демографических проблем России Tematska jedinica. Turističko posredništvo

Tematska jedinica. Turističko posredništvo Экология и энергосбережение

Экология и энергосбережение Organizacja ZZL w przedsiębiorstwie

Organizacja ZZL w przedsiębiorstwie Экономический рост России и ее интеллектуальный потенциал

Экономический рост России и ее интеллектуальный потенциал Финансы в экономике

Финансы в экономике Антикорупційна громадська спілка Совість

Антикорупційна громадська спілка Совість Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли)

Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли)