- Имущество предприятия

Содержание

- 2. Внеоборотные активы Длительно иммобилизованные фонды Временно иммобилизованные фонды Основные фонды Долгосрочные кап. вложения ОПФ осн. произв.

- 3. 1.1 Нематериальные активы К НА относятся объекты интеллектуальной собственности: исключительное право патентообладателя на изобретение, промышленный образец,

- 4. 1.2 ОПФ Основные Производственные Фонды – это материально-вещественные ценности, многократно участвующие в производственном процессе, изнашивающиеся постепенно

- 5. К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем

- 6. К группе передаточных устройств относятся: электросети, трансмиссии и трубопроводы для передачи энергии и для перемещения по

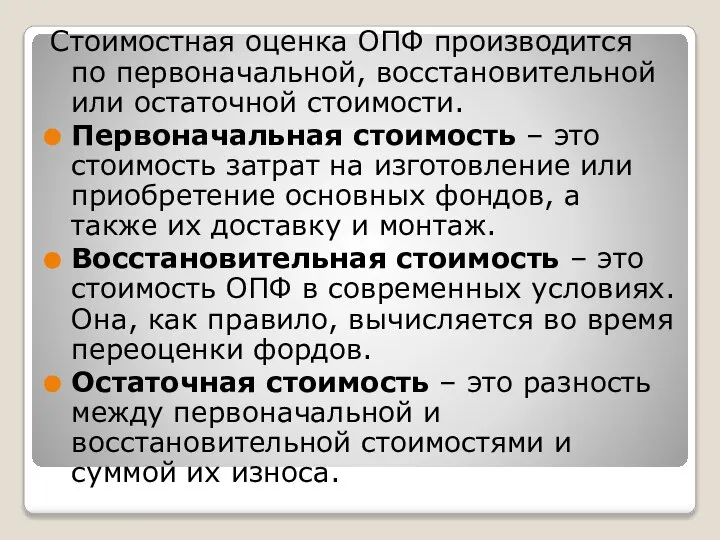

- 7. Стоимостная оценка ОПФ производится по первоначальной, восстановительной или остаточной стоимости. Первоначальная стоимость – это стоимость затрат

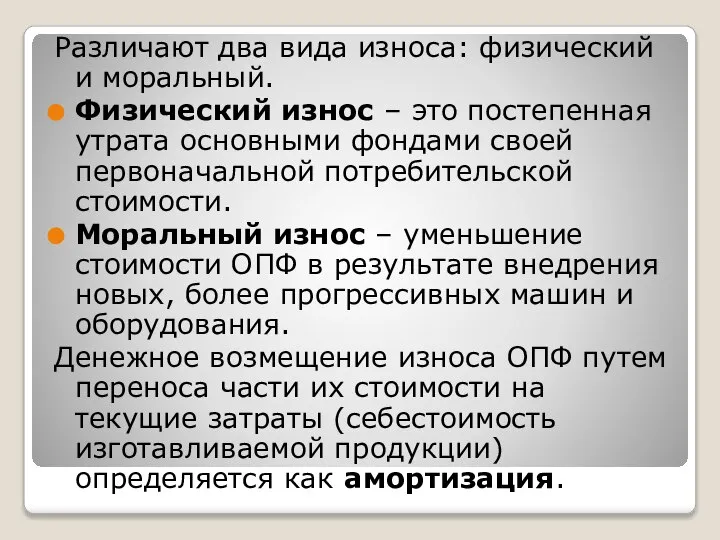

- 8. Различают два вида износа: физический и моральный. Физический износ – это постепенная утрата основными фондами своей

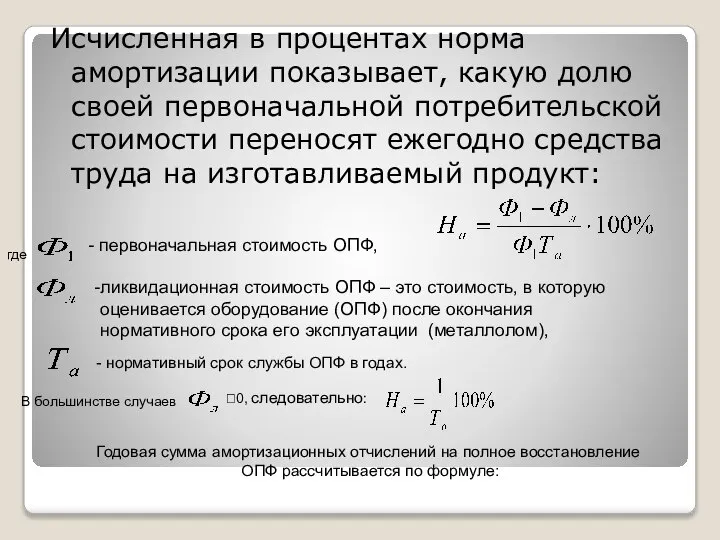

- 9. Исчисленная в процентах норма амортизации показывает, какую долю своей первоначальной потребительской стоимости переносят ежегодно средства труда

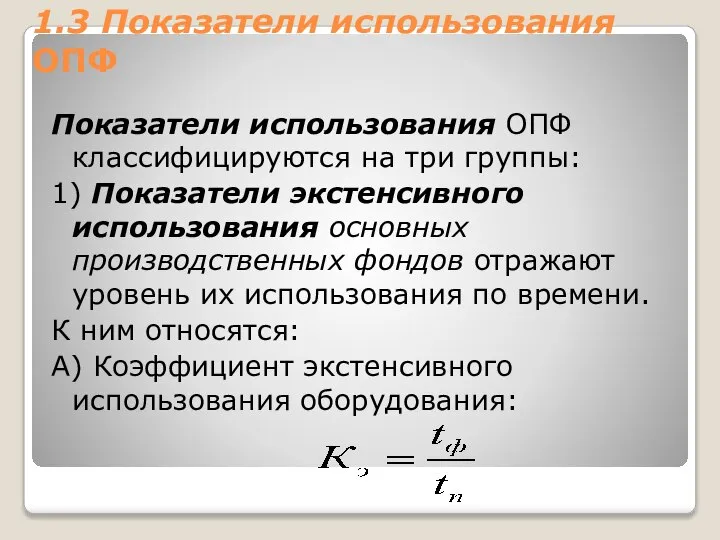

- 10. 1.3 Показатели использования ОПФ Показатели использования ОПФ классифицируются на три группы: 1) Показатели экстенсивного использования основных

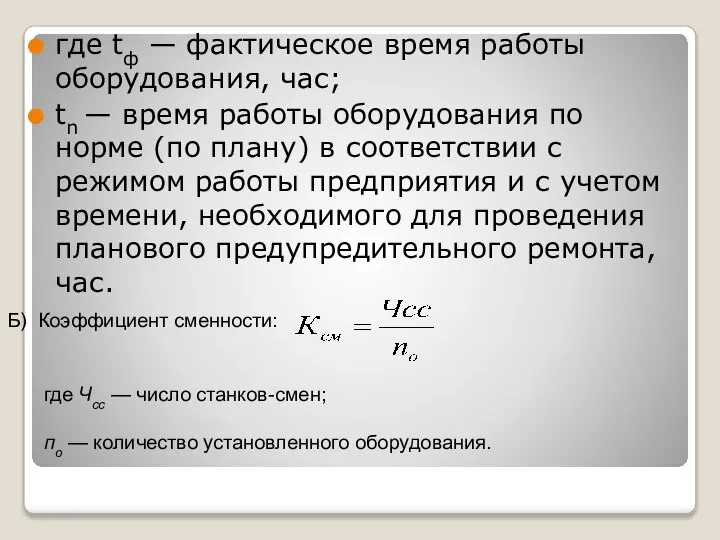

- 11. где tф — фактическое время работы оборудования, час; tn — время работы оборудования по норме (по

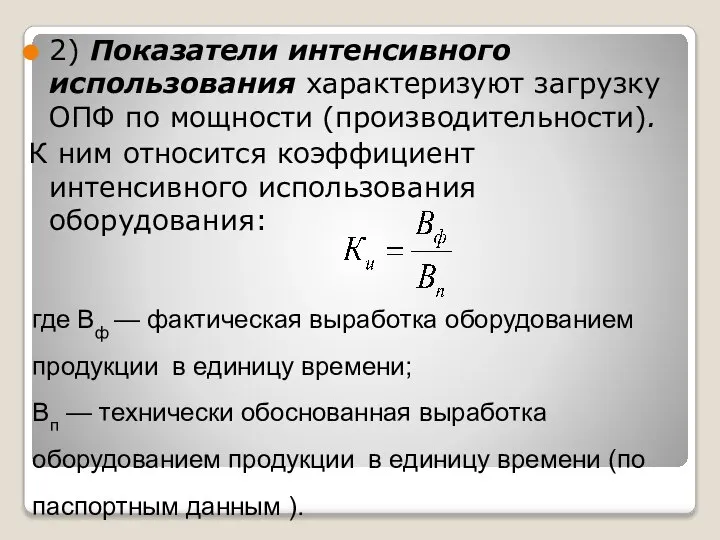

- 12. 2) Показатели интенсивного использования характеризуют загрузку ОПФ по мощности (производительности). К ним относится коэффициент интенсивного использования

- 14. Скачать презентацию

Слайд 2Внеоборотные активы

Длительно иммобилизованные фонды

Временно иммобилизованные фонды

Основные фонды

Долгосрочные кап. вложения

ОПФ

осн. произв. фонды

Нематериальные

Внеоборотные активы

Длительно иммобилизованные фонды

Временно иммобилизованные фонды

Основные фонды

Долгосрочные кап. вложения

ОПФ

осн. произв. фонды

Нематериальные

Слайд 31.1 Нематериальные активы

К НА относятся объекты интеллектуальной собственности: исключительное право патентообладателя на

1.1 Нематериальные активы

К НА относятся объекты интеллектуальной собственности: исключительное право патентообладателя на

Слайд 41.2 ОПФ

Основные Производственные Фонды – это материально-вещественные ценности, многократно участвующие в производственном

1.2 ОПФ

Основные Производственные Фонды – это материально-вещественные ценности, многократно участвующие в производственном

Слайд 5К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для

К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для

Слайд 6

К группе передаточных устройств относятся: электросети, трансмиссии и трубопроводы для передачи энергии

К группе передаточных устройств относятся: электросети, трансмиссии и трубопроводы для передачи энергии

Слайд 7Стоимостная оценка ОПФ производится по первоначальной, восстановительной или остаточной стоимости.

Первоначальная стоимость –

Стоимостная оценка ОПФ производится по первоначальной, восстановительной или остаточной стоимости.

Первоначальная стоимость –

Слайд 8Различают два вида износа: физический и моральный.

Физический износ – это постепенная утрата

Различают два вида износа: физический и моральный.

Физический износ – это постепенная утрата

Слайд 9Исчисленная в процентах норма амортизации показывает, какую долю своей первоначальной потребительской стоимости

Исчисленная в процентах норма амортизации показывает, какую долю своей первоначальной потребительской стоимости

Слайд 101.3 Показатели использования ОПФ

Показатели использования ОПФ классифицируются на три группы:

1) Показатели экстенсивного

1.3 Показатели использования ОПФ

Показатели использования ОПФ классифицируются на три группы:

1) Показатели экстенсивного

Слайд 11где tф — фактическое время работы оборудования, час;

tn — время работы оборудования

где tф — фактическое время работы оборудования, час;

tn — время работы оборудования

Слайд 122) Показатели интенсивного использования характеризуют загрузку ОПФ по мощности (производительности).

К ним относится

2) Показатели интенсивного использования характеризуют загрузку ОПФ по мощности (производительности).

К ним относится

Институт уполномоченного экономического оператора в обеспечении минимизации таможенных рисков

Институт уполномоченного экономического оператора в обеспечении минимизации таможенных рисков Комплексная оценка текущему состоянию выбранной территории посредством проведения SWOT-анализа

Комплексная оценка текущему состоянию выбранной территории посредством проведения SWOT-анализа Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности

Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности Экономический рост. 11 класс

Экономический рост. 11 класс Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота

Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ

Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ Естественная монополия

Естественная монополия Выбор стратегии развития бизнеса в Интернете

Выбор стратегии развития бизнеса в Интернете Равновесие фирмы

Равновесие фирмы Типы рыночных структур

Типы рыночных структур Структура мировой экономики

Структура мировой экономики Поняття та особливості ліцензування господарської діяльності

Поняття та особливості ліцензування господарської діяльності Теоретические основы социально-экономической статистики

Теоретические основы социально-экономической статистики Поведение потребителей. Тема 4

Поведение потребителей. Тема 4 Прокатная и капитальная цена фактора

Прокатная и капитальная цена фактора Экономические ребусы

Экономические ребусы К какой категории относится экономика России

К какой категории относится экономика России Донецк - мой город

Донецк - мой город Глоссарий. Буква Р

Глоссарий. Буква Р Современные технологии муниципального управления

Современные технологии муниципального управления Проблемы города Усинск и перспективы его развития

Проблемы города Усинск и перспективы его развития Предмет экономической теории и методы экономического анализа

Предмет экономической теории и методы экономического анализа Спрос, предложение и рыночное равновесие. ВК. 3.1

Спрос, предложение и рыночное равновесие. ВК. 3.1 Совокупный спрос и модель мультипликатора. Тема 5

Совокупный спрос и модель мультипликатора. Тема 5 Примеры по теме: НДС, акцизы

Примеры по теме: НДС, акцизы Подготовка к итоговой контрольной работе по экономике

Подготовка к итоговой контрольной работе по экономике Источники монопольной власти. Тема 2

Источники монопольной власти. Тема 2