- Налоги. Экономическая сущность налогообложения

Содержание

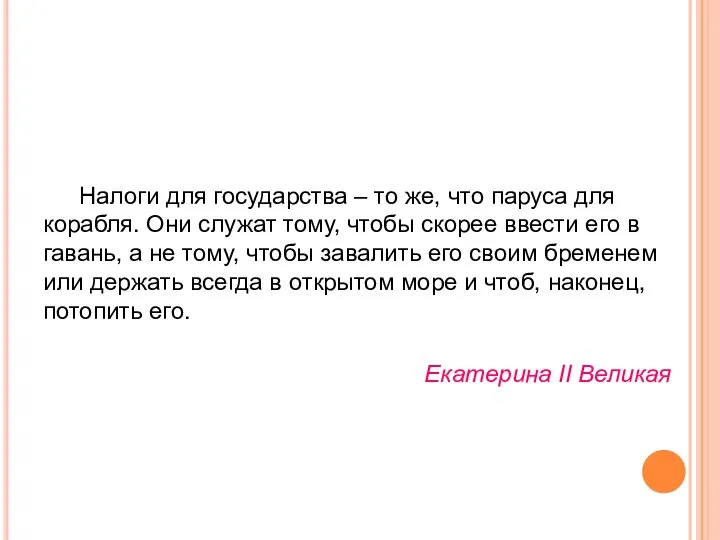

- 2. Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести

- 3. ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ? Для развития человеческого и интеллектуального потенциала нации Образование Поддержка семьи и малообеспеченных

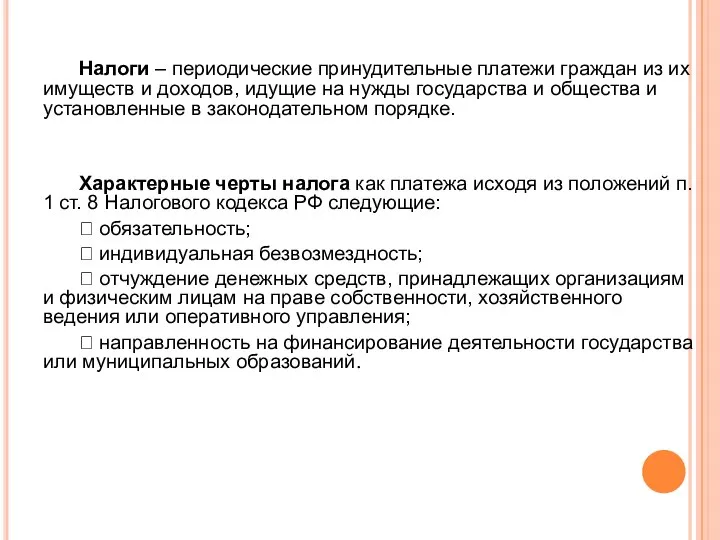

- 4. Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и

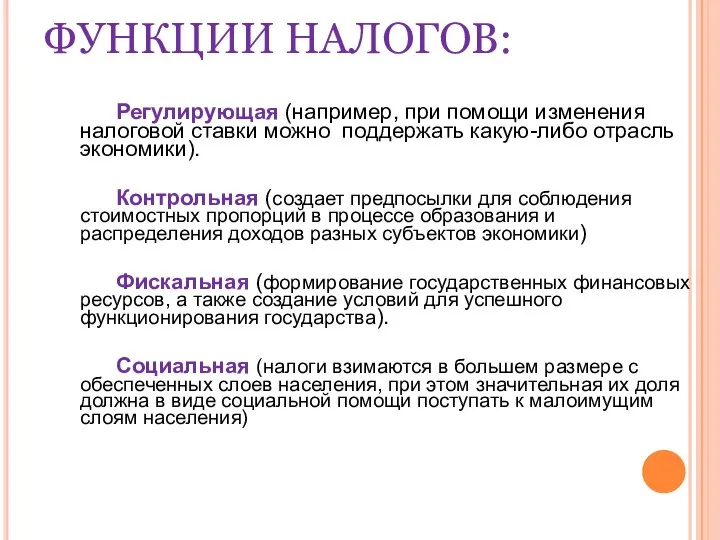

- 5. ФУНКЦИИ НАЛОГОВ: Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики). Контрольная (создает

- 8. В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные. Прямые налоги устанавливаются

- 9. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПО ВИДУ СТАВКИ Пропорциональные налоги Прогрессивные налоги Регрессивные налоги Со всех доходов независимо от

- 12. Скачать презентацию

Слайд 3 ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ?

Для развития человеческого и интеллектуального потенциала нации

Образование

Поддержка

ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ?

Для развития человеческого и интеллектуального потенциала нации

Образование

Поддержка

Слайд 4 Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие

Слайд 5ФУНКЦИИ НАЛОГОВ:

Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль

ФУНКЦИИ НАЛОГОВ:

Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль

Слайд 8 В зависимости от метода взимания налоги подразделяются следующим образом:

прямые;

В зависимости от метода взимания налоги подразделяются следующим образом:

прямые;

Слайд 9 СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПО ВИДУ СТАВКИ

Пропорциональные налоги

Прогрессивные налоги

Регрессивные налоги

Со всех доходов независимо

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПО ВИДУ СТАВКИ

Пропорциональные налоги

Прогрессивные налоги

Регрессивные налоги

Со всех доходов независимо

Управление экономикой при переходе к рыночным механизмам производства товаров и услуг

Управление экономикой при переходе к рыночным механизмам производства товаров и услуг Виды инфляции

Виды инфляции Административная (классическая) школа менеджмента

Административная (классическая) школа менеджмента Происхождение экономической теории

Происхождение экономической теории Состояние и обзор качества товарной продукции, поступившей из КНР на территорию Республики Хакасия

Состояние и обзор качества товарной продукции, поступившей из КНР на территорию Республики Хакасия Бизнес-планирование

Бизнес-планирование Модернизация и ее последствия

Модернизация и ее последствия Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Рынок и рыночные отношения

Рынок и рыночные отношения Решаем кейсы: с чего начать?

Решаем кейсы: с чего начать? Основные проблемы экономики России. Экономическая культура

Основные проблемы экономики России. Экономическая культура Доходы и расходы семьи. Стоимость жизни

Доходы и расходы семьи. Стоимость жизни Эволюция понимания труда и трудовой деятельности

Эволюция понимания труда и трудовой деятельности История экономических учений

История экономических учений Общая и предельная полезность. Закон убывающей предельной полезности

Общая и предельная полезность. Закон убывающей предельной полезности Экономия и рациональное использование воды

Экономия и рациональное использование воды Тренажёр для отработки задания по теме Статистика

Тренажёр для отработки задания по теме Статистика Основы хозяйственной жизни человечества

Основы хозяйственной жизни человечества Публицистический стиль речи

Публицистический стиль речи Глобальная программа экономии бюджета

Глобальная программа экономии бюджета Начало кардинальных экономических реформ в стране

Начало кардинальных экономических реформ в стране Тарифное и нетарифное регулирование внешнеэкономической деятельности (Тема 4)

Тарифное и нетарифное регулирование внешнеэкономической деятельности (Тема 4) Маркетинг в налогообложении

Маркетинг в налогообложении Современная рыночная экономика

Современная рыночная экономика Налог на добавленную стоимость и акцизы

Налог на добавленную стоимость и акцизы Анализ внутренней среды региона. Лекция № 4

Анализ внутренней среды региона. Лекция № 4 Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Предпосылки, факторы и особенности развития мировой экономики

Предпосылки, факторы и особенности развития мировой экономики