- Основные фонды предприятия

Содержание

- 2. Основные фонды - это совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме

- 3. В положении по бухгалтерскому учету «Учет основных средств» (Приказ Минфина России 30.01.2001 № 26н) также используется

- 4. Материальные и нематериальные основные фонды К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и

- 5. Основные производственные и непроизводственные фонды К основным производственным фондам относят средства труда, которые непосредственно участвуют в

- 6. Активная и пассивная часть основных фондов В активную часть входят рабочие машины и оборудование, силовые машины

- 7. Единицей учета основных средств является инвентарный объект На каждый инвентарный объект составляются инвентарные карточки в одном

- 8. Основные средства планируются и учитываются в натуральных и стоимостных измерителях Натуральные показатели необходимы для определения технического

- 9. Три вида оценки основных средств: Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат

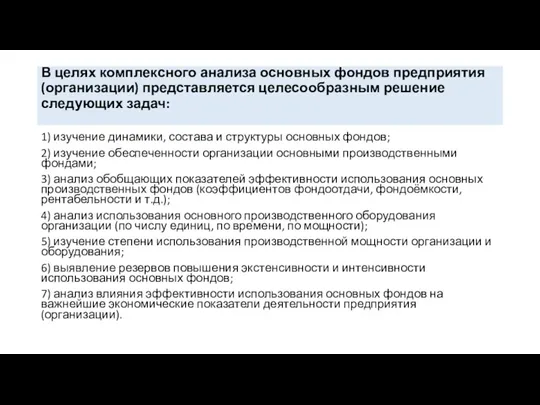

- 10. В целях комплексного анализа основных фондов предприятия (организации) представляется целесообразным решение следующих задач: 1) изучение динамики,

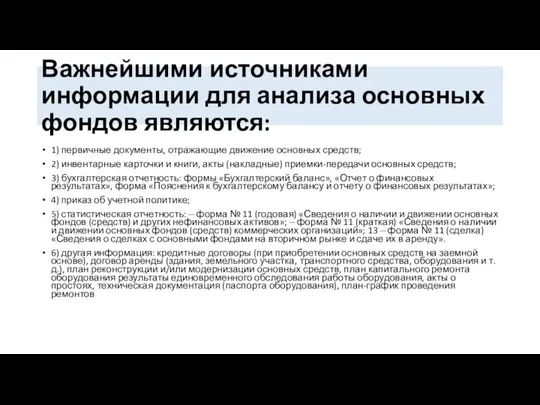

- 11. Важнейшими источниками информации для анализа основных фондов являются: 1) первичные документы, отражающие движение основных средств; 2)

- 12. КЛАССИФИКАЦИЯ ВИДОВ ОСНОВНЫХ ФОНДОВ

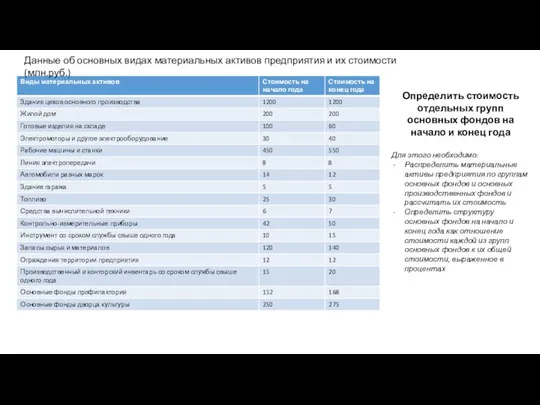

- 13. Данные об основных видах материальных активов предприятия и их стоимости (млн.руб.) Определить стоимость отдельных групп основных

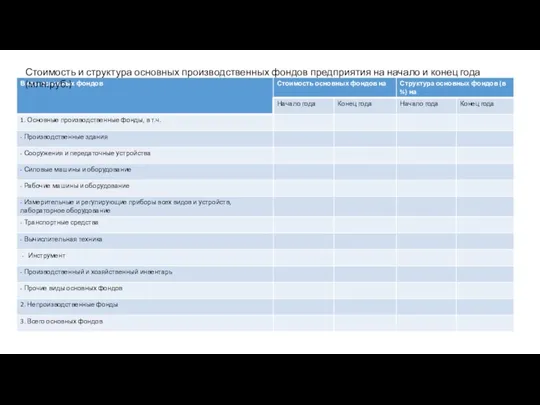

- 14. Стоимость и структура основных производственных фондов предприятия на начало и конец года(млн.руб.)

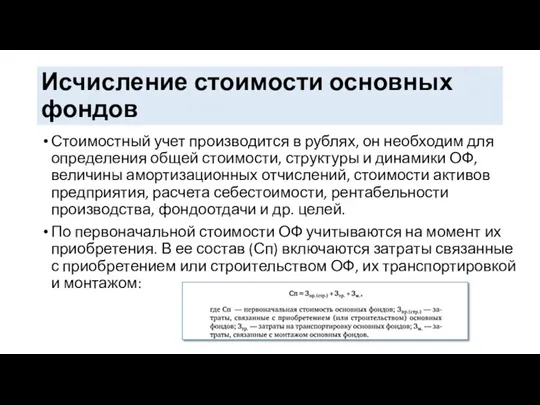

- 15. Исчисление стоимости основных фондов Стоимостный учет производится в рублях, он необходим для определения общей стоимости, структуры

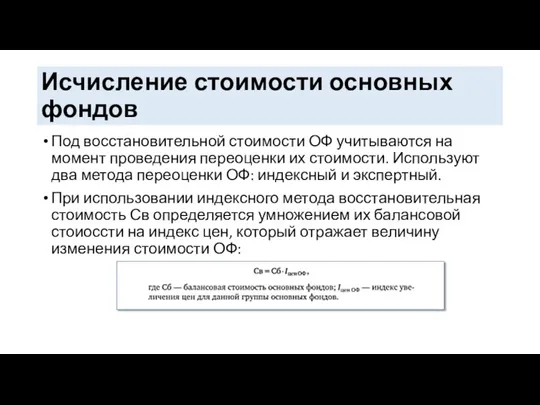

- 16. Исчисление стоимости основных фондов Под восстановительной стоимости ОФ учитываются на момент проведения переоценки их стоимости. Используют

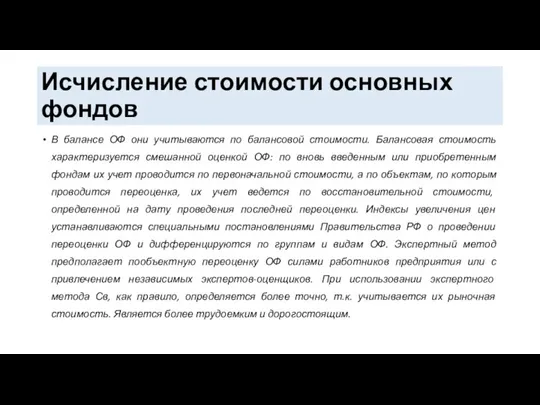

- 17. Исчисление стоимости основных фондов В балансе ОФ они учитываются по балансовой стоимости. Балансовая стоимость характеризуется смешанной

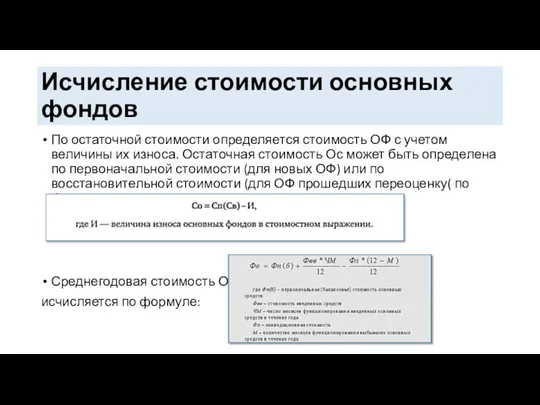

- 18. Исчисление стоимости основных фондов По остаточной стоимости определяется стоимость ОФ с учетом величины их износа. Остаточная

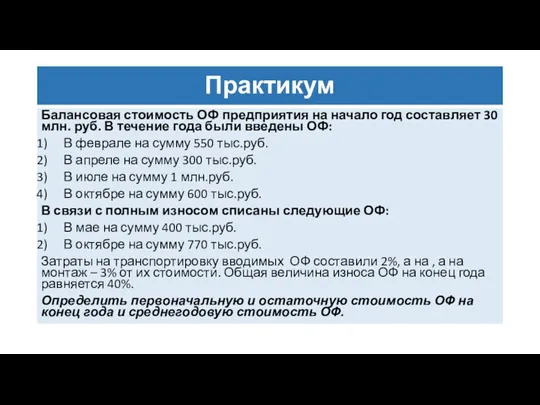

- 19. Практикум Балансовая стоимость ОФ предприятия на начало год составляет 30 млн. руб. В течение года были

- 21. Скачать презентацию

Слайд 2Основные фонды - это

совокупность средств труда, функционирующих в сфере материального производства в

Основные фонды - это

совокупность средств труда, функционирующих в сфере материального производства в

Слайд 3В положении по бухгалтерскому учету «Учет основных средств» (Приказ Минфина России 30.01.2001

В положении по бухгалтерскому учету «Учет основных средств» (Приказ Минфина России 30.01.2001

Слайд 4Материальные и нематериальные основные фонды

К материальным основным фондам (основным средствам) относятся: здания,

Материальные и нематериальные основные фонды

К материальным основным фондам (основным средствам) относятся: здания,

Слайд 5Основные производственные и непроизводственные фонды

К основным производственным фондам относят средства труда, которые

Основные производственные и непроизводственные фонды

К основным производственным фондам относят средства труда, которые

Слайд 6Активная и пассивная часть основных фондов

В активную часть входят рабочие машины и

Активная и пассивная часть основных фондов

В активную часть входят рабочие машины и

Слайд 7Единицей учета основных средств является инвентарный объект

На каждый инвентарный объект составляются инвентарные

Единицей учета основных средств является инвентарный объект

На каждый инвентарный объект составляются инвентарные

Слайд 8Основные средства планируются и учитываются в натуральных и стоимостных измерителях

Натуральные показатели необходимы

Основные средства планируются и учитываются в натуральных и стоимостных измерителях

Натуральные показатели необходимы

Слайд 9Три вида оценки основных средств:

Первоначальной стоимостью основных средств, приобретенных за плату, признается

Три вида оценки основных средств:

Первоначальной стоимостью основных средств, приобретенных за плату, признается

Слайд 10В целях комплексного анализа основных фондов предприятия (организации) представляется целесообразным решение следующих

В целях комплексного анализа основных фондов предприятия (организации) представляется целесообразным решение следующих

Слайд 11Важнейшими источниками информации для анализа основных фондов являются:

1) первичные документы, отражающие

Важнейшими источниками информации для анализа основных фондов являются:

1) первичные документы, отражающие

Слайд 12КЛАССИФИКАЦИЯ ВИДОВ ОСНОВНЫХ ФОНДОВ

КЛАССИФИКАЦИЯ ВИДОВ ОСНОВНЫХ ФОНДОВ

Слайд 13Данные об основных видах материальных активов предприятия и их стоимости (млн.руб.)

Определить стоимость

Данные об основных видах материальных активов предприятия и их стоимости (млн.руб.)

Определить стоимость

Слайд 14Стоимость и структура основных производственных фондов предприятия на начало и конец года(млн.руб.)

Стоимость и структура основных производственных фондов предприятия на начало и конец года(млн.руб.)

Слайд 15Исчисление стоимости основных фондов

Стоимостный учет производится в рублях, он необходим для

Исчисление стоимости основных фондов

Стоимостный учет производится в рублях, он необходим для

Слайд 16Исчисление стоимости основных фондов

Под восстановительной стоимости ОФ учитываются на момент проведения

Исчисление стоимости основных фондов

Под восстановительной стоимости ОФ учитываются на момент проведения

Слайд 17Исчисление стоимости основных фондов

В балансе ОФ они учитываются по балансовой стоимости.

Исчисление стоимости основных фондов

В балансе ОФ они учитываются по балансовой стоимости.

Слайд 18Исчисление стоимости основных фондов

По остаточной стоимости определяется стоимость ОФ с учетом

Исчисление стоимости основных фондов

По остаточной стоимости определяется стоимость ОФ с учетом

Слайд 19Практикум

Балансовая стоимость ОФ предприятия на начало год составляет 30 млн. руб. В

Практикум

Балансовая стоимость ОФ предприятия на начало год составляет 30 млн. руб. В

Дополнительность (Complementarity)

Дополнительность (Complementarity) Платежи за товары и услуги из Украины в Европу и Азию

Платежи за товары и услуги из Украины в Европу и Азию Глобальные проблемы человечества

Глобальные проблемы человечества Маркетинговое исследование рынка легких летательных аппаратов

Маркетинговое исследование рынка легких летательных аппаратов Глоссарий. Буква Е

Глоссарий. Буква Е Функционирование любой социально-экономической системы

Функционирование любой социально-экономической системы Экономическое положение в Англии в наши дни

Экономическое положение в Англии в наши дни Обзор страхового рынка России

Обзор страхового рынка России Геополитическая трансформация Болгарии. Образ туристской дестинации

Геополитическая трансформация Болгарии. Образ туристской дестинации Понятие предприятия. Тема №4-1

Понятие предприятия. Тема №4-1 Роль государства в экономике

Роль государства в экономике Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років

Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ

Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ Сущность и типы валютной политики Выполнила: Клеутина С.А.

Сущность и типы валютной политики Выполнила: Клеутина С.А. المحاضرة-الثامنة. القسم -:اإلدارة الصناعية

المحاضرة-الثامنة. القسم -:اإلدارة الصناعية Роль таможенно-тарифного регулирования в обеспечении экономической безопасности стран

Роль таможенно-тарифного регулирования в обеспечении экономической безопасности стран Экономика и государство

Экономика и государство Монополистическая конкуренция

Монополистическая конкуренция Розподіл вакансій по містах

Розподіл вакансій по містах Удельный расход электроэнергии

Удельный расход электроэнергии Макроэкономическое равновесие (Тема 14)

Макроэкономическое равновесие (Тема 14) Теоретические основы кредита

Теоретические основы кредита Жить на проценты – возможно ли это в России?

Жить на проценты – возможно ли это в России? ИКТ-сектор. Переходная экономика Республики Беларусь

ИКТ-сектор. Переходная экономика Республики Беларусь Банковская система

Банковская система Модели рыночной экономики (североевропейской и белорусской)

Модели рыночной экономики (североевропейской и белорусской) Муниципальная экономика и ее характерные особенности. Цели и модели муниципальной экономики

Муниципальная экономика и ее характерные особенности. Цели и модели муниципальной экономики Типы хозяйственных систем. Правомочия собственника

Типы хозяйственных систем. Правомочия собственника