- Правовые и экономические основы профессиональной деятельности

Содержание

- 2. Тема 2 Экономическая сущность основных фондов Вопросы: Понятие основных фондов Классификация основных фондов Оценка основных фондов

- 3. Понятие основных фондов Основные фонды – это средства труда, используемые неоднократно или постоянно в течение длительного

- 4. Понятие основных фондов Основные фонды – произведенные активы, используемые неоднократно или постоянно в течение длительного периода

- 5. Понятие основных фондов Признаки основных фондов: Используется в деятельности организации Используется в течении длительного времени Способен

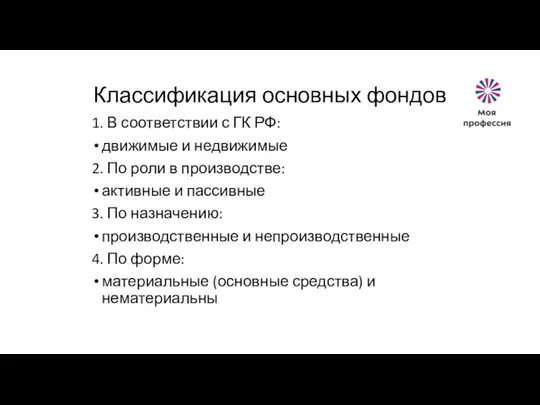

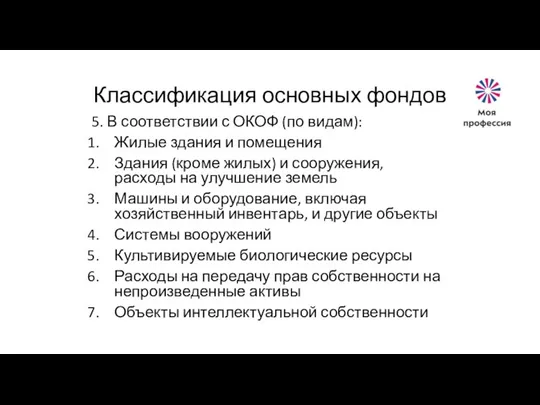

- 6. Классификация основных фондов 1. В соответствии с ГК РФ: движимые и недвижимые 2. По роли в

- 7. Классификация основных фондов 5. В соответствии с ОКОФ (по видам): Жилые здания и помещения Здания (кроме

- 8. Классификация основных фондов 6. По амортизационным группам (Постановление Правительства РФ от 01.01.2002 N 1 «О Классификации

- 9. Оценка основных фондов Виды стоимости: Первоначальная (историческая) стоимость

- 10. Первоначальная стоимость Состав: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); доставка вознаграждение посредникам информационные и

- 11. Оценка основных фондов Виды стоимости: Первоначальная (историческая) стоимость Восстановительная стоимость

- 12. Оценка основных фондов Методы переоценки основных средств: Индексный метод Прямой метод

- 13. Оценка основных фондов Информационная база для переоценки прямым методом: данные о ценах на аналогичную продукцию, полученные

- 14. Оценка основных фондов Виды стоимости: Первоначальная (историческая) стоимость Восстановительная стоимость Остаточная стоимость Ликвидационная стоимость Рыночная (справедливая)

- 15. Амортизация основных фондов Это процесс переноса по частям стоимости основных средств и нематериальных активов по мере

- 16. Амортизация основных фондов Не подлежит амортизации: Земельные участки Объекты природопользования

- 17. Амортизация основных фондов Факторы: Стоимость Срок полезного использования Способ начисления амортизации

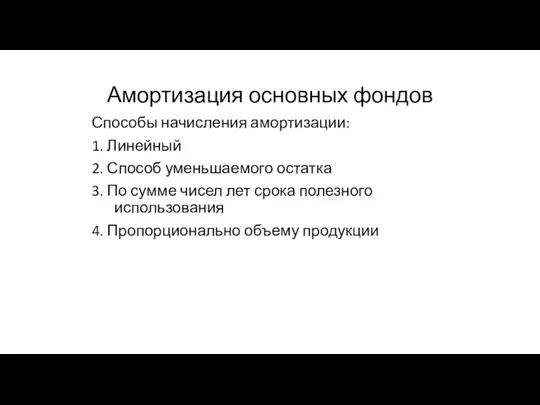

- 18. Амортизация основных фондов Способы начисления амортизации: 1. Линейный 2. Способ уменьшаемого остатка 3. По сумме чисел

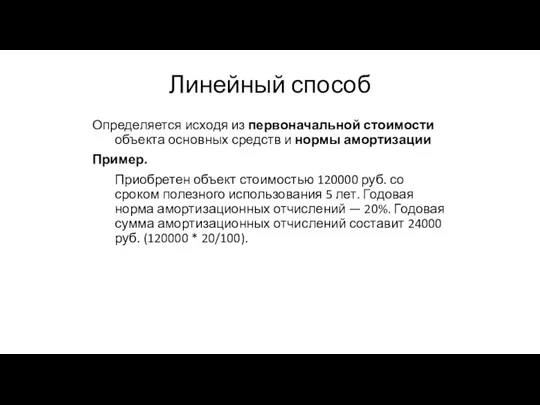

- 19. Линейный способ Определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации Пример. Приобретен объект

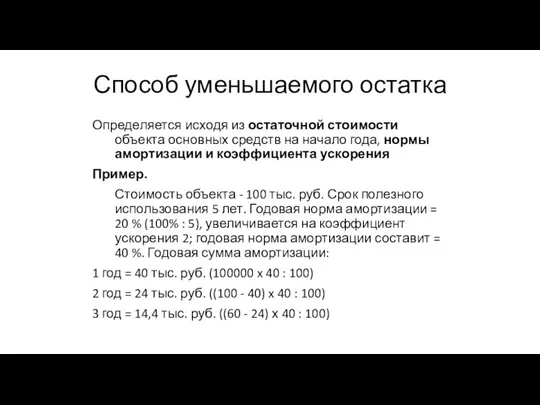

- 20. Способ уменьшаемого остатка Определяется исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации

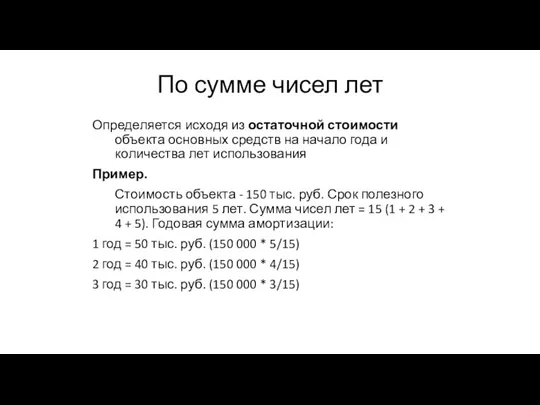

- 21. По сумме чисел лет Определяется исходя из остаточной стоимости объекта основных средств на начало года и

- 22. Пропорционально объему продукции Определяется исходя из натурального показателя объема продукции и первоначальной стоимости объекта. Пример. Стоимость

- 23. Оценка эффективности использования основных фондов Показатели движения и состояния основных средств: Коэффициент обновления Срок обновления основных

- 25. Скачать презентацию

Слайд 2Тема 2

Экономическая сущность основных фондов

Вопросы:

Понятие основных фондов

Классификация основных фондов

Оценка основных фондов

Амортизация основных

Тема 2

Экономическая сущность основных фондов

Вопросы:

Понятие основных фондов

Классификация основных фондов

Оценка основных фондов

Амортизация основных

Слайд 3Понятие основных фондов

Основные фонды – это средства труда, используемые неоднократно или постоянно в

Понятие основных фондов

Основные фонды – это средства труда, используемые неоднократно или постоянно в

Слайд 4Понятие основных фондов

Основные фонды – произведенные активы, используемые неоднократно или постоянно в течение

Понятие основных фондов

Основные фонды – произведенные активы, используемые неоднократно или постоянно в течение

Слайд 5Понятие основных фондов

Признаки основных фондов:

Используется в деятельности организации

Используется в течении длительного времени

Способен

Понятие основных фондов

Признаки основных фондов:

Используется в деятельности организации

Используется в течении длительного времени

Способен

Слайд 6Классификация основных фондов

1. В соответствии с ГК РФ:

движимые и недвижимые

2. По роли

Классификация основных фондов

1. В соответствии с ГК РФ:

движимые и недвижимые

2. По роли

Слайд 7Классификация основных фондов

5. В соответствии с ОКОФ (по видам):

Жилые здания и помещения

Здания

Классификация основных фондов

5. В соответствии с ОКОФ (по видам):

Жилые здания и помещения

Здания

Слайд 8Классификация основных фондов

6. По амортизационным группам (Постановление Правительства РФ от 01.01.2002 N

Классификация основных фондов

6. По амортизационным группам (Постановление Правительства РФ от 01.01.2002 N

Слайд 9Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Слайд 10Первоначальная стоимость

Состав:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

доставка

вознаграждение посредникам

информационные и консультационные

Первоначальная стоимость

Состав:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

доставка

вознаграждение посредникам

информационные и консультационные

Слайд 11Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Слайд 12Оценка основных фондов

Методы переоценки основных средств:

Индексный метод

Прямой метод

Оценка основных фондов

Методы переоценки основных средств:

Индексный метод

Прямой метод

Слайд 13Оценка основных фондов

Информационная база для переоценки прямым методом:

данные о ценах на аналогичную

Оценка основных фондов

Информационная база для переоценки прямым методом:

данные о ценах на аналогичную

Слайд 14Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Рыночная (справедливая) стоимость

Амортизационная стоимость

Дисконтированная

Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Рыночная (справедливая) стоимость

Амортизационная стоимость

Дисконтированная

Слайд 15Амортизация основных фондов

Это процесс переноса по частям стоимости основных средств и нематериальных

Амортизация основных фондов

Это процесс переноса по частям стоимости основных средств и нематериальных

Слайд 16Амортизация основных фондов

Не подлежит амортизации:

Земельные участки

Объекты природопользования

Амортизация основных фондов

Не подлежит амортизации:

Земельные участки

Объекты природопользования

Слайд 17Амортизация основных фондов

Факторы:

Стоимость

Срок полезного использования

Способ начисления амортизации

Амортизация основных фондов

Факторы:

Стоимость

Срок полезного использования

Способ начисления амортизации

Слайд 18Амортизация основных фондов

Способы начисления амортизации:

1. Линейный

2. Способ уменьшаемого остатка

3. По сумме чисел

Амортизация основных фондов

Способы начисления амортизации:

1. Линейный

2. Способ уменьшаемого остатка

3. По сумме чисел

Слайд 19Линейный способ

Определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации

Пример.

Линейный способ

Определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации

Пример.

Слайд 20Способ уменьшаемого остатка

Определяется исходя из остаточной стоимости объекта основных средств на начало

Способ уменьшаемого остатка

Определяется исходя из остаточной стоимости объекта основных средств на начало

Слайд 21По сумме чисел лет

Определяется исходя из остаточной стоимости объекта основных средств на

По сумме чисел лет

Определяется исходя из остаточной стоимости объекта основных средств на

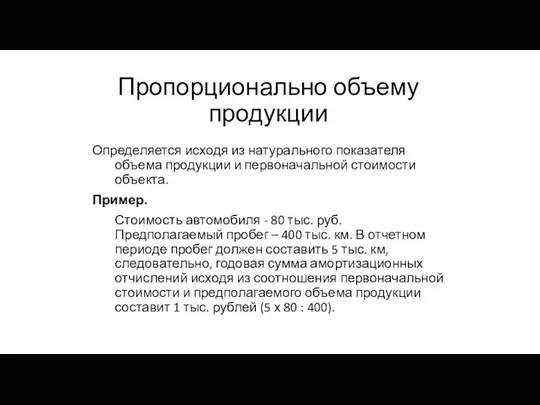

Слайд 22Пропорционально объему продукции

Определяется исходя из натурального показателя объема продукции и первоначальной стоимости

Пропорционально объему продукции

Определяется исходя из натурального показателя объема продукции и первоначальной стоимости

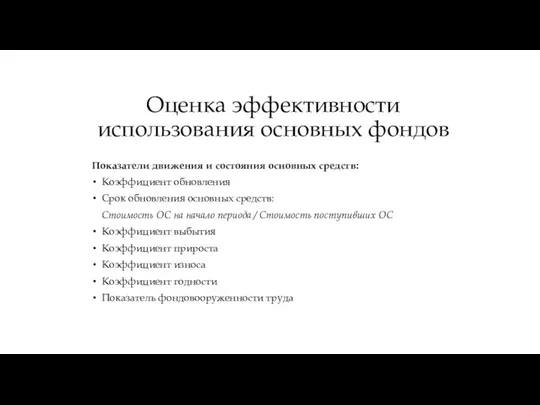

Слайд 23Оценка эффективности использования основных фондов

Показатели движения и состояния основных средств:

Коэффициент обновления

Срок обновления

Оценка эффективности использования основных фондов

Показатели движения и состояния основных средств:

Коэффициент обновления

Срок обновления

Денежно - кредитная система

Денежно - кредитная система Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ Ценообразование на рынках факторов производства

Ценообразование на рынках факторов производства Человеческий капитал РФ

Человеческий капитал РФ Экономическая эффективность производства. Показатели и методы определения

Экономическая эффективность производства. Показатели и методы определения Введение в экономическую теорию

Введение в экономическую теорию Т.1.1 Макро как наука (1)

Т.1.1 Макро как наука (1) Угрозы 21 века

Угрозы 21 века Проверка ДЗ про экономические организации

Проверка ДЗ про экономические организации Микроэлектроника. Что же такое микроэлектроника?

Микроэлектроника. Что же такое микроэлектроника? міжнародні відносини

міжнародні відносини Формирование системы обеспечения экономической безопасности коммерческой организации по отраслям, видам деятельности

Формирование системы обеспечения экономической безопасности коммерческой организации по отраслям, видам деятельности Международная конференция Аграрная экономика глазами молодого специалиста

Международная конференция Аграрная экономика глазами молодого специалиста Контрактные цены во внешней торговле

Контрактные цены во внешней торговле Горячая линия. Антиконтрафакт

Горячая линия. Антиконтрафакт Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества 15 ноября – день национальной валюты Республики Казахстан

15 ноября – день национальной валюты Республики Казахстан Основные макроэкономические показатели и взаимосвязи

Основные макроэкономические показатели и взаимосвязи Формирование предпринимательского капитала

Формирование предпринимательского капитала Характеристика МСО 220 Машини та обладнання

Характеристика МСО 220 Машини та обладнання Мировая система и процессы глобализации

Мировая система и процессы глобализации Теория спроса и предложения

Теория спроса и предложения Понятие и значение экономического анализа Подготовила: Клеутина С.А. Группа МЭ-092

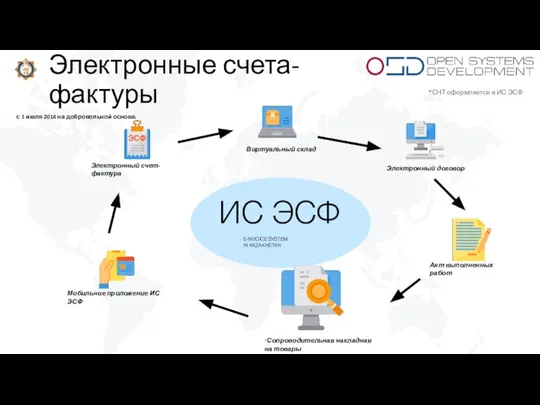

Понятие и значение экономического анализа Подготовила: Клеутина С.А. Группа МЭ-092 Электронный договор. Электронный счет - фактура

Электронный договор. Электронный счет - фактура All Best Universal Absolutely Always

All Best Universal Absolutely Always Менеджмент и менеджеры

Менеджмент и менеджеры Новая экономическая политика 9 класс

Новая экономическая политика 9 класс Международная торговля товарами и услугами Выполнили студенты 2 курса ФТД группы Т-1202 Жукова А., Дарбинян В., Айтжан Д., Изендеев К.,

Международная торговля товарами и услугами Выполнили студенты 2 курса ФТД группы Т-1202 Жукова А., Дарбинян В., Айтжан Д., Изендеев К.,