- Система национального счетоводства

Содержание

- 2. Тема 1: Теоретические и информационные основы СНС СНС – инструмент наблюдения за экономикой Краткая история возникновения

- 3. 1. СНС – инструмент наблюдения за экономикой Постановлением Верховного Совета РФ №3708-1 от 23 октября 1992

- 4. 1. СНС – инструмент наблюдения за экономикой СНС – система взаимосвязанных показателей и классификаций, используемых для

- 5. 1. СНС – инструмент наблюдения за экономикой Потребители СНС: Органы гос. управления при принятии решений по

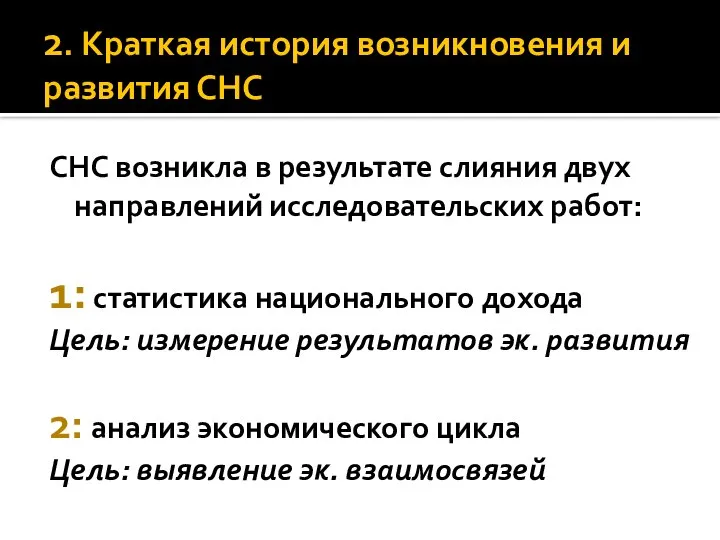

- 6. 2. Краткая история возникновения и развития СНС СНС возникла в результате слияния двух направлений исследовательских работ:

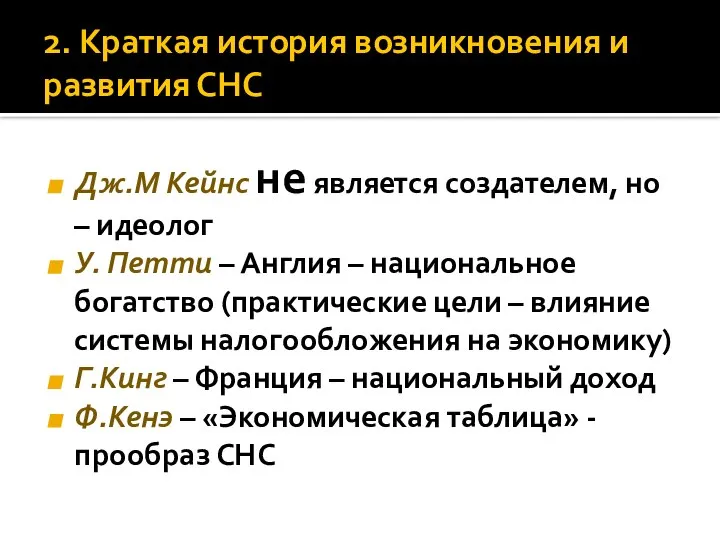

- 7. 2. Краткая история возникновения и развития СНС Дж.М Кейнс не является создателем, но – идеолог У.

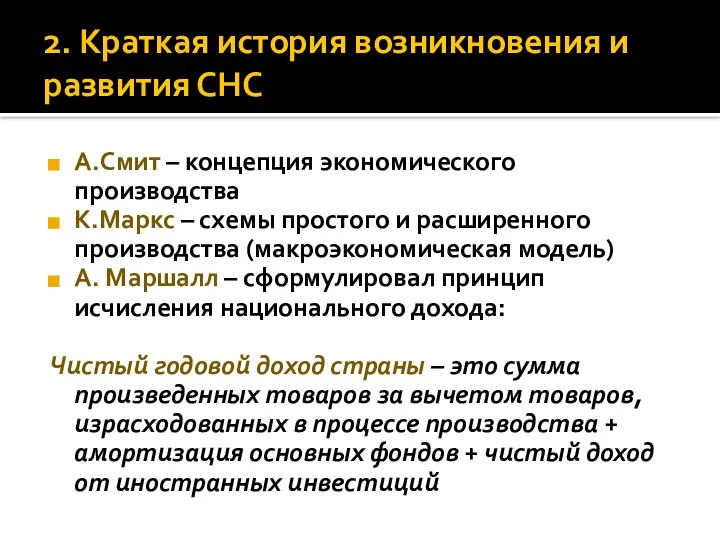

- 8. А.Смит – концепция экономического производства К.Маркс – схемы простого и расширенного производства (макроэкономическая модель) А. Маршалл

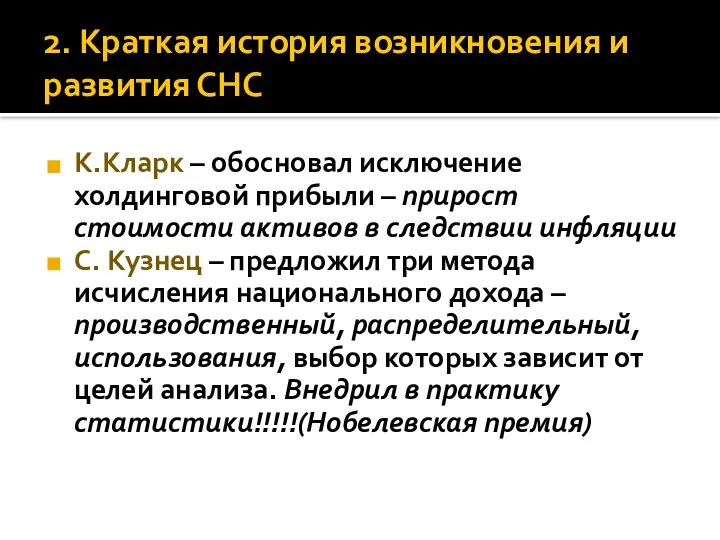

- 9. К.Кларк – обосновал исключение холдинговой прибыли – прирост стоимости активов в следствии инфляции С. Кузнец –

- 10. В. Леонтьев – эмигрант из России – создатель межотраслевого баланса – возможность планирования и прогнозирования (Нобелевская

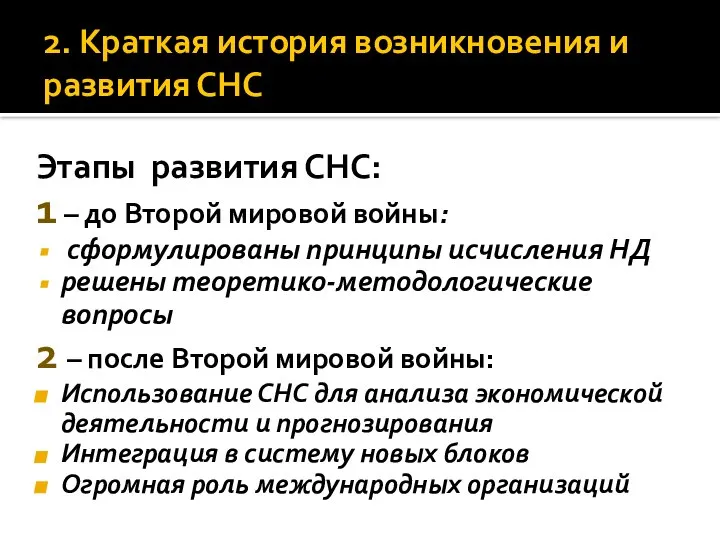

- 11. Этапы развития СНС: 1 – до Второй мировой войны: сформулированы принципы исчисления НД решены теоретико-методологические вопросы

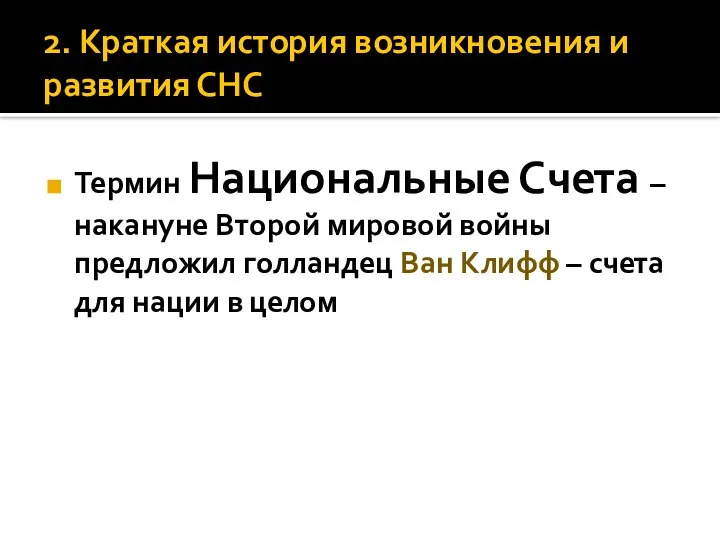

- 12. Термин Национальные Счета – накануне Второй мировой войны предложил голландец Ван Клифф – счета для нации

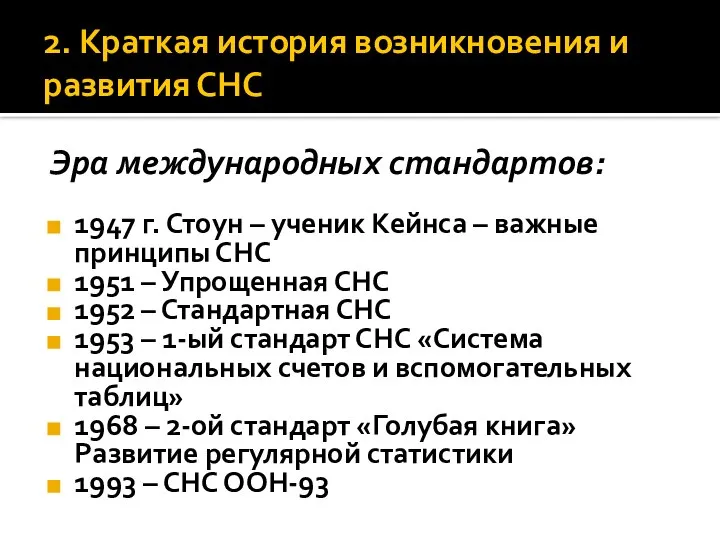

- 13. Эра международных стандартов: 1947 г. Стоун – ученик Кейнса – важные принципы СНС 1951 – Упрощенная

- 14. БНХ – 1925-1926 г. Сыграл существенную роль в создании СНС. Петров, Соболь, Эйдельман, Морозов, Москвин, Первухин

- 15. 3. Теоретические основы СНС Концепция экономического производства Физиократы – с/х + добывающая А.Смит – концепция материального

- 16. Экономическая деятельность (производство) – соединение в процессе производства технологически и экономически необходимых ресурсов труда и капитала

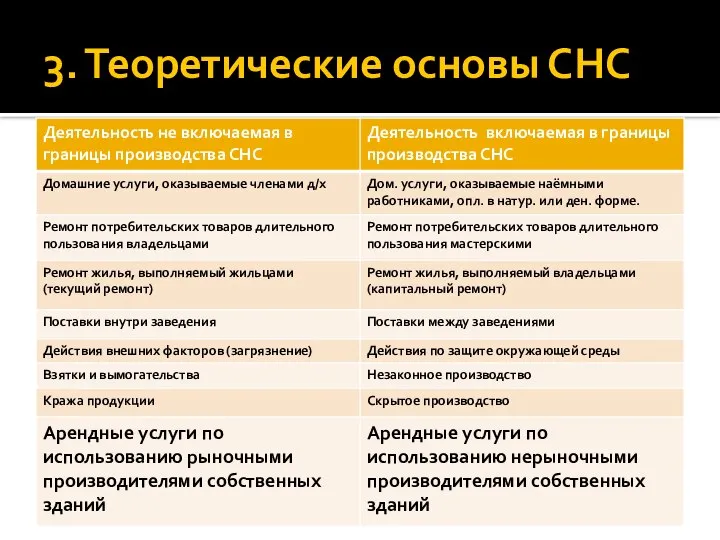

- 17. НЕ включается в производство: Домашние услуги Владение непроизводственными активами Изменения в окружающей среде Результат естественного роста

- 18. 3. Теоретические основы СНС

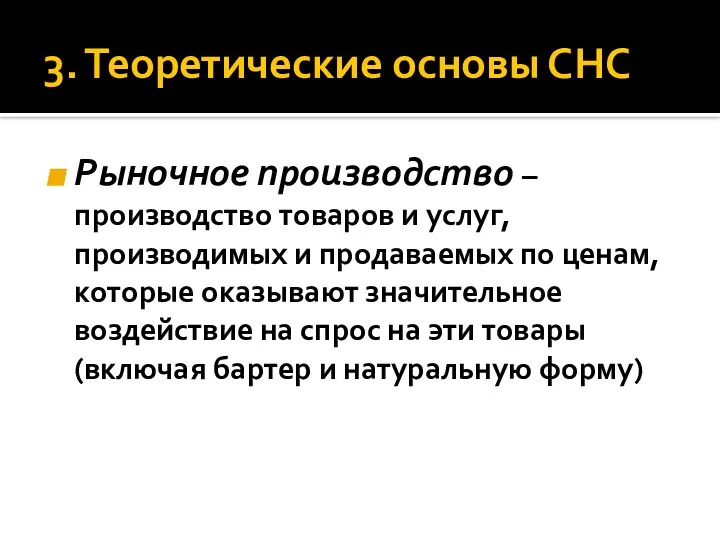

- 19. 3. Теоретические основы СНС Рыночное производство – производство товаров и услуг, производимых и продаваемых по ценам,

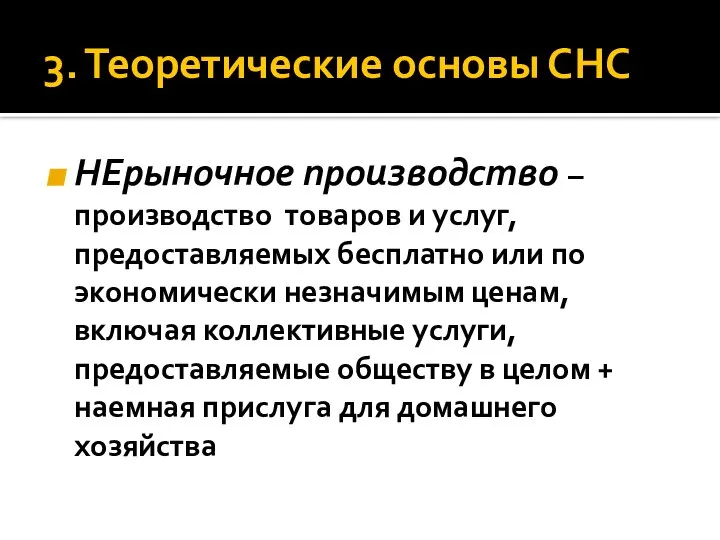

- 20. 3. Теоретические основы СНС НЕрыночное производство – производство товаров и услуг, предоставляемых бесплатно или по экономически

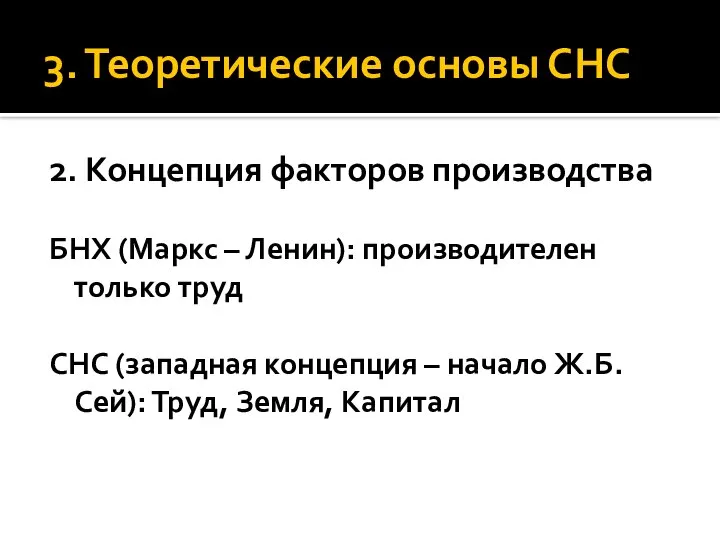

- 21. 3. Теоретические основы СНС 2. Концепция факторов производства БНХ (Маркс – Ленин): производителен только труд СНС

- 22. 3. Теоретические основы СНС 3. Концепция дохода Концепция Дж.Хикса: Общий объем произведенного дохода за опр. промежуток

- 23. 3. Теоретические основы СНС доходы первичные вторичные Доходы, получаемые участниками экономического процесса в порядке первичного распределения

- 24. 4. Основные классификации СНС Основные классификации СНС: 1. Институциональные единицы по секторам экономики 2. Предприятия по

- 25. 4. Классификации СНС Экономические агенты: Резиденты – э.а., занятые экономической деятельностью на экономической территории страны в

- 26. 4. Классификации СНС Экономическая территория – территория, административно управляемая правительством страны, в пределах которой лица, товары

- 27. 4. Классификации СНС Единица классификации – институциональная единица- Хозяйственная единица (субъект), кот. может от своего имени

- 28. 4. Классификации СНС Институциональная единица: Юридическое лицо - имеющее полный набор бухгалтерских счетов и отвечающая по

- 29. 4. Классиикации СНС Заведение – функционально и территориально однородное предприятие или часть предприятия (независимо осуществляет один

- 30. 4. Классификации СНС Формы собственности российская иностранная смешанная государственная Общественных организаций частная смешанная иностранная Федеральная, субъектов

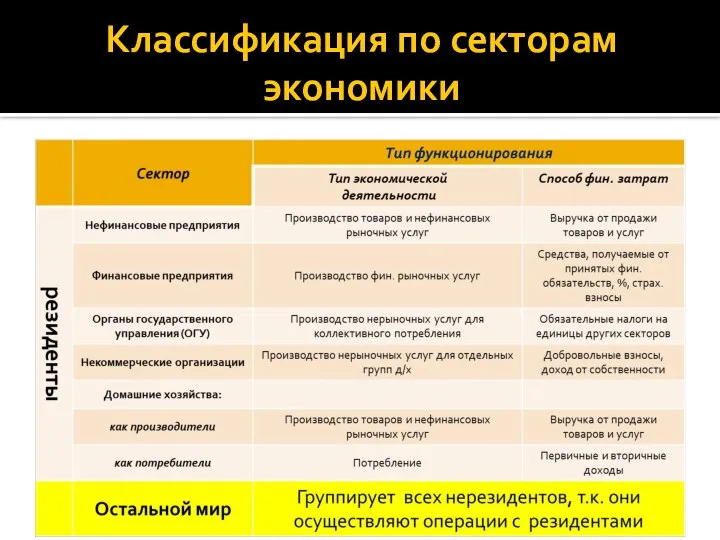

- 31. 4. Классификации СНС Институциональные единицы по секторам экономики - основная классификация СНС ООН-93 Классификационные признаки: тип

- 32. Классификация по секторам экономики

- 33. 4. Основные классификации СНС 2. Виды экономической деятельности (по основному виду деятельности). Общероссийский классификатор видов экономической

- 34. 4. Основные классификации СНС Российский Статрегистр выделяет: Хозяйственную группу предприятий – по виду основной деятельности в

- 35. 4. Основные классификации СНС 3. Классификация основных продуктов Общероссийский классификатор продуктов – ОКП Единица классификации –

- 36. 4. Основные классификации СНС 4. Классификация экономических операций В СНС в качестве единицы учета рассматривается экономическая

- 37. 4. Основные классификации СНС По виду объекта: С продуктами и услугами (производство и использование продукции) С

- 38. 4. Основные классификации СНС По способу оценки: Фактические (имеющие рыночную оценку) Расчетные (получающие оценку на основе

- 39. 4. Основные классификации СНС По временному критерию: Текущие (на потребление) Капитальные (долгосрочные, вызывающие изменение объема национального

- 40. 4. Основные классификации СНС По способу осуществления: Двухсторонние (2 агента) Односторонние (сам себе)

- 41. 4. Основные классификации СНС По характеру осуществления: Возвратные (деньги блага) Невозвратные (трансферты): По форме организации (обязательные

- 42. 4. Основные классификации СНС 5.Классификация экономических активов Экономические активы – объекты, обладающие стоимостью, на которые институциональными

- 43. 4. Основные классификации СНС Понятие экономических активов предполагает, что они вовлечены в экономический кругооборот и что

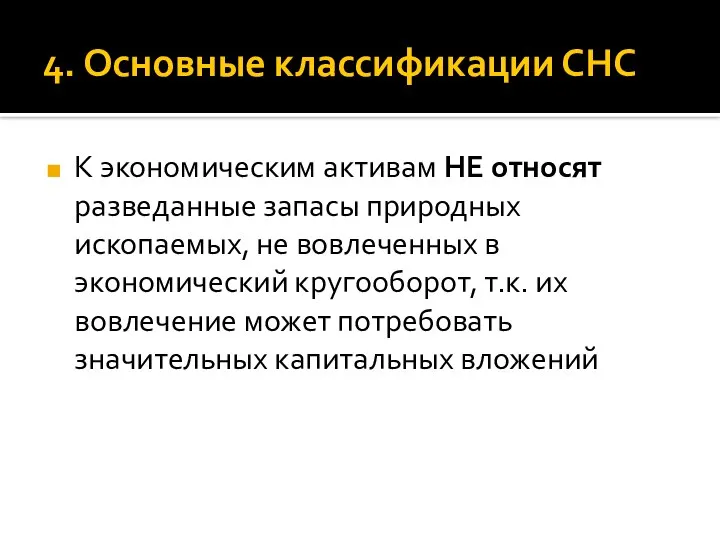

- 44. 4. Основные классификации СНС К экономическим активам НЕ относят разведанные запасы природных ископаемых, не вовлеченных в

- 45. 4. Основные классификации СНС

- 46. 4. Основные классификации СНС Основные фонды: Материальные: Жилища Прочие нежилые здания Машины и оборудования Культивируемые активы

- 47. 4. Основные классификации СНС Запасы материальных оборотных средств: Производственные запасы сырья и материалов Незавершенное производство Готовая

- 48. 4. Основные классификации СНС Ценности: Драгоценные металлы и камни Антиквариат другие предметы искусства Прочие ценности Для

- 49. Непроизведенные Материальные: Земля Ресурсы недр Некультивируемые биологические ресурсы Водные ресурсы Нематериальные: Патентованные объекты Договоры об аренде

- 50. 4. Основные классификации СНС Финансовые: Монетарное золото и специальные права заимствования Наличные деньги и депозиты Акции

- 51. 4. Основные классификации СНС 6. Классификация индивидуальных потреблений по целям: Продукты питания. Напитки и табачные изделия

- 52. 4. Основные классификации СНС 7. Классификация функций ОГУ: Гос. служба общего назначения Оборона Общественный порядок и

- 53. Классификация налогов и субсидий Налоги /субсидии текущие капитальные Налоги на производство и импорт Налоги на наследство

- 55. Скачать презентацию

Слайд 2Тема 1: Теоретические и информационные основы СНС

СНС – инструмент наблюдения за экономикой

Краткая

Тема 1: Теоретические и информационные основы СНС

СНС – инструмент наблюдения за экономикой

Краткая

Слайд 3

1. СНС – инструмент наблюдения за экономикой

Постановлением Верховного Совета РФ №3708-1 от

1. СНС – инструмент наблюдения за экономикой

Постановлением Верховного Совета РФ №3708-1 от

Слайд 41. СНС – инструмент наблюдения за экономикой

СНС – система взаимосвязанных показателей и

1. СНС – инструмент наблюдения за экономикой

СНС – система взаимосвязанных показателей и

Слайд 51. СНС – инструмент наблюдения за экономикой

Потребители СНС:

Органы гос. управления при принятии

1. СНС – инструмент наблюдения за экономикой

Потребители СНС:

Органы гос. управления при принятии

Слайд 62. Краткая история возникновения и развития СНС

СНС возникла в результате слияния двух

2. Краткая история возникновения и развития СНС

СНС возникла в результате слияния двух

Слайд 72. Краткая история возникновения и развития СНС

Дж.М Кейнс не является создателем, но

2. Краткая история возникновения и развития СНС

Дж.М Кейнс не является создателем, но

Слайд 8А.Смит – концепция экономического производства

К.Маркс – схемы простого и расширенного производства (макроэкономическая

А.Смит – концепция экономического производства

К.Маркс – схемы простого и расширенного производства (макроэкономическая

Слайд 9К.Кларк – обосновал исключение холдинговой прибыли – прирост стоимости активов в следствии

К.Кларк – обосновал исключение холдинговой прибыли – прирост стоимости активов в следствии

Слайд 10В. Леонтьев – эмигрант из России – создатель межотраслевого баланса – возможность

В. Леонтьев – эмигрант из России – создатель межотраслевого баланса – возможность

Слайд 11Этапы развития СНС:

1 – до Второй мировой войны:

сформулированы принципы исчисления НД

решены

Этапы развития СНС:

1 – до Второй мировой войны:

сформулированы принципы исчисления НД

решены

Слайд 12Термин Национальные Счета – накануне Второй мировой войны предложил голландец Ван Клифф

Термин Национальные Счета – накануне Второй мировой войны предложил голландец Ван Клифф

Слайд 13Эра международных стандартов:

1947 г. Стоун – ученик Кейнса – важные принципы СНС

1951

Эра международных стандартов:

1947 г. Стоун – ученик Кейнса – важные принципы СНС

1951

Слайд 14БНХ – 1925-1926 г.

Сыграл существенную роль в создании СНС.

Петров, Соболь, Эйдельман, Морозов,

БНХ – 1925-1926 г.

Сыграл существенную роль в создании СНС.

Петров, Соболь, Эйдельман, Морозов,

Слайд 153. Теоретические основы СНС

Концепция экономического производства

Физиократы – с/х + добывающая

А.Смит – концепция

3. Теоретические основы СНС

Концепция экономического производства

Физиократы – с/х + добывающая

А.Смит – концепция

Слайд 16Экономическая деятельность (производство) – соединение в процессе производства технологически и экономически необходимых

Экономическая деятельность (производство) – соединение в процессе производства технологически и экономически необходимых

Слайд 17НЕ включается в производство:

Домашние услуги

Владение непроизводственными активами

Изменения в окружающей среде

Результат естественного роста

НЕ включается в производство:

Домашние услуги

Владение непроизводственными активами

Изменения в окружающей среде

Результат естественного роста

Слайд 183. Теоретические основы СНС

3. Теоретические основы СНС

Слайд 193. Теоретические основы СНС

Рыночное производство – производство товаров и услуг, производимых и

3. Теоретические основы СНС

Рыночное производство – производство товаров и услуг, производимых и

Слайд 203. Теоретические основы СНС

НЕрыночное производство – производство товаров и услуг, предоставляемых бесплатно

3. Теоретические основы СНС

НЕрыночное производство – производство товаров и услуг, предоставляемых бесплатно

Слайд 213. Теоретические основы СНС

2. Концепция факторов производства

БНХ (Маркс – Ленин): производителен только

3. Теоретические основы СНС

2. Концепция факторов производства

БНХ (Маркс – Ленин): производителен только

Слайд 223. Теоретические основы СНС

3. Концепция дохода

Концепция Дж.Хикса: Общий объем произведенного дохода за

3. Теоретические основы СНС

3. Концепция дохода

Концепция Дж.Хикса: Общий объем произведенного дохода за

Слайд 233. Теоретические основы СНС

доходы

первичные

вторичные

Доходы, получаемые участниками экономического процесса в порядке первичного распределения

3. Теоретические основы СНС

доходы

первичные

вторичные

Доходы, получаемые участниками экономического процесса в порядке первичного распределения

Слайд 244. Основные классификации СНС

Основные классификации СНС:

1. Институциональные единицы по секторам экономики

2. Предприятия

4. Основные классификации СНС

Основные классификации СНС:

1. Институциональные единицы по секторам экономики

2. Предприятия

Слайд 254. Классификации СНС

Экономические агенты:

Резиденты – э.а., занятые экономической деятельностью на экономической территории

4. Классификации СНС

Экономические агенты:

Резиденты – э.а., занятые экономической деятельностью на экономической территории

Слайд 264. Классификации СНС

Экономическая территория – территория, административно управляемая правительством страны, в пределах

4. Классификации СНС

Экономическая территория – территория, административно управляемая правительством страны, в пределах

Слайд 274. Классификации СНС

Единица классификации – институциональная единица-

Хозяйственная единица (субъект), кот. может от

4. Классификации СНС

Единица классификации – институциональная единица-

Хозяйственная единица (субъект), кот. может от

Слайд 284. Классификации СНС

Институциональная единица:

Юридическое лицо - имеющее полный набор бухгалтерских счетов и

4. Классификации СНС

Институциональная единица:

Юридическое лицо - имеющее полный набор бухгалтерских счетов и

Слайд 294. Классиикации СНС

Заведение – функционально и территориально однородное предприятие или часть предприятия

4. Классиикации СНС

Заведение – функционально и территориально однородное предприятие или часть предприятия

Слайд 304. Классификации СНС

Формы собственности

российская

иностранная

смешанная

государственная

Общественных организаций

частная

смешанная

иностранная

Федеральная,

субъектов федерации,

муниципальная

индивидуальная,

АО,

товарищества,

кооперативы

4. Классификации СНС

Формы собственности

российская

иностранная

смешанная

государственная

Общественных организаций

частная

смешанная

иностранная

Федеральная,

субъектов федерации,

муниципальная

индивидуальная,

АО,

товарищества,

кооперативы

Слайд 314. Классификации СНС

Институциональные единицы по секторам экономики - основная классификация СНС ООН-93

Классификационные

4. Классификации СНС

Институциональные единицы по секторам экономики - основная классификация СНС ООН-93

Классификационные

Слайд 32Классификация по секторам экономики

Классификация по секторам экономики

Слайд 334. Основные классификации СНС

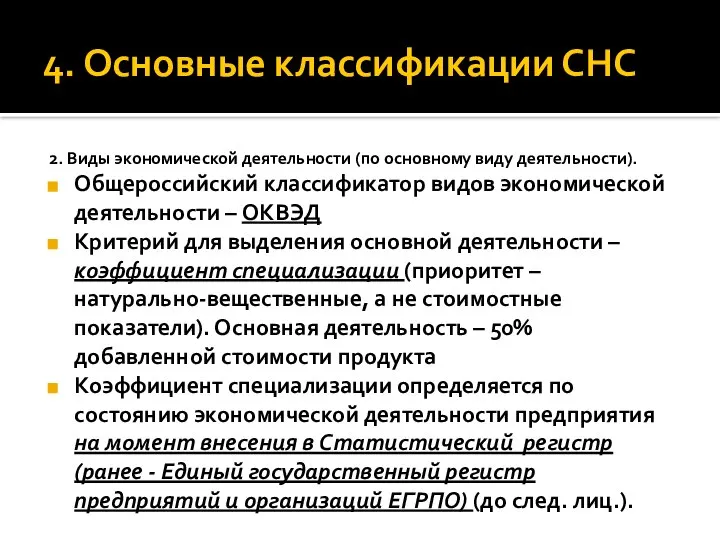

2. Виды экономической деятельности (по основному виду деятельности).

Общероссийский классификатор

4. Основные классификации СНС

2. Виды экономической деятельности (по основному виду деятельности).

Общероссийский классификатор

Слайд 344. Основные классификации СНС

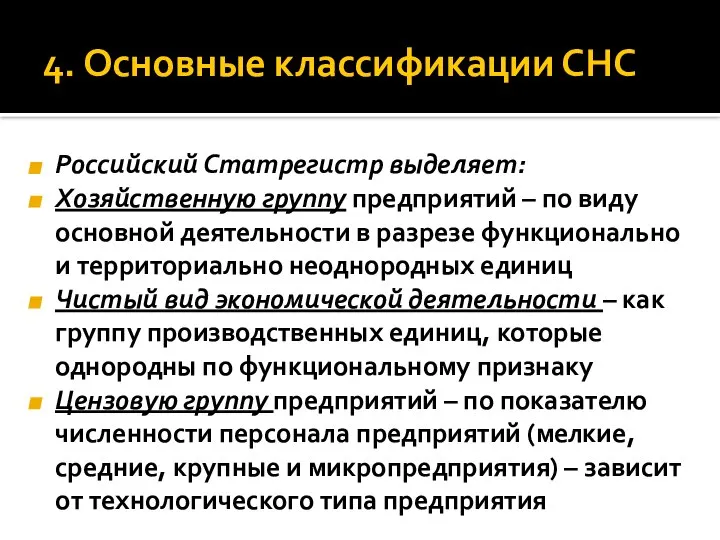

Российский Статрегистр выделяет:

Хозяйственную группу предприятий – по виду основной

4. Основные классификации СНС

Российский Статрегистр выделяет:

Хозяйственную группу предприятий – по виду основной

Слайд 354. Основные классификации СНС

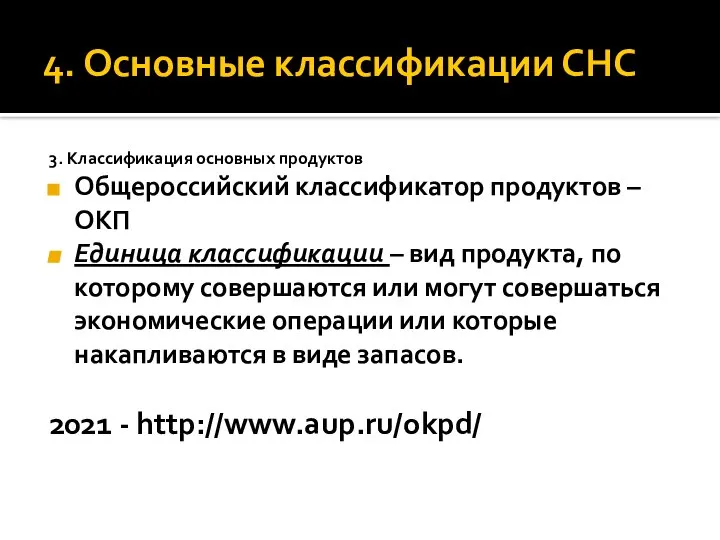

3. Классификация основных продуктов

Общероссийский классификатор продуктов – ОКП

Единица классификации

4. Основные классификации СНС

3. Классификация основных продуктов

Общероссийский классификатор продуктов – ОКП

Единица классификации

Слайд 364. Основные классификации СНС

4. Классификация экономических операций

В СНС в качестве единицы учета

4. Основные классификации СНС

4. Классификация экономических операций

В СНС в качестве единицы учета

Слайд 374. Основные классификации СНС

По виду объекта:

С продуктами и услугами (производство и использование

4. Основные классификации СНС

По виду объекта:

С продуктами и услугами (производство и использование

Слайд 384. Основные классификации СНС

По способу оценки:

Фактические (имеющие рыночную оценку)

Расчетные (получающие оценку на

4. Основные классификации СНС

По способу оценки:

Фактические (имеющие рыночную оценку)

Расчетные (получающие оценку на

Слайд 394. Основные классификации СНС

По временному критерию:

Текущие (на потребление)

Капитальные (долгосрочные, вызывающие изменение объема

4. Основные классификации СНС

По временному критерию:

Текущие (на потребление)

Капитальные (долгосрочные, вызывающие изменение объема

Слайд 404. Основные классификации СНС

По способу осуществления:

Двухсторонние (2 агента)

Односторонние (сам себе)

4. Основные классификации СНС

По способу осуществления:

Двухсторонние (2 агента)

Односторонние (сам себе)

Слайд 414. Основные классификации СНС

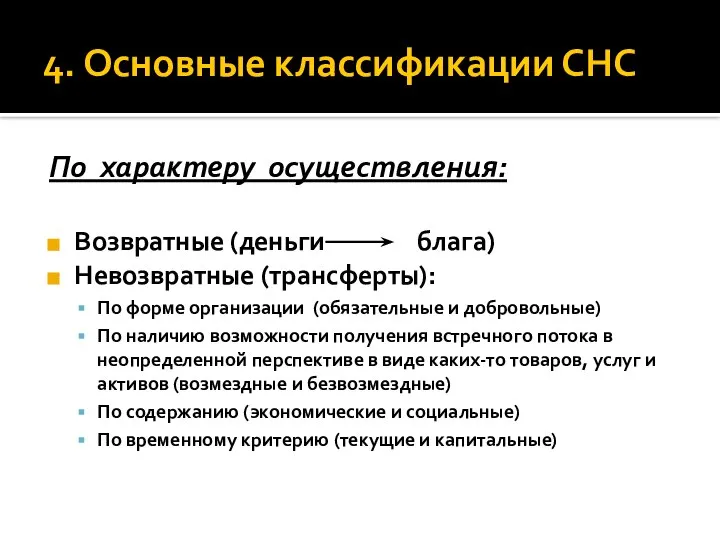

По характеру осуществления:

Возвратные (деньги блага)

Невозвратные (трансферты):

По форме организации (обязательные

4. Основные классификации СНС

По характеру осуществления:

Возвратные (деньги блага)

Невозвратные (трансферты):

По форме организации (обязательные

Слайд 424. Основные классификации СНС

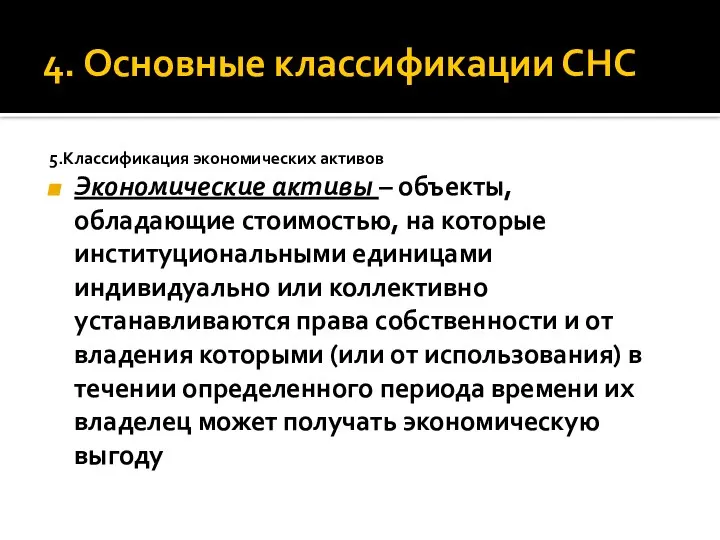

5.Классификация экономических активов

Экономические активы – объекты, обладающие стоимостью, на

4. Основные классификации СНС

5.Классификация экономических активов

Экономические активы – объекты, обладающие стоимостью, на

Слайд 434. Основные классификации СНС

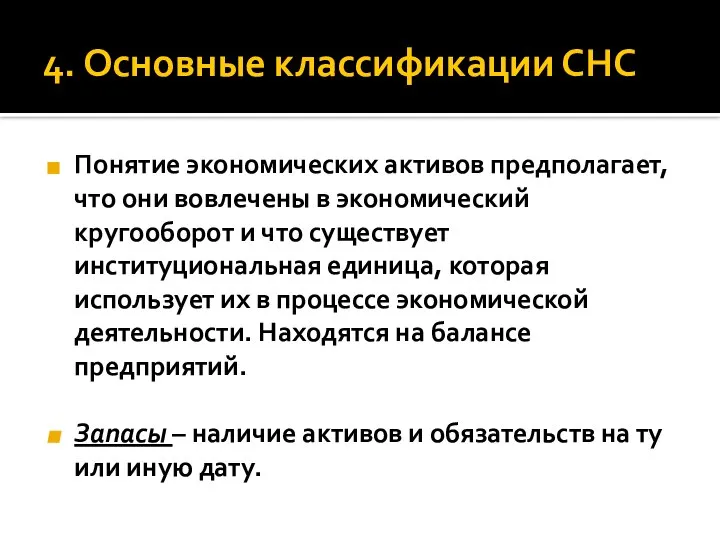

Понятие экономических активов предполагает, что они вовлечены в экономический

4. Основные классификации СНС

Понятие экономических активов предполагает, что они вовлечены в экономический

Слайд 444. Основные классификации СНС

К экономическим активам НЕ относят разведанные запасы природных ископаемых,

4. Основные классификации СНС

К экономическим активам НЕ относят разведанные запасы природных ископаемых,

Слайд 454. Основные классификации СНС

4. Основные классификации СНС

Слайд 464. Основные классификации СНС

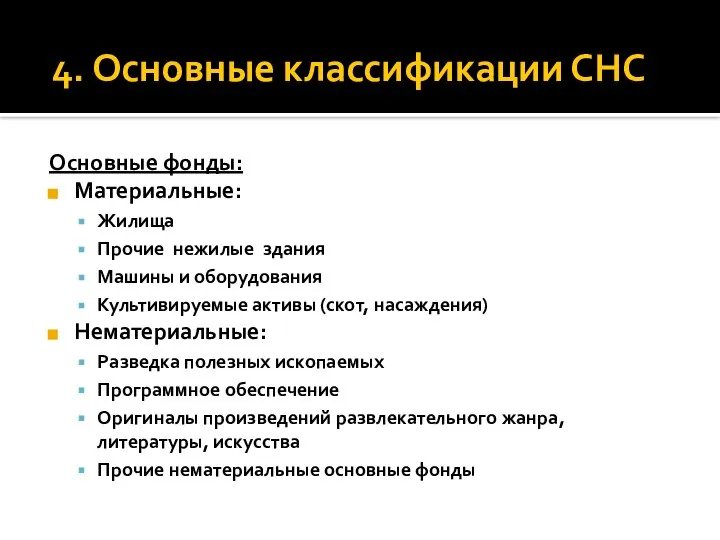

Основные фонды:

Материальные:

Жилища

Прочие нежилые здания

Машины и оборудования

Культивируемые активы (скот, насаждения)

Нематериальные:

Разведка

4. Основные классификации СНС

Основные фонды:

Материальные:

Жилища

Прочие нежилые здания

Машины и оборудования

Культивируемые активы (скот, насаждения)

Нематериальные:

Разведка

Слайд 474. Основные классификации СНС

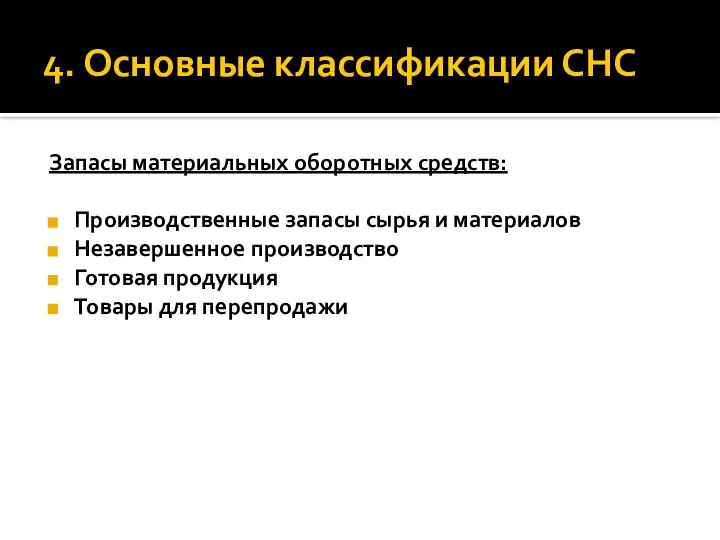

Запасы материальных оборотных средств:

Производственные запасы сырья и материалов

Незавершенное производство

Готовая

4. Основные классификации СНС

Запасы материальных оборотных средств:

Производственные запасы сырья и материалов

Незавершенное производство

Готовая

Слайд 484. Основные классификации СНС

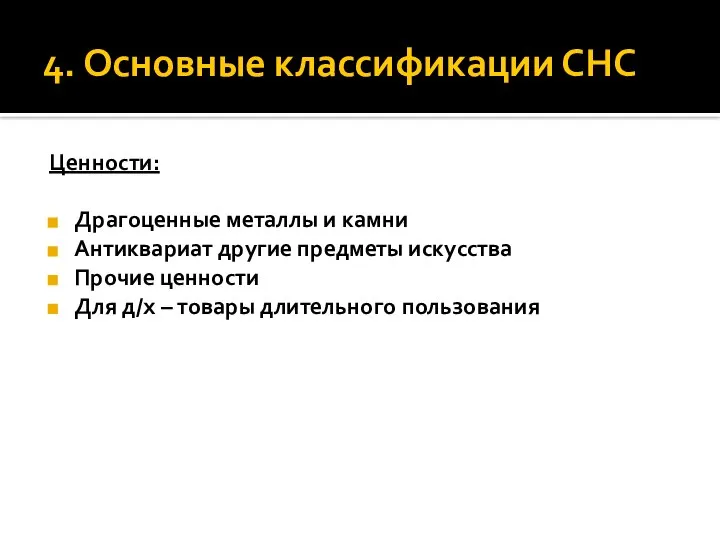

Ценности:

Драгоценные металлы и камни

Антиквариат другие предметы искусства

Прочие ценности

Для д/х

4. Основные классификации СНС

Ценности:

Драгоценные металлы и камни

Антиквариат другие предметы искусства

Прочие ценности

Для д/х

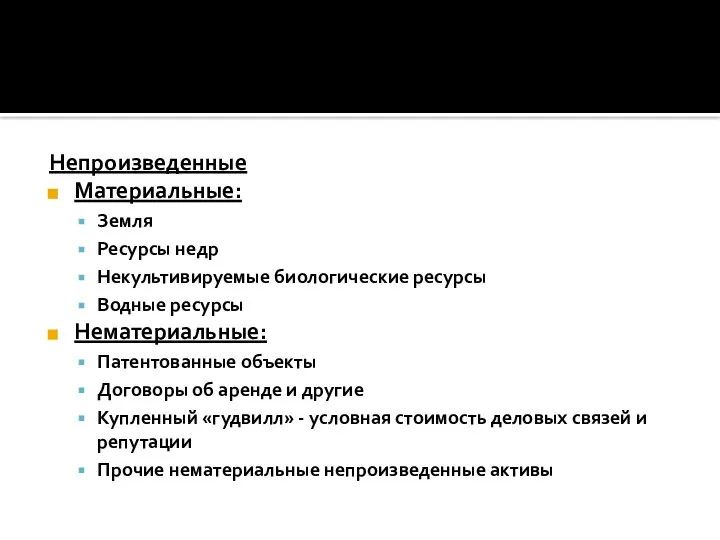

Слайд 49Непроизведенные

Материальные:

Земля

Ресурсы недр

Некультивируемые биологические ресурсы

Водные ресурсы

Нематериальные:

Патентованные объекты

Договоры об аренде и другие

Купленный «гудвилл»

Непроизведенные

Материальные:

Земля

Ресурсы недр

Некультивируемые биологические ресурсы

Водные ресурсы

Нематериальные:

Патентованные объекты

Договоры об аренде и другие

Купленный «гудвилл»

Слайд 504. Основные классификации СНС

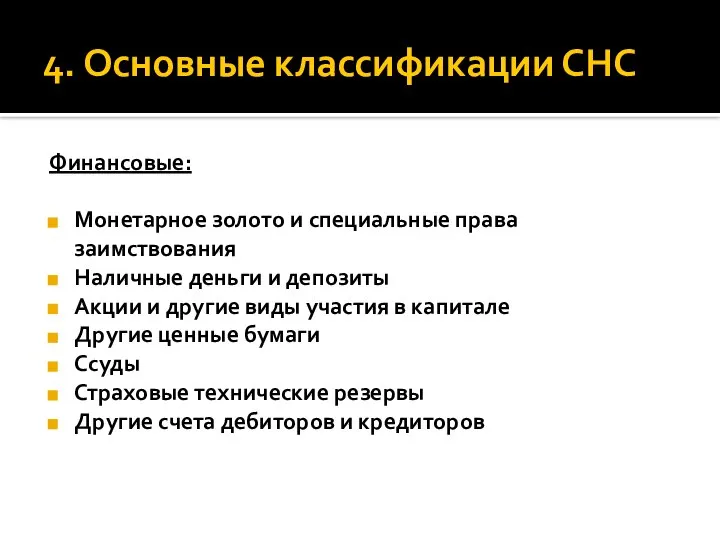

Финансовые:

Монетарное золото и специальные права заимствования

Наличные деньги и депозиты

Акции

4. Основные классификации СНС

Финансовые:

Монетарное золото и специальные права заимствования

Наличные деньги и депозиты

Акции

Слайд 514. Основные классификации СНС

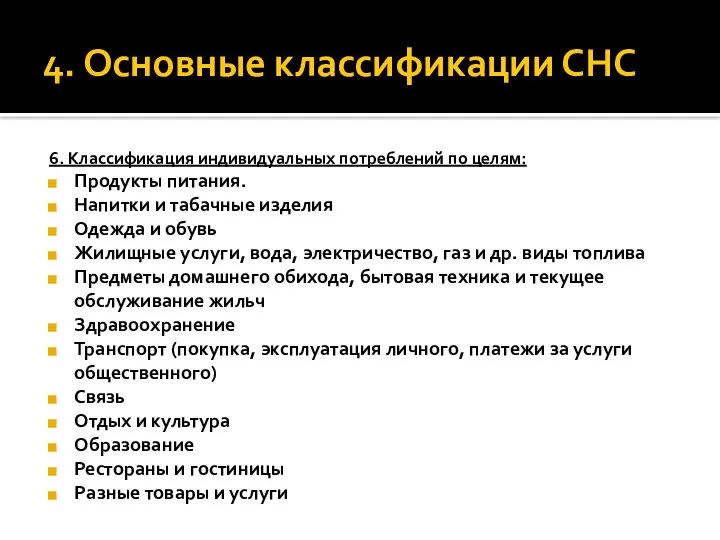

6. Классификация индивидуальных потреблений по целям:

Продукты питания.

Напитки и

4. Основные классификации СНС

6. Классификация индивидуальных потреблений по целям:

Продукты питания.

Напитки и

Слайд 524. Основные классификации СНС

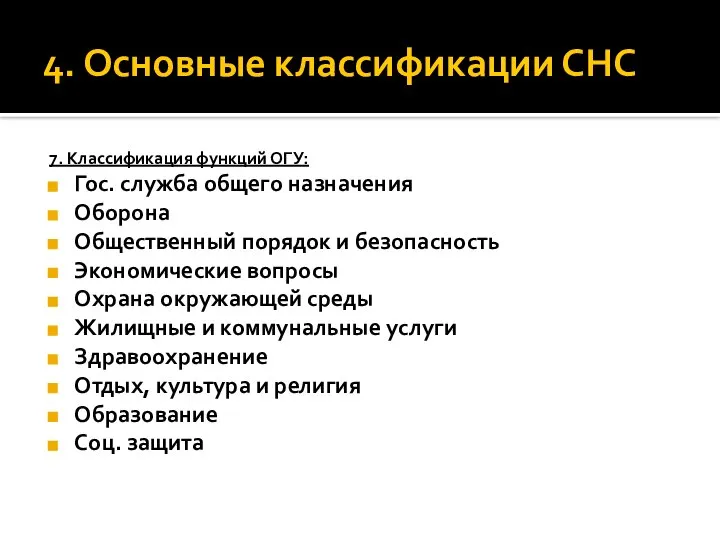

7. Классификация функций ОГУ:

Гос. служба общего назначения

Оборона

Общественный порядок и

4. Основные классификации СНС

7. Классификация функций ОГУ:

Гос. служба общего назначения

Оборона

Общественный порядок и

Слайд 53Классификация налогов и субсидий

Налоги /субсидии

текущие

капитальные

Налоги на производство и импорт

Налоги на наследство

Налоги на

Классификация налогов и субсидий

Налоги /субсидии

текущие

капитальные

Налоги на производство и импорт

Налоги на наследство

Налоги на

Формализация. Этапы формализации

Формализация. Этапы формализации Общественное разделение труда и денежная система. Практическое занятие 4

Общественное разделение труда и денежная система. Практическое занятие 4 Товарооборот предприятий торговли

Товарооборот предприятий торговли Ресурсообеспеченность

Ресурсообеспеченность Экономика и государство

Экономика и государство Особые случаи оценки эффективности инвестиционного проекта. Лекция 4. Инвестиционный анализ

Особые случаи оценки эффективности инвестиционного проекта. Лекция 4. Инвестиционный анализ Программа развития Тульской области 2016 - 2021 гг

Программа развития Тульской области 2016 - 2021 гг Предприятие: понятие, классификация

Предприятие: понятие, классификация Экономика домохозяйства. Максимизация полезности

Экономика домохозяйства. Максимизация полезности Понятия трудового ресурса и рынка труда

Понятия трудового ресурса и рынка труда Производство, затраты, выручка, прибыль

Производство, затраты, выручка, прибыль Экономическая культура как важнейшая составляющая жизни и деятельности людей вопросы

Экономическая культура как важнейшая составляющая жизни и деятельности людей вопросы Составление профиля продукта: характеристики продукта

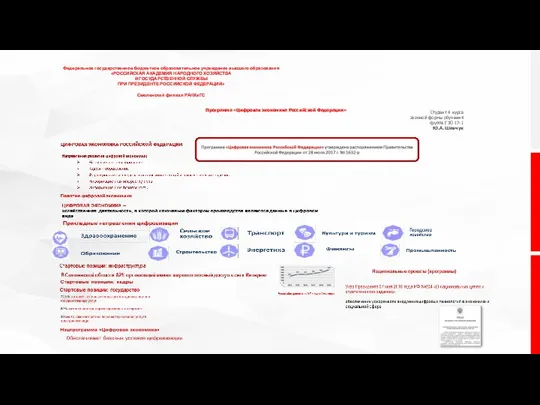

Составление профиля продукта: характеристики продукта Программа Цифровая экономика Российской Федерации

Программа Цифровая экономика Российской Федерации Предмет исследования и актуальность геоэкономики

Предмет исследования и актуальность геоэкономики архитектурные стили Санкт-Петербурга

архитектурные стили Санкт-Петербурга Основные экономические школы в анализе макроэкономики

Основные экономические школы в анализе макроэкономики Сравнение денежной системы РФ и США Выполнили: Гафарова Сабира, Мильчакова Вера, группа Э091

Сравнение денежной системы РФ и США Выполнили: Гафарова Сабира, Мильчакова Вера, группа Э091 Эластичность спроса и предложения

Эластичность спроса и предложения Возможная область разработки управленческого решения

Возможная область разработки управленческого решения Лартех 2018-2022

Лартех 2018-2022 Основные этапы и направления эволюции СНГ

Основные этапы и направления эволюции СНГ Экономика мира. Россия в международной экономике

Экономика мира. Россия в международной экономике Потребление, сбережения и инвестиции

Потребление, сбережения и инвестиции Отраслевая структура экономики

Отраслевая структура экономики Неокейнсианское экономическое направление

Неокейнсианское экономическое направление Понятие эффективности производства хозяйствующего субъекта

Понятие эффективности производства хозяйствующего субъекта Табак и табачные изделия

Табак и табачные изделия