- Финансовый анализ

Содержание

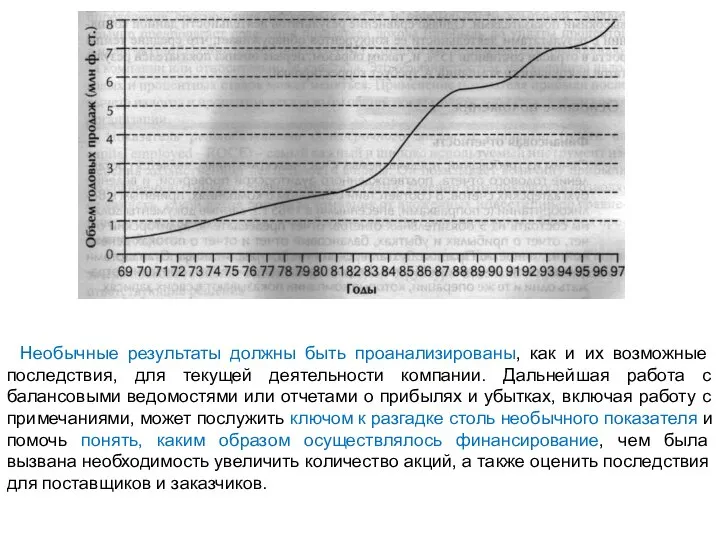

- 2. Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей деятельности компании. Дальнейшая работа

- 3. Поперечный анализ Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе, не дает возможности

- 4. Коэффициентный анализ Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых коэффициентов. Коэффициентный анализ

- 5. Коэффициенты результативности Целью анализа коэффициентов результатов деятельности организации является определение соотношения ресурсных затрат и прибыльности компании.

- 6. Коэффициенты результативности Эти коэффициенты могут быть выражены в процентном отношении путем умножения на 100 по следующим

- 7. Коэффициенты эффективности Данные показатели помогают оценить, насколько эффективно компания использует свои активы для увеличения объема продаж.

- 8. Показатели эффективности:

- 9. Коэффициенты ликвидности Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые обязательства. Показатели ликвидности

- 10. Инвестиционные коэффициенты Данная группа показателей представляет интерес для инвесторов компании. Как правило, это акционеры или потенциальные

- 11. Показатели эффективности инвестированного капитала:

- 12. Коэффициенты структуры капитала Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного и акционерного капиталов.

- 13. Использование показателей при финансовом анализе В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты раскрывают суть опубликованных

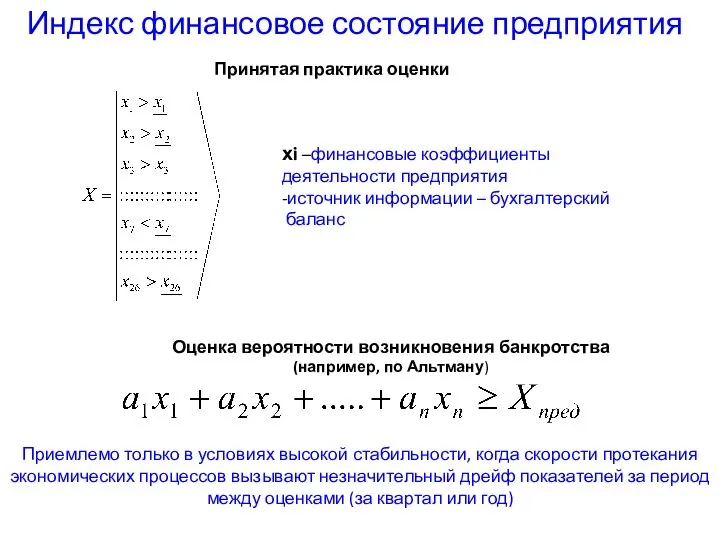

- 15. Индекс финансовое состояние предприятия Принятая практика оценки хi –финансовые коэффициенты деятельности предприятия -источник информации – бухгалтерский

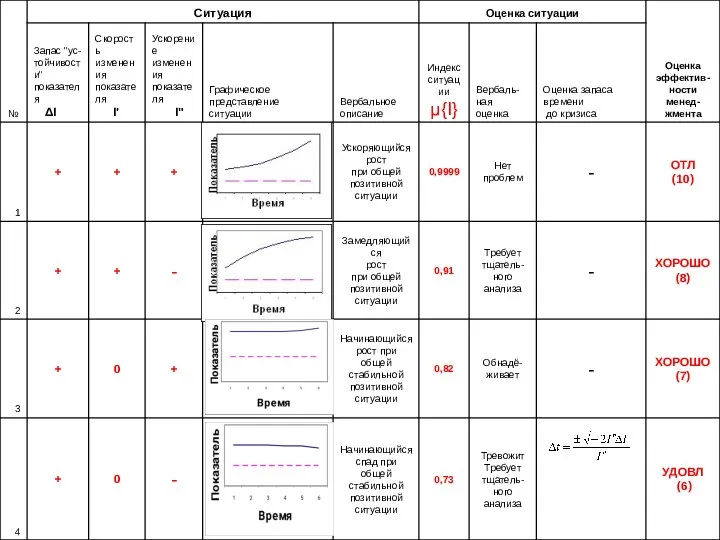

- 16. Предлагаемый индекс финансовое состояние предприятия (при быстротекущих экономических процессах) Индекс финансового состояния предприятия Логическая свёртка показателей

- 20. Скачать презентацию

Слайд 2Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей

Необычные результаты должны быть проанализированы, как и их возможные последствия, для текущей

Слайд 3Поперечный анализ

Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе,

Поперечный анализ

Продольный анализ, позволяя произвести оценку результатов деятельности компании в исторической ретроспективе,

Слайд 4Коэффициентный анализ

Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых

Коэффициентный анализ

Третьим важным методом анализа результатов хозяйственной деятельности компании является анализ финансовых

Слайд 5Коэффициенты результативности

Целью анализа коэффициентов результатов деятельности организации является определение соотношения ресурсных затрат

Коэффициенты результативности

Целью анализа коэффициентов результатов деятельности организации является определение соотношения ресурсных затрат

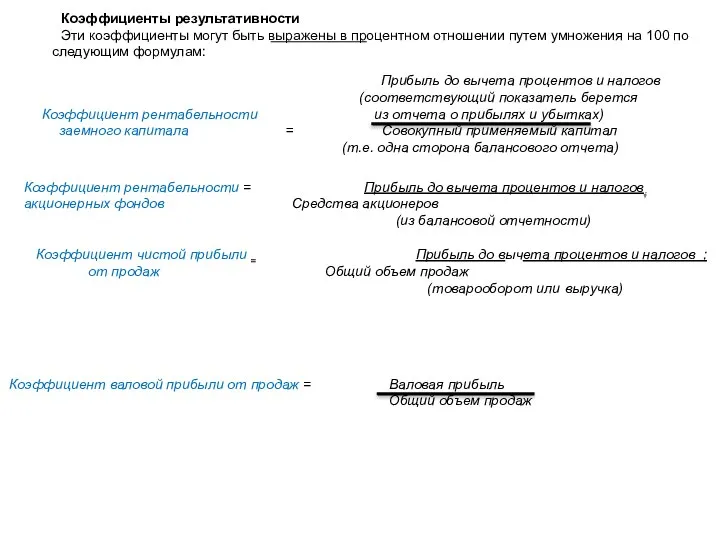

Слайд 6Коэффициенты результативности

Эти коэффициенты могут быть выражены в процентном отношении путем умножения на

Коэффициенты результативности

Эти коэффициенты могут быть выражены в процентном отношении путем умножения на

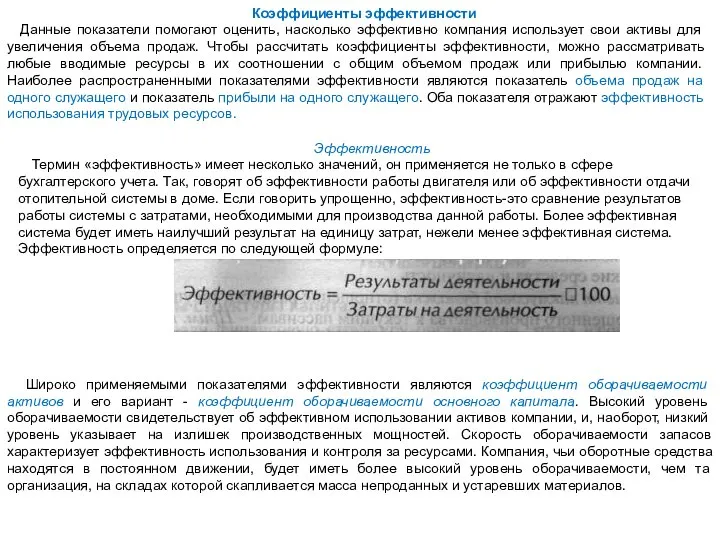

Слайд 7Коэффициенты эффективности

Данные показатели помогают оценить, насколько эффективно компания использует свои активы для

Коэффициенты эффективности

Данные показатели помогают оценить, насколько эффективно компания использует свои активы для

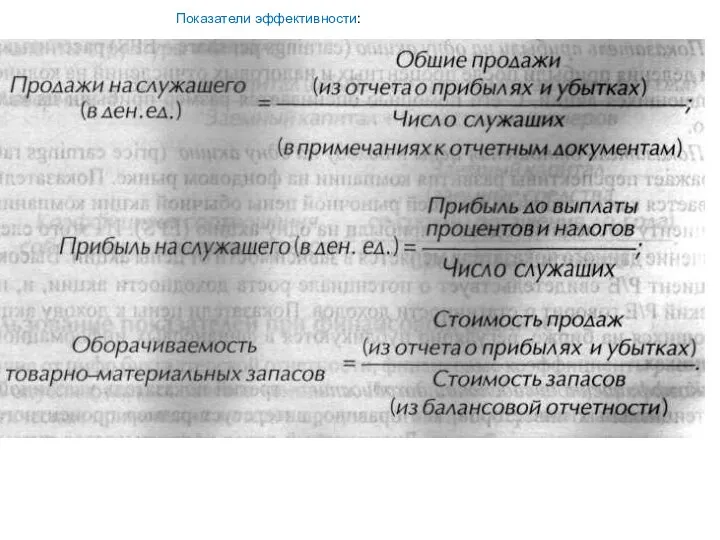

Слайд 8Показатели эффективности:

Показатели эффективности:

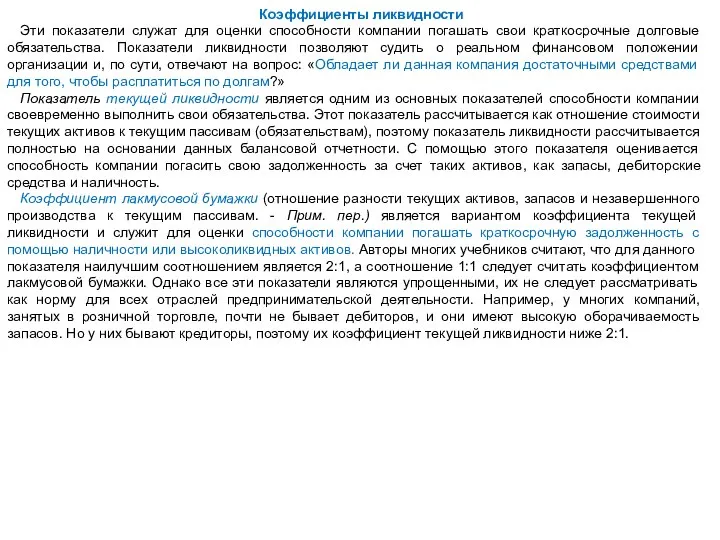

Слайд 9Коэффициенты ликвидности

Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые

Коэффициенты ликвидности

Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые

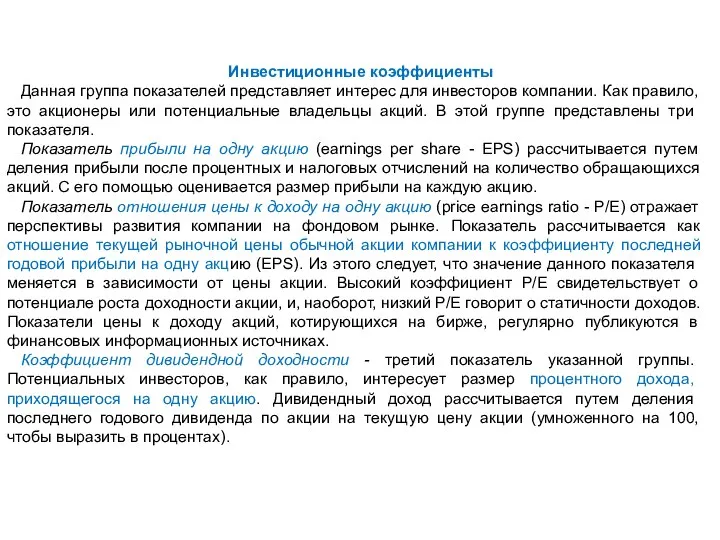

Слайд 10Инвестиционные коэффициенты

Данная группа показателей представляет интерес для инвесторов компании. Как правило, это

Инвестиционные коэффициенты

Данная группа показателей представляет интерес для инвесторов компании. Как правило, это

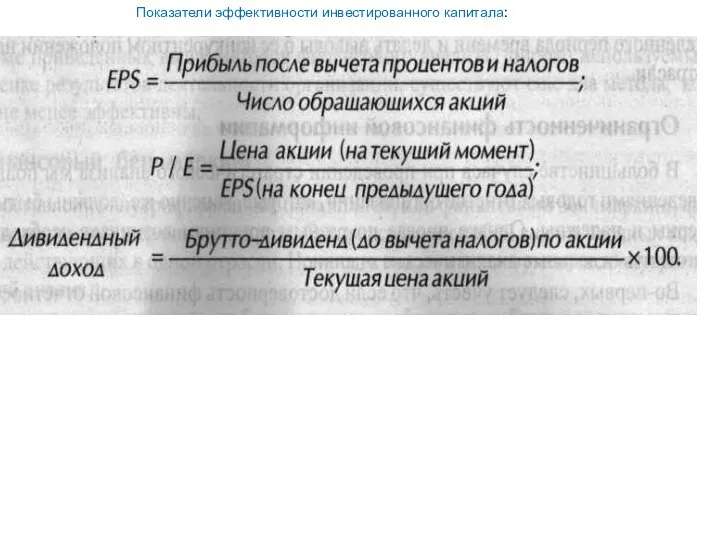

Слайд 11Показатели эффективности инвестированного капитала:

Показатели эффективности инвестированного капитала:

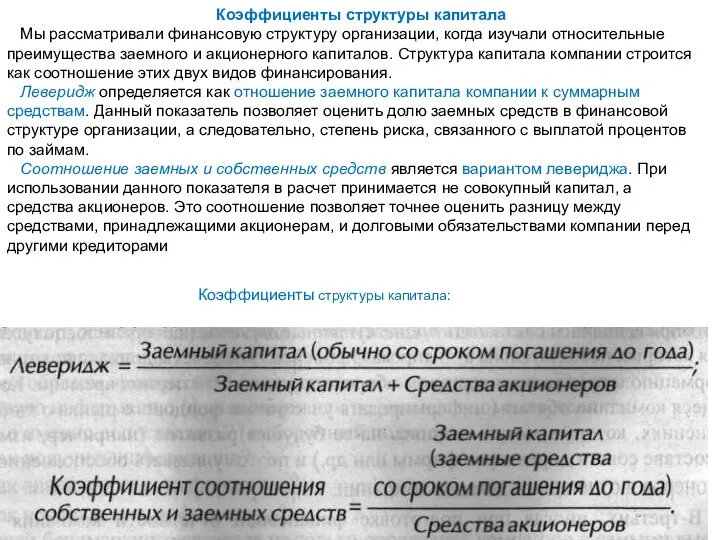

Слайд 12Коэффициенты структуры капитала

Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного

Коэффициенты структуры капитала

Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного

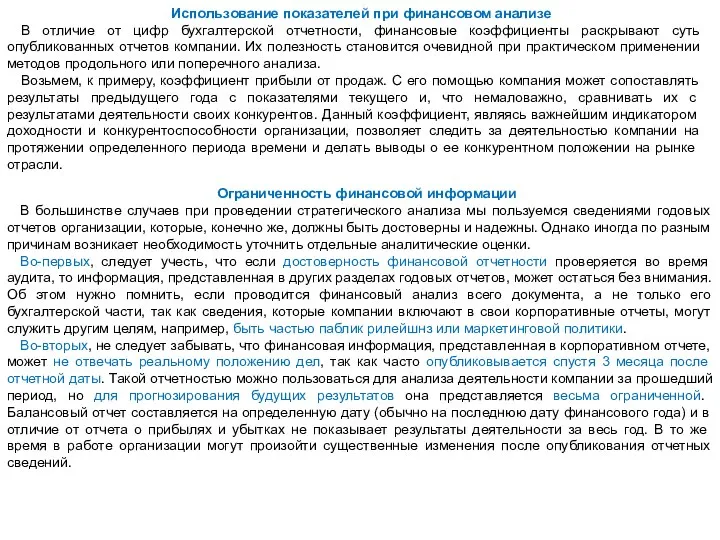

Слайд 13Использование показателей при финансовом анализе

В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты

Использование показателей при финансовом анализе

В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты

Слайд 15Индекс финансовое состояние предприятия

Принятая практика оценки

хi –финансовые коэффициенты

деятельности предприятия

-источник информации

Индекс финансовое состояние предприятия

Принятая практика оценки

хi –финансовые коэффициенты

деятельности предприятия

-источник информации

Слайд 16Предлагаемый индекс финансовое состояние предприятия

(при быстротекущих экономических процессах)

Индекс финансового состояния

предприятия

Логическая свёртка

Предлагаемый индекс финансовое состояние предприятия

(при быстротекущих экономических процессах)

Индекс финансового состояния

предприятия

Логическая свёртка

Презентация на тему Социальный портрет молодежи 8/24/16

Презентация на тему Социальный портрет молодежи 8/24/16  Метод фистул И.П.Павлова

Метод фистул И.П.Павлова Зимние виды спорта

Зимние виды спорта Market Analysis for Office Buildings

Market Analysis for Office Buildings 20171213_simvoly_goroda

20171213_simvoly_goroda Развитие творческой активности учащихся в процессе изучения химии в коллективных, групповых, индивидуальных формах обучения

Развитие творческой активности учащихся в процессе изучения химии в коллективных, групповых, индивидуальных формах обучения Опыт РУМО. Вятский автомобильно-промышленный колледж

Опыт РУМО. Вятский автомобильно-промышленный колледж Анализ возможностей Интернет при реализации маркетинговых целей ОАО “РИАТ”

Анализ возможностей Интернет при реализации маркетинговых целей ОАО “РИАТ” Противопучинные мероприятия ОСПТ Reline опоры

Противопучинные мероприятия ОСПТ Reline опоры Интернет-Центр «Cafemax» Пятницкая

Интернет-Центр «Cafemax» Пятницкая Образ Пугачева в поэме С.А. Есенина «Пугачев»

Образ Пугачева в поэме С.А. Есенина «Пугачев» Проект: Влияние размера нанокристаллов тетрафенил бората аммония на образование и свойства триплетных экситонных состоянийОрг

Проект: Влияние размера нанокристаллов тетрафенил бората аммония на образование и свойства триплетных экситонных состоянийОрг Комары.

Комары. Сказочный город. ИЗО 2 класс

Сказочный город. ИЗО 2 класс Школа Юного Социолога г. Екатеринбург, 2010

Школа Юного Социолога г. Екатеринбург, 2010 Презентация на тему О насвае

Презентация на тему О насвае Психологический стресс и психосоматика

Психологический стресс и психосоматика Двери для холодильных камер

Двери для холодильных камер Презентация на тему открытый урок риторика

Презентация на тему открытый урок риторика  очки Око-Эко

очки Око-Эко Охраняемые памятники природы

Охраняемые памятники природы Применение статьи п.3 ч.1 ст.15 ЗоЗК

Применение статьи п.3 ч.1 ст.15 ЗоЗК Презентация на тему Лучший друг Пушкина Пущин Иван Иванович

Презентация на тему Лучший друг Пушкина Пущин Иван Иванович Тест по теме : «Алгоритм?»

Тест по теме : «Алгоритм?» Основы экономических знаний

Основы экономических знаний Как подготовиться к сочинению-описанию "Весенний парк"

Как подготовиться к сочинению-описанию "Весенний парк" Измайлово, билетные мероприятия

Измайлово, билетные мероприятия Презентация на тему Особенности рельефа России 8 класс

Презентация на тему Особенности рельефа России 8 класс