Предложения по внедрению банковских продуктов для частных клиентов АКБ «НРБанк» (ОАО) в рамках реализации совмест

- Предложения по внедрению банковских продуктов для частных клиентов АКБ «НРБанк» (ОАО) в рамках реализации совмест

Содержание

- 2. I. Финансирование строительства и приобретения малоэтажных домов для частных лиц Зарубежный опыт (обзор основных положений для

- 3. I. Финансирование строительства и приобретения малоэтажных домов для частных лиц Что планируется в России (обзор основных

- 4. I. Финансирование строительства и приобретения малоэтажных домов для частных лиц Преимущества и недостатки накопительной системы финансирования

- 5. I. Финансирование строительства и приобретения малоэтажных домов для частных лиц Предлагаемые варианты продуктов НРБанка I. Ипотечные

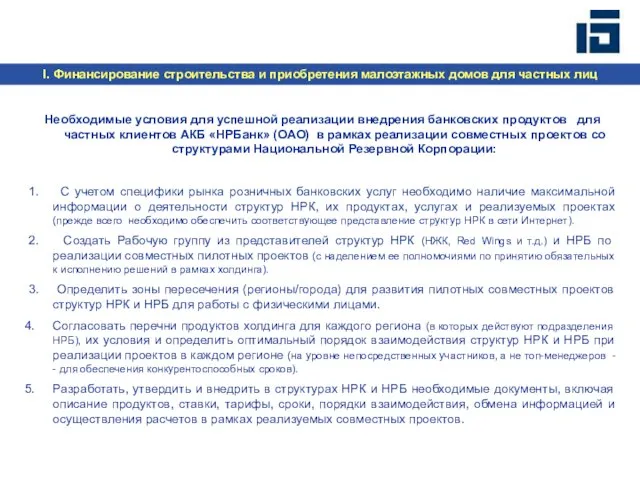

- 6. I. Финансирование строительства и приобретения малоэтажных домов для частных лиц Необходимые условия для успешной реализации внедрения

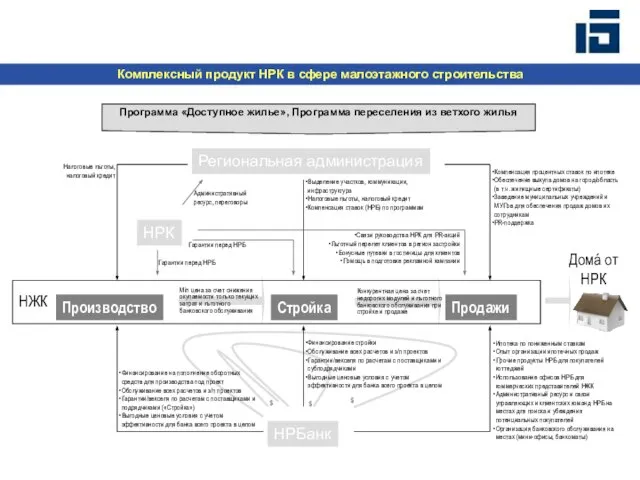

- 7. Конкурентная цена за счет недорогих модулей и льготного банковского обслуживания при стройке и продаже Региональная администрация

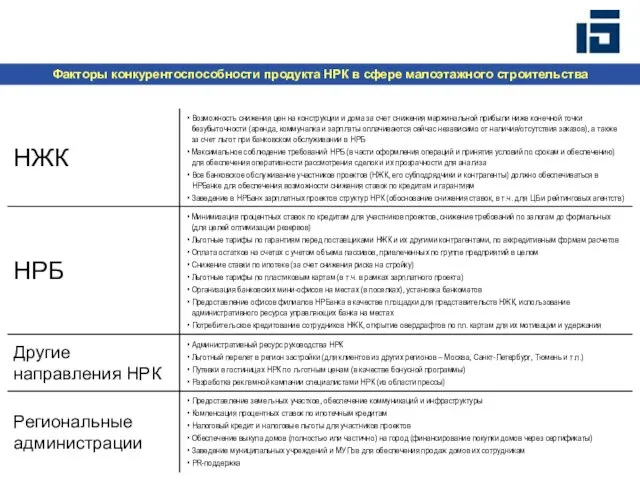

- 8. Факторы конкурентоспособности продукта НРК в сфере малоэтажного строительства

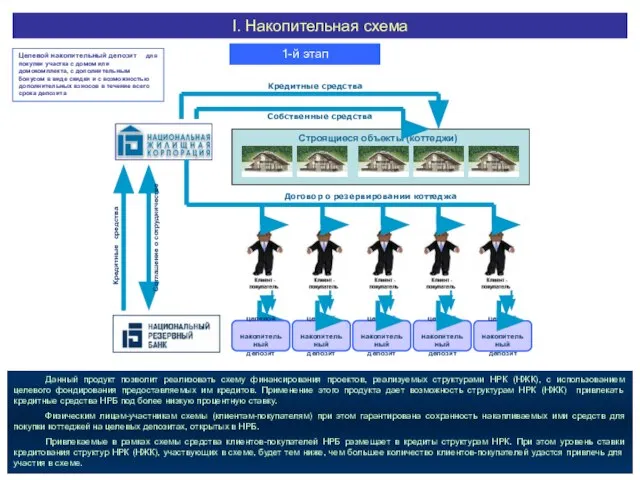

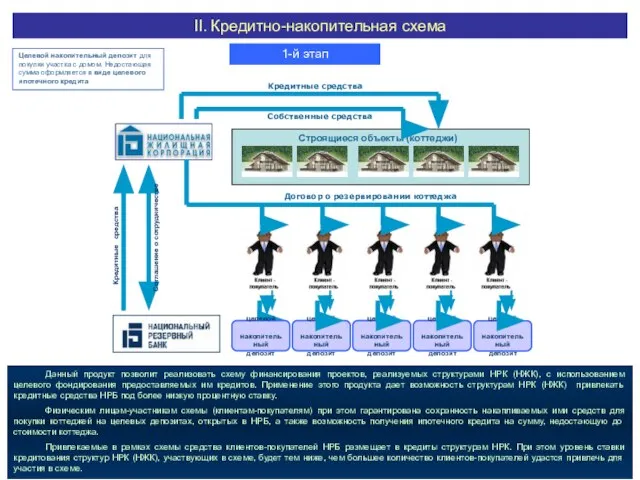

- 9. Строящиеся объекты (коттеджи) Кредитные средства Собственные средства Договор о резервировании коттеджа целевой накопительный депозит целевой накопительный

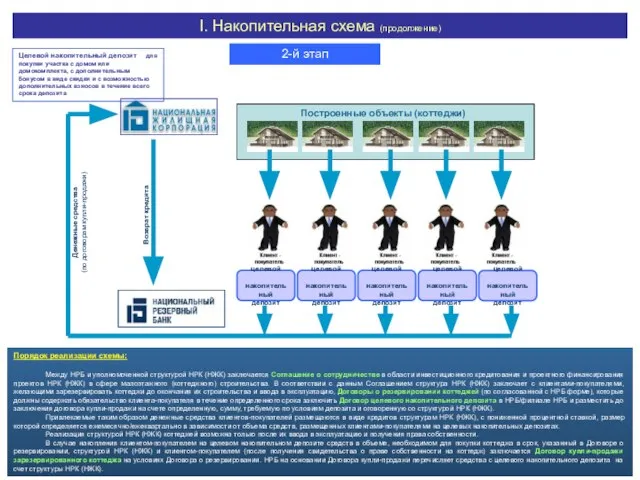

- 10. Построенные объекты (коттеджи) целевой накопительный депозит целевой накопительный депозит целевой накопительный депозит целевой накопительный депозит целевой

- 11. Строящиеся объекты (коттеджи) Кредитные средства Собственные средства Договор о резервировании коттеджа целевой накопительный депозит целевой накопительный

- 12. Построенные объекты (коттеджи) целевой накопительный депозит целевой накопительный депозит целевой накопительный депозит целевой накопительный депозит целевой

- 14. Скачать презентацию

Слайд 2I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Зарубежный опыт (обзор

I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Зарубежный опыт (обзор

Слайд 3I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Что планируется в

I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Что планируется в

Слайд 4I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Преимущества и недостатки

I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Преимущества и недостатки

Слайд 5I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Предлагаемые варианты продуктов

I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Предлагаемые варианты продуктов

Слайд 6I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Необходимые условия для

I. Финансирование строительства и приобретения малоэтажных домов для частных лиц

Необходимые условия для

Слайд 7Конкурентная цена за счет недорогих модулей и льготного банковского обслуживания при стройке

Конкурентная цена за счет недорогих модулей и льготного банковского обслуживания при стройке

Слайд 8Факторы конкурентоспособности продукта НРК в сфере малоэтажного строительства

Факторы конкурентоспособности продукта НРК в сфере малоэтажного строительства

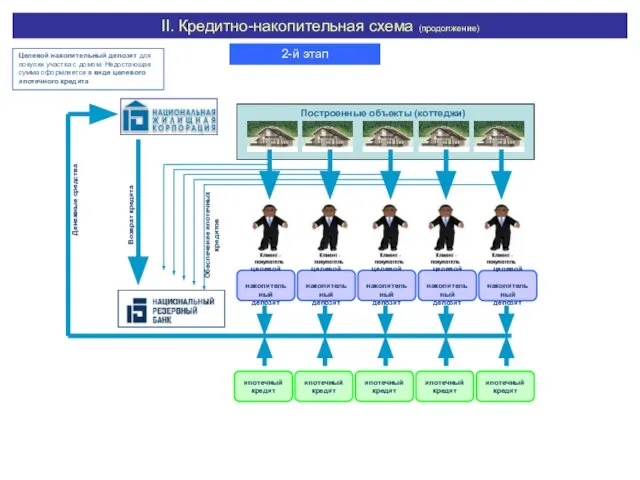

Слайд 9Строящиеся объекты (коттеджи)

Кредитные средства

Собственные средства

Договор о резервировании коттеджа

целевой

накопительный

депозит

целевой

Строящиеся объекты (коттеджи)

Кредитные средства

Собственные средства

Договор о резервировании коттеджа

целевой

накопительный

депозит

целевой

Слайд 10Построенные объекты (коттеджи)

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

Построенные объекты (коттеджи)

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

Слайд 11Строящиеся объекты (коттеджи)

Кредитные средства

Собственные средства

Договор о резервировании коттеджа

целевой

накопительный

депозит

целевой

Строящиеся объекты (коттеджи)

Кредитные средства

Собственные средства

Договор о резервировании коттеджа

целевой

накопительный

депозит

целевой

Слайд 12Построенные объекты (коттеджи)

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

Построенные объекты (коттеджи)

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

накопительный

депозит

целевой

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно