- Документооборот в НКО

Содержание

- 2. 1. В чем особенности документооборота в НКО. Виды документов для НКО. Типовые формы. 2. Протоколы, приказы,

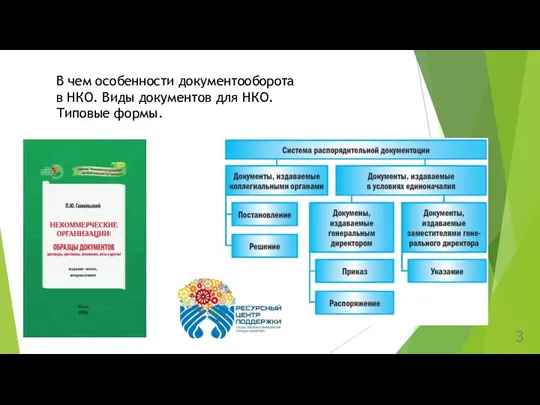

- 3. 3 В чем особенности документооборота в НКО. Виды документов для НКО. Типовые формы.

- 4. бухгалтерская документация; гражданско-правовая документация; документация, обеспечивающая работу, связанную с осуществлением «постоянных видов деятельности», предусмотренных уставом (например,

- 5. 5 Документ — это предусмотренная законом материальная форма получения, хранения, использования и распространения информации путем фиксации

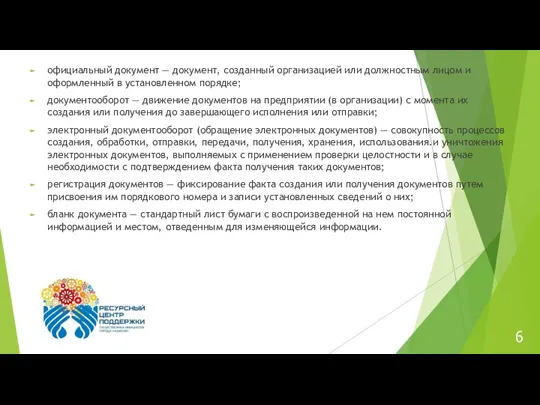

- 6. 6 официальный документ — документ, созданный организацией или должностным лицом и оформленный в установленном порядке; документооборот

- 7. 7 Протоколы, приказы, положения. Если орган управления единоличный – то документ будет называться Постановление, Решение или

- 8. 8

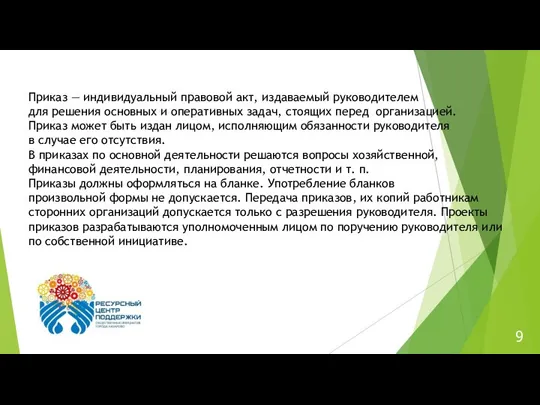

- 9. Приказ — индивидуальный правовой акт, издаваемый руководителем для решения основных и оперативных задач, стоящих перед организацией.

- 10. Приказ имеет следующие реквизиты: наименование организации; вид документа (ПРИКАЗ); дата; регистрационный номер; место составления (издания) документа;

- 11. Положение принимается в том случае, если в нём устанавливаются системно связанные между собой правила . Положение

- 12. Протокол – документ, фиксирующий ход обсуждения вопросов и принятия решений (постановлений) на заседаниях коллегиальных органов, собраниях,

- 13. 13 Протокол органа управления некоммерческой организацией – документ, фиксирующий факт проведения заседания органа управления некоммерческой организацией,

- 14. 14 При наличии в повестке дня собрания нескольких вопросов по каждому из них принимается самостоятельное решение,

- 15. 15 Во вводной части протокола указываются: дата и время проведения (начало, окончание); место проведения

- 16. 16 Решения указываются отдельно по каждому вопросу повестки дня с указанием количества голосов. Часто в протоколах

- 17. 17 В протоколе о результатах заочного голосования указывается: дата, до которой принимались документы, содержащие сведения

- 18. 18 Основная часть В соответствии с последовательностью вопросов в повестке дня оформляется текст основной части протокола

- 19. Акт – документ, составленный и подписанный несколькими лицами и подтверждающий установленные факты и события. Акты составляются

- 20. 9 Информация о контрольно-ревизионном органе должна в обязательном порядке содержаться в уставе. Такой орган может быть,

- 21. 21 1)Ревизионная комиссия некоммерческой организации контролирует соблюдение ее Устава, ее хозяйственную, финансовую деятельность, а также деятельность

- 22. 22 Работа ревизионной комиссии включает в себя 2 основных блока: Порядок представления отчета ревизионной комиссии. Ревизионная

- 23. 23 Акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации. Унифицированной формы, обязательной для применения всеми компаниями,

- 24. Дата составления должна совпадать с датой проведения ревизии. Во вводной части указываются цель, задачи и основание

- 25. Проверка соблюдения некоммерческой организацией финансового законодательства. Формирование заключения по бюджету (смете), годовому отчету и размерам обязательных

- 26. Контроль за деятельностью некоммерческих организаций, в которой говорится, что ревизионная комиссия имеет право получать всю необходимую

- 27. 27 Ящики для пожертвований в НКО. Документирование операций. В соответствии с Гражданским кодексом граждане имеют право

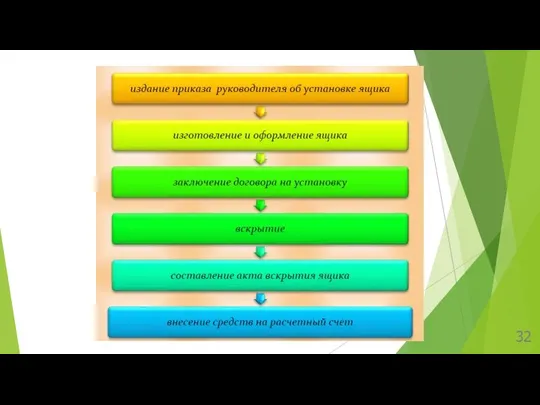

- 32. 32

- 33. 33 Внесенным в Госдуму законопроектом под ящиком для сбора пожертвований предлагается понимать любую емкость (в том

- 35. Скачать презентацию

Слайд 33

В чем особенности документооборота в НКО. Виды документов для НКО. Типовые формы.

3

В чем особенности документооборота в НКО. Виды документов для НКО. Типовые формы.

Слайд 4бухгалтерская документация;

гражданско-правовая документация;

документация, обеспечивающая работу, связанную с осуществлением «постоянных видов деятельности»,

бухгалтерская документация;

гражданско-правовая документация;

документация, обеспечивающая работу, связанную с осуществлением «постоянных видов деятельности»,

Слайд 55

Документ — это предусмотренная законом материальная форма получения, хранения, использования и распространения

5

Документ — это предусмотренная законом материальная форма получения, хранения, использования и распространения

Слайд 66

официальный документ — документ, созданный организацией или должностным лицом и оформленный в

6

официальный документ — документ, созданный организацией или должностным лицом и оформленный в

Слайд 77

Протоколы, приказы, положения.

Если орган управления единоличный – то документ будет называться Постановление,

7

Протоколы, приказы, положения.

Если орган управления единоличный – то документ будет называться Постановление,

Слайд 9Приказ — индивидуальный правовой акт, издаваемый руководителем

для решения основных и оперативных задач,

Приказ — индивидуальный правовой акт, издаваемый руководителем

для решения основных и оперативных задач,

Слайд 10Приказ имеет следующие реквизиты:

наименование организации;

вид документа (ПРИКАЗ);

дата;

регистрационный номер;

Приказ имеет следующие реквизиты:

наименование организации;

вид документа (ПРИКАЗ);

дата;

регистрационный номер;

Слайд 11Положение принимается в том случае, если в нём устанавливаются системно связанные между

Положение принимается в том случае, если в нём устанавливаются системно связанные между

Слайд 12Протокол – документ, фиксирующий ход обсуждения вопросов и принятия решений (постановлений) на

Протокол – документ, фиксирующий ход обсуждения вопросов и принятия решений (постановлений) на

Слайд 1313

Протокол органа управления некоммерческой организацией – документ, фиксирующий факт проведения заседания органа

13

Протокол органа управления некоммерческой организацией – документ, фиксирующий факт проведения заседания органа

Слайд 1414

При наличии в повестке дня собрания нескольких вопросов по каждому из них

14

При наличии в повестке дня собрания нескольких вопросов по каждому из них

Слайд 1515

Во вводной части протокола указываются:

дата и время проведения (начало, окончание);

место

15

Во вводной части протокола указываются:

дата и время проведения (начало, окончание);

место

Слайд 1616

Решения указываются отдельно по каждому вопросу повестки дня с указанием

количества голосов. Часто

16

Решения указываются отдельно по каждому вопросу повестки дня с указанием

количества голосов. Часто

Слайд 1717

В протоколе о результатах заочного голосования указывается:

дата, до которой принимались документы,

17

В протоколе о результатах заочного голосования указывается:

дата, до которой принимались документы,

Слайд 1818

Основная часть

В соответствии с последовательностью вопросов в повестке дня оформляется текст

основной части

18

Основная часть

В соответствии с последовательностью вопросов в повестке дня оформляется текст

основной части

Слайд 19Акт – документ, составленный и подписанный несколькими лицами и подтверждающий установленные факты

Акт – документ, составленный и подписанный несколькими лицами и подтверждающий установленные факты

Слайд 209

Информация о контрольно-ревизионном органе должна в обязательном порядке содержаться в уставе. Такой

9

Информация о контрольно-ревизионном органе должна в обязательном порядке содержаться в уставе. Такой

Слайд 2121

1)Ревизионная комиссия некоммерческой организации контролирует соблюдение ее Устава, ее хозяйственную, финансовую деятельность,

21

1)Ревизионная комиссия некоммерческой организации контролирует соблюдение ее Устава, ее хозяйственную, финансовую деятельность,

Слайд 2222

Работа ревизионной комиссии включает в себя 2 основных блока:

Порядок представления отчета ревизионной

22

Работа ревизионной комиссии включает в себя 2 основных блока:

Порядок представления отчета ревизионной

Слайд 2323

Акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации.

Унифицированной формы, обязательной для применения

23

Акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации.

Унифицированной формы, обязательной для применения

Слайд 24Дата составления должна совпадать с датой проведения ревизии.

Во вводной части указываются цель,

Дата составления должна совпадать с датой проведения ревизии.

Во вводной части указываются цель,

Слайд 25Проверка соблюдения некоммерческой организацией

финансового законодательства.

Формирование заключения по бюджету (смете), годовому

отчету и размерам

Проверка соблюдения некоммерческой организацией

финансового законодательства.

Формирование заключения по бюджету (смете), годовому

отчету и размерам

Слайд 26 Контроль за деятельностью некоммерческих организаций, в которой говорится, что ревизионная комиссия

Контроль за деятельностью некоммерческих организаций, в которой говорится, что ревизионная комиссия

Слайд 2727

Ящики для пожертвований в НКО. Документирование операций.

В соответствии с Гражданским кодексом граждане

27

Ящики для пожертвований в НКО. Документирование операций.

В соответствии с Гражданским кодексом граждане

Слайд 3232

32

Слайд 3333

Внесенным в Госдуму законопроектом под ящиком для сбора пожертвований предлагается понимать любую

33

Внесенным в Госдуму законопроектом под ящиком для сбора пожертвований предлагается понимать любую

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;