- ЭКОНОМИЯ КОМПАНИЙ НА СТРАХОВЫХ ВЗНОСАХ

Содержание

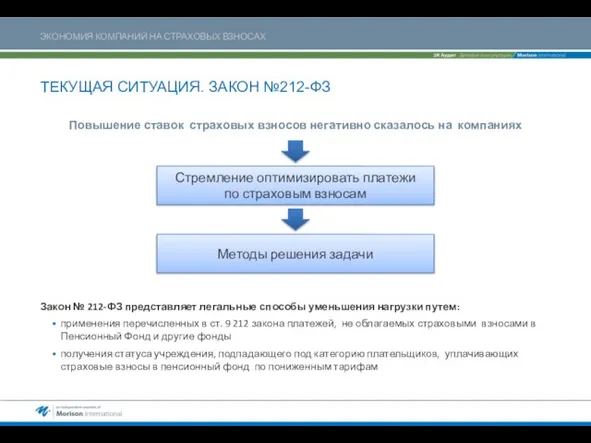

- 2. ТЕКУЩАЯ СИТУАЦИЯ. ЗАКОН №212-ФЗ Повышение ставок страховых взносов негативно сказалось на компаниях Закон № 212-ФЗ представляет

- 3. «ИСКУССТВЕННЫЕ» ПУТИ ОПТИМИЗАЦИИ Ограниченность прямо предусмотренных механизмов оптимизации Применение «искусственно» созданных путей оптимизации

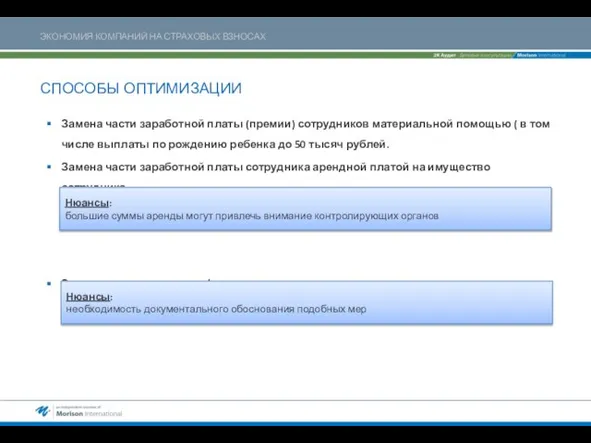

- 4. СПОСОБЫ ОПТИМИЗАЦИИ Замена части заработной платы (премии) сотрудников материальной помощью ( в том числе выплаты по

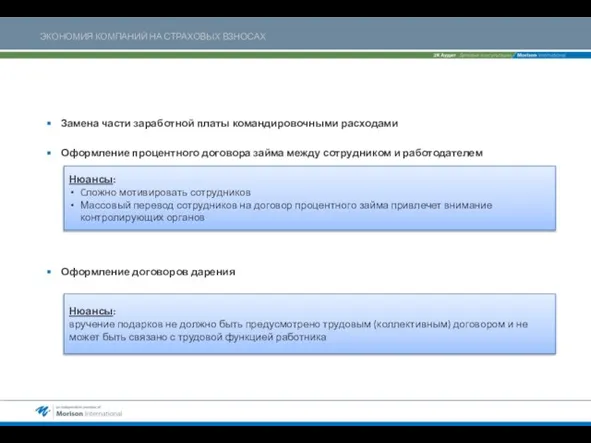

- 5. Замена части заработной платы командировочными расходами Оформление процентного договора займа между сотрудником и работодателем Оформление договоров

- 6. Выплата дивидендов Выплата «белой» заработной платы 34 % страховые взносы Выплата заработной платы в виде дивидендов

- 7. Заключение с работником гражданско-правовых договоров Перевод сотрудников в предприниматели Использование прямых норм Закона № 212 о

- 8. оптимизация с использованием компенсаций за вредные и опасные условия труда оптимизация с использованием льгот НЫНЕ УТРАТИВШИЕ

- 10. Скачать презентацию

Слайд 2ТЕКУЩАЯ СИТУАЦИЯ. ЗАКОН №212-ФЗ

Повышение ставок страховых взносов негативно сказалось на компаниях

Закон №

ТЕКУЩАЯ СИТУАЦИЯ. ЗАКОН №212-ФЗ

Повышение ставок страховых взносов негативно сказалось на компаниях

Закон №

Слайд 3«ИСКУССТВЕННЫЕ» ПУТИ ОПТИМИЗАЦИИ

Ограниченность прямо предусмотренных механизмов оптимизации

Применение «искусственно» созданных путей оптимизации

«ИСКУССТВЕННЫЕ» ПУТИ ОПТИМИЗАЦИИ

Ограниченность прямо предусмотренных механизмов оптимизации

Применение «искусственно» созданных путей оптимизации

Слайд 4СПОСОБЫ ОПТИМИЗАЦИИ

Замена части заработной платы (премии) сотрудников материальной помощью ( в том

СПОСОБЫ ОПТИМИЗАЦИИ

Замена части заработной платы (премии) сотрудников материальной помощью ( в том

Слайд 5Замена части заработной платы командировочными расходами

Оформление процентного договора займа между сотрудником и

Замена части заработной платы командировочными расходами

Оформление процентного договора займа между сотрудником и

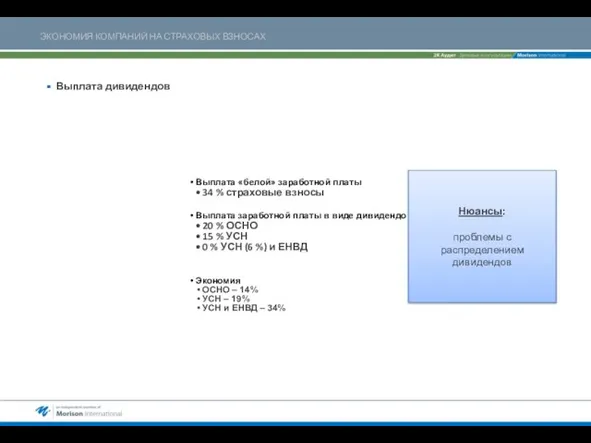

Слайд 6Выплата дивидендов

Выплата «белой» заработной платы

34 % страховые взносы

Выплата заработной платы в виде

Выплата дивидендов

Выплата «белой» заработной платы

34 % страховые взносы

Выплата заработной платы в виде

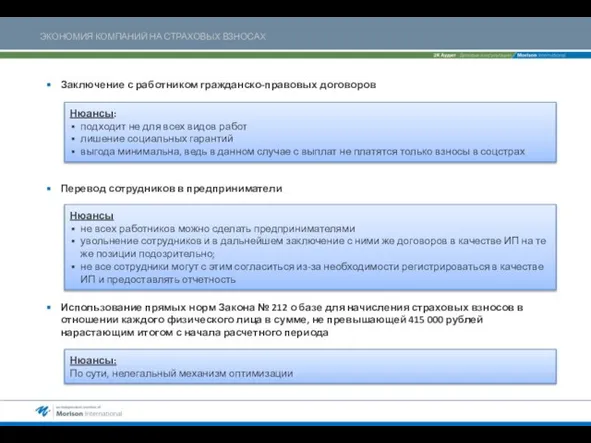

Слайд 7Заключение с работником гражданско-правовых договоров

Перевод сотрудников в предприниматели

Использование прямых норм Закона №

Заключение с работником гражданско-правовых договоров

Перевод сотрудников в предприниматели

Использование прямых норм Закона №

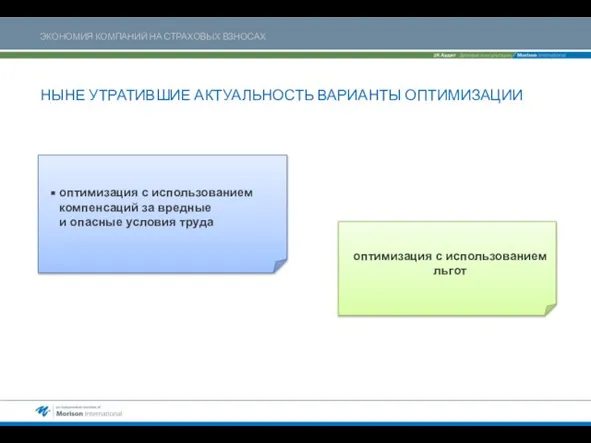

Слайд 8оптимизация с использованием компенсаций за вредные

и опасные условия труда

оптимизация с использованием

оптимизация с использованием компенсаций за вредные

и опасные условия труда

оптимизация с использованием

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

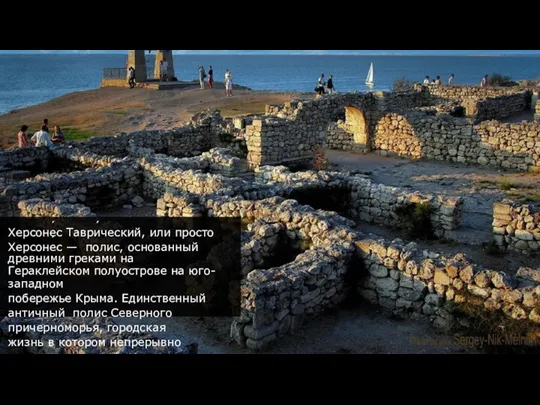

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

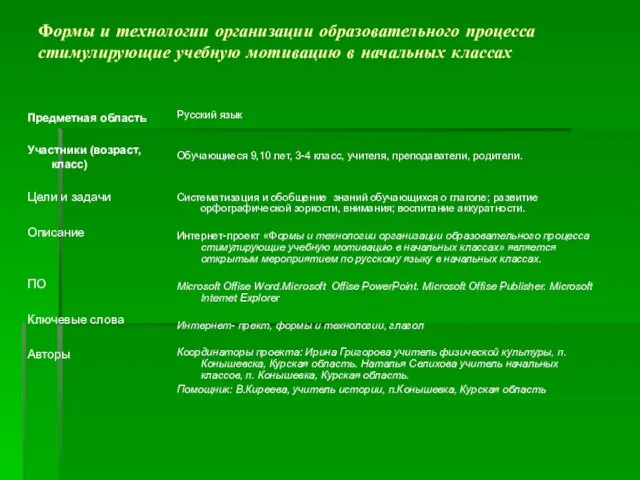

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

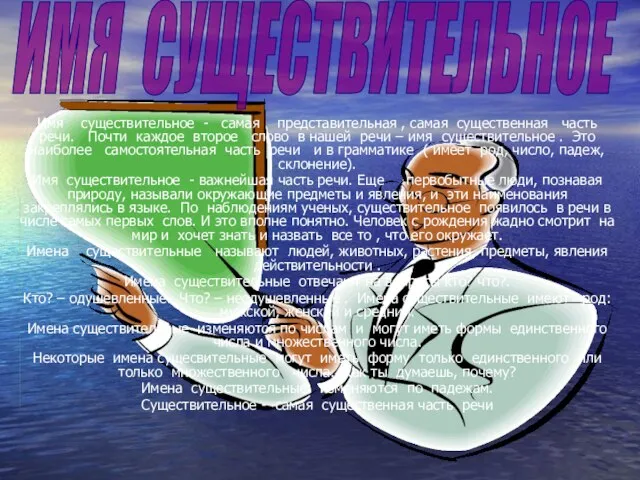

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT