- Эволюция отношений поставщиков с потребителями электрической энергии 2006 год

Содержание

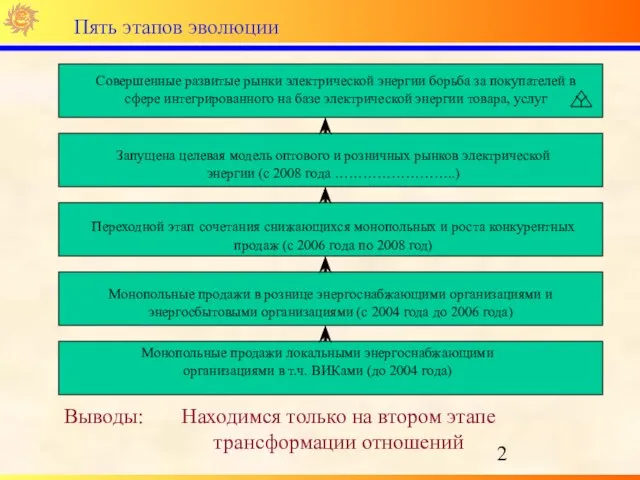

- 2. Пять этапов эволюции Монопольные продажи локальными энергоснабжающими организациями в т.ч. ВИКами (до 2004 года) Выводы: Монопольные

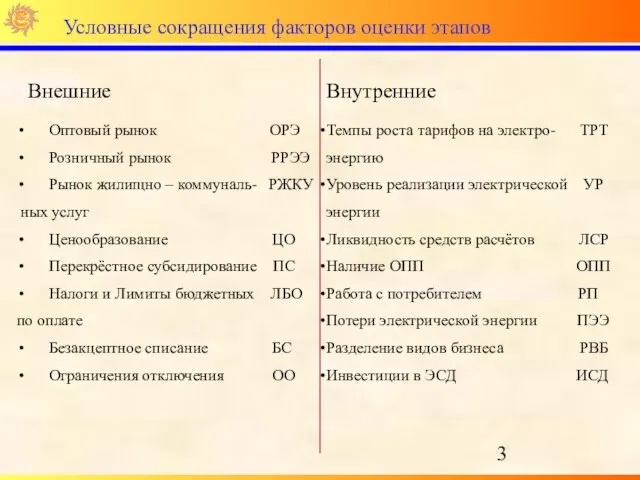

- 3. Условные сокращения факторов оценки этапов Внешние Внутренние Оптовый рынок ОРЭ Розничный рынок РРЭЭ Рынок жилищно –

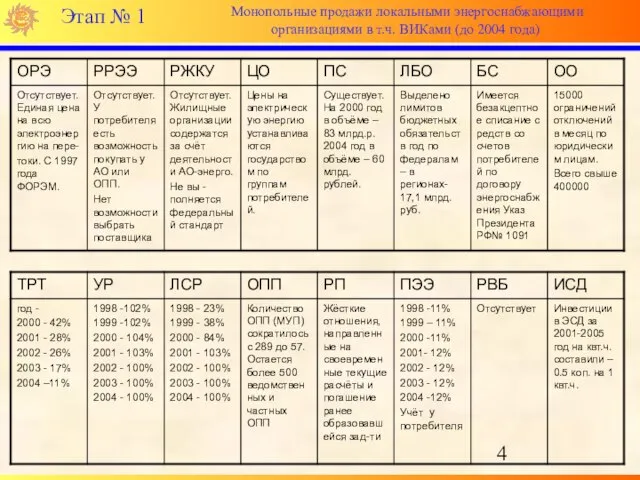

- 4. Этап № 1 Монопольные продажи локальными энергоснабжающими организациями в т.ч. ВИКами (до 2004 года)

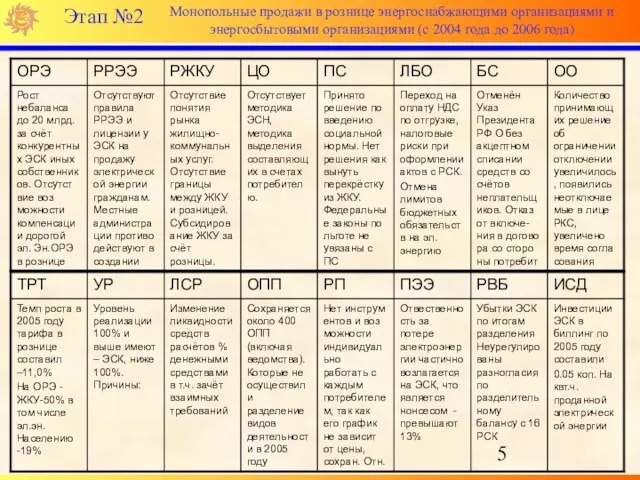

- 5. Этап №2 Монопольные продажи в рознице энергоснабжающими организациями и энергосбытовыми организациями (с 2004 года до 2006

- 6. Этап №3 Переходной этап сочетания снижающихся монопольных и роста конкурентных продаж (с 2006 года по 2008

- 7. Этап №4 Запущена целевая модель оптового и розничных рынков электрической энергии (с 2008 года ……………………..)

- 8. Этап №5 Совершенные развитые рынки электрической энергии борьба за покупателей в сфере интегрированного на базе электрической

- 9. Резюме 1. В каждом регионе отношения находятся на разных этапах эволюции 2. Отсутствие потенциальных покупателей ЭСК

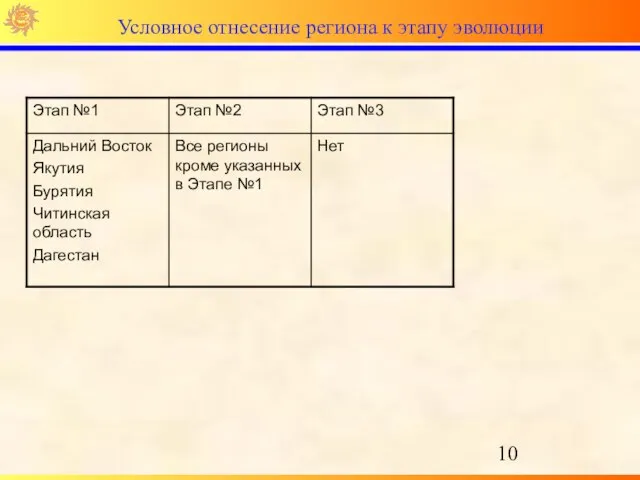

- 10. Условное отнесение региона к этапу эволюции

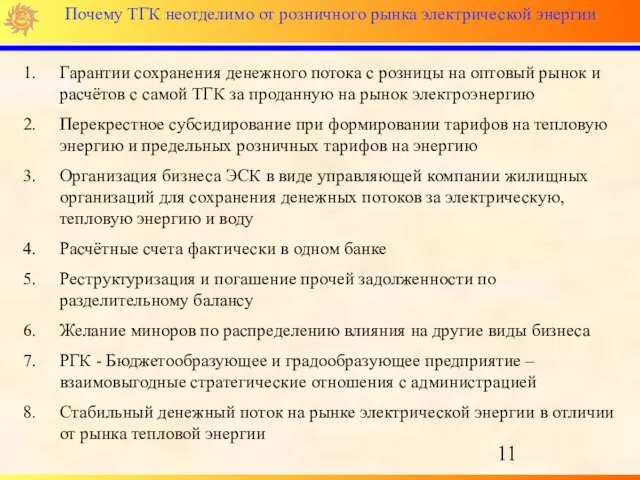

- 11. Почему ТГК неотделимо от розничного рынка электрической энергии Гарантии сохранения денежного потока с розницы на оптовый

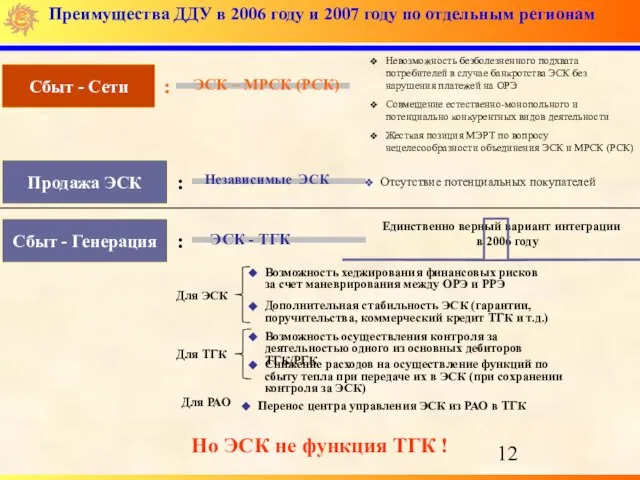

- 12. Преимущества ДДУ в 2006 году и 2007 году по отдельным регионам Невозможность безболезненного подхвата потребителей в

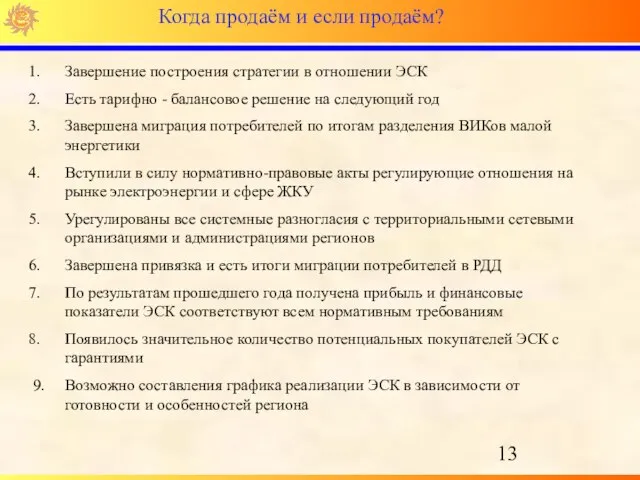

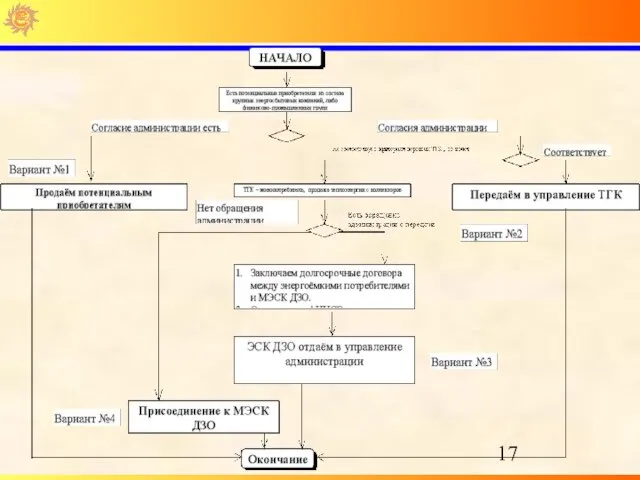

- 13. Когда продаём и если продаём? Завершение построения стратегии в отношении ЭСК Есть тарифно - балансовое решение

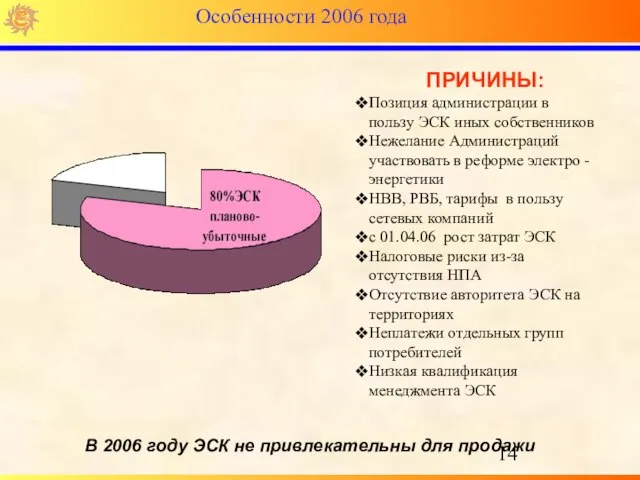

- 14. ПРИЧИНЫ: Позиция администрации в пользу ЭСК иных собственников Нежелание Администраций участвовать в реформе электро - энергетики

- 15. Выполнение КПЭ Обеспечение платежей за электрическую энергию на уровне 100% при 50% авансовых платежах Обеспечение платежей

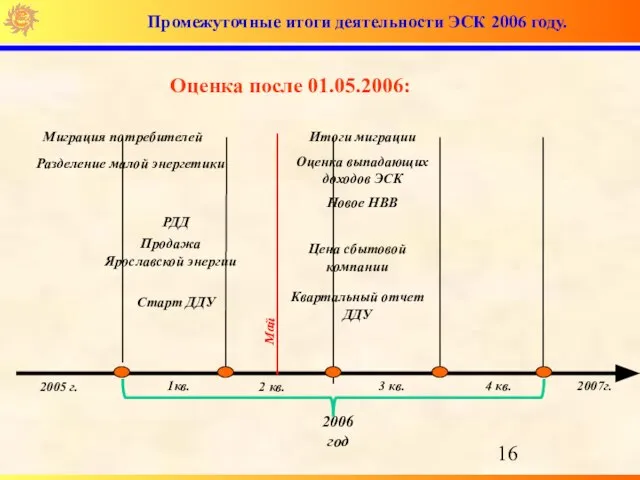

- 16. Промежуточные итоги деятельности ЭСК 2006 году. 2005 г. 1кв. 2 кв. 4 кв. 3 кв. 2007г.

- 19. Скачать презентацию

Слайд 2Пять этапов эволюции

Монопольные продажи локальными энергоснабжающими организациями в т.ч. ВИКами (до 2004

Пять этапов эволюции

Монопольные продажи локальными энергоснабжающими организациями в т.ч. ВИКами (до 2004

Слайд 3Условные сокращения факторов оценки этапов

Внешние

Внутренние

Оптовый рынок ОРЭ

Розничный рынок РРЭЭ

Рынок жилищно –

Условные сокращения факторов оценки этапов

Внешние

Внутренние

Оптовый рынок ОРЭ

Розничный рынок РРЭЭ

Рынок жилищно –

Слайд 4Этап № 1

Монопольные продажи локальными энергоснабжающими организациями в т.ч. ВИКами (до

Этап № 1

Монопольные продажи локальными энергоснабжающими организациями в т.ч. ВИКами (до

Слайд 5Этап №2

Монопольные продажи в рознице энергоснабжающими организациями и энергосбытовыми организациями (с 2004

Этап №2

Монопольные продажи в рознице энергоснабжающими организациями и энергосбытовыми организациями (с 2004

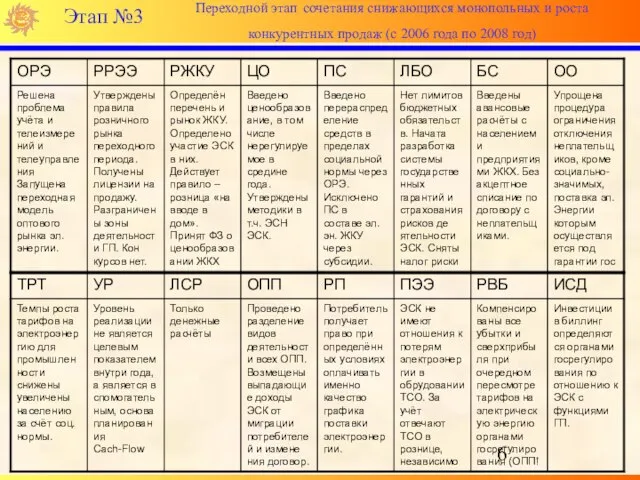

Слайд 6Этап №3

Переходной этап сочетания снижающихся монопольных и роста конкурентных продаж (с 2006

Этап №3

Переходной этап сочетания снижающихся монопольных и роста конкурентных продаж (с 2006

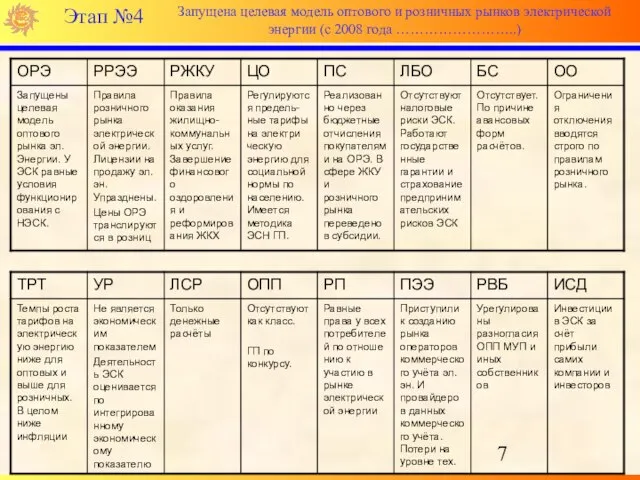

Слайд 7Этап №4

Запущена целевая модель оптового и розничных рынков электрической энергии (с 2008

Этап №4

Запущена целевая модель оптового и розничных рынков электрической энергии (с 2008

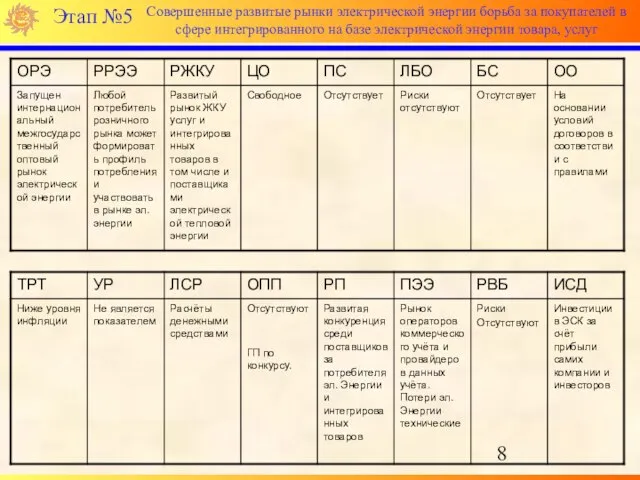

Слайд 8Этап №5

Совершенные развитые рынки электрической энергии борьба за покупателей в сфере интегрированного

Этап №5

Совершенные развитые рынки электрической энергии борьба за покупателей в сфере интегрированного

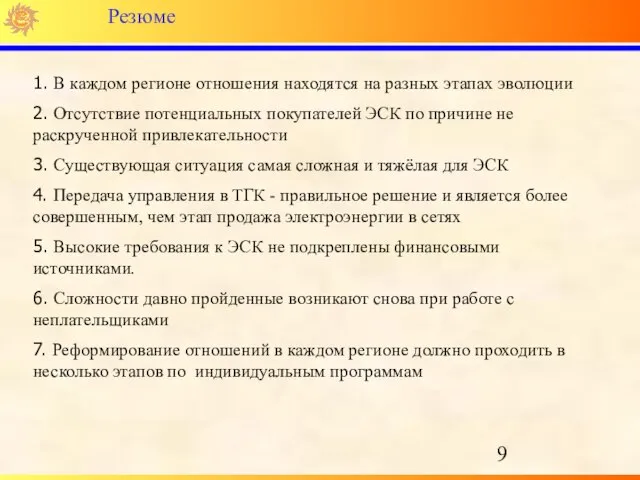

Слайд 9Резюме

1. В каждом регионе отношения находятся на разных этапах эволюции

2. Отсутствие потенциальных

Резюме

1. В каждом регионе отношения находятся на разных этапах эволюции

2. Отсутствие потенциальных

Слайд 10Условное отнесение региона к этапу эволюции

Условное отнесение региона к этапу эволюции

Слайд 11Почему ТГК неотделимо от розничного рынка электрической энергии

Гарантии сохранения денежного потока с

Почему ТГК неотделимо от розничного рынка электрической энергии

Гарантии сохранения денежного потока с

Слайд 12Преимущества ДДУ в 2006 году и 2007 году по отдельным регионам

Невозможность

Преимущества ДДУ в 2006 году и 2007 году по отдельным регионам

Невозможность

Слайд 13Когда продаём и если продаём?

Завершение построения стратегии в отношении ЭСК

Есть тарифно -

Когда продаём и если продаём?

Завершение построения стратегии в отношении ЭСК

Есть тарифно -

Слайд 14ПРИЧИНЫ:

Позиция администрации в пользу ЭСК иных собственников

Нежелание Администраций участвовать в реформе электро

ПРИЧИНЫ:

Позиция администрации в пользу ЭСК иных собственников

Нежелание Администраций участвовать в реформе электро

Слайд 15Выполнение КПЭ

Обеспечение платежей за электрическую энергию на уровне 100% при 50% авансовых

Обеспечение платежей за электрическую энергию на уровне 100% при 50% авансовых

Слайд 16Промежуточные итоги деятельности ЭСК 2006 году.

2005 г.

1кв.

2 кв.

4 кв.

3

Промежуточные итоги деятельности ЭСК 2006 году.

2005 г.

1кв.

2 кв.

4 кв.

3

"Здоровое питание"

"Здоровое питание" Реостаты. Применение реостатов

Реостаты. Применение реостатов рррр

рррр Презентация на тему Искусство скифов

Презентация на тему Искусство скифов  Как выбирается тема?Есть «простые» социальные темы?

Как выбирается тема?Есть «простые» социальные темы? Сущность ответственности за преступления террористического характера

Сущность ответственности за преступления террористического характера Овощи и дети

Овощи и дети Золотое кольцо России

Золотое кольцо России Резьба по дереву

Резьба по дереву КУЗНЕЦОВА НАТАЛИЯ ПЕТРОВНАСТРАХОВАНИЕ

КУЗНЕЦОВА НАТАЛИЯ ПЕТРОВНАСТРАХОВАНИЕ Презентация на тему Игры на развитие тактильных ощущений

Презентация на тему Игры на развитие тактильных ощущений Образовательный центр Арктур. Мурманская область

Образовательный центр Арктур. Мурманская область Правильный шестиугольник

Правильный шестиугольник گره کاری (2)

گره کاری (2) Презентация на тему Косвенная речь

Презентация на тему Косвенная речь  Конкуренция и конфликты

Конкуренция и конфликты Лекция 5 ИСЗС

Лекция 5 ИСЗС Роль инновационной образовательной программы в развитии социального партнерства

Роль инновационной образовательной программы в развитии социального партнерства  Образовательная площадка Мониторинг и отчет по ПРДСО

Образовательная площадка Мониторинг и отчет по ПРДСО Исправление неровных поверхностей полов

Исправление неровных поверхностей полов Русский портрет XVIII в

Русский портрет XVIII в Площадь круга и его частей 9 класс

Площадь круга и его частей 9 класс Признаки кризисной экологической ситуации

Признаки кризисной экологической ситуации Презентация на тему Скорость равномерного движения

Презентация на тему Скорость равномерного движения Как человек открывал Землю

Как человек открывал Землю Такаси Мураками

Такаси Мураками Приведение информационных систем персональных данных в соответствие требованиям законодательства Российской Федерации

Приведение информационных систем персональных данных в соответствие требованиям законодательства Российской Федерации Изготовление и реализация индивидуальных чехлов для смартфонов

Изготовление и реализация индивидуальных чехлов для смартфонов