- Инвестирование

Содержание

- 2. 1 вопрос Инвестирование (вложение капитала) – процесс приобретения активов, от которых ожидается получение дохода. Инвестиции –

- 3. Виды личных сбережений Краткосрочные сбережения (текущие сбережения), которые необходимы для поддержания жизнедеятельности человека, обеспечения себя необходимыми

- 4. Инвесторами выступают люди , которые делают сбережения с целью вложений и дальнейшего получения прибыли от финансовых

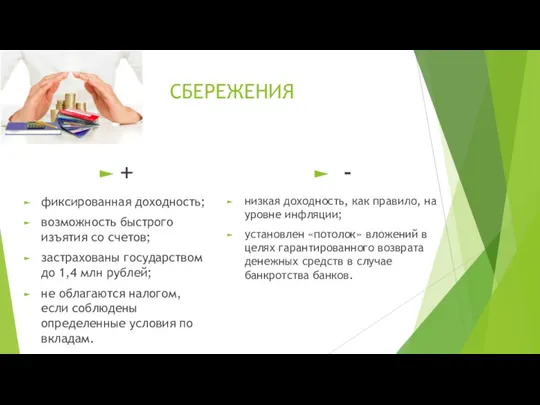

- 5. СБЕРЕЖЕНИЯ + фиксированная доходность; возможность быстрого изъятия со счетов; застрахованы государством до 1,4 млн рублей; не

- 6. ИНВЕСТИЦИИ + высокая доходность, в разы превышающая инфляцию; инвестировать можно как на короткие, так и на

- 7. 2 ВОПРОС Жизненные циклы человека и различные цели инвестирования. Фазы жизненного цикла человека с позиции инвестирования

- 8. 2 ВОПРОС Жизненные циклы человека и различные цели инвестирования. Фазы жизненного цикла человека с позиции инвестирования

- 9. 3 ВОПРОС Пенсионный возраст и государственное пенсионное обеспечение. Благосостояние общества во многом зависит от эффективности функционирования

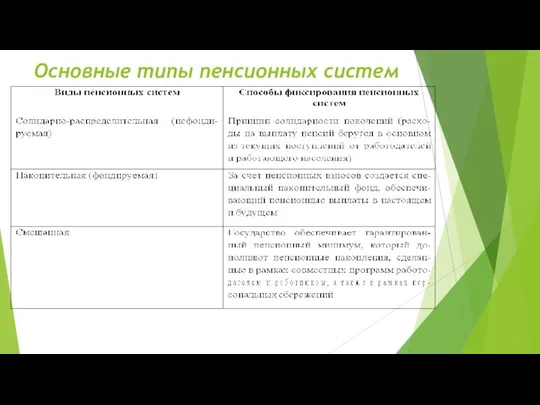

- 10. Основные типы пенсионных систем

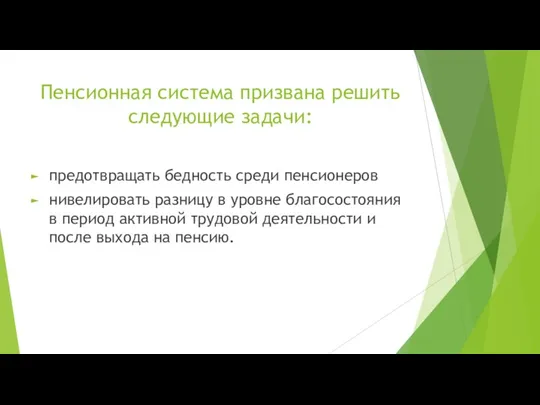

- 11. Пенсионная система призвана решить следующие задачи: предотвращать бедность среди пенсионеров нивелировать разницу в уровне благосостояния в

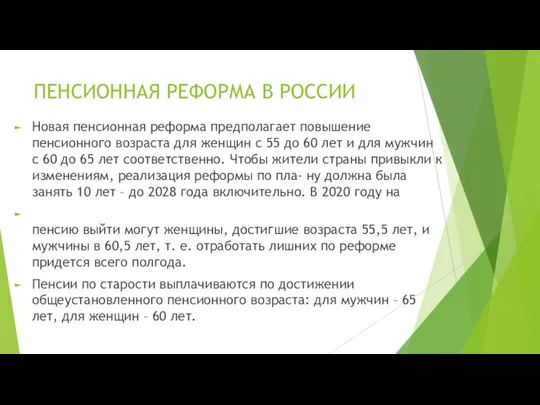

- 13. ПЕНСИОННАЯ РЕФОРМА В РОССИИ Новая пенсионная реформа предполагает повышение пенсионного возраста для женщин с 55 до

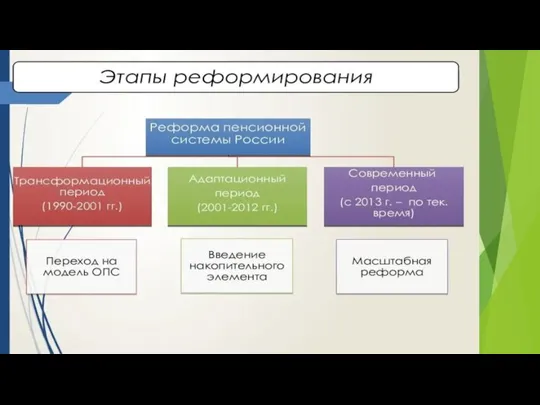

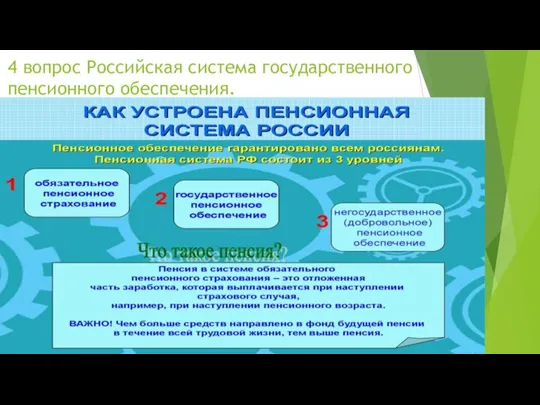

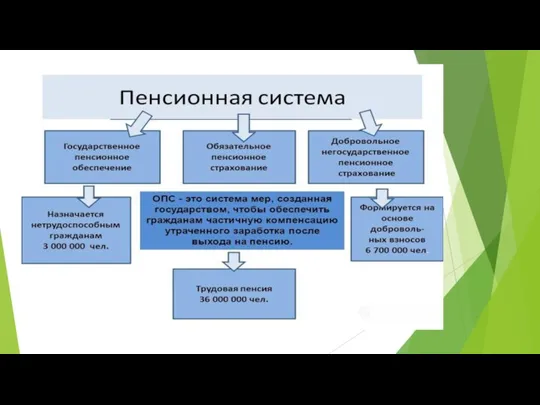

- 14. 4 вопрос Российская система государственного пенсионного обеспечения.

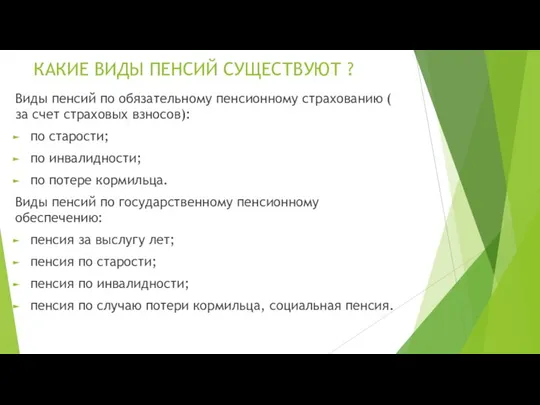

- 16. КАКИЕ ВИДЫ ПЕНСИЙ СУЩЕСТВУЮТ ? Виды пенсий по обязательному пенсионному страхованию ( за счет страховых взносов):

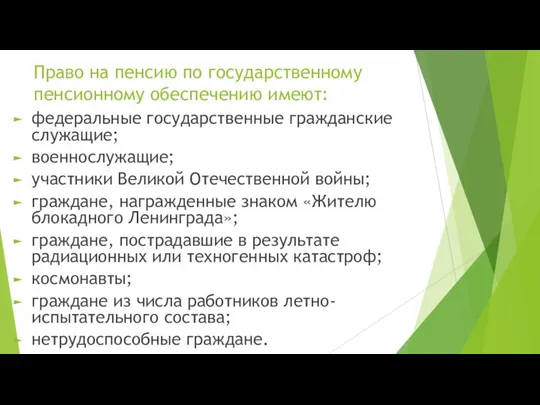

- 17. Право на пенсию по государственному пенсионному обеспечению имеют: федеральные государственные гражданские служащие; военнослужащие; участники Великой Отечественной

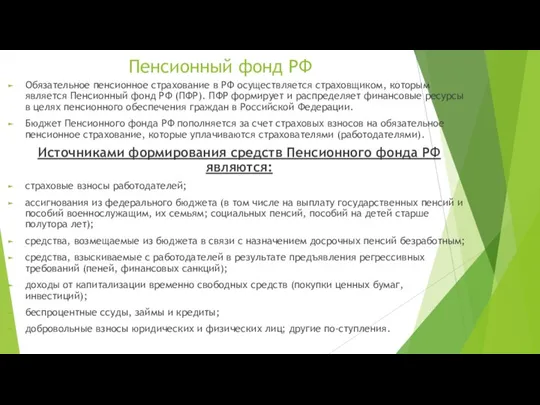

- 18. Пенсионный фонд РФ Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный фонд РФ (ПФР).

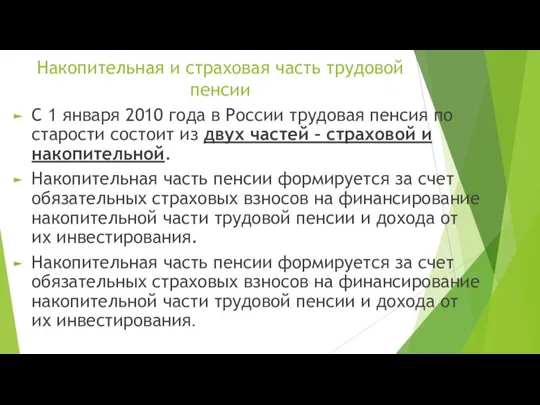

- 19. Накопительная и страховая часть трудовой пенсии С 1 января 2010 года в России трудовая пенсия по

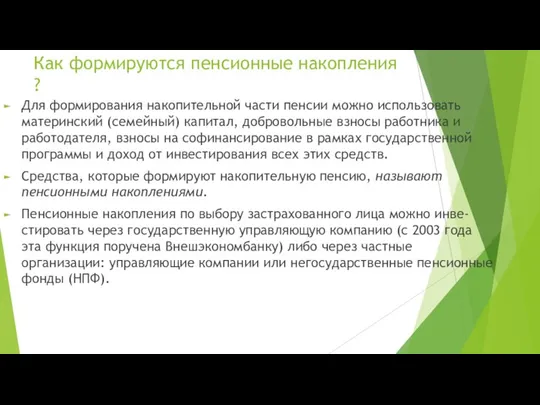

- 20. Как формируются пенсионные накопления ? Для формирования накопительной части пенсии можно использовать материнский (семейный) капитал, добровольные

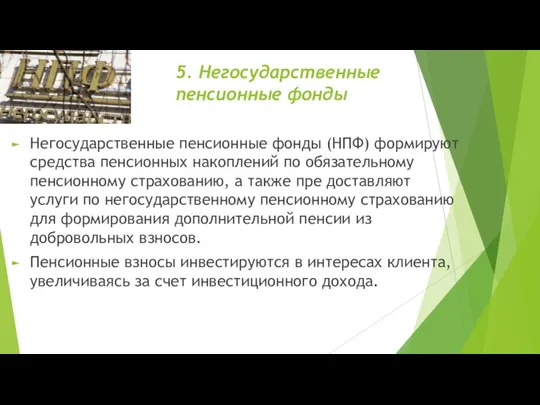

- 21. 5. Негосударственные пенсионные фонды Негосударственные пенсионные фонды (НПФ) формируют средства пенсионных накоплений по обязательному пенсионному страхованию,

- 22. Чтобы распорядиться своими пенсионными накоплениями, необходимо подать заявление в Пенсионный фонд РФ о передаче средств пенсионных

- 24. Негосударственные пенсии Негосударственные пенсии выплачивают по достижении пенсионного возраста на основании договоров с физическими и юридическими

- 26. Скачать презентацию

Слайд 21 вопрос

Инвестирование (вложение капитала) – процесс приобретения активов, от которых ожидается

1 вопрос Инвестирование (вложение капитала) – процесс приобретения активов, от которых ожидается

Слайд 3Виды личных сбережений

Краткосрочные сбережения (текущие сбережения), которые необходимы для поддержания жизнедеятельности

Виды личных сбережений

Краткосрочные сбережения (текущие сбережения), которые необходимы для поддержания жизнедеятельности

Слайд 4Инвесторами выступают люди , которые делают сбережения с целью вложений и дальнейшего

Инвесторами выступают люди , которые делают сбережения с целью вложений и дальнейшего

Слайд 5СБЕРЕЖЕНИЯ

+

фиксированная доходность;

возможность быстрого изъятия со счетов;

застрахованы государством до 1,4 млн рублей;

не

СБЕРЕЖЕНИЯ

+

фиксированная доходность;

возможность быстрого изъятия со счетов;

застрахованы государством до 1,4 млн рублей;

не

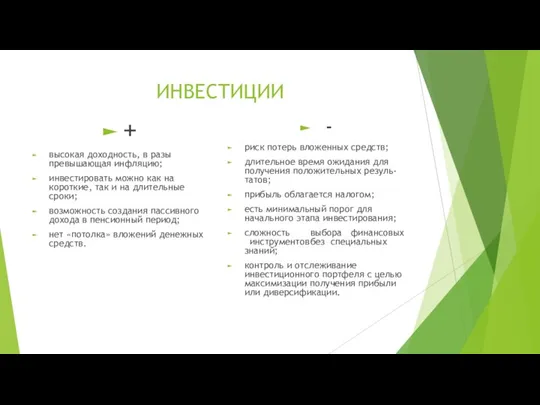

Слайд 6ИНВЕСТИЦИИ

+

высокая доходность, в разы превышающая инфляцию;

инвестировать можно как на короткие, так

ИНВЕСТИЦИИ

+

высокая доходность, в разы превышающая инфляцию;

инвестировать можно как на короткие, так

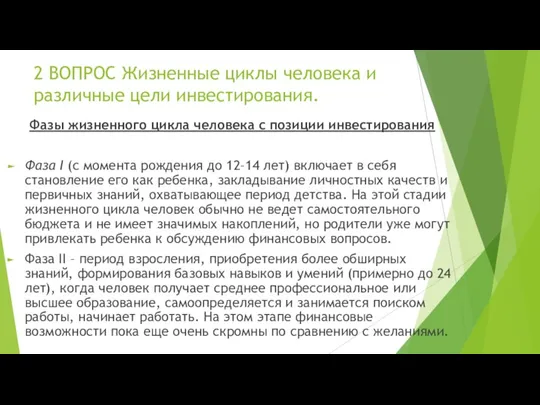

Слайд 72 ВОПРОС Жизненные циклы человека и различные цели инвестирования.

Фазы жизненного цикла

2 ВОПРОС Жизненные циклы человека и различные цели инвестирования.

Фазы жизненного цикла

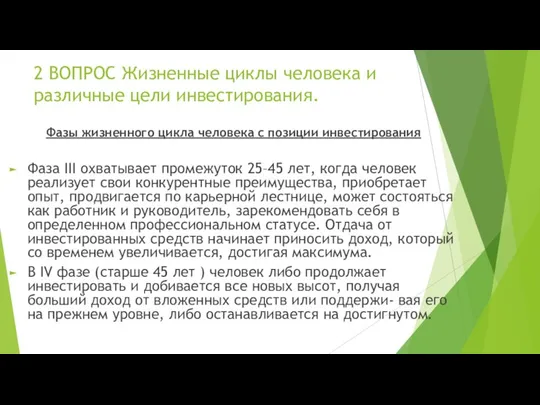

Слайд 82 ВОПРОС Жизненные циклы человека и различные цели инвестирования.

Фазы жизненного цикла

2 ВОПРОС Жизненные циклы человека и различные цели инвестирования.

Фазы жизненного цикла

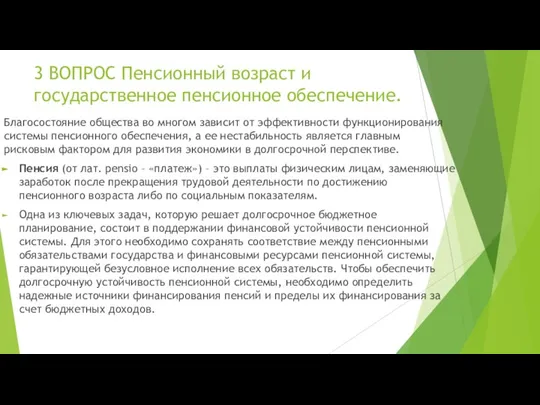

Слайд 93 ВОПРОС Пенсионный возраст и государственное пенсионное обеспечение.

Благосостояние общества во многом

3 ВОПРОС Пенсионный возраст и государственное пенсионное обеспечение.

Благосостояние общества во многом

Слайд 10Основные типы пенсионных систем

Основные типы пенсионных систем

Слайд 11Пенсионная система призвана решить следующие задачи:

предотвращать бедность среди пенсионеров

нивелировать разницу в

Пенсионная система призвана решить следующие задачи:

предотвращать бедность среди пенсионеров

нивелировать разницу в

Слайд 13ПЕНСИОННАЯ РЕФОРМА В РОССИИ

Новая пенсионная реформа предполагает повышение пенсионного возраста для женщин

ПЕНСИОННАЯ РЕФОРМА В РОССИИ

Новая пенсионная реформа предполагает повышение пенсионного возраста для женщин

Слайд 144 вопрос Российская система государственного пенсионного обеспечения.

4 вопрос Российская система государственного пенсионного обеспечения.

Слайд 16КАКИЕ ВИДЫ ПЕНСИЙ СУЩЕСТВУЮТ ?

Виды пенсий по обязательному пенсионному страхованию ( за

КАКИЕ ВИДЫ ПЕНСИЙ СУЩЕСТВУЮТ ?

Виды пенсий по обязательному пенсионному страхованию ( за

Слайд 17Право на пенсию по государственному пенсионному обеспечению имеют:

федеральные государственные гражданские служащие;

военнослужащие;

участники Великой

Право на пенсию по государственному пенсионному обеспечению имеют:

федеральные государственные гражданские служащие;

военнослужащие;

участники Великой

Слайд 18Пенсионный фонд РФ

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный

Пенсионный фонд РФ

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный

Слайд 19Накопительная и страховая часть трудовой пенсии

С 1 января 2010 года в России

Накопительная и страховая часть трудовой пенсии

С 1 января 2010 года в России

Слайд 20Как формируются пенсионные накопления ?

Для формирования накопительной части пенсии можно использовать материнский

Как формируются пенсионные накопления ?

Для формирования накопительной части пенсии можно использовать материнский

Слайд 215. Негосударственные пенсионные фонды

Негосударственные пенсионные фонды (НПФ) формируют средства пенсионных накоплений по

5. Негосударственные пенсионные фонды

Негосударственные пенсионные фонды (НПФ) формируют средства пенсионных накоплений по

Слайд 22Чтобы распорядиться своими пенсионными накоплениями, необходимо подать заявление в Пенсионный фонд РФ

Чтобы распорядиться своими пенсионными накоплениями, необходимо подать заявление в Пенсионный фонд РФ

Слайд 24Негосударственные пенсии

Негосударственные пенсии выплачивают по достижении пенсионного возраста на основании договоров с

Негосударственные пенсии

Негосударственные пенсии выплачивают по достижении пенсионного возраста на основании договоров с

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;