Слайд 2 Лица, виновные в нарушении нормативных актов валютного законодательства и актов органов валютного

регулирования в соответствии с законодательством Российской Федерации.

Резиденты и нерезиденты, нарушившие положения актов валютного законодательства Российской Федерации и актов органов валютного регулирования, несут ответственность в соответствии с законодательством Российской Федерации (ст. 25 Закона № 173-ФЗ). Эта ответственность может быть уголовная и административная.

Слайд 3Уголовная ответственность за уклонение от исполнения обязанностей по репатриации денежных средств в

иностранной валюте или валюте Российской Федерации

В Уголовном кодексе Российской Федерации (УК РФ) к нарушениям валютного законодательства Российской Федерации и актов органов валютного регулирования относят ст. 193, 193.1, 200.1 и ст. 327.

Статья 193. Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации

1. Нарушение требований валютного законодательства РФ о зачислении денежных средств в иностранной валюте или валюте РФ в крупном размере от одного или нескольких нерезидентов на счета резидента в уполномоченном банке или на счета резидента в банках, расположенных за пределами территории РФ, в установленном порядке,

Слайд 4 причитающихся резиденту в соответствии с условиями внешнеторговых договоров (контрактов) за переданные

нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, а равно нарушение требований валютного законодательства РФ о возврате в РФ на счета резидента в уполномоченном банке или на счета резидента в банках, расположенных за пределами территории РФ, в установленном порядке денежных средств в иностранной валюте или валюте РФ в крупном размере, уплаченных одному или нескольким нерезидентам за не ввезенные на территорию РФ (не полученные на территории РФ) товары, невыполненные работы, неоказанные услуги, непереданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, -

Слайд 5наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или

в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на срок до трех лет.

2. Те же деяния, совершенные:

а) в особо крупном размере;

б) группой лиц по предварительному сговору или организованной группой;

в) с использованием заведомо подложного документа;

г) с использованием юридического лица, созданного для совершения одного или нескольких преступлений, связанных с проведением финансовых операций и других сделок с денежными средствами или иным имуществом, -

Слайд 6наказываются лишением свободы на срок до пяти лет со штрафом в размере

до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового.

Деяния, предусмотренные настоящей статьей, признаются совершенными в крупном размере, если сумма незачисленных или невозвращенных денежных средств в иностранной валюте или валюте Российской Федерации по однократно либо по неоднократно в течение одного года проведенным валютным операциям превышает шесть миллионов рублей, а в особо крупном размере - тридцать миллионов рублей.

Слайд 7Статья 193.1. Совершение валютных операций по переводу денежных средств в иностранной валюте

или валюте Российской Федерации на счета нерезидентов с использованием подложных документов.

1. Совершение валютных операций по переводу денежных средств в иностранной валюте или валюте Российской Федерации на банковские счета одного или нескольких нерезидентов с представлением кредитной организации, обладающей полномочиями агента валютного контроля, документов, связанных с проведением таких операций и содержащих заведомо недостоверные сведения об основаниях, о целях и назначении перевода, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на срок до трех лет.

Слайд 82. Деяние, предусмотренное частью первой настоящей статьи, совершенное:

а) в крупном размере;

б) группой

лиц по предварительному сговору;

в) с использованием юридического лица, созданного для совершения одного или нескольких преступлений, связанных с проведением финансовых операций и других сделок с денежными средствами или иным имуществом, -

наказывается лишением свободы на срок до пяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового.

Слайд 93. Деяния, предусмотренные частями первой или второй настоящей статьи, совершенные:

а) в особо

крупном размере;

б) организованной группой, -

наказываются лишением свободы на срок от пяти до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет либо без такового.

Деяния, предусмотренные настоящей статьей, признаются совершенными в крупном размере, если сумма незаконно переведенных денежных средств в иностранной валюте или валюте Российской Федерации по однократно либо по неоднократно в течение одного года проведенным валютным операциям превышает шесть миллионов рублей, а в особо крупном размере - тридцать миллионов рублей.

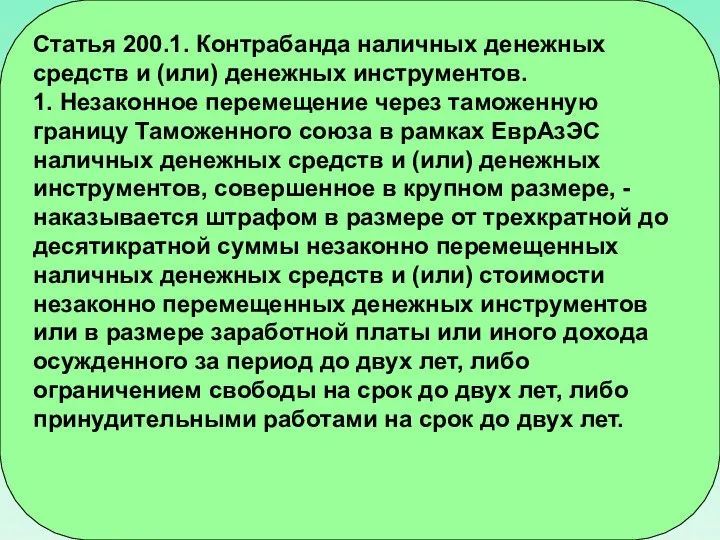

Слайд 10Статья 200.1. Контрабанда наличных денежных средств и (или) денежных инструментов.

1. Незаконное перемещение

через таможенную границу Таможенного союза в рамках ЕврАзЭС наличных денежных средств и (или) денежных инструментов, совершенное в крупном размере, -

наказывается штрафом в размере от трехкратной до десятикратной суммы незаконно перемещенных наличных денежных средств и (или) стоимости незаконно перемещенных денежных инструментов или в размере заработной платы или иного дохода осужденного за период до двух лет, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет.

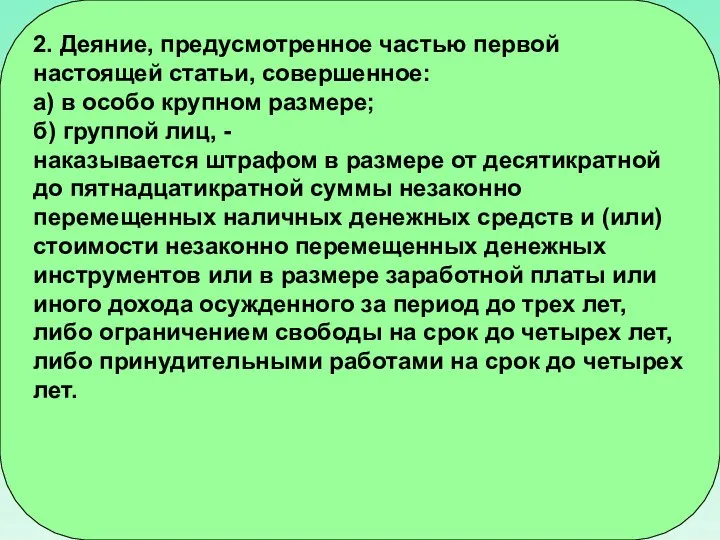

Слайд 112. Деяние, предусмотренное частью первой настоящей статьи, совершенное:

а) в особо крупном размере;

б)

группой лиц, -

наказывается штрафом в размере от десятикратной до пятнадцатикратной суммы незаконно перемещенных наличных денежных средств и (или) стоимости незаконно перемещенных денежных инструментов или в размере заработной платы или иного дохода осужденного за период до трех лет, либо ограничением свободы на срок до четырех лет, либо принудительными работами на срок до четырех лет.

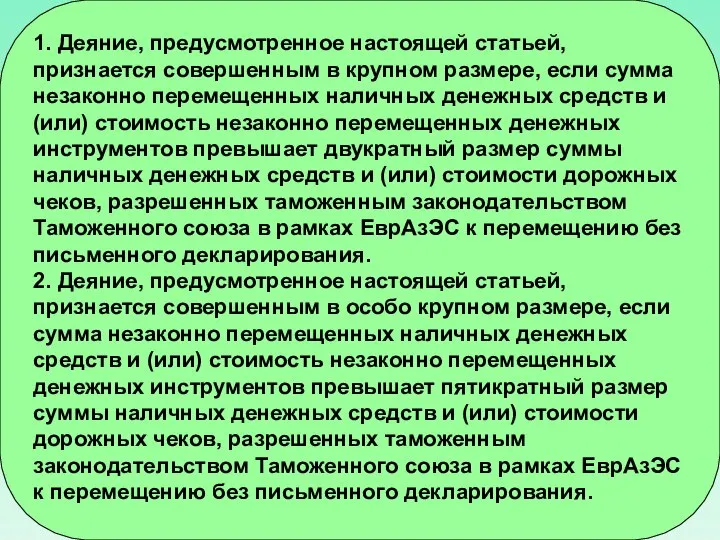

Слайд 121. Деяние, предусмотренное настоящей статьей, признается совершенным в крупном размере, если сумма

незаконно перемещенных наличных денежных средств и (или) стоимость незаконно перемещенных денежных инструментов превышает двукратный размер суммы наличных денежных средств и (или) стоимости дорожных чеков, разрешенных таможенным законодательством Таможенного союза в рамках ЕврАзЭС к перемещению без письменного декларирования.

2. Деяние, предусмотренное настоящей статьей, признается совершенным в особо крупном размере, если сумма незаконно перемещенных наличных денежных средств и (или) стоимость незаконно перемещенных денежных инструментов превышает пятикратный размер суммы наличных денежных средств и (или) стоимости дорожных чеков, разрешенных таможенным законодательством Таможенного союза в рамках ЕврАзЭС к перемещению без письменного декларирования.

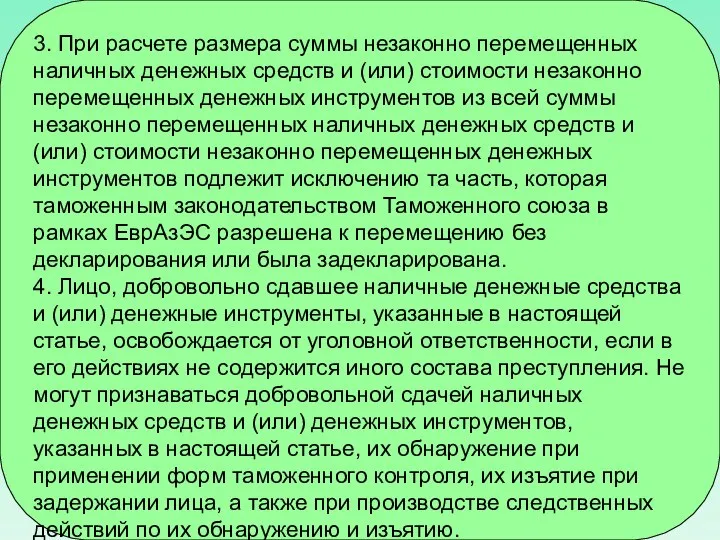

Слайд 133. При расчете размера суммы незаконно перемещенных наличных денежных средств и (или)

стоимости незаконно перемещенных денежных инструментов из всей суммы незаконно перемещенных наличных денежных средств и (или) стоимости незаконно перемещенных денежных инструментов подлежит исключению та часть, которая таможенным законодательством Таможенного союза в рамках ЕврАзЭС разрешена к перемещению без декларирования или была задекларирована.

4. Лицо, добровольно сдавшее наличные денежные средства и (или) денежные инструменты, указанные в настоящей статье, освобождается от уголовной ответственности, если в его действиях не содержится иного состава преступления. Не могут признаваться добровольной сдачей наличных денежных средств и (или) денежных инструментов, указанных в настоящей статье, их обнаружение при применении форм таможенного контроля, их изъятие при задержании лица, а также при производстве следственных действий по их обнаружению и изъятию.

Слайд 14Под денежными инструментами в целях настоящей статьи понимаются дорожные чеки, векселя, чеки

(банковские чеки), а также ценные бумаги в документарной форме, удостоверяющие обязательство эмитента (должника) по выплате денежных средств, в которых не указано лицо, которому осуществляется такая выплата.

За использование заведомо подложных документов при проведении валютных операций предусмотрен штраф в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо принудительными работами на срок до пяти лет, либо лишением свободы на тот же срок (ч. 3 ст. 327 УК РФ).

Слайд 15

Административная ответственность за нарушение валютного законодательства Российской Федерации и актов органов валютного

регулирования

Слайд 16В соответствии с Кодексом Российской Федерации об административных правонарушениях (КоАП) к нарушениям

валютного законодательства отнесены правонарушения, предусмотренные статьями 15.25, 14.50, 16.3 и 16.4.

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования

1. Осуществление незаконных валютных операций, то есть валютных операций, запрещенных валютным законодательством Российской Федерации или осуществленных с нарушением валютного законодательства Российской Федерации, включая куплю-продажу иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, минуя уполномоченные банки, либо осуществление валютных операций,

Слайд 17расчеты по которым произведены, минуя счета в уполномоченных банках или счета (вклады)

в банках, расположенных за пределами территории Российской Федерации, в случаях, не предусмотренных валютным законодательством Российской Федерации, либо осуществление валютных операций, расчеты по которым произведены за счет средств, зачисленных на счета (вклады) в банках, расположенных за пределами территории Российской Федерации, в случаях, не предусмотренных валютным законодательством Российской Федерации, - влечет наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы незаконной валютной операции; на должностных лиц - от двадцати тысяч до тридцати тысяч рублей.

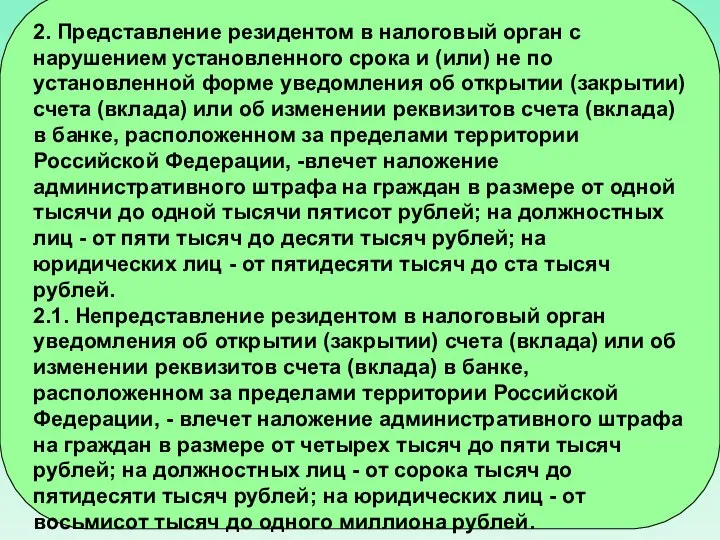

Слайд 182. Представление резидентом в налоговый орган с нарушением установленного срока и (или)

не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, -влечет наложение административного штрафа на граждан в размере от одной тысячи до одной тысячи пятисот рублей; на должностных лиц - от пяти тысяч до десяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей.

2.1. Непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, - влечет наложение административного штрафа на граждан в размере от четырех тысяч до пяти тысяч рублей; на должностных лиц - от сорока тысяч до пятидесяти тысяч рублей; на юридических лиц - от восьмисот тысяч до одного миллиона рублей.

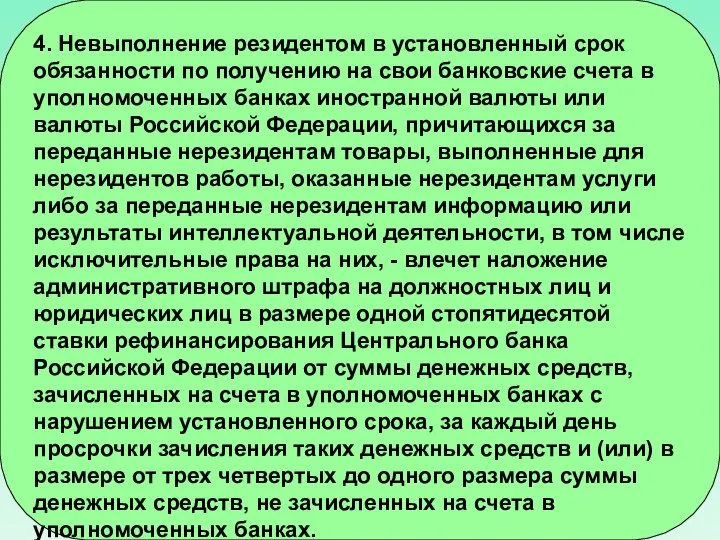

Слайд 194. Невыполнение резидентом в установленный срок обязанности по получению на свои банковские

счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, - влечет наложение административного штрафа на должностных лиц и юридических лиц в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, за каждый день просрочки зачисления таких денежных средств и (или) в размере от трех четвертых до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках.

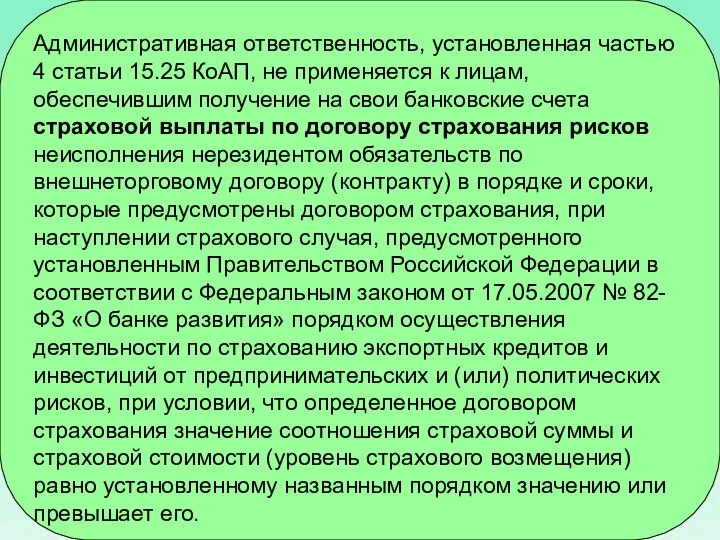

Слайд 20Административная ответственность, установленная частью 4 статьи 15.25 КоАП, не применяется к лицам,

обеспечившим получение на свои банковские счета страховой выплаты по договору страхования рисков неисполнения нерезидентом обязательств по внешнеторговому договору (контракту) в порядке и сроки, которые предусмотрены договором страхования, при наступлении страхового случая, предусмотренного установленным Правительством Российской Федерации в соответствии с Федеральным законом от 17.05.2007 № 82-ФЗ «О банке развития» порядком осуществления деятельности по страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков, при условии, что определенное договором страхования значение соотношения страховой суммы и страховой стоимости (уровень страхового возмещения) равно установленному названным порядком значению или превышает его.

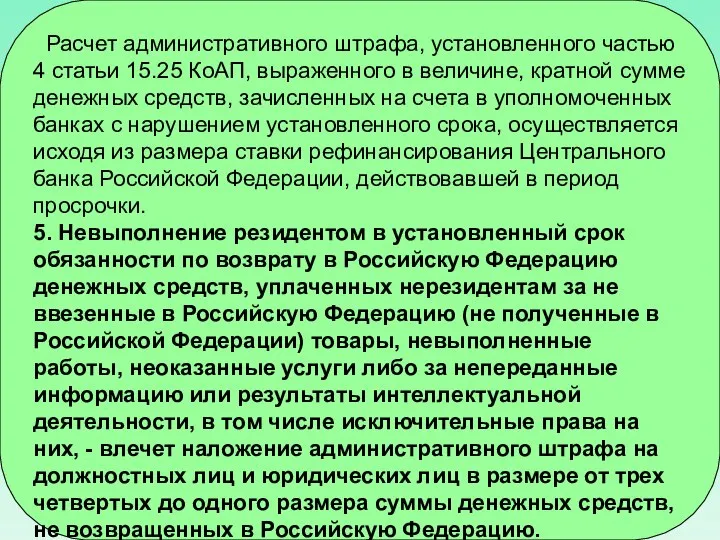

Слайд 21 Расчет административного штрафа, установленного частью 4 статьи 15.25 КоАП, выраженного в

величине, кратной сумме денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, осуществляется исходя из размера ставки рефинансирования Центрального банка Российской Федерации, действовавшей в период просрочки.

5. Невыполнение резидентом в установленный срок обязанности по возврату в Российскую Федерацию денежных средств, уплаченных нерезидентам за не ввезенные в Российскую Федерацию (не полученные в Российской Федерации) товары, невыполненные работы, неоказанные услуги либо за непереданные информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, - влечет наложение административного штрафа на должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы денежных средств, не возвращенных в Российскую Федерацию.

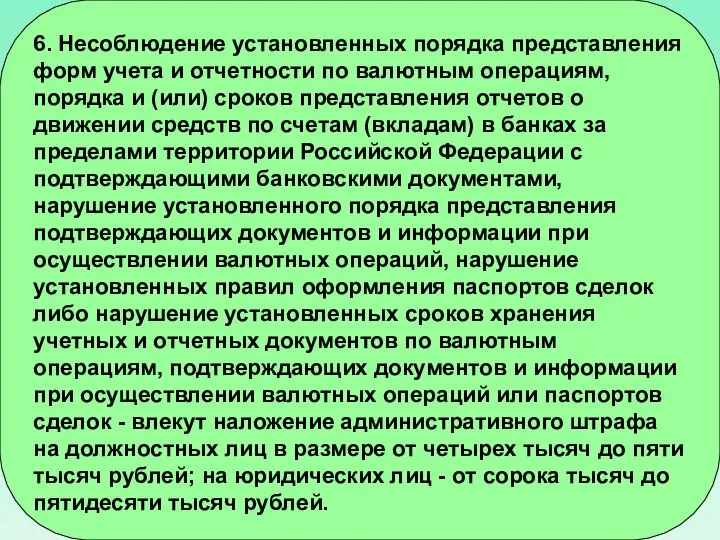

Слайд 226. Несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям,

порядка и (или) сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами, нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций, нарушение установленных правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций или паспортов сделок - влекут наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.

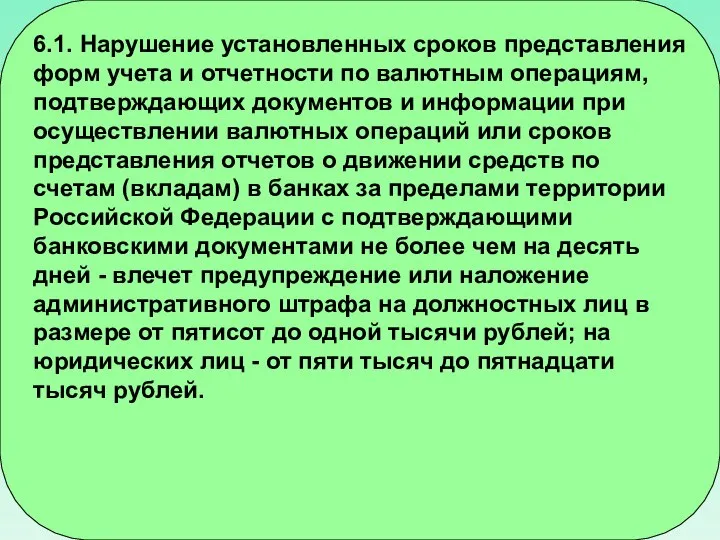

Слайд 236.1. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям,

подтверждающих документов и информации при осуществлении валютных операций или сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами не более чем на десять дней - влечет предупреждение или наложение административного штрафа на должностных лиц в размере от пятисот до одной тысячи рублей; на юридических лиц - от пяти тысяч до пятнадцати тысяч рублей.

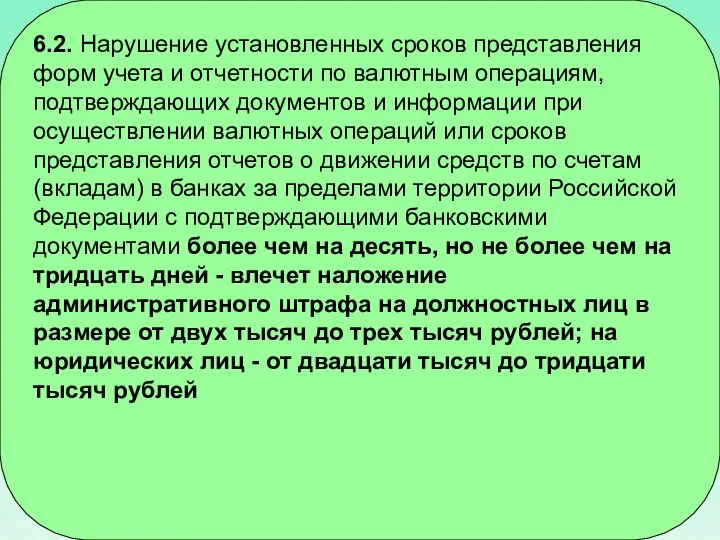

Слайд 246.2. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям,

подтверждающих документов и информации при осуществлении валютных операций или сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами более чем на десять, но не более чем на тридцать дней - влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей; на юридических лиц - от двадцати тысяч до тридцати тысяч рублей

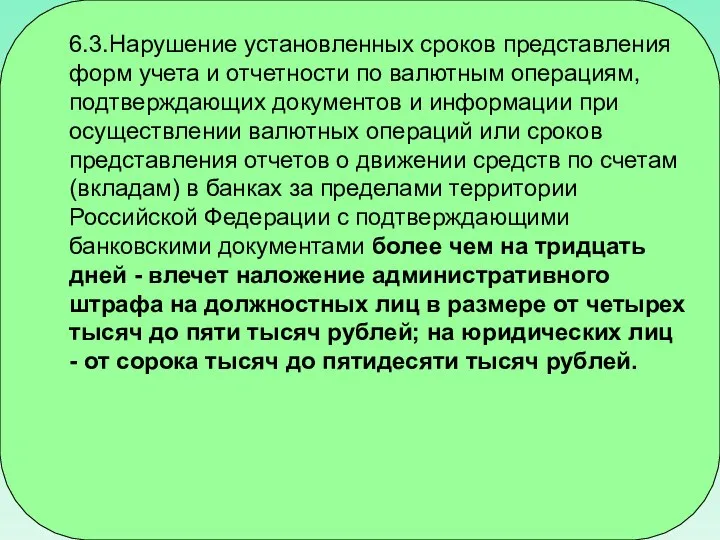

Слайд 256.3.Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих

документов и информации при осуществлении валютных операций или сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами более чем на тридцать дней - влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.

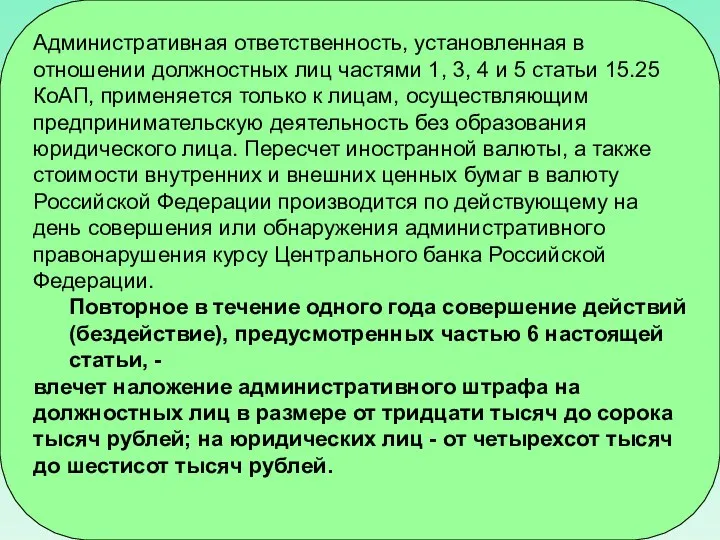

Слайд 26Административная ответственность, установленная в отношении должностных лиц частями 1, 3, 4 и

5 статьи 15.25 КоАП, применяется только к лицам, осуществляющим предпринимательскую деятельность без образования юридического лица. Пересчет иностранной валюты, а также стоимости внутренних и внешних ценных бумаг в валюту Российской Федерации производится по действующему на день совершения или обнаружения административного правонарушения курсу Центрального банка Российской Федерации.

Повторное в течение одного года совершение действий (бездействие), предусмотренных частью 6 настоящей статьи, -

влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей; на юридических лиц - от четырехсот тысяч до шестисот тысяч рублей.

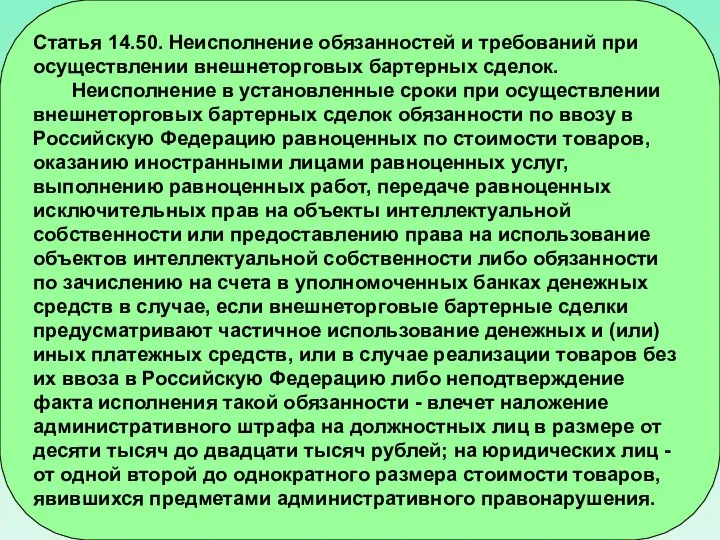

Слайд 27Статья 14.50. Неисполнение обязанностей и требований при осуществлении внешнеторговых бартерных сделок.

Неисполнение

в установленные сроки при осуществлении внешнеторговых бартерных сделок обязанности по ввозу в Российскую Федерацию равноценных по стоимости товаров, оказанию иностранными лицами равноценных услуг, выполнению равноценных работ, передаче равноценных исключительных прав на объекты интеллектуальной собственности или предоставлению права на использование объектов интеллектуальной собственности либо обязанности по зачислению на счета в уполномоченных банках денежных средств в случае, если внешнеторговые бартерные сделки предусматривают частичное использование денежных и (или) иных платежных средств, или в случае реализации товаров без их ввоза в Российскую Федерацию либо неподтверждение факта исполнения такой обязанности - влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от одной второй до однократного размера стоимости товаров, явившихся предметами административного правонарушения.

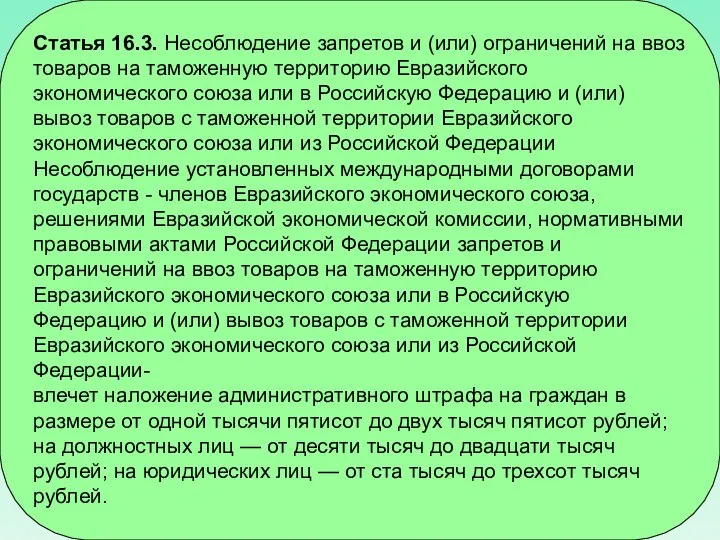

Слайд 28Статья 16.3. Несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную

территорию Евразийского экономического союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Евразийского экономического союза или из Российской Федерации

Несоблюдение установленных международными договорами государств - членов Евразийского экономического союза, решениями Евразийской экономической комиссии, нормативными правовыми актами Российской Федерации запретов и ограничений на ввоз товаров на таможенную территорию Евразийского экономического союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Евразийского экономического союза или из Российской Федерации-

влечет наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч пятисот рублей; на должностных лиц — от десяти тысяч до двадцати тысяч рублей; на юридических лиц — от ста тысяч до трехсот тысяч рублей.

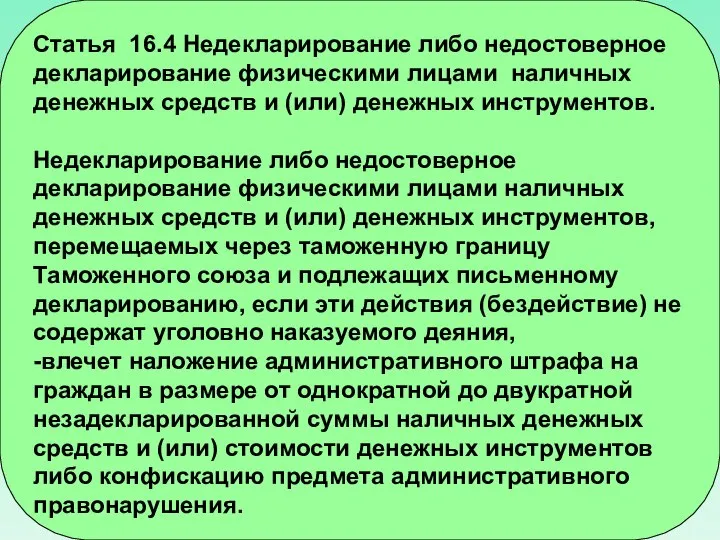

Слайд 29Статья 16.4 Недекларирование либо недостоверное декларирование физическими лицами наличных денежных средств и

(или) денежных инструментов.

Недекларирование либо недостоверное декларирование физическими лицами наличных денежных средств и (или) денежных инструментов, перемещаемых через таможенную границу Таможенного союза и подлежащих письменному декларированию, если эти действия (бездействие) не содержат уголовно наказуемого деяния,

-влечет наложение административного штрафа на граждан в размере от однократной до двукратной незадекларированной суммы наличных денежных средств и (или) стоимости денежных инструментов либо конфискацию предмета административного правонарушения.

Слайд 30Для целей применения настоящей статьи незадекларированной признается сумма наличных денежных средств и

(или) стоимость дорожных чеков сверх разрешенной таможенным законодательством Таможенного союза к ввозу (вывозу) без таможенного декларирования в письменной форме.

Пересчет наличных денежных средств, денежных инструментов в валюту Российской Федерации производится по действующему на день совершения или обнаружения административного правонарушения курсу Центрального банка Российской Федерации.

Слайд 31При квалификации административных правонарушений таможенные органы в своей практической деятельности руководствуются методическими

рекомендациями, направляемыми им письмами ФТС России.

В соответствии с п. 80 ч. 2 ст. 28.3 КоАП должностные лица таможенных органов Российской Федерации, вправе составлять протоколы об административных правонарушениях, предусмотренных:

ст. 15.25 КоАП - нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования;

ч. 1 ст. 19.4 КоАП - неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

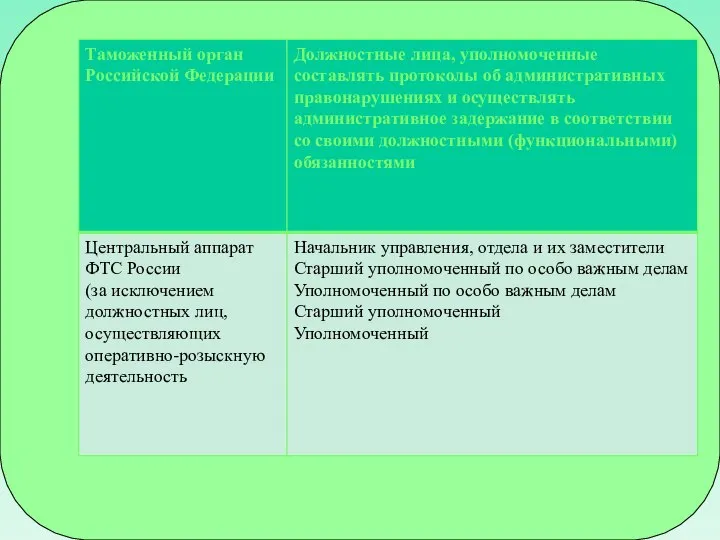

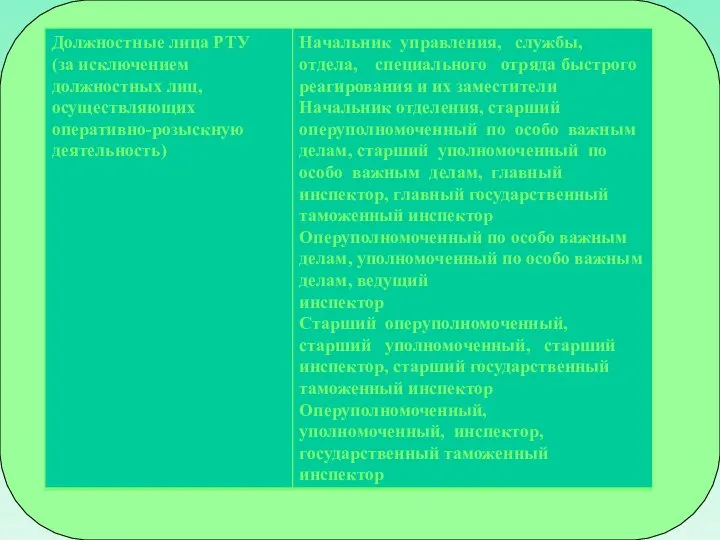

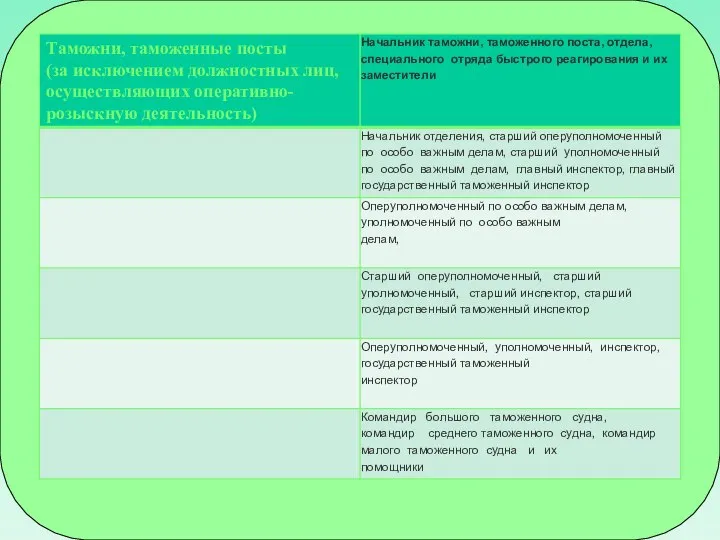

Слайд 32

Перечень должностных лиц таможенных органов Российской Федерации,

уполномоченных составлять протоколы об административных

правонарушениях, предусмотренных Кодексом Российской Федерации об административных правонарушениях, и осуществлять административное задержание.

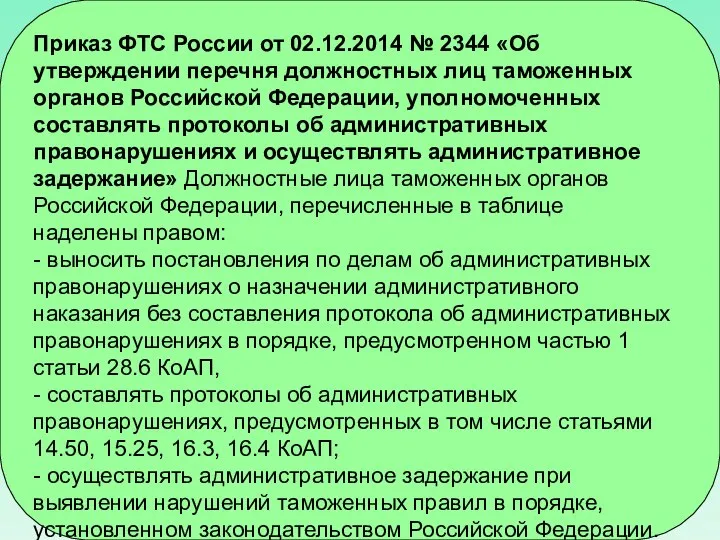

Слайд 36Приказ ФТС России от 02.12.2014 № 2344 «Об утверждении перечня должностных лиц

таможенных органов Российской Федерации, уполномоченных составлять протоколы об административных правонарушениях и осуществлять административное задержание» Должностные лица таможенных органов Российской Федерации, перечисленные в таблице наделены правом:

- выносить постановления по делам об административных правонарушениях о назначении административного наказания без составления протокола об административных правонарушениях в порядке, предусмотренном частью 1 статьи 28.6 КоАП,

- составлять протоколы об административных правонарушениях, предусмотренных в том числе статьями 14.50, 15.25, 16.3, 16.4 КоАП;

- осуществлять административное задержание при выявлении нарушений таможенных правил в порядке, установленном законодательством Российской Федерации.

Слайд 37Дела об административных правонарушениях, предусмотренные ст. 14.50 КоАП, рассматриваются судьями арбитражных судов,

если совершены юридическими лицами, а также индивидуальными предпринимателями (ч. 3 ст. 23.1 КоАП), поэтому при выявлении достаточных данных, указывающих на наличие состава административного правонарушения, ответственность за совершение которого установлена статьей 14.50 КоАП России, таможенные органы обязаны в соответствии со статьей 28.1 КоАП России возбуждать дела об административных правонарушениях и согласно части 1 статьи 28.8 КоАП России направлять их в течение трех суток с момента составления протокола об административном правонарушении судье, уполномоченному рассматривать такие дела (ч. 1 ст. 23.1 КоАП России) .

Слайд 38Дела об административных правонарушениях, предусмотренные ст. 15.25; 16.3; 16.4 КоАП, рассматриваются таможенными

органами (ч. 1 ст. 23.8 КоАП) в лице:

- руководителя ФТС России, его заместителей;

- руководителя структурного подразделения ФТС России, его заместителей;

- начальников региональных таможенных управлений, их заместителей;

- начальников таможен, их заместителей;

- начальников таможенных постов (только дела об административных правонарушениях, совершенных физическими лицами) (ч. 2 ст. 23.8 КоАП).

Слайд 39

Роль и место таможенных органов в обеспечении мер по противодействию легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма.

Слайд 40Статус ФАТФ.

В современном мире легализация (отмывание) доходов, полученных преступным путем, является

преступлением особого рода: оно состоит из ряда действий, каждое из которых в отдельности допускается законом, но в целом эти действия складываются в попытку сокрыть преступные доходы.

Впервые определение отмыванию денег было дано в 1984 году Президентской комиссией по организованной преступности (США): «Отмывание денег – процесс, посредством которого скрывается существование, незаконное происхождение или незаконное использование доходов, и затем эти доходы маскируются таким образом, чтобы казаться имеющими законное происхождение»

Слайд 41В российском праве официально используется термин «легализация (отмывание) доходов, полученных преступным путем»-

придание правомерного вида владению, пользованию или распоряжению денежными средствами или иным имуществом, полученными в результате совершения преступления. (ст. 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма»).

Легализация доходов, полученных преступным путем, усиливает коррупционные процессы в обществе, разрушает нормальную рыночную экономику и общественные устои, создает угрозы национальной и всемирной безопасности, снижает стабильность экономического развития, создает условия для финансирования международного терроризма.

Слайд 42Для легализации доходов, полученных преступным путем, используются различные способы и методы, среди

которых перемещение товаров, валюты, валютных ценностей, драгоценных камней и драгоценных металлов, ценных марок через таможенные границы разных государств путем:

- контрабанды ценных товаров с высокой стоимостью, но занимающих мало места;

- трансграничного перемещения крупных сумм наличной валюты в ручной клади физических лиц, предпочтительно в крупных купюрах (например, стодолларовых банкнотах) или в коммерческих контейнерах для навалочных грузов, огромные объемы которых затрудняют систематический контроль.

В качестве ответной реакции на возрастающие угрозы международной стабильности и безопасности со стороны транснациональной организованной преступности международным сообществом,

Слайд 43в результате ряда инициатив ООН, МВФ, Всемирного банка, Европейского Союза, Совета Европы,

Группы семи/восьми ведущих промышленно развитых демократических государств мира («Группа семи/восьми») и других международных организаций и структур, а также отдельных государств, была организована международная система противодействия отмыванию преступных доходов и финансированию терроризма (МС ПОД/ФТ). В её основу положен комплексный подход, основанный на сочетании финансово-правовых и уголовно-правовых методов (механизмов), что позволило объединить традиционные организационно-правовые механизмы борьбы с преступностью с новыми институтами и инструментами финансово-превентивного характера.

Слайд 44Международная система МС ПОД/ФТ включает следующие элементы:

1) международные и региональные организации и

иные органы и структуры, в том числе специализированные;

2) международные договоры и акты, в том числе учредительные, международных и региональных организаций и иных органов;

3) совокупность национальных организационно-правовых систем ПОД/ФТ.

Деятельность международных и региональных организаций и иных органов и структур, в том числе специализированных, направлена на разработку и внедрение международных стандартов ПОД/ФТ, развитие международного сотрудничества в этой сфере и осуществление программ оказания технического содействия государствам в разработке и внедрении соответствующих правовых механизмов ПОД/ФТ, подготовку кадров для национальных систем ПОД/ФТ.

Слайд 45К этим организациям следует отнести Группу разработки финансовых мер борьбы с отмыванием

капитала (ФАТФ), Группу подразделений финансовой разведки «Эгмонт», «Группу семи/восьми», Управление ООН по наркотикам и преступности, Контртеррористический комитет ООН, МВФ, Всемирный банк.

С целью противодействия процессу легализации доходов, полученных преступным путем, а также для унификации процессов разработки и осуществления координированных мер по борьбе с отмыванием денег на международном и национальном уровнях в 1989 г. была создана межправительственная организация – Группа разработки финансовых мер по борьбе с отмыванием денег(ФАТФ) (Financial Action Task Force on Money Laundering - FATF), которая была учреждена «семеркой» ведущих индустриальных держав:

Слайд 46США, Япония, Германия, Великобритания, Франция, Италия, Канада и Европейской комиссией в ходе

Парижской встречи на высшем уровне в июле 1989 года по инициативе Президента Франции.

В настоящее время в ФАТФ входят 34 страны-участницы и две международные организации. Российская Федерация принята в члены ФАТФ на Пленарном заседании в июне 2003 года. Секретариат ФАТФ расположен в штаб-квартире Организации экономического сотрудничества и развития (ОЭСР) в г. Париже. При этом ФАТФ независима и не входит в структуру ОЭСР или какой-либо другой международной организации.

Слайд 47ФАТФ поддерживает контакты с ООН, Советом Европы, Всемирным банком, Европейским банком реконструкции

и развития, Международным валютным фондом, Интерполом, Европолом, Всемирной таможенной организацией и другими международными организациями, а также с международным профессиональным объединением подразделений финансовой разведки (ПФР) – Группой «Эгмонт». Основной задачей ФАТФ является выработка рекомендаций в области борьбы с отмыванием денег и финансированием терроризма.

Слайд 48Важную роль в обеспечении функционирования мировой и национальной системы ПОД/ФТ являются 40

Рекомендаций ФАТФ , разработанные в 1990 году и пересматривающиеся в среднем один раз в пять лет (последний раз в феврале 2012 года), а также 9 Специальных рекомендаций в сфере противодействия финансированию терроризма, которые были разработаны после событий 11 сентября 2001 года (одна - в 2001 году, остальные восемь - в 2004 году) в связи с нарастающей угрозой международного терроризма.

Вслед за завершением третьего раунда взаимных оценок своих членов ФАТФ в 2012 г. в тесном сотрудничестве с Региональными группами по типу ФАТФ и организациями-наблюдателями, включая МВФ (Международный Валютный Фонд), Всемирный Банк, ООН, пересмотрела и обновила Рекомендации ФАТФ, которые сейчас носят официальное название:

Слайд 49Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия

массового уничтожения (по состоянию на 15.02.2012). Изменения учитывают новые и возникающие угрозы, проясняют и усиливают многие из существующих обязательств, сохраняя в то же время необходимую преемственность и строгость Рекомендаций. Рекомендации ФАТФ признаны более чем 180 странами и являются международным стандартом ПОД/ФТ, представляют собой всеобъемлющий свод организационно-правовых мер по созданию в каждой стране эффективного режима ПОД/ФТ, комплексность и универсальность которых выражается в максимально широком охвате вопросов, связанных с организацией ПОД/ФТ на национальном и международном уровнях;

Слайд 50тесной взаимосвязи с международными конвенциями, резолюциями Совета Безопасности ООН, актами специализированных международных

организаций, посвященными вопросам ПОД/ФТ; предоставлении странам возможности проявлять определенную гибкость при реализации Рекомендаций ФАТФ с учетом национальной специфики и особенностей правовой системы.

Рекомендации ФАТФ не дублируют и не подменяют соответствующие положения иных международных актов, а при необходимости, дополняя их, сводят в единую систему организационных принципов и правовых норм, играя при этом важную роль в процессе кодификации норм и правил в сфере ПОД/ФТ.

ФАТФ поддерживает партнерские отношения с региональными группами по типу ФАТФ (РГТФ), объединяющими страны, готовые к выполнению Рекомендаций ФАТФ.

Слайд 51Для оценки соответствия законодательства стран Рекомендациям ФАТФ разработаны 25 критериев, на основе

которых ФАТФ регулярно определяет юрисдикции, в системах ПОД/ФТ которых имеются стратегические недостатки, и проводит с ними работу по устранению данных недостатков, представляющих угрозу международной финансовой системе.

Все списки ФАТФ можно условно разделить на три уровня:

«черный список» – в него включаются юрисдикции, в отношении которых ФАТФ призывает государства-члены и другие юрисдикции применить контрмеры в целях защиты международной финансовой системы от сохраняющихся значительных рисков отмывания денег и финансирования терроризма, исходящих от данных юрисдикций;

Слайд 52«темно-серый список» – в него включаются юрисдикции со стратегическими недостатками национальных режимов

ПОД/ФТ, которые не достигли достаточного прогресса в устранении недостатков или не выполняют разработанный совместно с ФАТФ план действий по устранению недостатков;

«серый список» – в него включаются юрисдикции со стратегическими недостатками, которые совместно с ФАТФ разработали план действий по их устранению и которые на высоком политическом уровне письменно заявили о готовности устранить указанные недостатки.

Попадание в первые два списка («черный» и «темно-серый») является наиболее «опасным» для государств с точки зрения применения к ним финансовых санкций со стороны международного сообщества за невыполнение Рекомендаций ФАТФ.

Слайд 53

«Серый список» ФАТФ является более мягкой формой принуждения государств к выполнению

Рекомендаций ФАТФ. Публикация «черного» и «темно-серого» списков ФАТФ осуществляется в виде публичного заявления ФАТФ, «серого списка» – в виде отдельного документа под названием «Непрерывный процесс повышения глобального соответствия требованиям ПОД/ФТ».

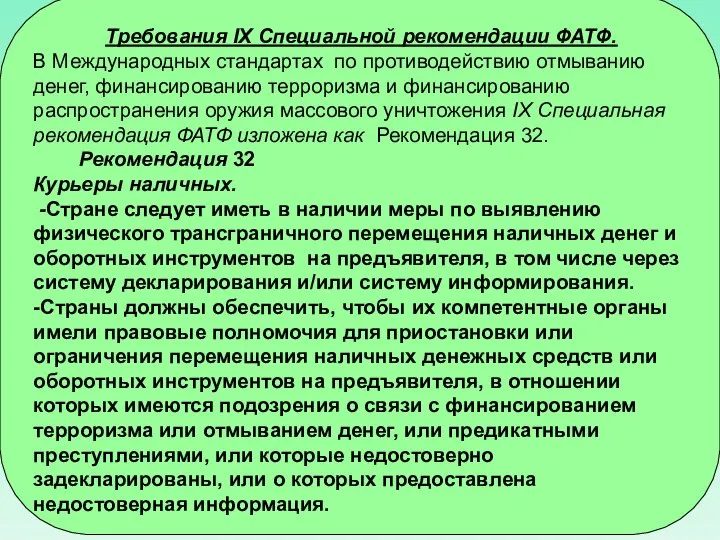

Слайд 54Требования IX Специальной рекомендации ФАТФ.

В Международных стандартах по противодействию отмыванию денег, финансированию

терроризма и финансированию распространения оружия массового уничтожения IX Специальная рекомендация ФАТФ изложена как Рекомендация 32.

Рекомендация 32

Курьеры наличных.

-Стране следует иметь в наличии меры по выявлению физического трансграничного перемещения наличных денег и оборотных инструментов на предъявителя, в том числе через систему декларирования и/или систему информирования.

-Страны должны обеспечить, чтобы их компетентные органы имели правовые полномочия для приостановки или ограничения перемещения наличных денежных средств или оборотных инструментов на предъявителя, в отношении которых имеются подозрения о связи с финансированием терроризма или отмыванием денег, или предикатными преступлениями, или которые недостоверно задекларированы, или о которых предоставлена недостоверная информация.

Слайд 55-Страны должны обеспечить наличие эффективных, соразмерных и сдерживающих санкций в отношении лиц,

которые осуществляют недостоверное декларирование или информирование. В случаях, когда наличные денежные средства или оборотные инструменты на предъявителя связаны с финансированием терроризма, отмыванием денег, или преступлениями, страны должны также принять меры, включая законодательные, соответствующие Рекомендации 4, которые позволяли бы обеспечить конфискацию таких наличных денежных средств или ценных бумаг.

Слайд 56Рекомендация 32 была разработана с целью обеспечения того, чтобы террористы и другие

преступники не могли финансировать свою деятельность или отмывать преступные доходы через физическое перемещение через таможенную границу наличных денег и оборотных инструментов на предъявителя. Рекомендация 32 направлена на то, чтобы страны приняли меры для:

- выявления физически перемещаемых через границу наличных денег и оборотных инструментов на предъявителя;

- остановки или задержки перемещения наличных денег и оборотных инструментов на предъявителя, которые могут быть связаны с финансирование терроризма или отмыванием денег;

- остановки или задержки перемещения наличных денег и оборотных инструментов на предъявителя, которые ложно задекларированы или заявлены;

Слайд 57- применения соответствующих санкций за подачу ложных деклараций или заявлений;

- обеспечения возможности

конфискации наличных денег или оборотных инструментов на предъявителя, которые связаны с финансирование терроризма или отмыванием денег.

Для обеспечения выполнения требований Рекомендации 32 страны могут использовать системы декларирования (в устной или письменной форме) и информирования (по запросу органов власти). На национальном уровне должна быть обеспечена координация между таможенными, иммиграционными и другими соответствующими органами по вопросам, связанным с реализацией Рекомендации 32.

Слайд 58Текущее состояние российской системы ПОД/ФТ и основные требования ФАТФ к ее развитию

на современном этапе.

По объектно-субъектным признакам российская национальная система противодействия отмыванию преступных доходов подразделяется на три основных компонента (блока): финансово-надзорный, оперативно-аналитический и правоохранительный блок.

Финансово-надзорный блок включает организации, осуществляющие операции с денежными средствами или иным имуществом, юридических и физических лиц, пользующихся их услугами для совершения финансовых операций, а также регулирующие и надзорные органы.

Финансово-надзорный блок решает задачи идентификации участников финансовых операций и установления соответствующих бенефициаров; выявления операций, которые могут быть связаны с легализацией (отмыванием) преступных доходов или финансированием терроризма; информирования Федеральной службы по финансовому мониторингу (Росфинмониторинг) о подозрительных операциях.

Слайд 59Указом Президента Российской Федерации от 01.11.2001 № 1263 «Об уполномоченном органе по

противодействию легализации (отмыванию) доходов, полученных преступным путем» был создан Комитет Российской Федерации по финансовому мониторингу, который с 01.02.2002 приступил к выполнению возложенных на него задач.

Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» Комитет Российской Федерации по финансовому мониторингу с марта 2004 года был преобразован в Федеральную службу по финансовому мониторингу (Росфинмониторинг).

Слайд 60Надзорные органы осуществляют контроль за сообщающими организациями в сфере ПОД/ФТ.

Оперативно-аналитический блок представлен

Федеральной службой по финансовому мониторингу (Росфинмониторинг) - федеральным органом исполнительной власти, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а также по выработке государственной политики, нормативно-правовому регулированию и координации деятельности в этой сфере иных федеральных органов исполнительной власти. Руководство деятельностью Росфинмониторинга осуществляет Президент Российской Федерации.

Слайд 61Росфинмониторинг уполномочен получать от финансовых посредников (сообщающих организаций) и анализировать сообщения, содержащие

конфиденциальную финансовую информацию, и при выявлении признаков легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, передавать соответствующие материалы в правоохранительные органы.

Правоохранительный блок, обеспечивающий расследование фактов отмывания денег и финансирования терроризма и уголовное преследование лиц, совершивших указанные преступления, представлен Министерством внутренних дел Российской Федерации (МВД России), Федеральной службой безопасности Российской Федерации (ФСБ России), Следственным комитетом Российской Федерации (СК России), Генеральной прокуратурой Российской Федерации (Генпрокуратурой России), Федеральной таможенной службой (ФТС России) и Федеральной налоговой службой (ФНС России).

Слайд 62

Роль и место таможенных органов в обеспечении мер по противодействию легализации

(отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Слайд 63Федеральная таможенная служба входит в правоохранительный блок национальной системы ПОД/ФТ, обеспечивая обнаружение,

выявление, пресечение фактов легализации преступных доходов во внешнеэкономической сфере при перемещении через таможенную границу товаров, транспортных средств, валюты и передачу информации о подозрительных сделках в Росфинмониторинг.

В соответствии с пунктом 4 части 2 статьи 351 Таможенного кодекса ЕАЭС на таможенные органы возложена функция по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при проведении таможенного контроля за перемещением через таможенную границу Союза наличных денежных средств и (или) денежных инструментов.

Слайд 64Меры, предпринимаемые таможенными органами Российской Федерации для реализации рекомендаций ФАТФ.

В целях

реализации положений Таможенного кодекса ЕАЭС разработан и подписан главами государств - членов Таможенного союза Договор о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при перемещении наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного Союза от 19 декабря 2011 года (далее — Договор о ПОД/ФТ). В Российской Федерации Договор о ПОД/ФТ был ратифицирован Федеральным законом от 25.12.2012 № 249-ФЗ.

Слайд 65Договор о ПОД/ФТ разработан в соответствии с международными стандартами и рекомендациями ФАТФ,

в первую очередь IX Специальной рекомендации в сфере противодействия терроризму , и направлен на воспрепятствование возможности использования наличных денежных средств и (или) денежных инструментов, перемещаемых через таможенную границу Таможенного союза, для легализации (отмывания) доходов, полученных преступным путем, и (или) финансирования терроризма.

Основные понятия изложены в ст. 1 Договора о ПОД/ФТ. При этом понятия «наличные денежные средства» и «денежные инструменты» полностью совпадают с формулировкой Договора о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза от 05.07.2010 .

Слайд 66 Доходы, полученные преступным путем - денежные средства или иное имущество, полученные

в результате совершения преступлений, признаваемых таковыми в соответствии с законодательством государства-члена Таможенного союза, принимающего меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, предусмотренные Договором о ПОД/ФТ.

Финансирование терроризма - предоставление или сбор средств либо оказание финансовых услуг с осознанием того, что они предназначены для финансирования организации, подготовки или совершения хотя бы одного из преступлений террористического характера, либо для обеспечения организованной группы, незаконного вооруженного формирования, преступного сообщества (преступной организации), созданных или создаваемых для совершения хотя бы одного из таких преступлений.

Слайд 67Легализация (отмывание) доходов, полученных преступным путем - действия по приданию правомерного характера

владению, пользованию или распоряжению доходами, полученными преступным путем.

Уполномоченный орган - орган государства-члена Таможенного союза, уполномоченный в соответствии с законодательством этого государства-члена Таможенного союза осуществлять сбор, анализ и передачу правоохранительным и (или) таможенным органам информации, касающейся возможных случаев легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

Слайд 68Приостановление перемещения наличных денежных средств и (или) денежных инструментов - действия, предпринимаемые

таможенными органами по временному ограничению права владения, пользования и распоряжения наличными денежными средствами и (или) денежными инструментами на основании информации, предоставленной правоохранительными органами и (или) уполномоченными органами, предшествующие принятию решения о выпуске либо изъятии (аресте) таких наличных денежных средств и (или) денежных инструментов.

Слайд 69В соответствии со ст. 2 Договора о ПОД/ФТ таможенные органы во взаимодействии

с правоохранительными и уполномоченными органами государств-членов Таможенного Союза принимают меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при перемещении наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного Союза в соответствии с Договором о ПОД/ФТ, Договором о Таможенном кодексе Таможенного союза от 27 ноября 2009 года, Договором о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза от 5 июля 2010 года.

Слайд 70Таможенные органы государств-членов Таможенного союза осуществляют контроль за перемещением наличных денежных средств

и (или) денежных инструментов с использованием сведений, заявленных в таможенной декларации, в соответствии с таможенным законодательством Таможенного Союза и законодательством государства-члена Таможенного союза, таможенные органы которого осуществляют такой контроль.

Таможенные органы государств-членов Таможенного Союза отказывают в принятии (регистрации) таможенной декларации в случае, если лицом, перемещающим через таможенную границу Таможенного Союза наличные денежные средства и (или) денежные инструменты, в дополнительном формуляре пассажирской таможенной декларации «Декларация наличных денег и (или) денежных инструментов» или декларации на товары не указаны сведения,

Слайд 71указание которых является обязательным в соответствии с таможенным законодательством Таможенного союза.

В случае

отказа лица от указания недостающих сведений перемещение наличных денежных средств и (или) денежных инструментов не допускается.

Статья 3 Договора о ПОД/ФТ предусматривает, что таможенный орган государства-члена Таможенного союза в целях, указанных в статье 2 Договора о ПОД/ФТ, приостанавливает перемещение наличных денежных средств и (или) денежных инструментов на основании информации, предоставляемой ему правоохранительными органами и (или) уполномоченным органом этого государства-члена Таможенного союза, и незамедлительно информирует об этом орган, предоставивший соответствующую информацию.

Слайд 72Информация, на основании которой таможенный орган государства-члена Таможенного союза приостанавливает перемещение наличных

денежных средств и (или) денежных инструментов, должна содержать следующие сведения, необходимые для идентификации лица, перемещающего наличные денежные средства и (или) денежные инструменты:

- для физических лиц: фамилия, имя и (если иное не вытекает из закона или национального обычая) отчество, дата и место рождения, гражданство;

- для юридических лиц: наименование организации, организационно-правовая форма, адрес местонахождения.

При наличии дополнительно указываются следующие сведения:

Слайд 73- вид и реквизиты документа, удостоверяющего личность: серия и номер документа, дата

выдачи документа (для физических лиц);

- идентификационный (учетный) номер плательщика налогов, сборов (пошлин) или аналогичный номер, присвоенный в стране регистрации (для юридических лиц);

- сведения о маршруте, включая страну убытия/прибытия, дату, вид и номер транспортного средства или рейса;

- иные сведения, имеющиеся у уполномоченного органа и (или) правоохранительных органов, которые по их мнению могут упростить идентификацию лица, перемещающего наличные денежные средства и (или) денежные инструменты.

Ответственность за достоверность и обоснованность предоставленной в таможенный орган информации, на основании которой перемещение наличных денежных средств и (или) денежных инструментов приостановлено, несет орган, предоставивший эту информацию.

Слайд 74При необходимости, в целях идентификации лица, перемещение которым наличных денежных средств и

(или) денежных инструментов необходимо приостановить, таможенные органы государства-члена Таможенного союза взаимодействуют с иными государственными органами этой государства-члена Таможенного союза в соответствии с законодательством этой государства-члена Таможенного союза.

Согласно ст. 4 Договора о ПОД/ФТ, уполномоченный орган государства-члена Таможенного союза в течение трех рабочих дней после дня получения информации от таможенного органа этой государства-члена Таможенного союза о приостановлении перемещения наличных денежных средств и (или) денежных инструментов принимает одно из следующих решений:

Слайд 75-о возврате наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено;

-о направлении в правоохранительные органы этого государства-члена Таможенного союза материалов и информации о возможной связи наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено, с легализацией (отмыванием) доходов, полученных преступным путем, и (или) финансированием терроризма, необходимых для принятия решения в соответствии с Договором о ПОД/ФТ и законодательством этого государства-члена Таможенного союза.

О принятом решении уполномоченный орган незамедлительно информирует соответствующий таможенный орган.

Слайд 76Правоохранительный орган, получивший информацию от таможенного органа или уполномоченного органа о приостановлении

перемещения наличных денежных средств и (или) денежных инструментов, в течение 30 календарных дней после дня приостановления перемещения наличных денежных средств и (или) денежных инструментов принимает одно из следующих решений:

решение о возврате наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено;

процессуальное решение об изъятии (аресте) наличных денежных средств и (или) денежных инструментов, перемещение которых было приостановлено.

О принятом решении правоохранительный орган незамедлительно информирует соответствующий таможенный орган.

Слайд 77В случае принятия процессуального решения об изъятии (аресте) наличных денежных средств и

(или) денежных инструментов, перемещение которых было приостановлено, правоохранительный орган в течение одного рабочего дня после дня принятия такого решения уведомляет об этом в письменной форме лицо, которое перемещало наличные денежные средства и (или) денежные инструменты, перемещение которых приостановлено.

Срок приостановления перемещения наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза не может превышать 30 календарных дней после дня приостановления перемещения наличных денежных средств и (или) денежных инструментов.

Порядок взаимодействия таможенных органов, правоохранительных органов, уполномоченного органа и иных государственных органов государства-члена Таможенного союза определяется законодательством этого государства-члена Таможенного союза.

Слайд 78Согласно ст. 5 Договора о ПОД/ФТ, при приостановлении перемещения наличных денежных средств

и (или) денежных инструментов таможенным органом государства-члена Таможенного союза составляется Акт о приостановлении перемещения через таможенную границу Таможенного союза наличных денежных средств и (или) денежных инструментов в двух экземплярах, один из которых передается лицу, перемещающему наличные денежные средства и (или) денежные инструменты, другой остается в таможенном органе. Форма Акта о приостановлении перемещения через таможенную границу Таможенного союза наличных денежных средств и (или) денежных инструментов утверждена Решением Коллегии Евразийской экономической комиссии от 12.03.2013 № 37 Решение Коллегии Евразийской экономической комиссии от 12.03.2013 № 37 «О форме акта о приостановлении перемещения через таможенную границу Таможенного союза наличных денежных средств и (или) денежных инструментов».

Слайд 79Хранение наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено, осуществляется

таможенными органами в порядке, установленном законодательством

государства-члена Таможенного союза, таможенным органом которой перемещение наличных денежных средств и (или) денежных инструментов приостановлено.

При получении решения уполномоченного органа или правоохранительного органа о возврате наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено, таможенный орган в течение одних суток в письменной форме, заказным почтовым отправлением с уведомлением о вручении, информирует лицо, которое перемещало наличные денежные средства и (или) денежные инструменты, перемещение которых приостановлено, о возврате наличных денежных средств и (или) денежных инструментов.

Слайд 80При непоступлении в таможенный орган в течение предельного срока, установленного статьей 4

Договора о ПОД/ФТ, какого-либо решения, уполномоченного органа или правоохранительного органа, предусмотренного статьей 4 Договора о ПОД/ФТ, таможенный орган в течение одних суток принимает решение о возврате денежных средств и (или) денежных инструментов, перемещение которых приостановлено, и в письменной форме заказным почтовым отправлением с уведомлением о вручении информирует лицо, которое перемещало наличные денежные средства и (или) денежные инструменты, перемещение которых приостановлено о возврате наличных денежных средств и (или) денежных инструментов.

В почтовом отправлении указывается место, где могут быть получены наличные денежные средства и (или) денежные инструменты, перемещение которых приостановлено, сроки их хранения и последствия неполучения.

Слайд 81Предельный срок хранения подлежащих возврату наличных денежных средств и (или) денежных инструментов,

перемещение которых приостановлено, составляет четыре месяца с даты вручения почтового отправления, указанной в уведомлении о вручении, либо с даты получения таможенным органом уведомления о невозможности вручения почтового отправления.

Расходы по хранению и возврату наличных денежных средств и (или) денежных инструментов несет государство-член Таможенного союза, таможенным органом которого перемещение наличных денежных средств и (или) денежных инструментов приостановлено.

Слайд 82В случае если наличные денежные средства и (или) денежные инструменты, перемещение которых

приостановлено, не востребованы лицом или его уполномоченным представителем в сроки, установленные настоящей статьей, они подлежат обращению в собственность государства в соответствии с законодательством государства-члена Таможенного союза, таможенным органом которого перемещение наличных денежных средств и (или) денежных инструментов приостановлено. Обращенные в собственность государства наличные денежные средства и (или) денежные инструменты могут быть возвращены заинтересованному лицу в судебном порядке в соответствии с законодательством государства-члена Таможенного союза, таможенным органом которого перемещение наличных денежных средств и (или) денежных инструментов приостановлено.

Слайд 83Законные действия по приостановлению перемещения наличных денежных средств и (или) денежных инструментов

через таможенную границу Таможенного союза не являются основанием для возникновения гражданско-правовой или иной ответственности таможенных органов, правоохранительных органов и (или) уполномоченных органов государств-членов Таможенного союза за ущерб, в том числе упущенную выгоду, возникшие вследствие такого приостановления.

Статья 6 Договора о ПОД/ФТ предусматривает, что государства-члены Таможенного союза обеспечивают сбор сведений, содержащихся в дополнительном формуляре пассажирской таможенной декларации «Декларация наличных денег и (или) денежных инструментов», а также по уголовным делам, предметом которых являются наличные денежные средства и (или) денежные инструменты, связанные с легализацией доходов, полученных преступным путем, и (или) финансированием терроризма при перемещении через таможенную границу Таможенного союза, и формирование на их основе баз данных.

Слайд 84Государства-члены Таможенного союза осуществляют обмен информацией, содержащейся в базах данных, указанных в

статье 6 Договора о ПОД/ФТ, между уполномоченными органами, правоохранительными органами и таможенными органами государств-членов Таможенного союза в соответствии с отдельными международными договорами.

Приказом ФТС России от 18.03.2013 № 503 «Об утверждении Инструкции о порядке действий должностных лиц таможенных органов при приостановлении и принятии на хранение наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено» разработан порядок действий должностных лиц таможенных органов при приостановлении и принятии на хранение наличных денежных средств и (или) денежных инструментов, перемещение которых приостановлено, у лиц, подозреваемых в причастности к легализации (отмыванию) доходов и финансированию терроризма в соответствии Договором о ПОД/ФТ,

Слайд 85передаче ценностей, перемещение которых приостановлено, правоохранительным органам, а также действия должностных лиц

таможенных органов при возврате принятых на хранение ценностей, перемещение которых приостановлено.

Вышеуказанный порядок применяется должностными лицами таможенных органов, расположенных в автомобильных, железнодорожных, морских (речных) или воздушных пунктах пропуска через государственную границу Российской Федерации.

Ценности, перемещение которых приостановлено, хранятся в сейфах-ячейках, арендованных таможенным органом у кредитной организации на основании заключенного договора между таможенным органом и кредитной организацией.

Слайд 86В целях обеспечения выполнения Рекомендаций ФАТФ, а также реализации положений Договора о

ПОД/ФТ, и с учетом передовых международных практик, таможенным органам Российской Федерации, согласно письма ФТС России 13.11.2012 № 14-98/56157 «О направлении информации», необходимо сконцентрировать работу на следующих направлениях:

совершенствование системы контроля за перемещением через таможенную границу Таможенного союза наличных денежных средств и оборотных документов на предъявителя;

совершенствование межведомственного информационного взаимодействия в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

ФТС России считает приоритетными следующие меры для реализации данных направлений.

Слайд 871. Обеспечение осведомленности физических лиц о порядке перемещения наличных денежных средств и

(или) денежных инструментов через таможенную границу Таможенного союза и облегчения процесса декларирования указанных ценностей. Таможенным органам рекомендуется обеспечить (вне зависимости от вида транспорта) осведомленность физических лиц об их обязанности декларировать наличные денежные средства и (или) денежные инструменты, перемещаемые через таможенную границу Таможенного союза, которая позволит физическому лицу сделать осознанный выбор относительно формы декларирования перемещаемых наличных денежных средств и (или) денежных инструментов.

Слайд 88Информационные стенды, содержащие сведения о порядке перемещения наличных денежных средств и (или)

денежных инструментов через таможенную границу Таможенного союза, применении системы двойного коридора («зеленый» и «красный») и санкциях за недекларирование либо недостоверное декларирование, должны быть достаточного размера для визуального восприятия информации, размещаться в достаточном количестве, в видимых местах, на всех пунктах пропуска через таможенную границу Таможенного союза. Информационные материалы должны быть на государственном языке государства - члена Таможенного союза, английском языке, а также на любом другом языке, использование которого признает целесообразным таможенный орган, в регионе деятельности которого расположено место прибытия товаров на таможенную территорию Таможенного союза и их убытия с этой территории.

Слайд 89В целях облегчения процесса декларирования наличных денежных средств и (или) денежных инструментов,

перемещаемых через таможенную границу Таможенного союза, физические лица должны быть обеспечены достаточным запасом чистых бланков пассажирской таможенной декларации и образцами ее заполнения. Должностные лица таможенных органов должны оказывать содействие физическим лицам в вопросах заполнения дополнительного формуляра пассажирской таможенной декларации «Декларация наличных денег и (или) денежных инструментов».

2. Совершенствование системы сбора информации. Необходимо, по мнению ФТС России, основное внимание уделять сбору информации о перемещении наличных денежных средств и (или) денежных инструментов физическими лицами.

Слайд 90Собираемая информации должна быть полной, достоверной и исчерпывающей. В этих целях необходимо

усилить контроль за формированием на основе данных, содержащихся в пассажирских таможенных декларациях, формы статистической отчетности 1- «вал» «Сведения о ввозе и вывозе наличных денежных средств и (или) денежных инструментов физическими лицами» (приказ ФТС России от 19.01.2012 № 67). При формировании указанной формы отчетности следует обращать внимание на точность заполнения полей формы отчетности, исключая случаи внесения некорректных сведений о перемещении физическим лицом через таможенную границу Таможенного союза наличных денежных средств и (или) денежных инструментов.

Слайд 913. Выявление рисков. В целях выявления таможенными органами физических лиц, причастных к

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, необходимо обеспечить должную координацию деятельности таможенных, правоохранительных и уполномоченных органов, что позволит получать информацию о подозрительных случаях перемещения наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза. Кроме того, для выявления недостоверного декларирования и раскрытия недостоверной информации целесообразно использование системы оценки рисков. В этих целях необходимо проведение аналитической работы, направленной (ориентированной) на выявление подозрительных признаков (факторов риска), таких как частота, в совокупности с целью перемещения, и объем перемещения наличных денежных средств и (или) денежных инструментов, а также маршрут их передвижения.

Слайд 924. Повышение профессионального уровня должностных лиц таможенных органов, их осведомленности и компетентностив

сфере противодействия отмыванию доходов, полученных преступным путем. Реализация этой меры возможна через систему профессионального обучения, переподготовки и повышения квалификации, действующую в таможенных органах Российской Федерации

Информационное сотрудничество между ФТС России и Росфинмониторингом является крайне важным фактором взаимодействия между ведомствами, направленным на обеспечение мер по противодействию легализации доходов, полученных преступным путем, и повышение эффективности работы по предупреждению, выявлению и пресечению фактов данного вида преступлений. Правовую основу взаимодействия составляют Конституция Российской Федерации, международные договоры Российской Федерации. федеральные законы и иные нормативные правовые акты, в том числе:

Слайд 93Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма», Федеральный закон от 12.08.1995 № 144-ФЗ «Об оперативно-розыскной деятельности», Уголовный и Уголовно-процессуальный кодексы Российской Федерации, Положение о представлении информации и документов Федеральной службе по финансовому мониторингу органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, утвержденное постановлением Правительства Российской Федерации от 14.06.2002 № 425, Соглашение об информационном сотрудничестве между Федеральной таможенной службой и Федеральной службой по финансовому мониторингу (от 20.04.2007 №№ 01-08/12, 01-1-13/1),

Слайд 94ведомственные правовые акты, в частности письмо ФТС России от 19.12.2007 № 01-06/48817

«О направлении методических рекомендаций», подготовленное во исполнение постановления координационного совещания руководителей правоохранительных органов Российской Федерации от 22.06.2007 «О мерах по активизации борьбы с легализацией (отмыванием) денежных средств или иного имущества, приобретенных преступным путем».

Информационное взаимодействие строится на принципах законности, уважения и соблюдения конституционных прав, свобод человека и гражданина, конфиденциальности и основывается на использовании нормативно-справочной, статистической и другой информации, содержащейся в базах данных, имеющихся у ФТС России и Росфинмониторинга и не относящейся к сведениям, составляющим государственную тайну.

Слайд 95Основными задачами информационного взаимодействия на стадии на стадии выявления и проверки информации

о фактах легализации (отмывания) доходов, полученных преступным путем при производстве дознания по уголовным делам являются:

1) для Росфинмониторинга:

а) идентификация лиц, проходящих по материалам финансового мониторинга и операций с денежными средствами или иным имуществом и проверяемых Росфинмониторингом по подозрению на причастность к легализации (отмыванию) доходов, полученных преступным путем;

б) получение имеющихся в таможенных органах данных, указывающих на возможное преступное происхождение денежных средств или иного имущества, операции с которыми проверяются Росфинмониторингом, а также сведений о лицах, подозреваемых в финансировании терроризма;

Слайд 962)для таможенных органов:

а) проверка юридических и физических лиц на предмет наличия (отсутствия)

в базе данных Росфинмониторинга сведений о совершении ими операций, возможно, направленных на легализацию (отмывание) преступных доходов.

Информационное взаимодействие осуществляется на федеральном уровне (в лице Руководителя ФТС России, уполномоченных заместителей Руководителя ФТС России, начальников и уполномоченных заместителей начальников структурных подразделений центрального аппарата ФТС России, руководителя Росфинмониторинга, его уполномоченных заместителей, уполномоченных руководителей структурных подразделений центрального аппарата Росфинмониторинга), на уровне федеральных округов и уровне субъектов Российской Федерации (в лице начальников РТУ ФТС России, начальников таможен и их заместителей по правоохранительной деятельности, руководителей межрегиональных управлений Росфинмониторинга по федеральным округам).

Слайд 97Основными формами взаимодействия являются:

информационный обмен между Росфинмониторингом и таможенными органами, осуществляемый посредством

направления письменных запросов и ответов на них;, и получение информации в электронном виде из баз данных Росфинмониторинга, к которым обеспечен соответствующий доступ.

В рамках Соглашения от 20.04.2007 №№ 01-08/12, 01-1-13/1 ФТС России представляет Росфинмониторингу информацию:

1) нормативно-справочного характера;

2) о статистике внешней торговле Российской Федерации;

Слайд 983) о товарах и транспортных средствах, в отношении которых совершались таможенные операции

и проводился таможенный контроль в связи с их перемещением через таможенную границу и изменением таможенной процедуры (на основе деклараций на товары);

4) о перемещении физическими лицами через таможенную границу иностранной валюты в размере, превышающем в рублевом эквиваленте 10 тыс. долл. США;

Эти данные формируются ежемесячно с нарастающим итогом Управлением торговых ограничений, валютного и экспортного контроля ФТС России по таким реквизитам отчета, как: фамилия, имя, отчество физического лица; его статус; данные документа, удостоверяющего личность; направление перемещения валюты; код валюты; сумма;

Слайд 99 код таможенного органа, через который осуществлялось перемещение валюты через таможенную границу;

дата совершения таможенных операций; код страны гражданства физического лица; код страны ввоза/вывоза валюты;

5) информацию из базы данных ФТС России по административным правонарушениям, предусмотренным статьями 15.25, 16.4 и 16.19 КоАП;

6) информацию, имеющуюся в базе данных валютного контроля ФТС России, о паспортах сделок и поступлении выручки от экспорта товаров.

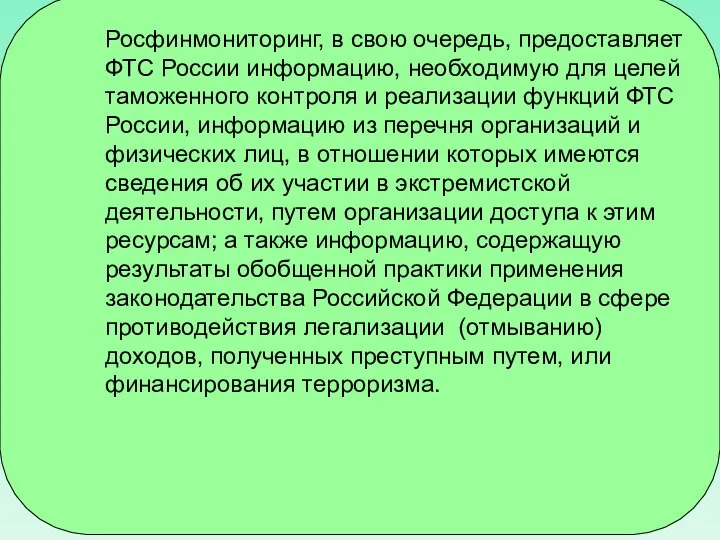

Слайд 100Росфинмониторинг, в свою очередь, предоставляет ФТС России информацию, необходимую для целей таможенного

контроля и реализации функций ФТС России, информацию из перечня организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности, путем организации доступа к этим ресурсам; а также информацию, содержащую результаты обобщенной практики применения законодательства Российской Федерации в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, или финансирования терроризма.

Основы мировых религиозных культур

Основы мировых религиозных культур Таблица харизматичности

Таблица харизматичности Преддипломная практика(стажировка)

Преддипломная практика(стажировка) Добрая суббота

Добрая суббота Состав и структура сообщества

Состав и структура сообщества Профессия – «Фотограф»

Профессия – «Фотограф» КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА

КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА Оружие массового поражения. Химическое оружие

Оружие массового поражения. Химическое оружие Соціальні відхилення та конфлікти

Соціальні відхилення та конфлікти Антимонопольное право Бобылева

Антимонопольное право Бобылева Презентация на тему Итоговое сочинение по литературе

Презентация на тему Итоговое сочинение по литературе Лувр

Лувр Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР

Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР Использование технологии проблемного обучения в процессе преподавания географии

Использование технологии проблемного обучения в процессе преподавания географии Эвритмия как знаковая система

Эвритмия как знаковая система Конфликт в психологии

Конфликт в психологии Счастливый случай

Счастливый случай ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА

ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА Первые Олимпийские игры

Первые Олимпийские игры 1-4 декабря 2009

1-4 декабря 2009 Человек. Социально-психологические особенности человека:

Человек. Социально-психологические особенности человека: Алкоголь и мозг

Алкоголь и мозг Презентация на тему Электрическое напряжение. Вольтметр

Презентация на тему Электрическое напряжение. Вольтметр  Дипломная работа

Дипломная работа Презентация на тему Скульптура и рельеф Древней Греции

Презентация на тему Скульптура и рельеф Древней Греции Народные промыслы Центральной России

Народные промыслы Центральной России Найди слово 1

Найди слово 1 Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова

Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова