- Пути минимизации НДС

Содержание

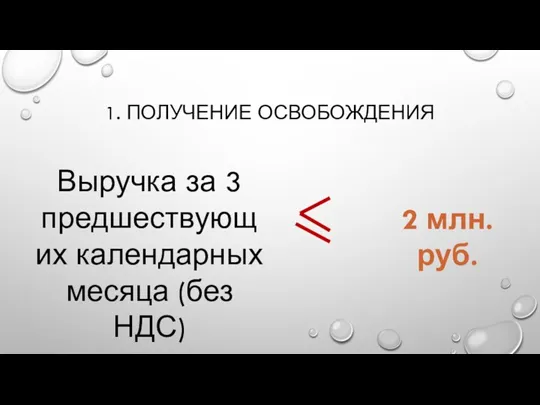

- 2. 1. ПОЛУЧЕНИЕ ОСВОБОЖДЕНИЯ Выручка за 3 предшествующих календарных месяца (без НДС) 2 млн. руб.

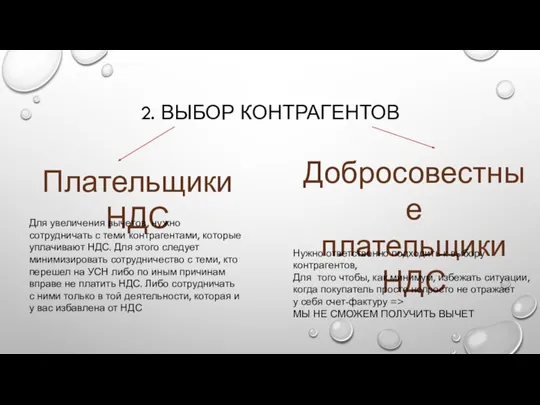

- 3. 2. ВЫБОР КОНТРАГЕНТОВ Плательщики НДС Добросовестные плательщики НДС Для увеличения вычетов, нужно сотрудничать с теми контрагентами,

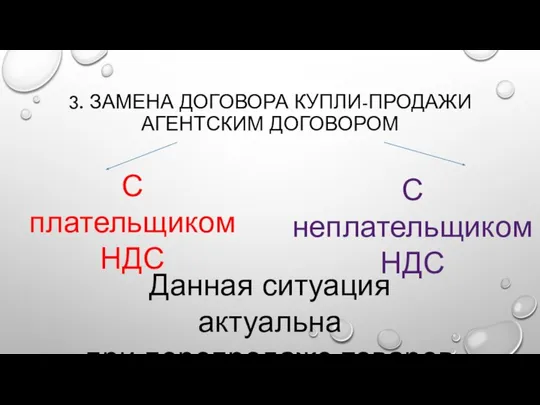

- 4. 3. ЗАМЕНА ДОГОВОРА КУПЛИ-ПРОДАЖИ АГЕНТСКИМ ДОГОВОРОМ С плательщиком НДС С неплательщиком НДС Данная ситуация актуальна при

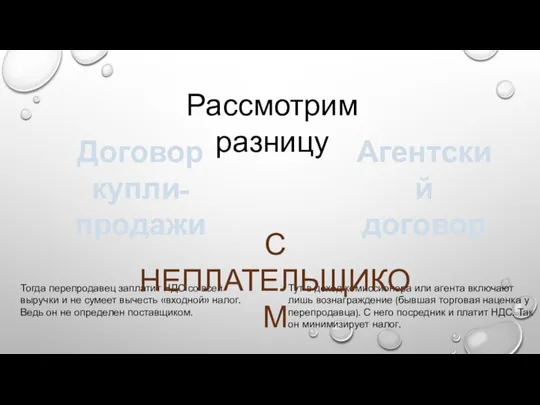

- 5. Рассмотрим разницу Агентский договор Договор купли-продажи Тогда перепродавец заплатит НДС со всей выручки и не сумеет

- 6. 4. АССОРТИМЕНТ ПРОДУКЦИИ СУММА НДС ЗАВИСИТ И ОТ АССОРТИМЕНТА ПРОДУКЦИИ, ПОСКОЛЬКУ ПО НЕКОТОРЫМ ТОВАРАМ ИСПОЛЬЗУЮТ ПОНИЖЕННУЮ

- 7. 5. ЭКПОРТ МОЖНО ДОБИТЬСЯ СНИЖЕНИЯ НДС, УВЕЛИЧИВАЯ ДОЛЮ ЭКСПОРТИРУЕМЫХ ТОВАРОВ. ВЕДЬ ПО НИМ НУЛЕВАЯ СТАВКА.

- 8. 6. ОФОРМЛЕНИЕ ДОКУМЕНТОВ, В ЧАСТНОСТИ ДОСТАВКИ (ДЛЯ КОНКРЕТНОЙ СИТУАЦИИ) ПРОДАВЦОМ ОСУЩЕСТВЛЯЕТСЯ ДОСТАВКА ТОВАРОВ, ОБЛАГАЕМЫХ ПО СТАВКЕ

- 9. 7. АВАНСЫ ОПТИМИЗАЦИЯ НДС ЗАКЛЮЧАЕТСЯ НЕ ТОЛЬКО В ЕГО СОКРАЩЕНИИ. ВАЖНЫ И МЕТОДЫ, ПОЗВОЛЯЮЩИЕ ОТЛОЖИТЬ УПЛАТУ

- 11. Скачать презентацию

Слайд 32. ВЫБОР КОНТРАГЕНТОВ

Плательщики НДС

Добросовестные

плательщики НДС

Для увеличения вычетов, нужно сотрудничать с теми

2. ВЫБОР КОНТРАГЕНТОВ

Плательщики НДС

Добросовестные

плательщики НДС

Для увеличения вычетов, нужно сотрудничать с теми

Слайд 43. ЗАМЕНА ДОГОВОРА КУПЛИ-ПРОДАЖИ АГЕНТСКИМ ДОГОВОРОМ

С плательщиком

НДС

С неплательщиком

НДС

Данная ситуация актуальна

при

3. ЗАМЕНА ДОГОВОРА КУПЛИ-ПРОДАЖИ АГЕНТСКИМ ДОГОВОРОМ

С плательщиком

НДС

С неплательщиком

НДС

Данная ситуация актуальна

при

Слайд 5Рассмотрим разницу

Агентский

договор

Договор купли-продажи

Тогда перепродавец заплатит НДС со всей выручки и не

Рассмотрим разницу

Агентский

договор

Договор купли-продажи

Тогда перепродавец заплатит НДС со всей выручки и не

Слайд 64. АССОРТИМЕНТ ПРОДУКЦИИ

СУММА НДС ЗАВИСИТ И ОТ АССОРТИМЕНТА ПРОДУКЦИИ, ПОСКОЛЬКУ ПО НЕКОТОРЫМ

4. АССОРТИМЕНТ ПРОДУКЦИИ

СУММА НДС ЗАВИСИТ И ОТ АССОРТИМЕНТА ПРОДУКЦИИ, ПОСКОЛЬКУ ПО НЕКОТОРЫМ

Слайд 75. ЭКПОРТ

МОЖНО ДОБИТЬСЯ СНИЖЕНИЯ НДС, УВЕЛИЧИВАЯ ДОЛЮ ЭКСПОРТИРУЕМЫХ ТОВАРОВ. ВЕДЬ ПО НИМ НУЛЕВАЯ

5. ЭКПОРТ

МОЖНО ДОБИТЬСЯ СНИЖЕНИЯ НДС, УВЕЛИЧИВАЯ ДОЛЮ ЭКСПОРТИРУЕМЫХ ТОВАРОВ. ВЕДЬ ПО НИМ НУЛЕВАЯ

Слайд 86. ОФОРМЛЕНИЕ ДОКУМЕНТОВ, В ЧАСТНОСТИ ДОСТАВКИ (ДЛЯ КОНКРЕТНОЙ СИТУАЦИИ)

ПРОДАВЦОМ ОСУЩЕСТВЛЯЕТСЯ ДОСТАВКА ТОВАРОВ,

6. ОФОРМЛЕНИЕ ДОКУМЕНТОВ, В ЧАСТНОСТИ ДОСТАВКИ (ДЛЯ КОНКРЕТНОЙ СИТУАЦИИ)

ПРОДАВЦОМ ОСУЩЕСТВЛЯЕТСЯ ДОСТАВКА ТОВАРОВ,

Слайд 97. АВАНСЫ

ОПТИМИЗАЦИЯ НДС ЗАКЛЮЧАЕТСЯ НЕ ТОЛЬКО В ЕГО СОКРАЩЕНИИ. ВАЖНЫ И МЕТОДЫ,

7. АВАНСЫ

ОПТИМИЗАЦИЯ НДС ЗАКЛЮЧАЕТСЯ НЕ ТОЛЬКО В ЕГО СОКРАЩЕНИИ. ВАЖНЫ И МЕТОДЫ,

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;