- Учет расчетных операций

Содержание

- 2. * ВОПРОСЫ: 1.Понятие дебиторской и кредиторской задолженности 2.Учет расчетов с поставщиками 3. Учет расчетов с покупателями

- 3. * 1.Понятие дебиторской и кредиторской задолженности Дебиторская задолженность – задолженность других организаций, работников и физических лиц

- 4. * Кредиторская задолженность – задолженность данной организации другим организациям, работникам и лицам – кредиторам Счета учета

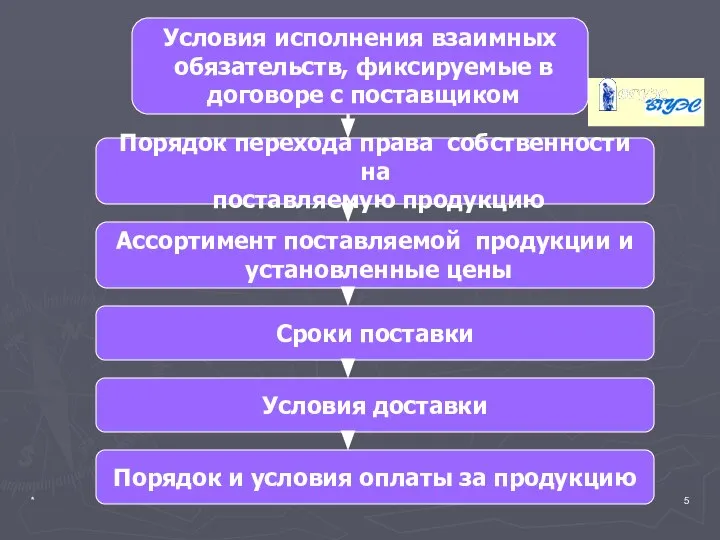

- 5. * Условия исполнения взаимных обязательств, фиксируемые в договоре с поставщиком Порядок перехода права собственности на поставляемую

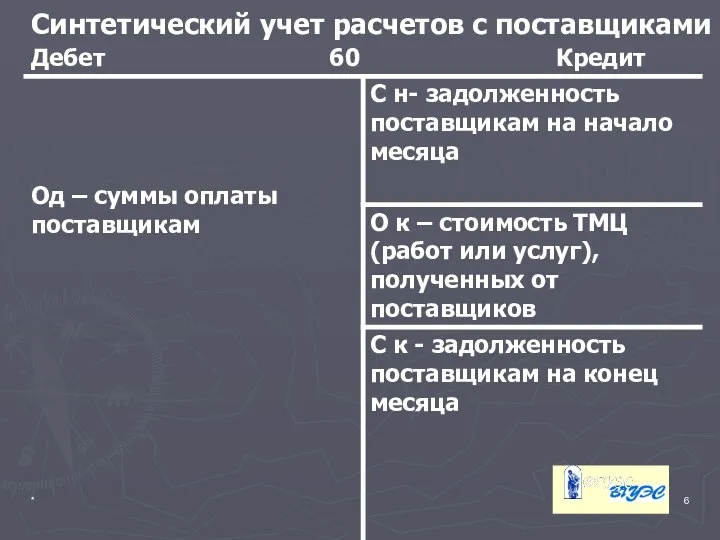

- 6. * Синтетический учет расчетов с поставщиками

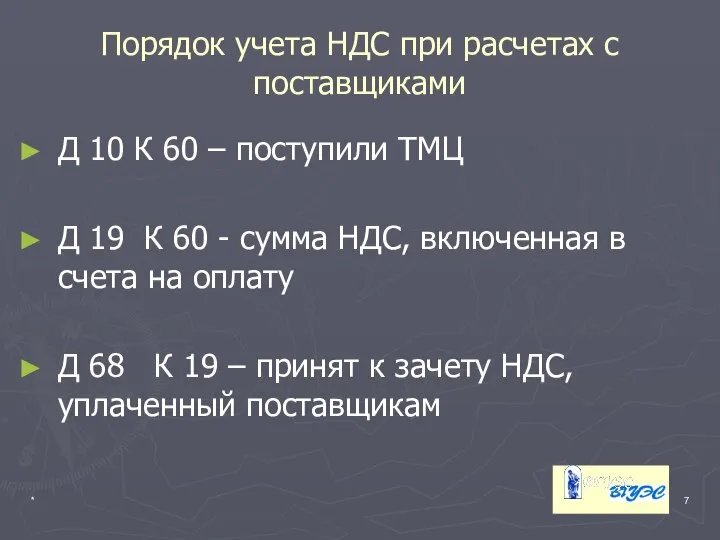

- 7. * Порядок учета НДС при расчетах с поставщиками Д 10 К 60 – поступили ТМЦ Д

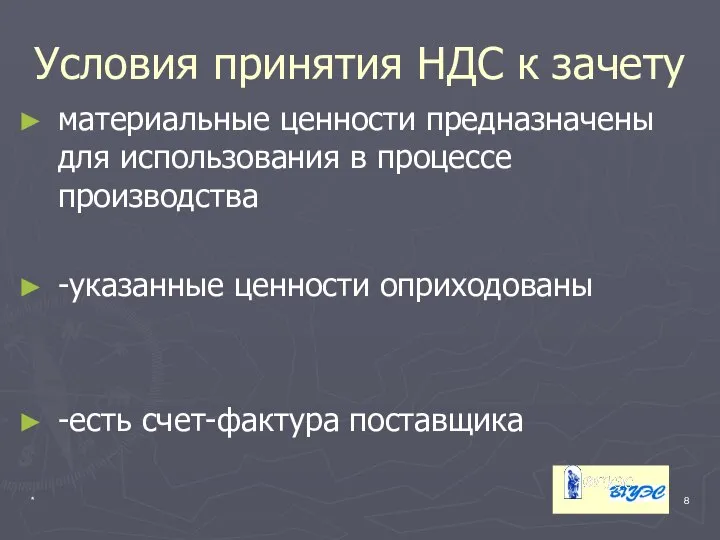

- 8. * Условия принятия НДС к зачету материальные ценности предназначены для использования в процессе производства -указанные ценности

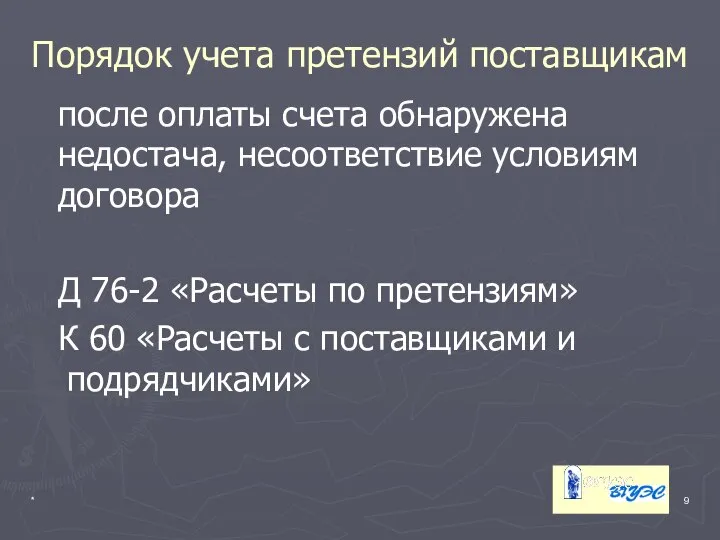

- 9. * Порядок учета претензий поставщикам после оплаты счета обнаружена недостача, несоответствие условиям договора Д 76-2 «Расчеты

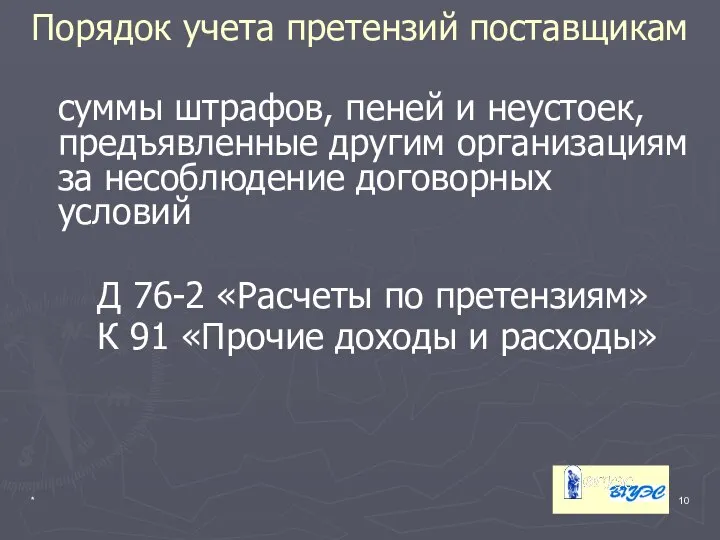

- 10. * Порядок учета претензий поставщикам суммы штрафов, пеней и неустоек, предъявленные другим организациям за несоблюдение договорных

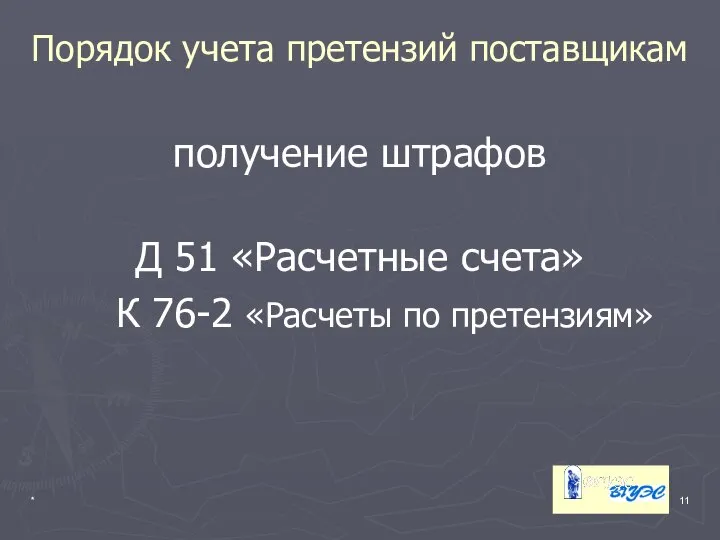

- 11. * Порядок учета претензий поставщикам получение штрафов Д 51 «Расчетные счета» К 76-2 «Расчеты по претензиям»

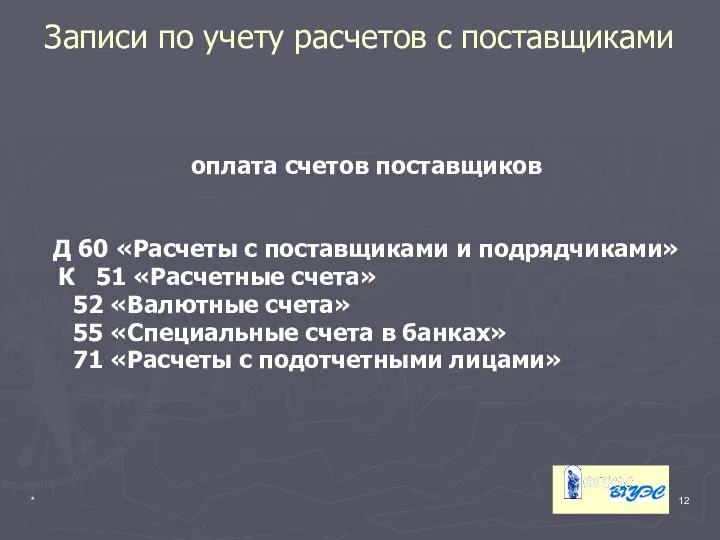

- 12. * Записи по учету расчетов с поставщиками оплата счетов поставщиков Д 60 «Расчеты с поставщиками и

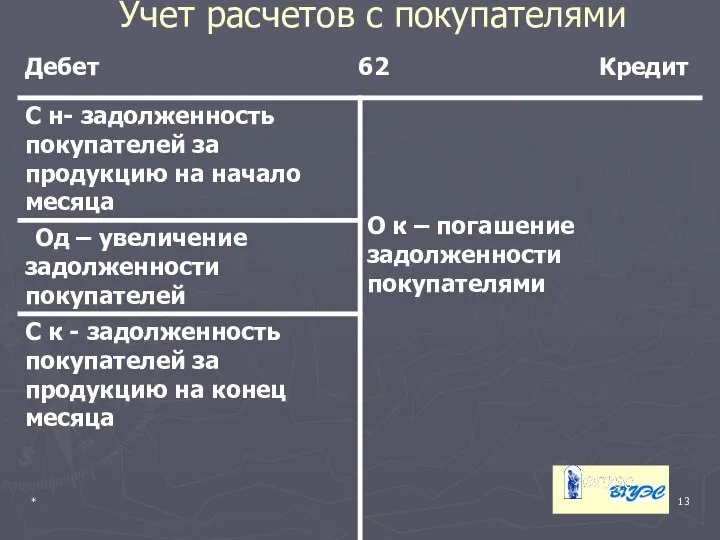

- 13. * Учет расчетов с покупателями

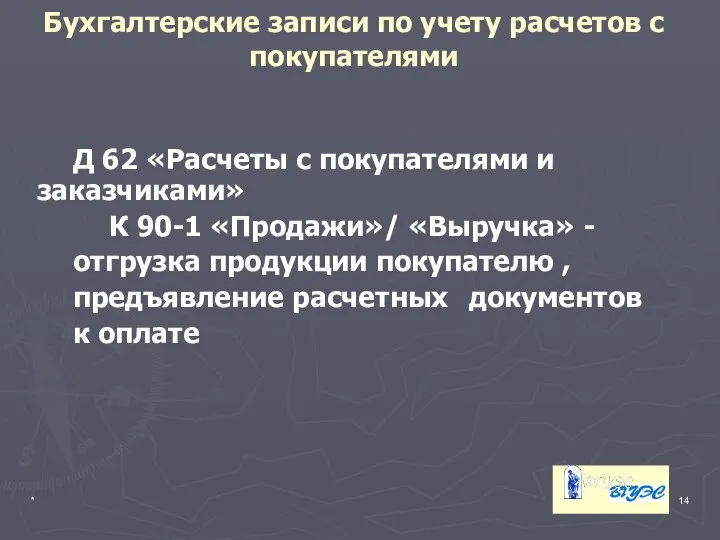

- 14. * Д 62 «Расчеты с покупателями и заказчиками» К 90-1 «Продажи»/ «Выручка» - отгрузка продукции покупателю

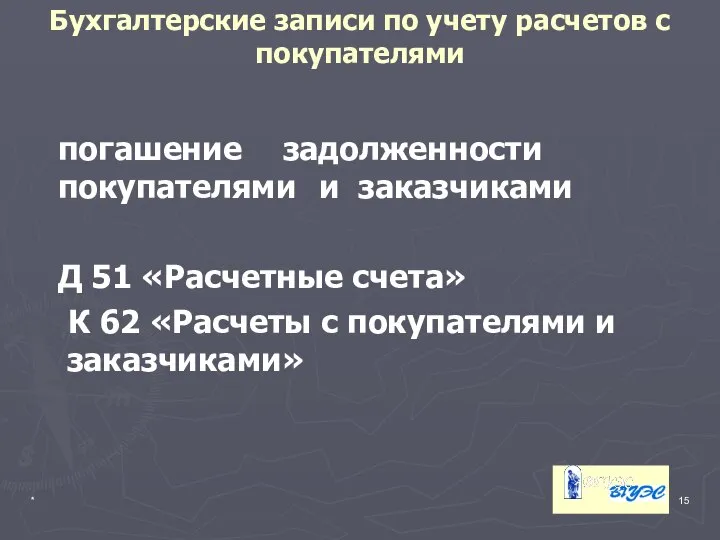

- 15. * Бухгалтерские записи по учету расчетов с покупателями погашение задолженности покупателями и заказчиками Д 51 «Расчетные

- 16. * Учет расчетов с подотчетными лицами

- 17. * Оформление командировки Приказ Расчет аванса Выдача аванса Авансовый отчет

- 18. * Порядок учета расходов по служебной командировке Расходы на проезд Расходы на проживание Суточные

- 19. * Оформление хозяйственных расходов Авансовые отчеты с приложением документов (товарных чеков, счетов и пр.), подтверждающих произведенные

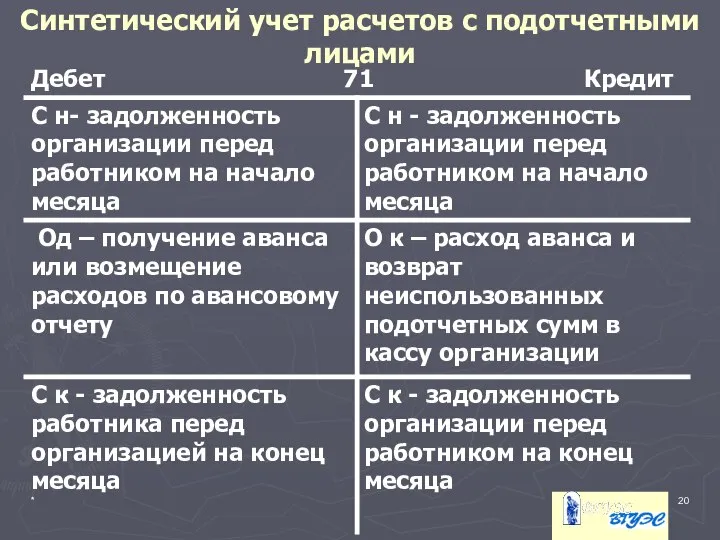

- 20. * Синтетический учет расчетов с подотчетными лицами

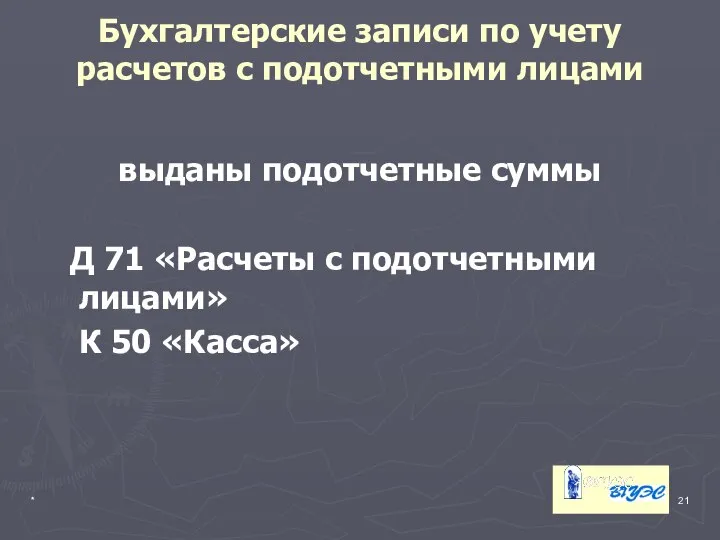

- 21. * Бухгалтерские записи по учету расчетов с подотчетными лицами выданы подотчетные суммы Д 71 «Расчеты с

- 22. * Авансовый отчет утвержден, материальные ценности ( вложения во внеоборотные активы, материалы) приняты к учету Д

- 23. * Авансовый отчет утвержден, произведенные расходы списаны на себестоимость продукции Д 20 «Основное производство» (26 «Общехозяйственные

- 25. Скачать презентацию

Слайд 2*

ВОПРОСЫ:

1.Понятие дебиторской и кредиторской задолженности

2.Учет расчетов с поставщиками

3. Учет расчетов с

*

ВОПРОСЫ:

1.Понятие дебиторской и кредиторской задолженности

2.Учет расчетов с поставщиками

3. Учет расчетов с

Слайд 3*

1.Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – задолженность других организаций, работников

*

1.Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – задолженность других организаций, работников

Слайд 4*

Кредиторская задолженность – задолженность

данной организации другим организациям,

работникам и лицам –

*

Кредиторская задолженность – задолженность

данной организации другим организациям,

работникам и лицам –

Слайд 5*

Условия исполнения взаимных

обязательств, фиксируемые в

договоре с поставщиком

Порядок перехода права собственности

*

Условия исполнения взаимных

обязательств, фиксируемые в

договоре с поставщиком

Порядок перехода права собственности

Слайд 6*

Синтетический учет расчетов с поставщиками

*

Синтетический учет расчетов с поставщиками

Слайд 7*

Порядок учета НДС при расчетах с поставщиками

Д 10 К 60 – поступили

*

Порядок учета НДС при расчетах с поставщиками

Д 10 К 60 – поступили

Слайд 8*

Условия принятия НДС к зачету

материальные ценности предназначены для использования в процессе производства

-указанные

*

Условия принятия НДС к зачету

материальные ценности предназначены для использования в процессе производства

-указанные

Слайд 9*

Порядок учета претензий поставщикам

после оплаты счета обнаружена недостача, несоответствие условиям договора

Д 76-2

*

Порядок учета претензий поставщикам

после оплаты счета обнаружена недостача, несоответствие условиям договора

Д 76-2

Слайд 10*

Порядок учета претензий поставщикам

суммы штрафов, пеней и неустоек, предъявленные другим организациям за

*

Порядок учета претензий поставщикам

суммы штрафов, пеней и неустоек, предъявленные другим организациям за

Слайд 11*

Порядок учета претензий поставщикам

получение штрафов

Д 51 «Расчетные счета»

К 76-2 «Расчеты по

*

Порядок учета претензий поставщикам

получение штрафов

Д 51 «Расчетные счета»

К 76-2 «Расчеты по

Слайд 12*

Записи по учету расчетов с поставщиками

оплата счетов поставщиков

Д 60 «Расчеты с поставщиками

*

Записи по учету расчетов с поставщиками

оплата счетов поставщиков

Д 60 «Расчеты с поставщиками

Слайд 13*

Учет расчетов с покупателями

*

Учет расчетов с покупателями

Слайд 14*

Д 62 «Расчеты с покупателями и заказчиками»

К 90-1 «Продажи»/ «Выручка» -

*

Д 62 «Расчеты с покупателями и заказчиками»

К 90-1 «Продажи»/ «Выручка» -

Слайд 15*

Бухгалтерские записи по учету расчетов с покупателями

погашение задолженности покупателями и заказчиками

Д

*

Бухгалтерские записи по учету расчетов с покупателями

погашение задолженности покупателями и заказчиками

Д

Слайд 16*

Учет расчетов с подотчетными лицами

*

Учет расчетов с подотчетными лицами

Слайд 17*

Оформление командировки

Приказ

Расчет аванса

Выдача аванса

Авансовый отчет

*

Оформление командировки

Приказ

Расчет аванса

Выдача аванса

Авансовый отчет

Слайд 18*

Порядок учета расходов по служебной командировке

Расходы на проезд

Расходы на проживание

Суточные

*

Порядок учета расходов по служебной командировке

Расходы на проезд

Расходы на проживание

Суточные

Слайд 19*

Оформление хозяйственных расходов

Авансовые отчеты с приложением документов (товарных чеков, счетов и пр.),

*

Оформление хозяйственных расходов

Авансовые отчеты с приложением документов (товарных чеков, счетов и пр.),

Слайд 20*

Синтетический учет расчетов с подотчетными лицами

*

Синтетический учет расчетов с подотчетными лицами

Слайд 21*

Бухгалтерские записи по учету расчетов с подотчетными лицами

выданы подотчетные суммы

Д 71 «Расчеты

*

Бухгалтерские записи по учету расчетов с подотчетными лицами

выданы подотчетные суммы

Д 71 «Расчеты

Слайд 22*

Авансовый отчет утвержден, материальные ценности

( вложения во внеоборотные активы, материалы) приняты

*

Авансовый отчет утвержден, материальные ценности

( вложения во внеоборотные активы, материалы) приняты

Слайд 23*

Авансовый отчет утвержден,

произведенные расходы списаны

на себестоимость продукции

Д 20 «Основное производство»

*

Авансовый отчет утвержден,

произведенные расходы списаны

на себестоимость продукции

Д 20 «Основное производство»

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;