- Організація управлінського обліку та узагальнення даних для цілей управління. Лекція 15

Содержание

- 2. Підходи до організації управлінського обліку суб’єкта господарювання. Організація фінансового управління за бюджетами. Організаційні регламенти управлінського обліку.

- 3. 1. Підходи до організації управлінського обліку суб’єкта господарювання.

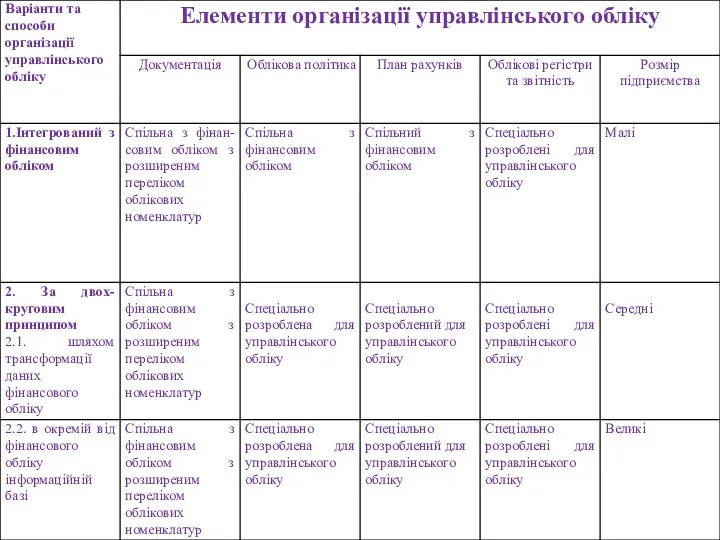

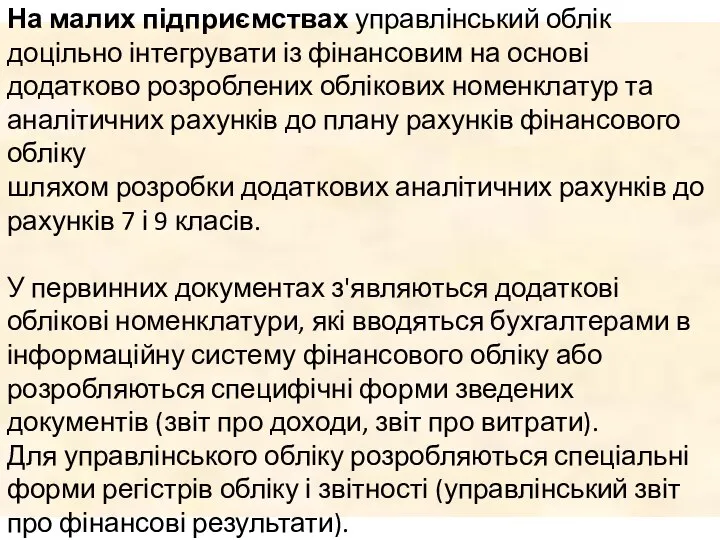

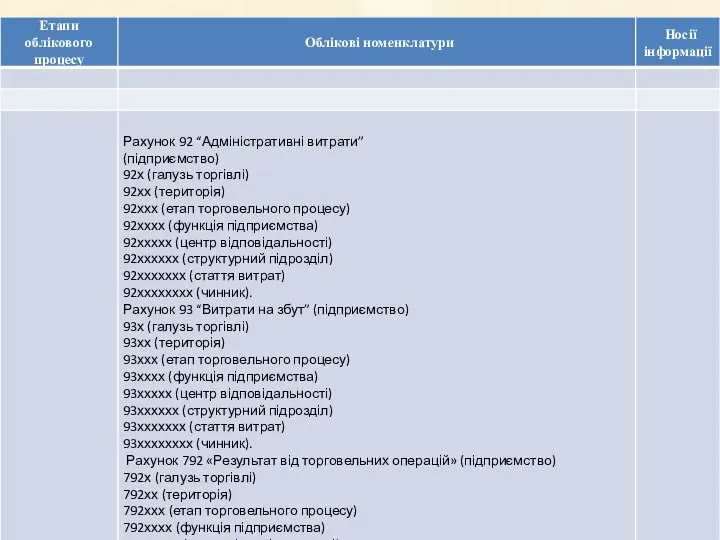

- 5. На малих підприємствах управлінський облік доцільно інтегрувати із фінансовим на основі додатково розроблених облікових номенклатур та

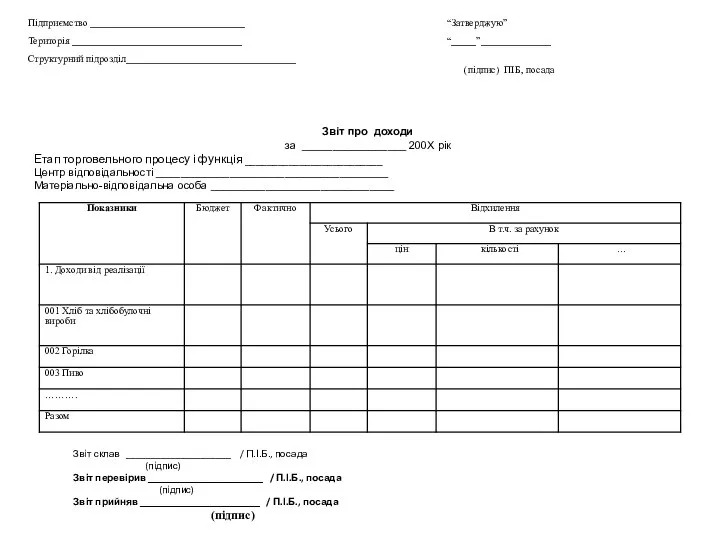

- 8. Звіт про доходи за _________________ 200Х рік Етап торговельного процесу і функція _________________________ Центр відповідальності ______________________________________

- 9. Звіт склав _____________________ / П.І.Б., посада (підпис) Звіт перевірив _______________________ / П.І.Б., посада (підпис) Звіт прийняв

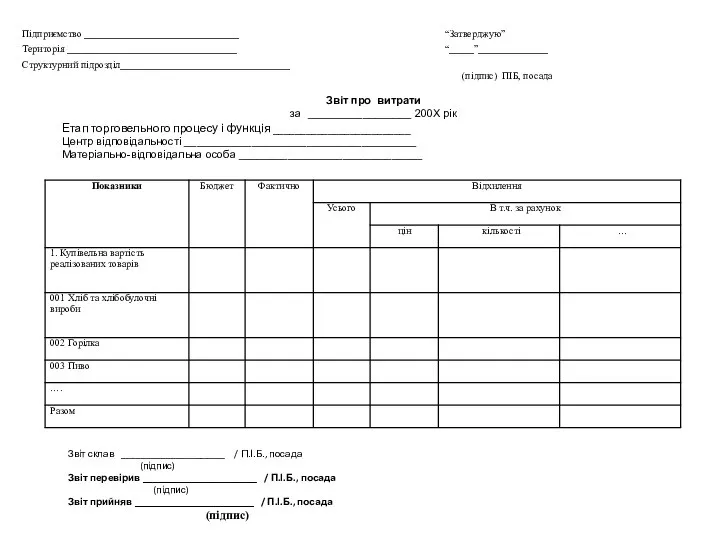

- 11. Звіт склав _____________________ / П.І.Б., посада (підпис) Звіт перевірив _______________________ / П.І.Б., посада (підпис) Звіт прийняв

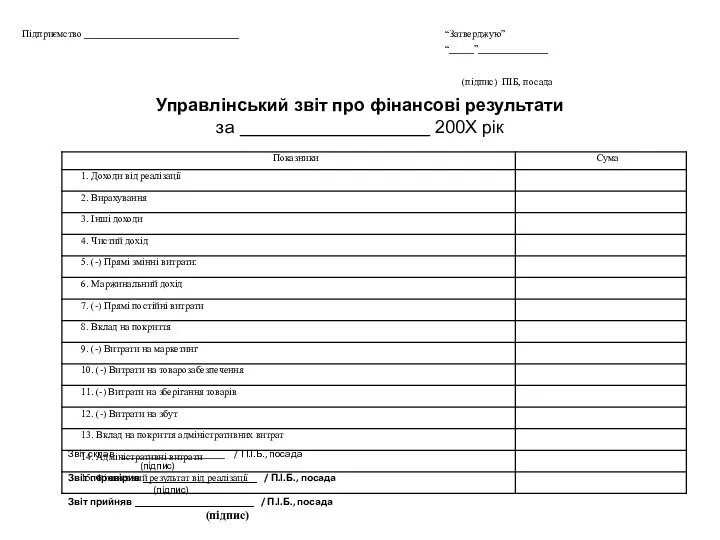

- 12. За другим варіантом можливі два способи збору фактичних даних: шляхом трансформації даних фінансового обліку у відповідності

- 13. 2. Організація фінансового управління за бюджетами.

- 14. EXCEL BРM (Business Performance Management) CPM (Corporate Performance Management) Системи управління ефективністю

- 15. Cистеми бюджетування класу BPM (Business Performance Management): 1) Модулі бюджетування у складі ERP-систем; 2) Окремі модулі

- 16. Модулі бюджетування у складі ERP-систем: SAP, Oracle E-Business Suite, Парус, Галактика, Компас, MBS Axapta, MBS Navision,

- 17. Окремі модулі бюджетування: Geac Performance Management, Cognos Enterprise Planning, PROPHIX, HYPERION Application Suite 4 (HYPERION PILLAR,

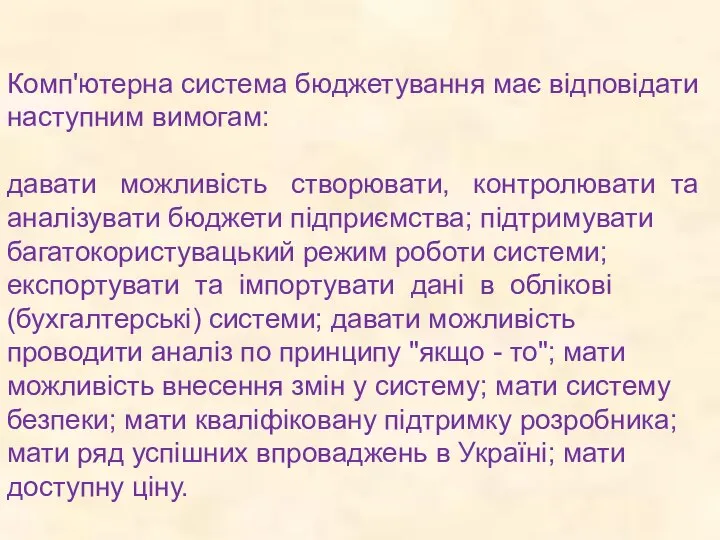

- 18. Комп'ютерна система бюджетування має відповідати наступним вимогам: давати можливість створювати, контролювати та аналізувати бюджети підприємства; підтримувати

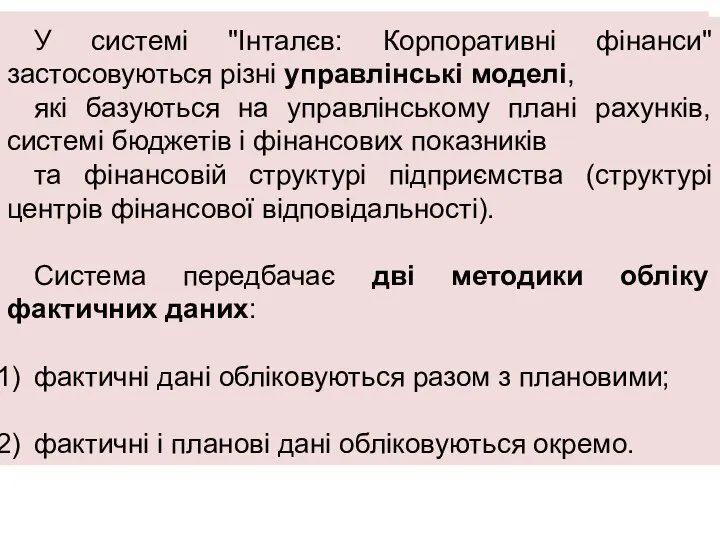

- 19. У системі "Інталєв: Корпоративні фінанси" застосовуються різні управлінські моделі, які базуються на управлінському плані рахунків, системі

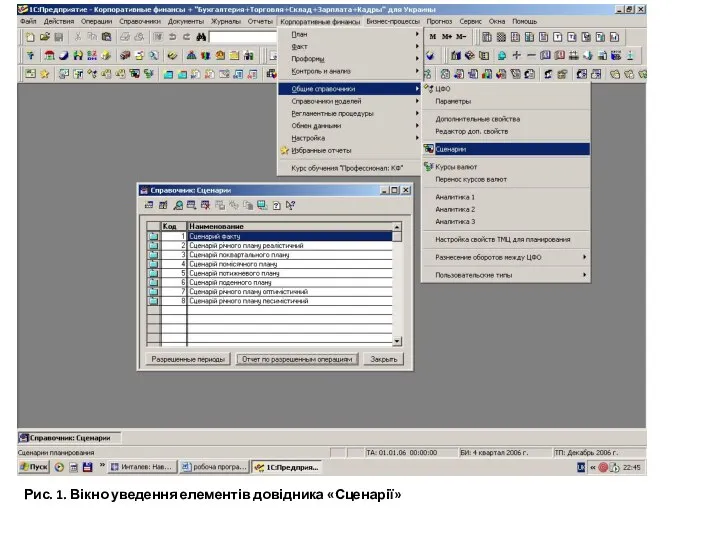

- 20. Рис. 1. Вікно уведення елементів довідника «Сценарії»

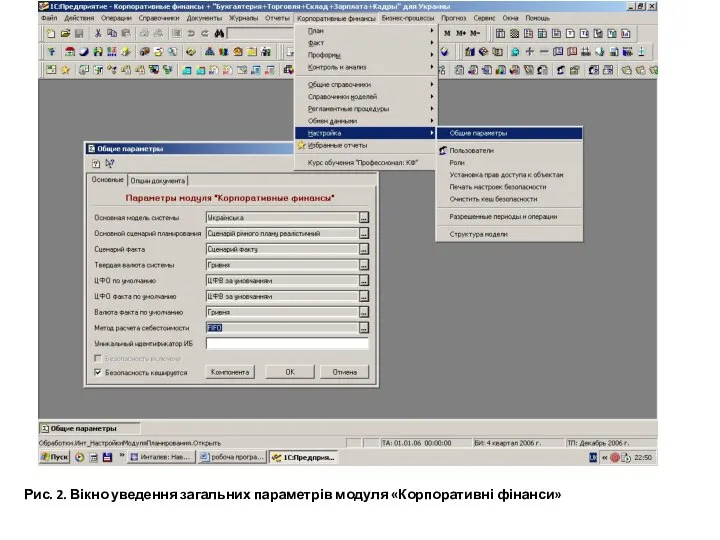

- 21. Рис. 2. Вікно уведення загальних параметрів модуля «Корпоративні фінанси»

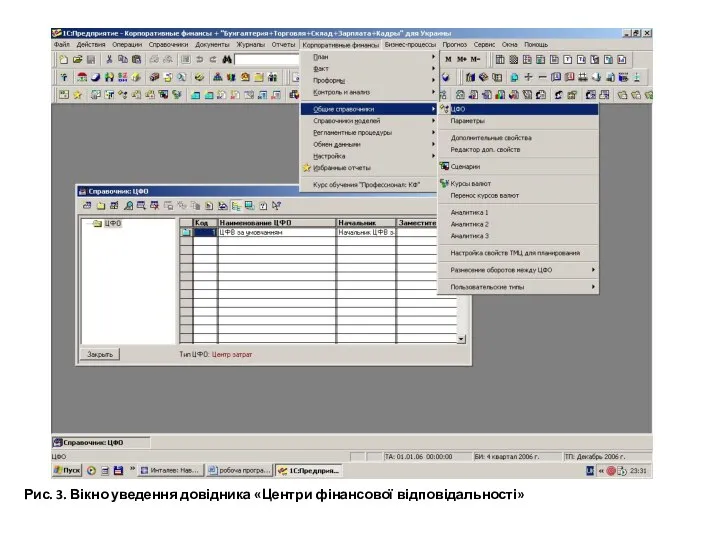

- 22. Рис. 3. Вікно уведення довідника «Центри фінансової відповідальності»

- 23. Управлінський план рахунків вводиться у відповідному пункті меню ПМК „Довідники моделей” – „Управлінський план рахунків”. Увага!

- 24. За методологією “Інталєв” виділяють три групи бюджетів підприємства: 1) бюджети доходів і витрат (БДР); 2) бюджети

- 25. Бюджети класифікуються на: 1)загальний бюджет (бюджет балансу, бюджет фінансових результатів і бюджет руху грошових коштів); 2)функціональні

- 26. Управлінський баланс, звіт про прибутки і збитки та звіт про рух грошових коштів вводяться в пункті

- 27. У системі "Інталєв: Корпоративні фінанси" реалізовані наступні способи введення планових даних: 1) через формування бюджетних операцій;

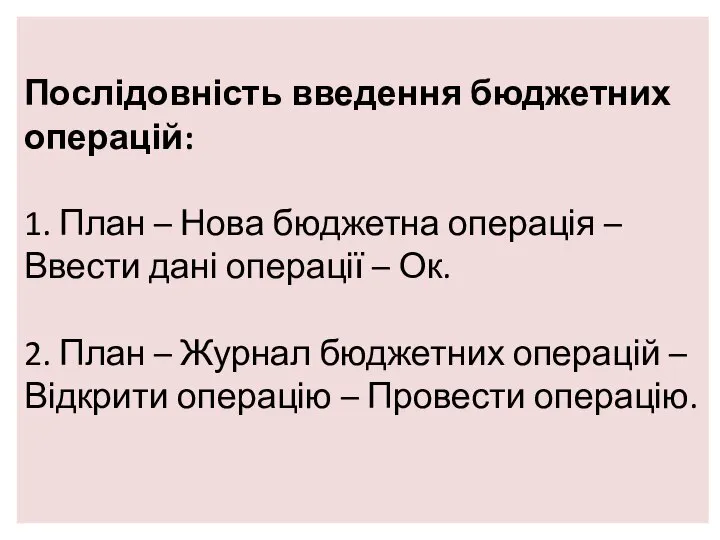

- 28. Послідовність введення бюджетних операцій: 1. План – Нова бюджетна операція – Ввести дані операції – Ок.

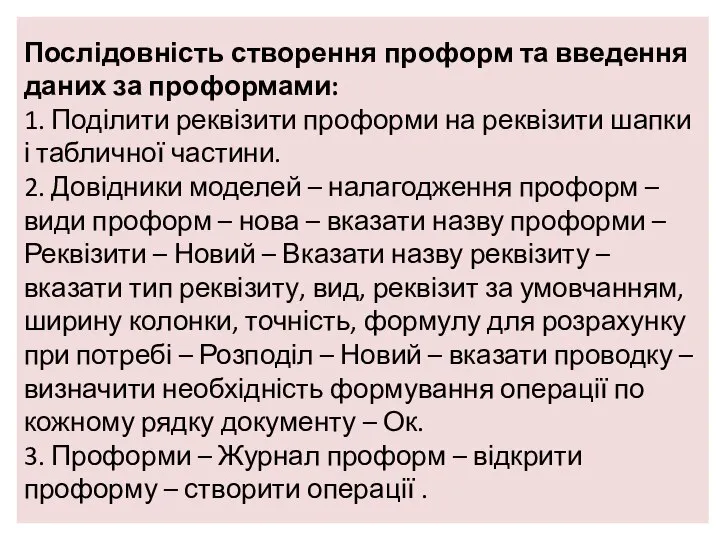

- 29. Послідовність створення проформ та введення даних за проформами: 1. Поділити реквізити проформи на реквізити шапки і

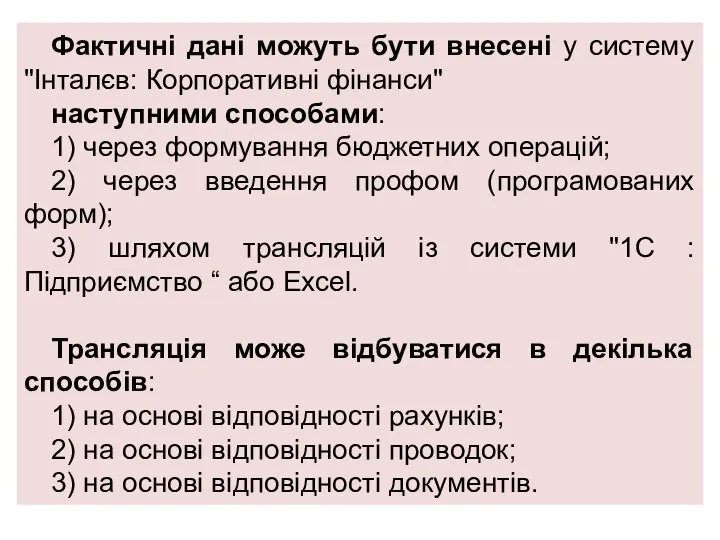

- 30. Фактичні дані можуть бути внесені у систему "Інталєв: Корпоративні фінанси" наступними способами: 1) через формування бюджетних

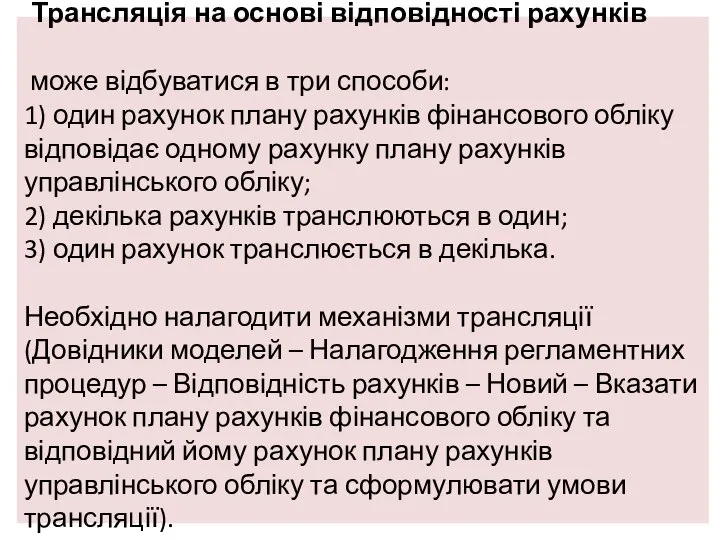

- 31. Трансляція на основі відповідності рахунків може відбуватися в три способи: 1) один рахунок плану рахунків фінансового

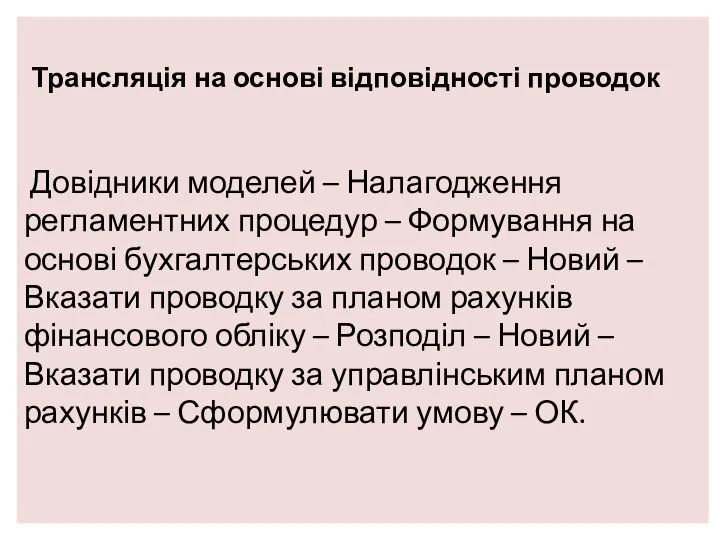

- 32. Трансляція на основі відповідності проводок Довідники моделей – Налагодження регламентних процедур – Формування на основі бухгалтерських

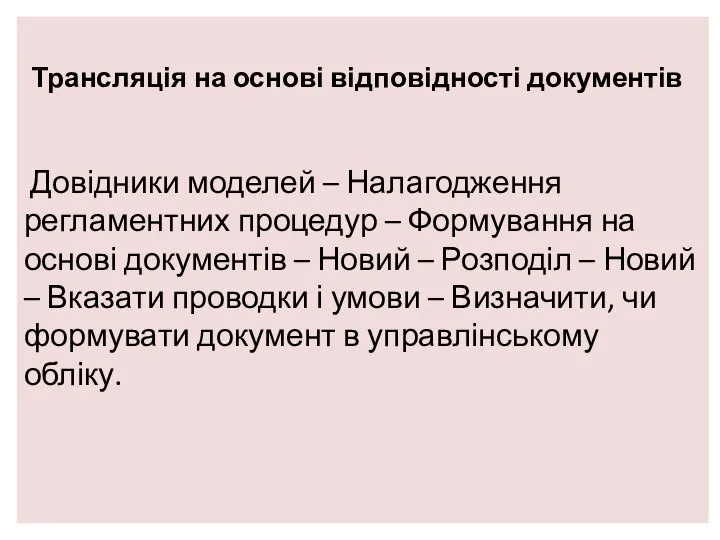

- 33. Трансляція на основі відповідності документів Довідники моделей – Налагодження регламентних процедур – Формування на основі документів

- 34. 3. Організаційні регламенти управлінського обліку.

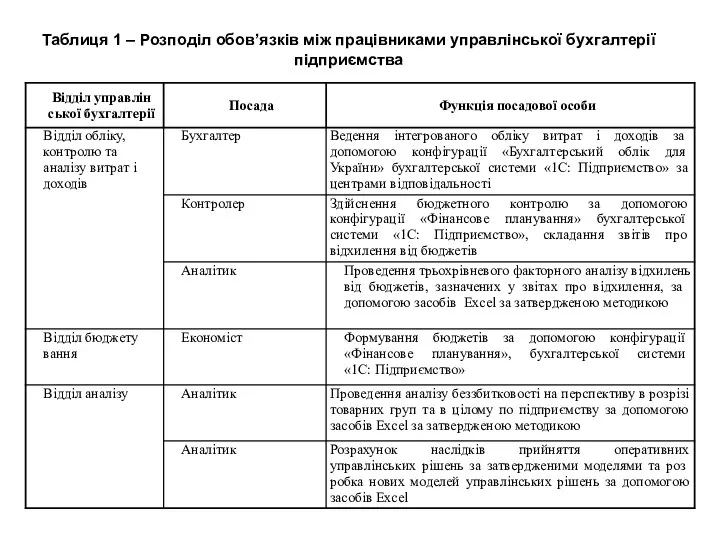

- 35. Таблиця 1 – Розподіл обов’язків між працівниками управлінської бухгалтерії підприємства

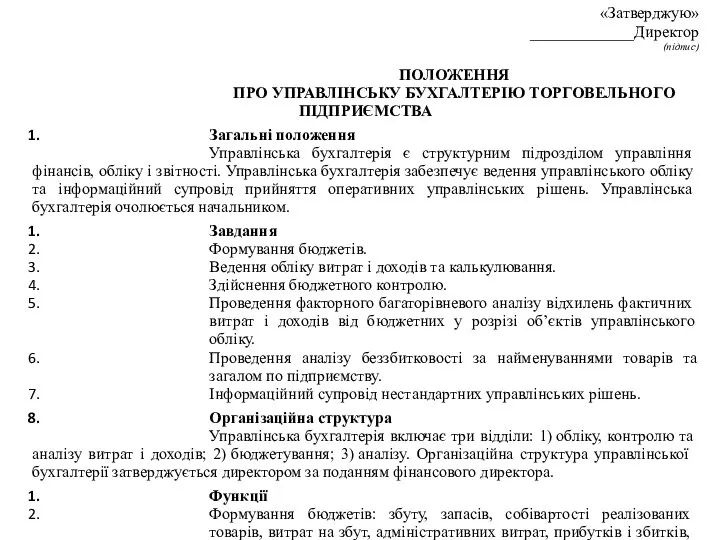

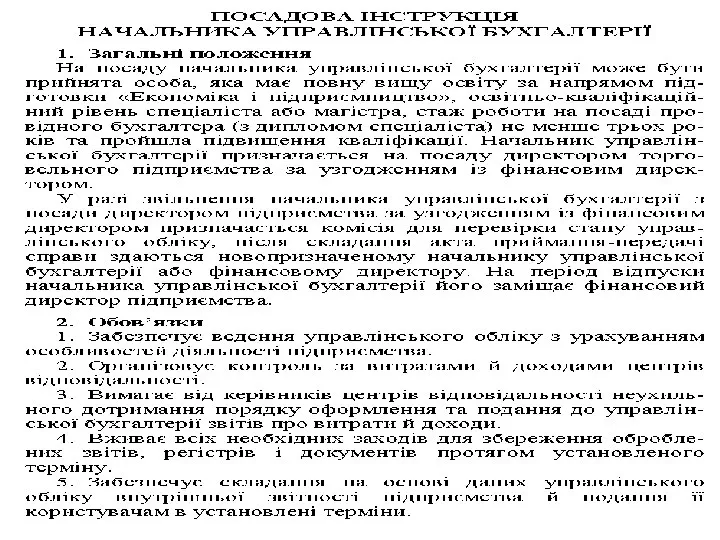

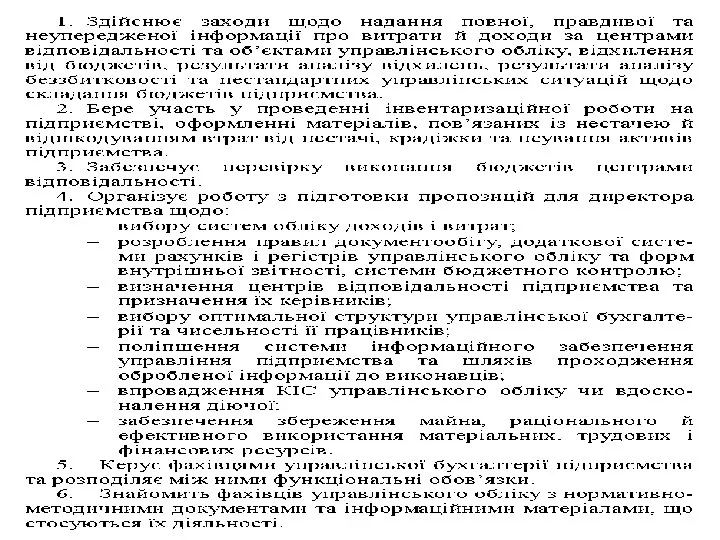

- 36. «Затверджую» _____________Директор (підпис) ПОЛОЖЕННЯ ПРО УПРАВЛІНСЬКУ БУХГАЛТЕРІЮ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА Загальні положення Управлінська бухгалтерія є структурним підрозділом

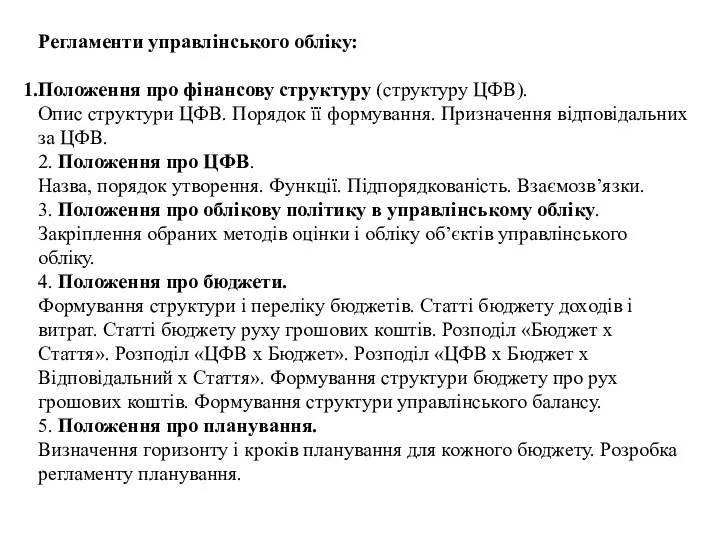

- 42. Регламенти управлінського обліку: Положення про фінансову структуру (структуру ЦФВ). Опис структури ЦФВ. Порядок її формування. Призначення

- 44. Скачать презентацию

Слайд 2Підходи до організації управлінського обліку суб’єкта господарювання.

Організація фінансового управління за бюджетами.

Організаційні

Підходи до організації управлінського обліку суб’єкта господарювання.

Організація фінансового управління за бюджетами.

Організаційні

Слайд 31. Підходи до організації управлінського обліку суб’єкта господарювання.

Слайд 5На малих підприємствах управлінський облік доцільно інтегрувати із фінансовим на основі додатково

На малих підприємствах управлінський облік доцільно інтегрувати із фінансовим на основі додатково

Слайд 8Звіт про доходи

за _________________ 200Х рік

Етап торговельного процесу і функція _________________________

Центр

Звіт про доходи

за _________________ 200Х рік

Етап торговельного процесу і функція _________________________

Центр

Слайд 9Звіт склав _____________________ / П.І.Б., посада

(підпис)

Звіт перевірив _______________________ / П.І.Б., посада

Звіт склав _____________________ / П.І.Б., посада

(підпис)

Звіт перевірив _______________________ / П.І.Б., посада

Слайд 11Звіт склав _____________________ / П.І.Б., посада

(підпис)

Звіт перевірив _______________________ / П.І.Б., посада

Звіт склав _____________________ / П.І.Б., посада

(підпис)

Звіт перевірив _______________________ / П.І.Б., посада

Слайд 12За другим варіантом можливі два способи збору фактичних даних:

шляхом трансформації даних фінансового

За другим варіантом можливі два способи збору фактичних даних:

шляхом трансформації даних фінансового

Слайд 132. Організація фінансового управління за бюджетами.

Слайд 14EXCEL

BРM (Business Performance Management)

CPM (Corporate Performance Management)

Системи управління ефективністю

EXCEL

BРM (Business Performance Management)

CPM (Corporate Performance Management)

Системи управління ефективністю

Слайд 15Cистеми бюджетування класу BPM (Business Performance Management):

1) Модулі бюджетування у складі ERP-систем;

2)

1) Модулі бюджетування у складі ERP-систем;

2)

Слайд 16Модулі бюджетування у складі ERP-систем:

SAP,

Oracle E-Business Suite,

Парус,

Галактика,

Компас,

SAP,

Oracle E-Business Suite,

Парус,

Галактика,

Компас,

Слайд 17Окремі модулі бюджетування:

Geac Performance Management,

Cognos Enterprise Planning,

PROPHIX,

HYPERION Application Suite

Geac Performance Management,

Cognos Enterprise Planning,

PROPHIX,

HYPERION Application Suite

Слайд 18Комп'ютерна система бюджетування має відповідати наступним вимогам:

давати можливість створювати, контролювати та

Комп'ютерна система бюджетування має відповідати наступним вимогам: давати можливість створювати, контролювати та

Слайд 19У системі "Інталєв: Корпоративні фінанси" застосовуються різні управлінські моделі,

які базуються на

У системі "Інталєв: Корпоративні фінанси" застосовуються різні управлінські моделі,

які базуються на

Слайд 20Рис. 1. Вікно уведення елементів довідника «Сценарії»

Рис. 1. Вікно уведення елементів довідника «Сценарії»

Слайд 21Рис. 2. Вікно уведення загальних параметрів модуля «Корпоративні фінанси»

Рис. 2. Вікно уведення загальних параметрів модуля «Корпоративні фінанси»

Слайд 22Рис. 3. Вікно уведення довідника «Центри фінансової відповідальності»

Рис. 3. Вікно уведення довідника «Центри фінансової відповідальності»

Слайд 23Управлінський план рахунків вводиться у відповідному пункті меню ПМК „Довідники моделей” –

Управлінський план рахунків вводиться у відповідному пункті меню ПМК „Довідники моделей” –

Слайд 24За методологією “Інталєв” виділяють три групи бюджетів підприємства:

1) бюджети доходів і витрат

За методологією “Інталєв” виділяють три групи бюджетів підприємства: 1) бюджети доходів і витрат

Слайд 25Бюджети класифікуються на:

1)загальний бюджет (бюджет балансу, бюджет фінансових результатів і бюджет руху

Бюджети класифікуються на: 1)загальний бюджет (бюджет балансу, бюджет фінансових результатів і бюджет руху

Слайд 26Управлінський баланс, звіт про прибутки і збитки та звіт про рух грошових

Управлінський баланс, звіт про прибутки і збитки та звіт про рух грошових

Слайд 27У системі "Інталєв: Корпоративні фінанси" реалізовані наступні способи введення планових даних:

1)

У системі "Інталєв: Корпоративні фінанси" реалізовані наступні способи введення планових даних: 1)

Слайд 28Послідовність введення бюджетних операцій:

1. План – Нова бюджетна операція – Ввести дані

Послідовність введення бюджетних операцій: 1. План – Нова бюджетна операція – Ввести дані

Слайд 29Послідовність створення проформ та введення даних за проформами:

1. Поділити реквізити проформи на

Послідовність створення проформ та введення даних за проформами: 1. Поділити реквізити проформи на

Слайд 30Фактичні дані можуть бути внесені у систему "Інталєв: Корпоративні фінанси"

наступними способами:

1)

Фактичні дані можуть бути внесені у систему "Інталєв: Корпоративні фінанси"

наступними способами:

1)

Слайд 31

Трансляція на основі відповідності рахунків

може відбуватися в три способи:

1)

Трансляція на основі відповідності рахунків може відбуватися в три способи: 1)

Слайд 32

Трансляція на основі відповідності проводок

Довідники моделей – Налагодження регламентних процедур

Трансляція на основі відповідності проводок Довідники моделей – Налагодження регламентних процедур

Слайд 33

Трансляція на основі відповідності документів

Довідники моделей – Налагодження регламентних процедур

Трансляція на основі відповідності документів Довідники моделей – Налагодження регламентних процедур

Слайд 343. Організаційні регламенти управлінського обліку.

Слайд 35Таблиця 1 – Розподіл обов’язків між працівниками управлінської бухгалтерії

підприємства

Таблиця 1 – Розподіл обов’язків між працівниками управлінської бухгалтерії

підприємства

Слайд 36«Затверджую»

_____________Директор

(підпис)

ПОЛОЖЕННЯ

ПРО УПРАВЛІНСЬКУ БУХГАЛТЕРІЮ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Загальні положення

Управлінська бухгалтерія є структурним підрозділом управління

«Затверджую»

_____________Директор

(підпис)

ПОЛОЖЕННЯ

ПРО УПРАВЛІНСЬКУ БУХГАЛТЕРІЮ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Загальні положення

Управлінська бухгалтерія є структурним підрозділом управління

Слайд 42Регламенти управлінського обліку:

Положення про фінансову структуру (структуру ЦФВ).

Опис структури ЦФВ. Порядок її

Регламенти управлінського обліку:

Положення про фінансову структуру (структуру ЦФВ).

Опис структури ЦФВ. Порядок її

Увеличение продаж и прибыли компании за счет использования инструментов интернет-маркетинга

Увеличение продаж и прибыли компании за счет использования инструментов интернет-маркетинга Спрос и его содержание

Спрос и его содержание Бухгалтерский учет, его объекты и задачи

Бухгалтерский учет, его объекты и задачи Сущность понятия эластичность

Сущность понятия эластичность Вводное 1 занятие по экономике

Вводное 1 занятие по экономике Tasks Decision environment Profit maximization. Linea programming

Tasks Decision environment Profit maximization. Linea programming Закономерности денежного обращения и инфляция. Тема 9

Закономерности денежного обращения и инфляция. Тема 9 Национальные проекты России

Национальные проекты России Инфляция

Инфляция Товар. Деньги

Товар. Деньги Теория международной торговли

Теория международной торговли Теоретическая база

Теоретическая база Макроэкономическая нестабильность: цикличность экономического развития

Макроэкономическая нестабильность: цикличность экономического развития Роль экономики в жизни общества

Роль экономики в жизни общества Ресурсоснабжение многоквартирных жилых домов

Ресурсоснабжение многоквартирных жилых домов Технико-экономические показатели деятельности предприятия. Организационно-правовые формы предпринимательской деятельности

Технико-экономические показатели деятельности предприятия. Организационно-правовые формы предпринимательской деятельности Статистика населения

Статистика населения Международная интеграция

Международная интеграция Экономические системы

Экономические системы Влияние пандемии на трансфер технологий в азиатских странах

Влияние пандемии на трансфер технологий в азиатских странах Цифровая экономика

Цифровая экономика Занятость населения. Человеческий капитал. Урок 57

Занятость населения. Человеческий капитал. Урок 57 Экономика фирмы. Выручка, издержкии прибыль фирмы

Экономика фирмы. Выручка, издержкии прибыль фирмы Организация. Организационная структура

Организация. Организационная структура Конкуренция. Виды рынков в современной экономике

Конкуренция. Виды рынков в современной экономике Круглый стол ТТС ЗУП

Круглый стол ТТС ЗУП Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11) Испания и ЕС

Испания и ЕС