- Теор произв фирмы_Издержки и доходы фирмы

Содержание

- 2. 1. Постоянные и переменные факторы производства и проблема их оптимального сочетания 2. Предельная производительность и убывающая

- 3. 1. Постоянные и переменные факторы производства и проблема их оптимального сочетания

- 4. Применяемые в производстве факторы подразделяются на: 1. Постоянные (фиксированные) - те количественные масштабы, которых нельзя изменить

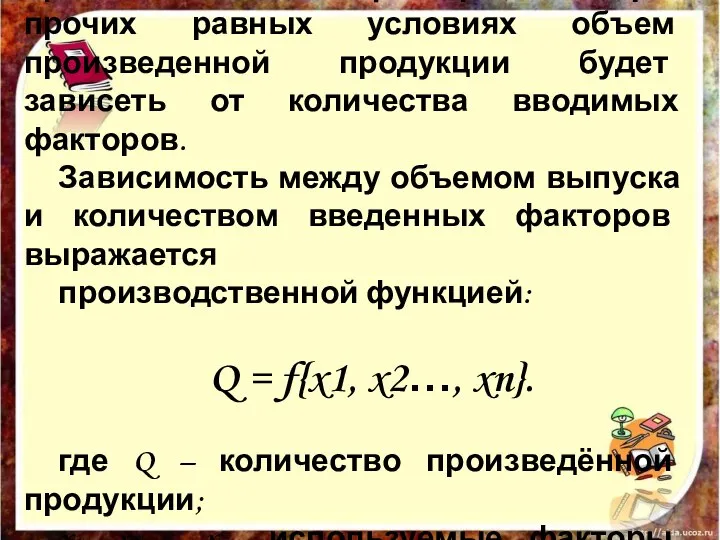

- 5. Если имеются в наличии все производственные факторы, то при прочих равных условиях объем произведенной продукции будет

- 6. Производственная функция показывает максимально возможный выпуск продукции, который может произвести фирма при каждом конкретном сочетании факторов

- 7. 1. Производственная функция – это модель конкретной технологии 2. Производственная функция – это модель эффективного производства.

- 8. Допустим конкретно данная технология позволяет применять 4 комбинации для достижения заданного объема производства (10-ед. продукции ),а

- 9. Все в совокупности изокванты образуют карту изоквант, каждая из изоквант расположенная правее и выше базовой показывают

- 10. Предположим, что изменяется только один фактор, количество других остается неизменным. Q = f{x1, x2…, xn}. По

- 11. Совокупный (общий, валовой) продукт переменного фактора ТР - общее количество продукта, произведенное при определенном количестве переменного

- 12. Средний продукт переменного фактора производства AP — это отношение совокупного продукта переменного фактора к использованному количеству

- 13. Предельный продукт переменного фактора производства MP Дискретный предельный продукт есть прирост общего продукта, достигнутый за счет

- 14. Непрерывный предельный продукт выражает скорость изменения выработки при изменении количества переменного ресурса. Если дополнительные единицы переменного

- 15. 2. Предельная производительность и убывающая отдача факторов производства

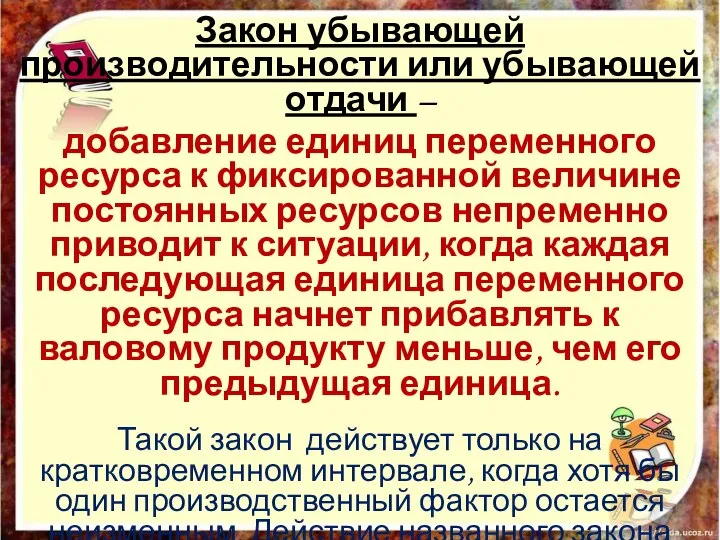

- 16. Закон убывающей производительности или убывающей отдачи – добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов

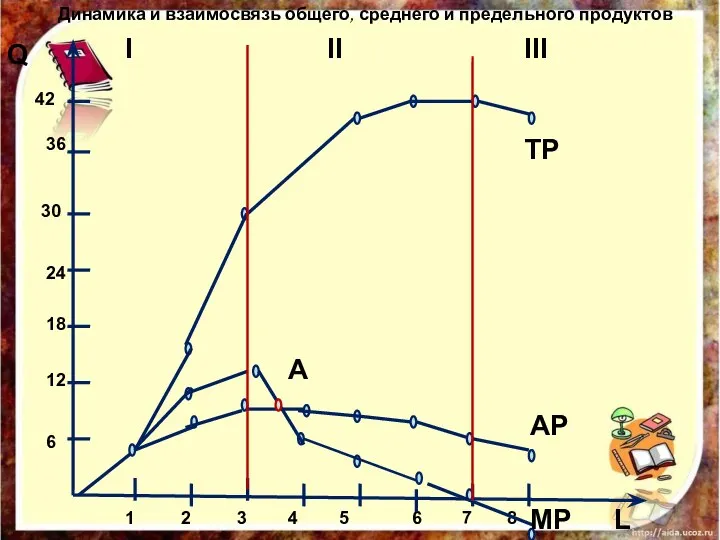

- 17. Цифровая и графическая трактовка общего, среднего и предельного продуктов K L ТР АРL = =ТР/L MPL

- 18. 1 36 30 24 18 12 6 42 2 8 7 6 5 4 3 Q

- 19. 3. Понятие и классификация издержек

- 20. Издержки производства – затраты на приобретение применяемых производственных факторов . Экономическое понимание издержек базируется на проблеме

- 21. Все издержки представляют собой альтернативные издержки. Задача же состоит в том, чтобы выбрать наиболее оптимальный вариант

- 22. Экономические издержки выступают в форме как внешних, так и внутренних. Внешние или явные издержки - затраты

- 23. Внутренние (неявные), издержки – издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент

- 24. Деление издержек на явные (фактические) и неявные (имплицитные) есть, по существу, выражение двух подходов к пониманию

- 25. С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной

- 26. Бухгалтерские издержки = Явные (внешние) Неявные (внутренние, в том числе нормальная прибыль) =Экономические издержки +

- 27. 4. Издержки производства в краткосрочном периоде

- 28. Краткосрочный период – такой временной отрезок, когда количество некоторых производственных факторов остается неизменным, количество других изменяется.

- 29. Общие постоянные издержки (ТFC)— издержки, величина которых не изменяется в зависимости от изменения объема производства. Они

- 30. Общие переменные издержки (ТVC) — это издержки, величина которых изменяется в зависимости от изменения объема производства.

- 31. С Q TFC TVC TC Сумма постоянных и переменных издержек при каждом данном объёме производства образует

- 32. При определении прибыльности или убыточности производства с ценой сравниваются средние издержки . При увеличении объема производства

- 33. Средние переменные издержки AVC рассчитываются путем деления суммарных переменных издержек на соответствующее количество произведенной продукции, т.е.

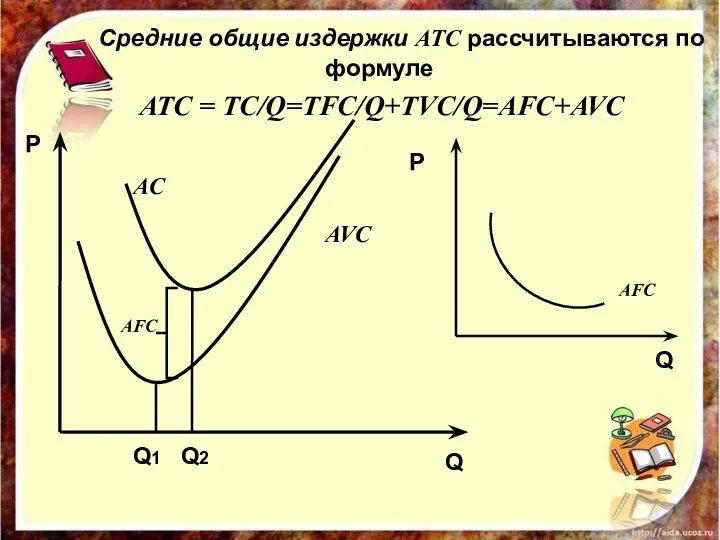

- 34. Средние общие издержки АТС рассчитываются по формуле АТС = TC/Q=TFC/Q+TVC/Q=AFC+AVC P Q P Q AFC AVC

- 35. Кривые АТС имеют U-образную форму, причем по мере роста объема производства АТС сближается с AVC, так

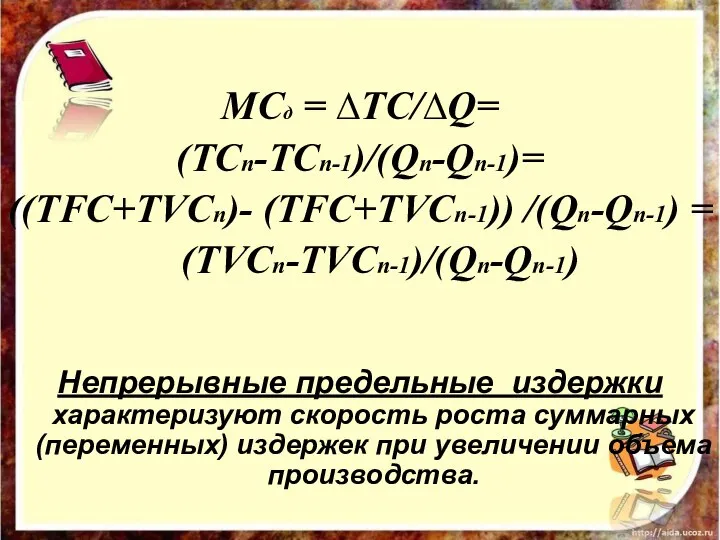

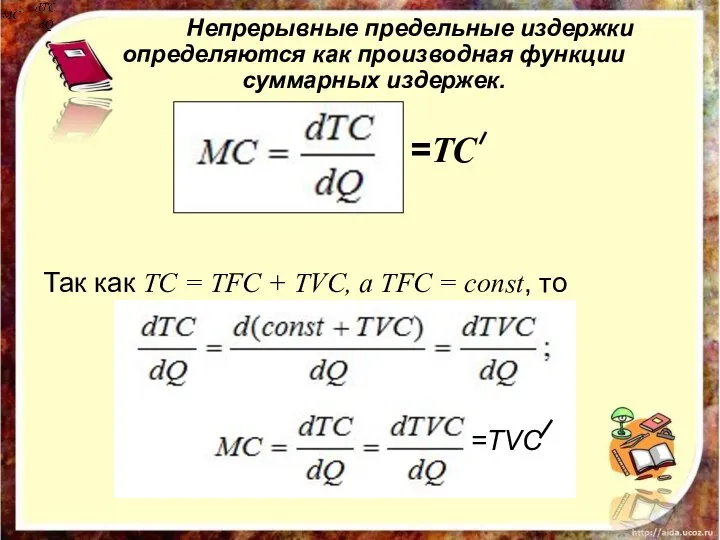

- 36. Предельные издержки МС Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки — это

- 37. МСд = ∆ТС/∆Q= (TCn-TCn-1)/(Qn-Qn-1)= ((TFC+TVCn)- (TFC+TVCn-1)) /(Qn-Qn-1) = (TVCn-TVCn-1)/(Qn-Qn-1) Непрерывные предельные издержки характеризуют скорость роста суммарных

- 38. Непрерывные предельные издержки определяются как производная функции суммарных издержек. =TC Так как ТС = TFC +

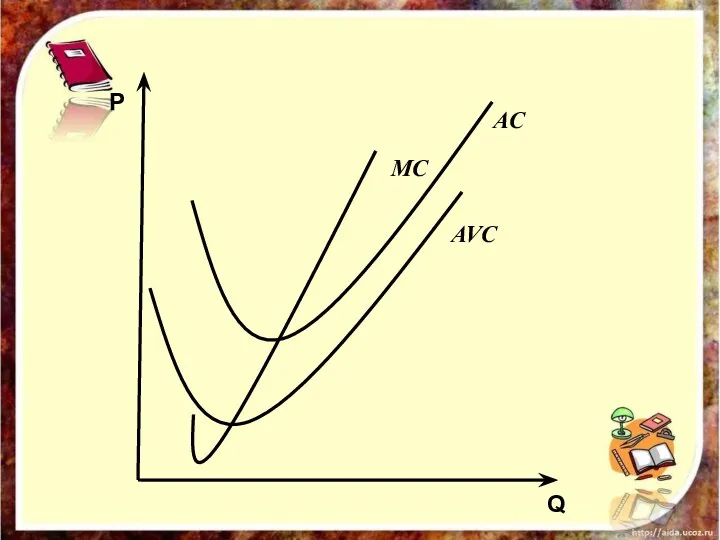

- 39. P Q AVC AC MC

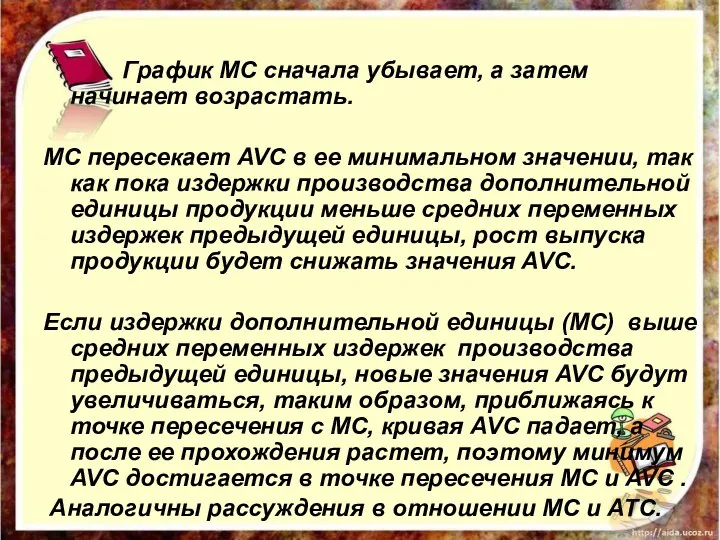

- 40. График МС сначала убывает, а затем начинает возрастать. МС пересекает AVC в ее минимальном значении, так

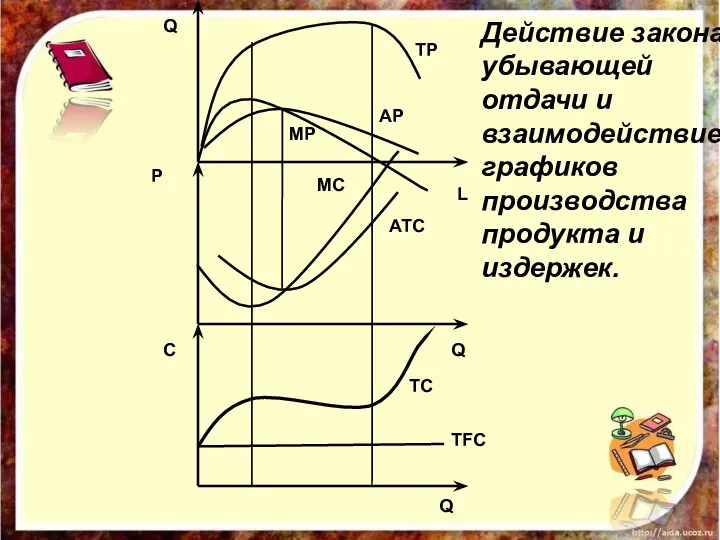

- 41. Q Р С Q Q L MP AP TP MC ATC TC TFC Действие закона убывающей

- 42. 5. Издержки производства в долгосрочном периоде

- 43. Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных

- 44. Если существует множество комбинаций применения факторов для достижения определенного объема производства, то необходимо выбрать самую оптимальную

- 45. Предположим, фирма использует два переменных фактора: труд L и капитал К, цена единицы труда PL –

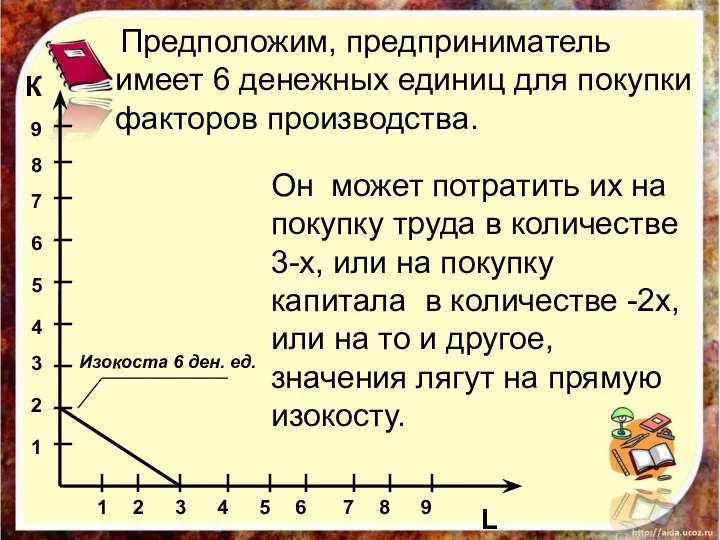

- 46. Предположим, предприниматель имеет 6 денежных единиц для покупки факторов производства. Он может потратить их на покупку

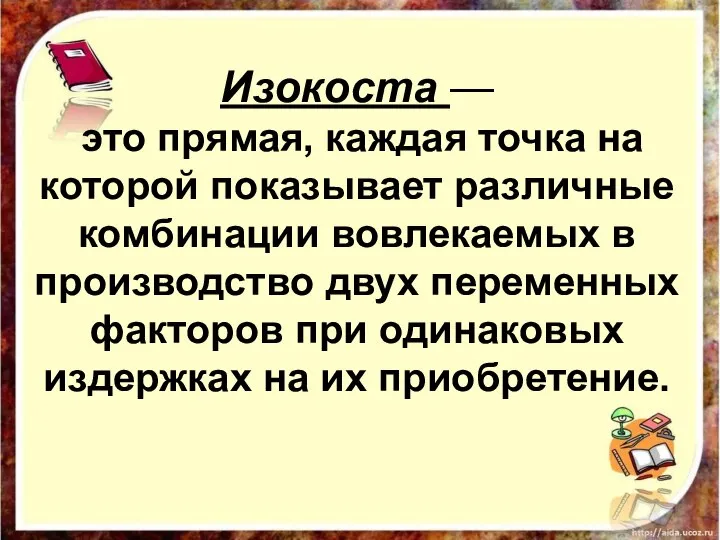

- 47. Изокоста — это прямая, каждая точка на которой показывает различные комбинации вовлекаемых в производство двух переменных

- 48. 3 1 1 3 2 2 9 6 6 5 5 4 4 9 8 8

- 49. K L 1 1 3 2 5 4 6 6 5 4 3 2 7 7

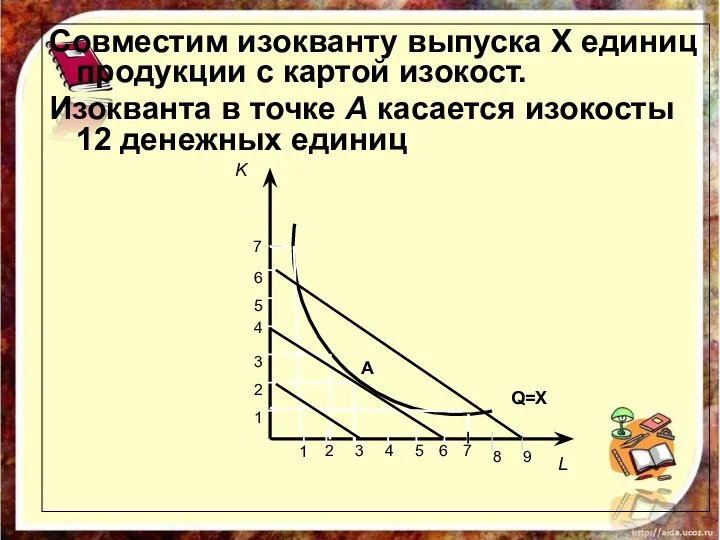

- 50. Совместим изокванту выпуска Х единиц продукции с картой изокост. Изокванта в точке А касается изокосты 12

- 51. Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными при условии, что он приобретает

- 52. В долгосрочном периоде все издержки являются переменными, так как фирма может изменить все свои ресурсы, включая

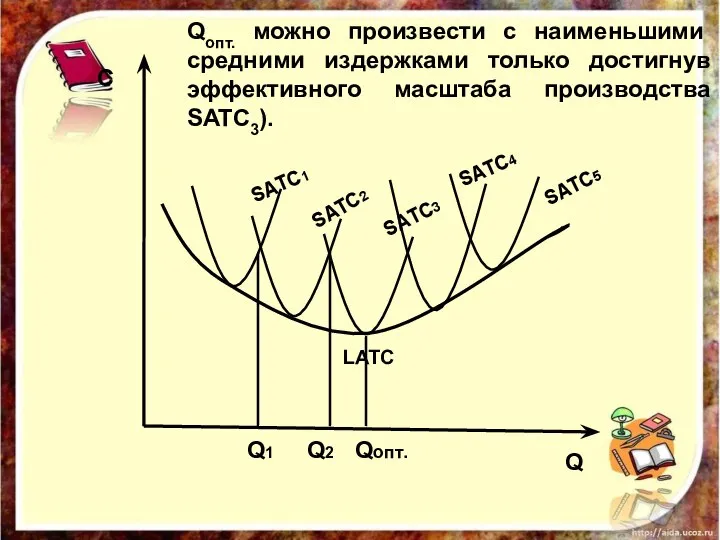

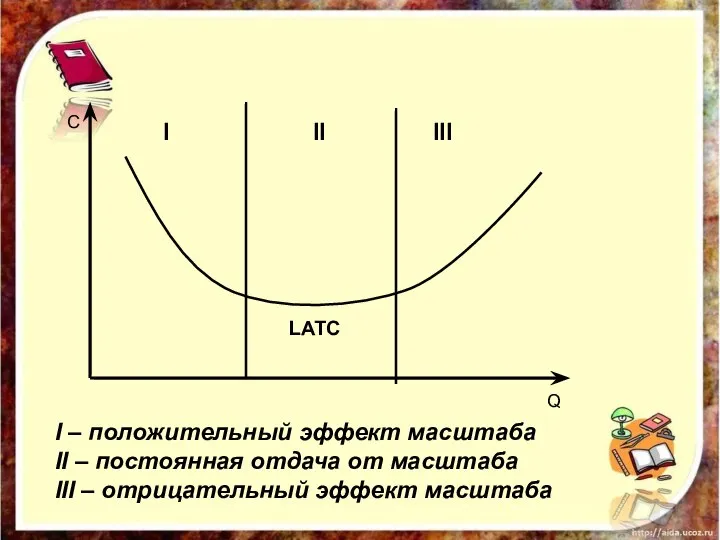

- 53. Чтобы правильно и быстро определить эффективный масштаб производства, используют кривую долгосрочных средних издержек LATC. Эту кривую

- 54. С Q Q1 Q2 Qопт. SATC1 SATC2 SATC3 SATC4 SATC5 LATC Qопт. можно произвести с наименьшими

- 55. Кривая LATC строится как касательная к кривым краткосрочных средних общих издержек. Если фирма достигла, например, объема

- 56. Эффект масштаба — соотношение (коэффициент) изменения объема производства при изменении количества всех используемых ресурсов.

- 57. Предположим, некое предприятие для производства Q единиц продукции использует К единиц капитала и L единиц труда.

- 58. Если b>а (илиb/а > 1), выработка растёт быстрее количества ресурсов. Это означает положительный эффект масштаба, или

- 59. 2. Если b = а (b/а = 1), выработка растёт в той же пропорции, что и

- 60. 3. Если b Долгосрочные средние общие издержки при увеличении объема выпуска растут. Например, увеличение количества применяемых

- 61. I II III I – положительный эффект масштаба II – постоянная отдача от масштаба III –

- 62. 6. Доход и прибыль фирмы

- 63. Доход – определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за

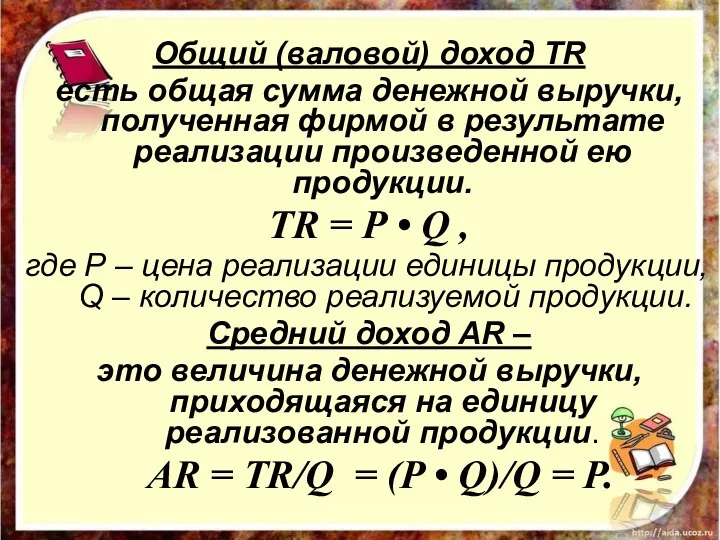

- 64. Общий (валовой) доход TR есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею

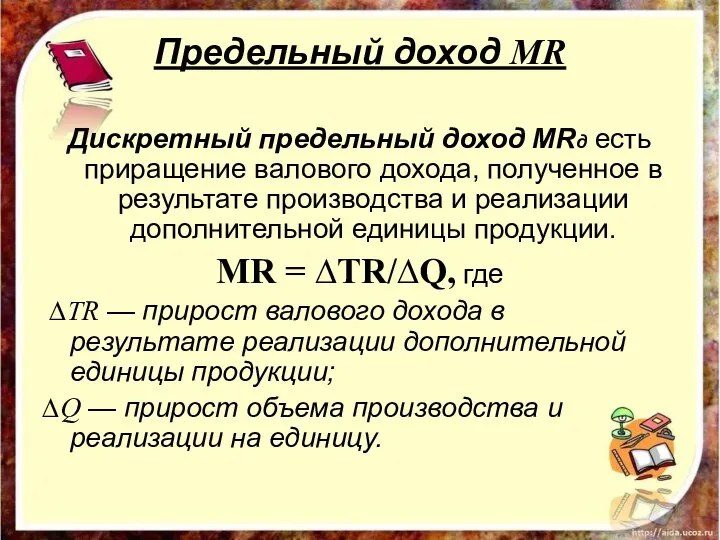

- 65. Предельный доход MR Дискретный предельный доход MRд есть приращение валового дохода, полученное в результате производства и

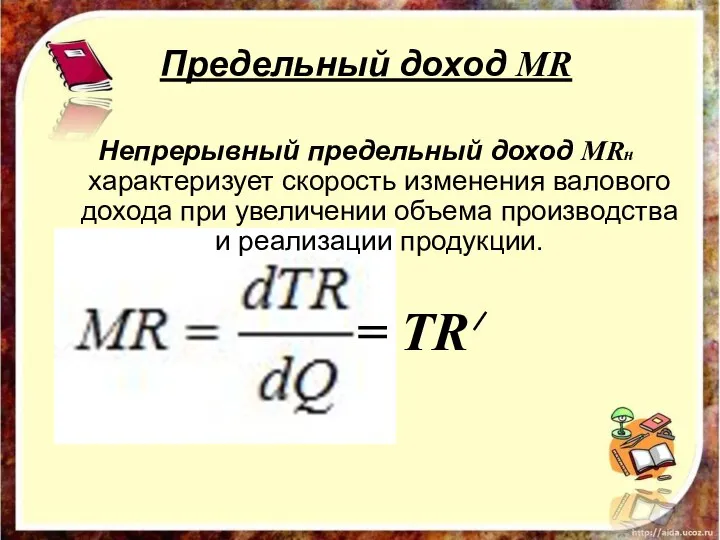

- 66. Предельный доход MR Непрерывный предельный доход MRн характеризует скорость изменения валового дохода при увеличении объема производства

- 67. Прибыль – доход от использования факторов производства – труда, земли, капитала и предпринимательства. В количественном отношении

- 68. Бухгалтерские издержки = Явные (внешние) Неявные (внутренние, в том числе нормальная прибыль) =Экономические издержки +

- 69. Экономическая (чистая) прибыль Внутренние издержки + Внешние издержки Экономические издержки Бухгалтерская прибыль Внешние издержки Бухгалтерские издержки

- 70. Бухгалтерская прибыль есть разность между общей выручкой и внешними издержками. Бухгалтерская прибыль превышает экономическую на величину

- 71. Нормальная прибыль-это минимальный уровень прибыльности, достаточный для того чтобы оставаться в данном бизнесе. Величина нормальной прибыли

- 73. Скачать презентацию

Слайд 21. Постоянные и переменные факторы производства и проблема их оптимального сочетания

2. Предельная

1. Постоянные и переменные факторы производства и проблема их оптимального сочетания

2. Предельная

Слайд 31. Постоянные и переменные факторы производства и проблема их оптимального сочетания

1. Постоянные и переменные факторы производства и проблема их оптимального сочетания

Слайд 4Применяемые в производстве факторы подразделяются на:

1. Постоянные (фиксированные) - те количественные масштабы,

Применяемые в производстве факторы подразделяются на:

1. Постоянные (фиксированные) - те количественные масштабы,

Слайд 5Если имеются в наличии все производственные факторы, то при прочих равных условиях

Если имеются в наличии все производственные факторы, то при прочих равных условиях

Слайд 6Производственная функция

показывает максимально возможный выпуск продукции, который может произвести фирма при

Производственная функция

показывает максимально возможный выпуск продукции, который может произвести фирма при

Слайд 71. Производственная функция – это модель конкретной технологии

2. Производственная функция – это

1. Производственная функция – это модель конкретной технологии

2. Производственная функция – это

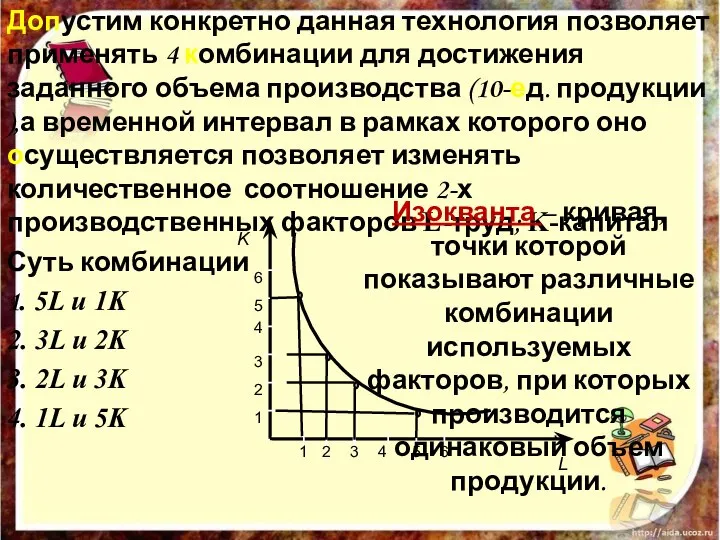

Слайд 8Допустим конкретно данная технология позволяет применять 4 комбинации для достижения заданного объема

Допустим конкретно данная технология позволяет применять 4 комбинации для достижения заданного объема

Слайд 9Все в совокупности изокванты образуют карту изоквант, каждая из изоквант расположенная правее

Все в совокупности изокванты образуют карту изоквант, каждая из изоквант расположенная правее

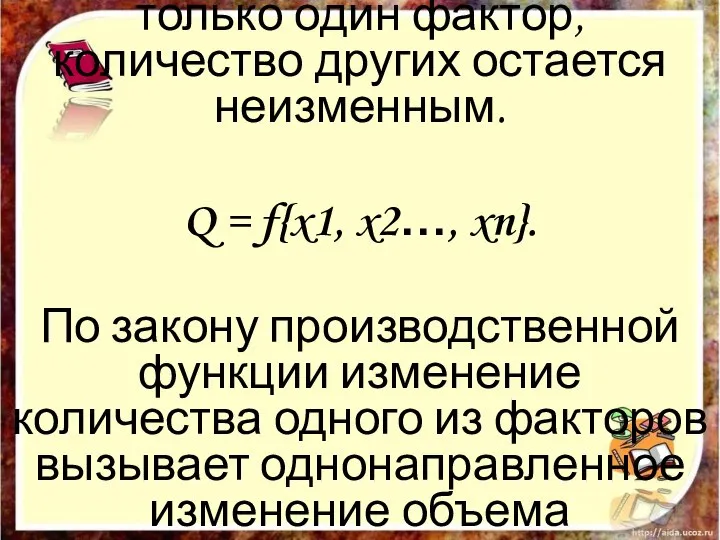

Слайд 10Предположим, что изменяется только один фактор, количество других остается неизменным.

Q = f{x1,

Предположим, что изменяется только один фактор, количество других остается неизменным.

Q = f{x1,

Слайд 11Совокупный (общий, валовой) продукт переменного фактора ТР - общее количество продукта, произведенное

Слайд 12Средний продукт переменного фактора производства AP —

это отношение совокупного продукта переменного

Средний продукт переменного фактора производства AP —

это отношение совокупного продукта переменного

Слайд 13Предельный продукт переменного фактора производства MP

Дискретный предельный продукт есть прирост общего продукта,

Предельный продукт переменного фактора производства MP

Дискретный предельный продукт есть прирост общего продукта,

Слайд 14Непрерывный предельный продукт выражает скорость изменения выработки при изменении количества переменного ресурса.

Слайд 152. Предельная производительность и убывающая отдача факторов производства

2. Предельная производительность и убывающая отдача факторов производства

Слайд 16Закон убывающей производительности или убывающей отдачи –

добавление единиц переменного ресурса к

Закон убывающей производительности или убывающей отдачи –

добавление единиц переменного ресурса к

Слайд 17Цифровая и графическая трактовка общего, среднего и предельного продуктов

K

L

ТР

АРL = =ТР/L

MPL

Цифровая и графическая трактовка общего, среднего и предельного продуктов

K

L

ТР

АРL = =ТР/L

MPL

Слайд 181

36

30

24

18

12

6

42

2

8

7

6

5

4

3

Q

L

А

II

I

III

MP

AP

TP

Динамика и взаимосвязь общего, среднего и предельного продуктов

1

36

30

24

18

12

6

42

2

8

7

6

5

4

3

Q

L

А

II

I

III

MP

AP

TP

Динамика и взаимосвязь общего, среднего и предельного продуктов

Слайд 193. Понятие и классификация издержек

3. Понятие и классификация издержек

Слайд 20 Издержки производства –

затраты на приобретение применяемых производственных факторов .

Экономическое понимание

Издержки производства –

затраты на приобретение применяемых производственных факторов .

Экономическое понимание

Слайд 21 Все издержки представляют собой альтернативные издержки. Задача же состоит в том, чтобы

Все издержки представляют собой альтернативные издержки. Задача же состоит в том, чтобы

Слайд 22 Экономические издержки выступают в

форме как внешних, так и внутренних.

Экономические издержки выступают в

форме как внешних, так и внутренних.

Слайд 23 Внутренние (неявные),

издержки –

издержки на собственный и самостоятельно

Внутренние (неявные),

издержки –

издержки на собственный и самостоятельно

Слайд 24Деление издержек на явные (фактические) и неявные (имплицитные) есть, по существу, выражение

Деление издержек на явные (фактические) и неявные (имплицитные) есть, по существу, выражение

Слайд 25

С позиций экономического подхода

к издержкам производства следует относить не

С позиций экономического подхода

к издержкам производства следует относить не

Слайд 26Бухгалтерские издержки =

Явные (внешние)

Неявные (внутренние, в том числе нормальная прибыль)

=Экономические издержки

+

Бухгалтерские издержки =

Явные (внешние)

Неявные (внутренние, в том числе нормальная прибыль)

=Экономические издержки

+

Слайд 274. Издержки производства в краткосрочном периоде

4. Издержки производства в краткосрочном периоде

Слайд 28 Краткосрочный период –

такой временной отрезок, когда количество некоторых производственных факторов

Краткосрочный период –

такой временной отрезок, когда количество некоторых производственных факторов

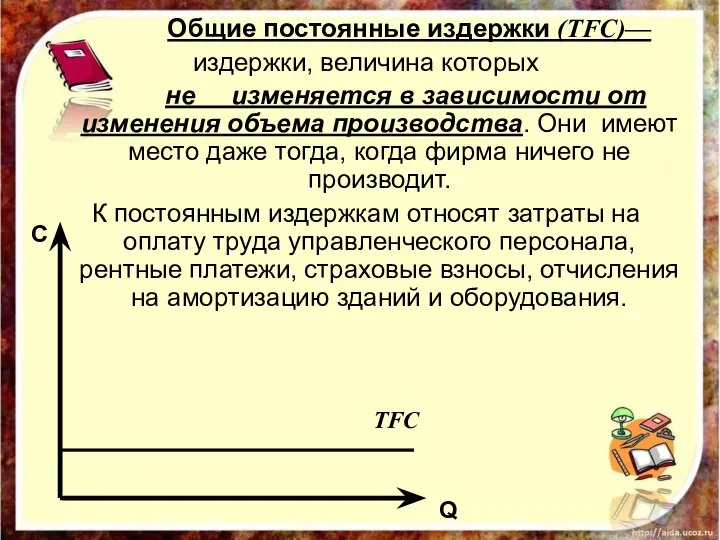

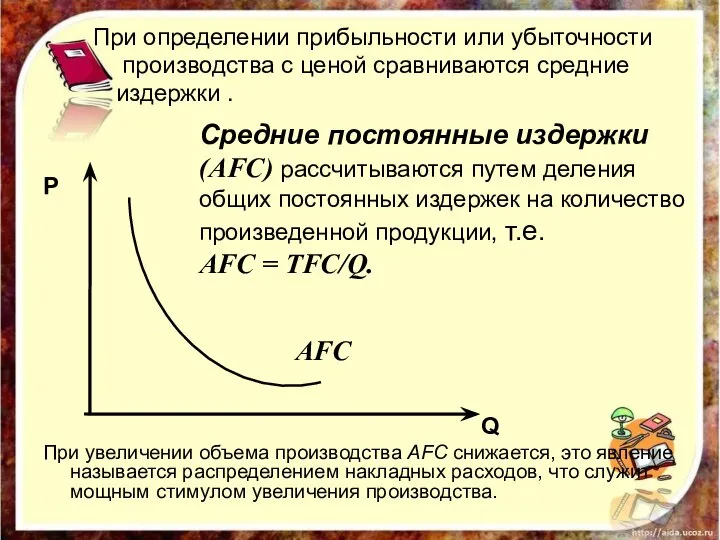

Слайд 29 Общие постоянные издержки (ТFC)—

издержки, величина которых

не изменяется в зависимости

Общие постоянные издержки (ТFC)—

издержки, величина которых

не изменяется в зависимости

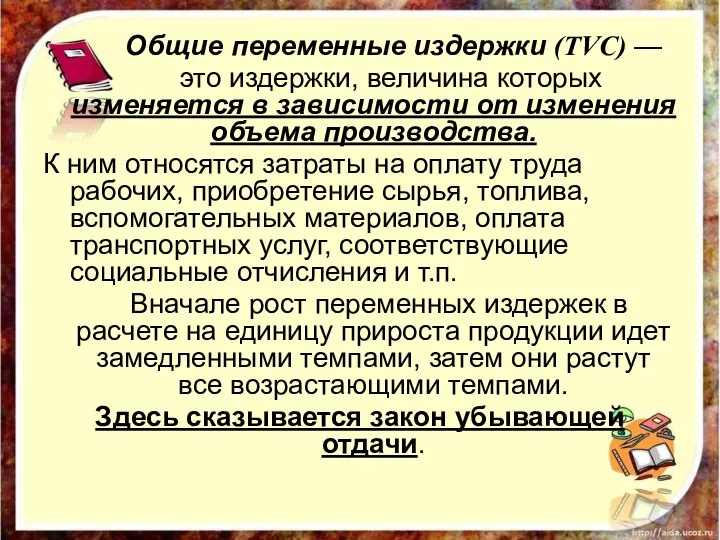

Слайд 30 Общие переменные издержки (ТVC) —

это издержки, величина которых изменяется в

Общие переменные издержки (ТVC) —

это издержки, величина которых изменяется в

Слайд 31С

Q

TFC

TVC

TC

Сумма постоянных и переменных издержек при каждом данном объёме производства образует

С

Q

TFC

TVC

TC

Сумма постоянных и переменных издержек при каждом данном объёме производства образует

Слайд 32 При определении прибыльности или убыточности

производства с ценой сравниваются средние

При определении прибыльности или убыточности

производства с ценой сравниваются средние

Слайд 33

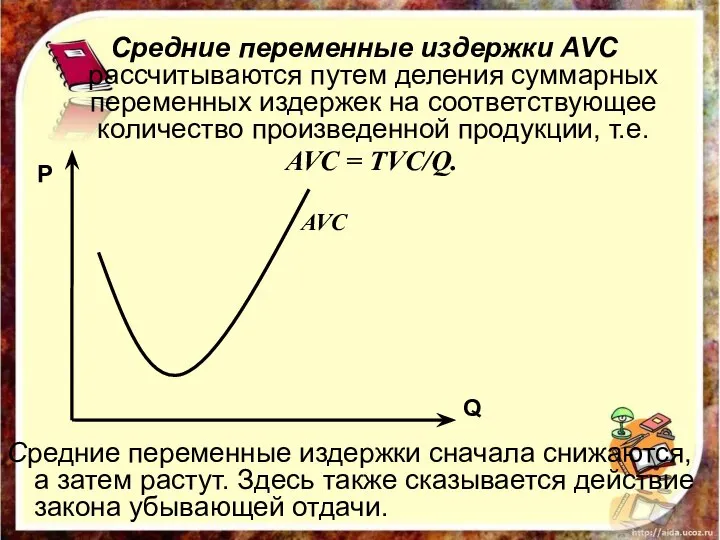

Средние переменные издержки AVC рассчитываются путем деления суммарных переменных издержек

Средние переменные издержки AVC рассчитываются путем деления суммарных переменных издержек

Слайд 34 Средние общие издержки АТС рассчитываются по формуле

АТС = TC/Q=TFC/Q+TVC/Q=AFC+AVC

P

Q

P

Q

AFC

AVC

AC

Q2

Q1

AFC

Средние общие издержки АТС рассчитываются по формуле

АТС = TC/Q=TFC/Q+TVC/Q=AFC+AVC

P

Q

P

Q

AFC

AVC

AC

Q2

Q1

AFC

Слайд 35

Кривые АТС имеют U-образную форму, причем по мере роста объема производства

Кривые АТС имеют U-образную форму, причем по мере роста объема производства

Слайд 36 Предельные издержки МС

Различают дискретные предельные издержки и непрерывные предельные издержки.

Предельные издержки МС

Различают дискретные предельные издержки и непрерывные предельные издержки.

Слайд 37

МСд = ∆ТС/∆Q=

(TCn-TCn-1)/(Qn-Qn-1)=

((TFC+TVCn)- (TFC+TVCn-1)) /(Qn-Qn-1) =

(TVCn-TVCn-1)/(Qn-Qn-1)

Непрерывные предельные издержки характеризуют

МСд = ∆ТС/∆Q=

(TCn-TCn-1)/(Qn-Qn-1)=

((TFC+TVCn)- (TFC+TVCn-1)) /(Qn-Qn-1) =

(TVCn-TVCn-1)/(Qn-Qn-1)

Непрерывные предельные издержки характеризуют

Слайд 38 Непрерывные предельные издержки определяются как производная функции суммарных издержек.

=TC

Так

Непрерывные предельные издержки определяются как производная функции суммарных издержек.

=TC

Так

Слайд 39P

Q

AVC

AC

MC

P

Q

AVC

AC

MC

Слайд 40 График МС сначала убывает, а затем начинает возрастать.

МС пересекает AVC

График МС сначала убывает, а затем начинает возрастать.

МС пересекает AVC

Слайд 41Q

Р

С

Q

Q

L

MP

AP

TP

MC

ATC

TC

TFC

Действие закона убывающей отдачи и взаимодействие графиков производства продукта и издержек.

Q

Р

С

Q

Q

L

MP

AP

TP

MC

ATC

TC

TFC

Действие закона убывающей отдачи и взаимодействие графиков производства продукта и издержек.

Слайд 425. Издержки производства в долгосрочном периоде

5. Издержки производства в долгосрочном периоде

Слайд 43 Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии

Слайд 44Если существует множество комбинаций применения факторов для достижения определенного объема производства, то

Слайд 45

Предположим, фирма использует два переменных фактора:

труд L и капитал К,

Предположим, фирма использует два переменных фактора:

труд L и капитал К,

Слайд 46 Предположим, предприниматель имеет 6 денежных единиц для покупки факторов производства.

Он может

Предположим, предприниматель имеет 6 денежных единиц для покупки факторов производства.

Он может

Слайд 47

Изокоста —

это прямая, каждая точка на которой показывает различные комбинации

Изокоста —

это прямая, каждая точка на которой показывает различные комбинации

Слайд 48

3

1

1

3

2

2

9

6

6

5

5

4

4

9

8

8

7

7

К

L

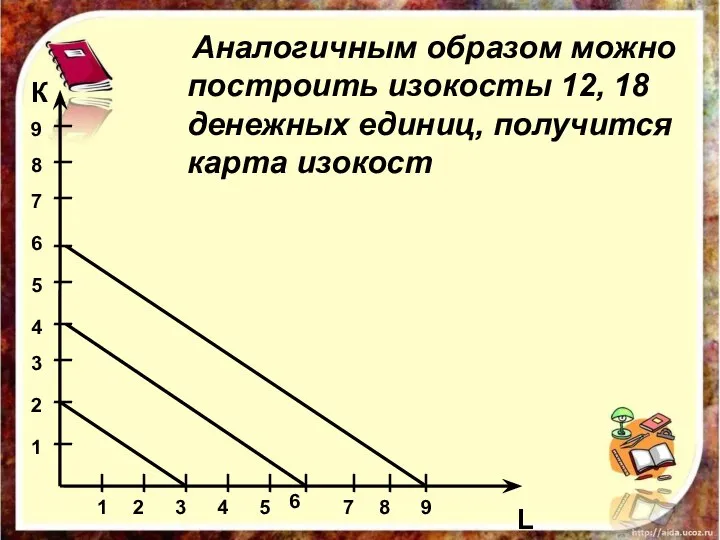

Аналогичным образом можно построить изокосты 12, 18 денежных единиц, получится

3

1

1

3

2

2

9

6

6

5

5

4

4

9

8

8

7

7

К

L

Аналогичным образом можно построить изокосты 12, 18 денежных единиц, получится

Слайд 49K

L

1

1

3

2

5

4

6

6

5

4

3

2

7

7

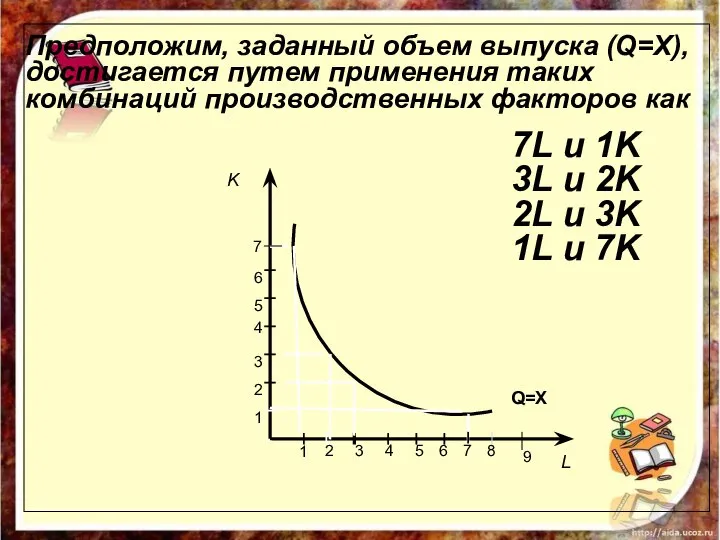

Предположим, заданный объем выпуска (Q=X), достигается путем применения таких комбинаций производственных факторов

K

L

1

1

3

2

5

4

6

6

5

4

3

2

7

7

Предположим, заданный объем выпуска (Q=X), достигается путем применения таких комбинаций производственных факторов

Слайд 50Совместим изокванту выпуска Х единиц продукции с картой изокост.

Изокванта в точке А

Совместим изокванту выпуска Х единиц продукции с картой изокост.

Изокванта в точке А

Слайд 51

Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными

Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными

Слайд 52 В долгосрочном периоде все издержки являются переменными, так как фирма может

В долгосрочном периоде все издержки являются переменными, так как фирма может

Слайд 53 Чтобы правильно и быстро определить эффективный масштаб производства, используют кривую долгосрочных

Чтобы правильно и быстро определить эффективный масштаб производства, используют кривую долгосрочных

Слайд 54С

Q

Q1

Q2

Qопт.

SATC1

SATC2

SATC3

SATC4

SATC5

LATC

Qопт. можно произвести с наименьшими средними издержками только достигнув эффективного масштаба производства

С

Q

Q1

Q2

Qопт.

SATC1

SATC2

SATC3

SATC4

SATC5

LATC

Qопт. можно произвести с наименьшими средними издержками только достигнув эффективного масштаба производства

Слайд 55 Кривая LATC строится как касательная к кривым краткосрочных средних общих издержек.

Кривая LATC строится как касательная к кривым краткосрочных средних общих издержек.

Слайд 56 Эффект масштаба — соотношение (коэффициент) изменения объема производства при изменении количества

Эффект масштаба — соотношение (коэффициент) изменения объема производства при изменении количества

Слайд 57Предположим, некое предприятие для производства Q единиц продукции использует К единиц капитала

Предположим, некое предприятие для производства Q единиц продукции использует К единиц капитала

Слайд 58Если b>а (илиb/а > 1), выработка растёт быстрее количества ресурсов. Это означает

Если b>а (илиb/а > 1), выработка растёт быстрее количества ресурсов. Это означает

Слайд 592. Если b = а (b/а = 1), выработка растёт в той

2. Если b = а (b/а = 1), выработка растёт в той

Слайд 603. Если b<а (b/а< 1), выработка растёт медленнее, чем количество ресурсов. Это

Слайд 61I

II

III

I – положительный эффект масштаба

II – постоянная отдача от масштаба

III –

I

II

III

I – положительный эффект масштаба

II – постоянная отдача от масштаба

III –

Слайд 626. Доход и прибыль фирмы

6. Доход и прибыль фирмы

Слайд 63Доход –

определенная денежная сумма, получаемая фирмой в результате производства и реализации

Доход –

определенная денежная сумма, получаемая фирмой в результате производства и реализации

Слайд 64Общий (валовой) доход TR

есть общая сумма денежной выручки, полученная фирмой в

Общий (валовой) доход TR

есть общая сумма денежной выручки, полученная фирмой в

Слайд 65Предельный доход MR

Дискретный предельный доход MRд есть приращение валового дохода, полученное в

Предельный доход MR

Дискретный предельный доход MRд есть приращение валового дохода, полученное в

Слайд 66Предельный доход MR

Непрерывный предельный доход MRн характеризует скорость изменения валового дохода при

Предельный доход MR

Непрерывный предельный доход MRн характеризует скорость изменения валового дохода при

Слайд 67Прибыль –

доход от использования факторов производства – труда, земли, капитала и предпринимательства.

В

Прибыль –

доход от использования факторов производства – труда, земли, капитала и предпринимательства.

В

Слайд 68Бухгалтерские издержки =

Явные (внешние)

Неявные (внутренние, в том числе нормальная прибыль)

=Экономические издержки

+

Бухгалтерские издержки =

Явные (внешние)

Неявные (внутренние, в том числе нормальная прибыль)

=Экономические издержки

+

Слайд 69Экономическая (чистая) прибыль

Внутренние издержки +

Внешние

издержки

Экономические издержки

Бухгалтерская прибыль

Внешние

издержки

Бухгалтерские издержки

ОБЩИЙ ДОХОД

ОБЩИЙ ДОХОД

Экономическая (чистая) прибыль

Внутренние издержки +

Внешние

издержки

Экономические издержки

Бухгалтерская прибыль

Внешние

издержки

Бухгалтерские издержки

ОБЩИЙ ДОХОД

ОБЩИЙ ДОХОД

Слайд 70

Бухгалтерская прибыль

есть разность между общей выручкой и внешними издержками.

Бухгалтерская прибыль

есть разность между общей выручкой и внешними издержками.

Слайд 71

Нормальная прибыль-это минимальный уровень прибыльности, достаточный для того чтобы оставаться

Нормальная прибыль-это минимальный уровень прибыльности, достаточный для того чтобы оставаться

შესავალი კურსი მიკროეკონომიკაში შრომის ბაზარი

შესავალი კურსი მიკროეკონომიკაში შრომის ბაზარი Лидерство

Лидерство Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике

Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике Импортозамещающая политика: основные понятия и Российская практика

Импортозамещающая политика: основные понятия и Российская практика Экстенсивный и интенсивный варианты экономического развития. Влияние природных факторов

Экстенсивный и интенсивный варианты экономического развития. Влияние природных факторов Формирование торговых систем. Семинар №7

Формирование торговых систем. Семинар №7 Центры индустриальной медицины

Центры индустриальной медицины Economic overview of the project

Economic overview of the project Инвестиционная деятельность организации. Понятие инвестиционного проекта. (Тема 8.2)

Инвестиционная деятельность организации. Понятие инвестиционного проекта. (Тема 8.2) Продукция транспорта, ее особенности. (Лекция 2)

Продукция транспорта, ее особенности. (Лекция 2) Бюджет семьи

Бюджет семьи Международная торговля

Международная торговля Государственное регулирование экономики. (Тема 18)

Государственное регулирование экономики. (Тема 18) История Прилузского районного потребительского союза

История Прилузского районного потребительского союза Тенденции развития мирового рынка услуг на примере выставочно-ярмарочных услуг

Тенденции развития мирового рынка услуг на примере выставочно-ярмарочных услуг ВКР: Анализ экономической деятельности организации

ВКР: Анализ экономической деятельности организации Экономика и экономическая наука

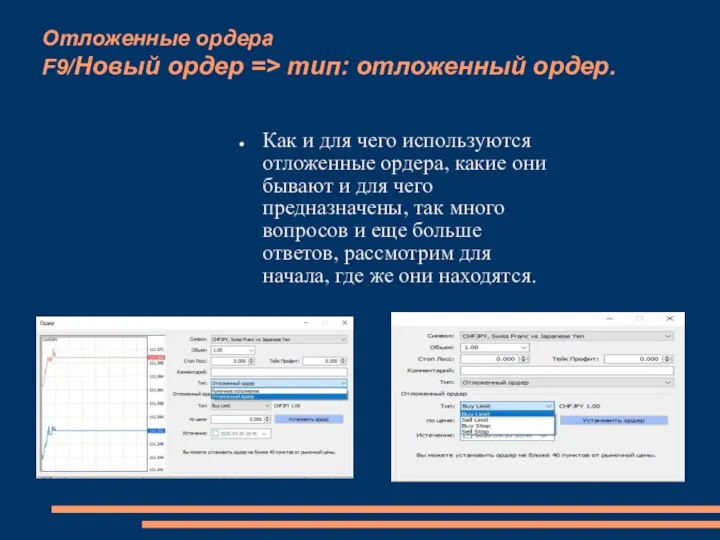

Экономика и экономическая наука Отложенные ордера

Отложенные ордера Анализ рынка прицепной техники и автотехники сельскохозяйственного назначения

Анализ рынка прицепной техники и автотехники сельскохозяйственного назначения Теория поведения потребителя. Кардиналистский и ординалистский подходы

Теория поведения потребителя. Кардиналистский и ординалистский подходы Макроэкономическая нестабильность и ее основные проявления

Макроэкономическая нестабильность и ее основные проявления Organizacja ZZL w przedsiębiorstwie

Organizacja ZZL w przedsiębiorstwie Борьба с контрабандой и обеспечение экономической безопасности

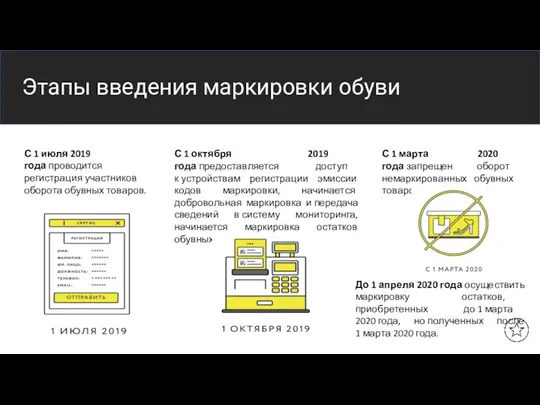

Борьба с контрабандой и обеспечение экономической безопасности Этапы введения маркировки обуви

Этапы введения маркировки обуви Разработка математической и компьютерной моделей для анализа и прогнозирования основных социально-экономических показателей

Разработка математической и компьютерной моделей для анализа и прогнозирования основных социально-экономических показателей Экономика. Экономические системы

Экономика. Экономические системы производственные фонды

производственные фонды Foundations of Economics

Foundations of Economics