- Экологический маршрут Юрьевские времена

Содержание

- 2. Предложение по организации экскурсионного маршрута сделано, исходя из идеи совмещения познавательной стороны экскурсии с рекреационной. В

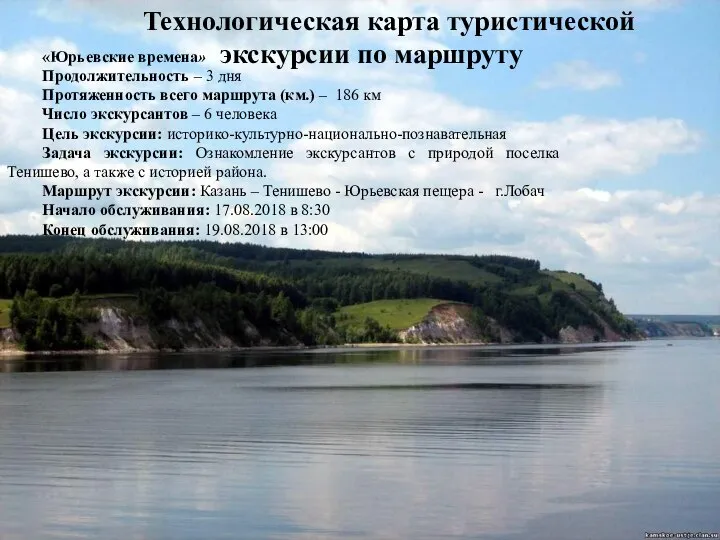

- 3. «Юрьевские времена» Продолжительность – 3 дня Протяженность всего маршрута (км.) – 186 км Число экскурсантов –

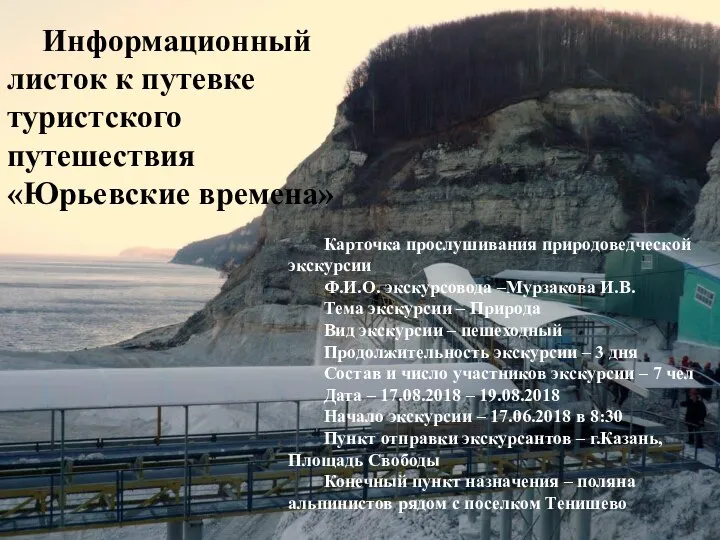

- 4. Карточка прослушивания природоведческой экскурсии Ф.И.О. экскурсовода –Мурзакова И.В. Тема экскурсии – Природа Вид экскурсии – пешеходный

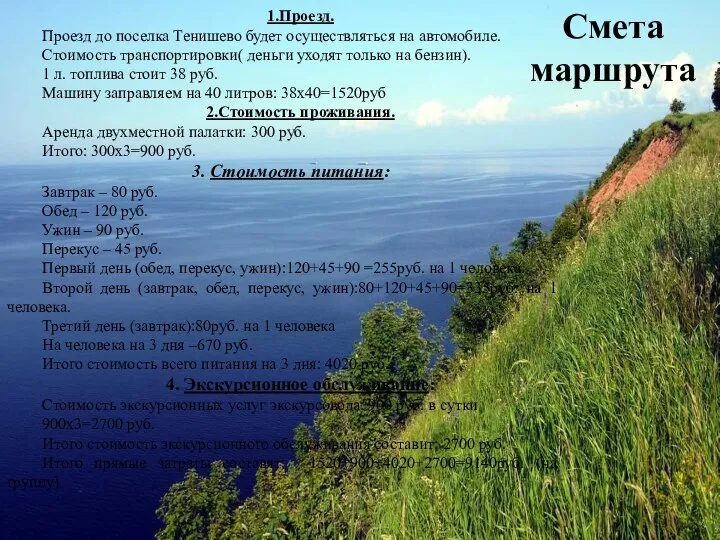

- 5. 1.Проезд. Проезд до поселка Тенишево будет осуществляться на автомобиле. Стоимость транспортировки( деньги уходят только на бензин).

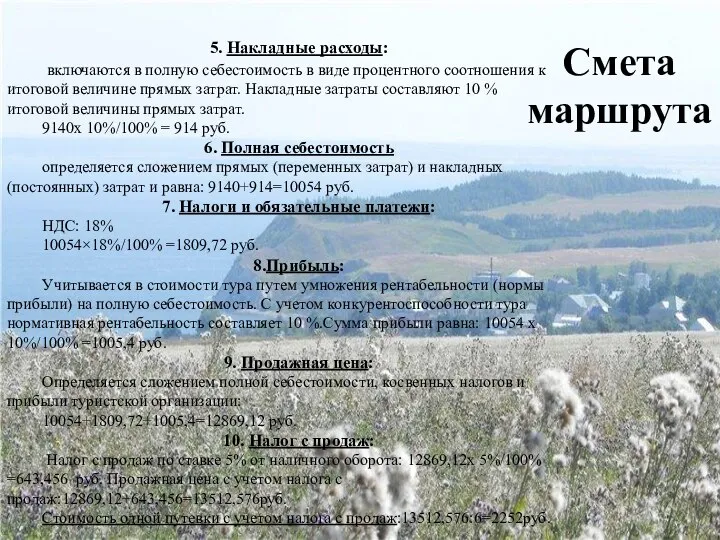

- 6. 5. Накладные расходы: включаются в полную себестоимость в виде процентного соотношения к итоговой величине прямых затрат.

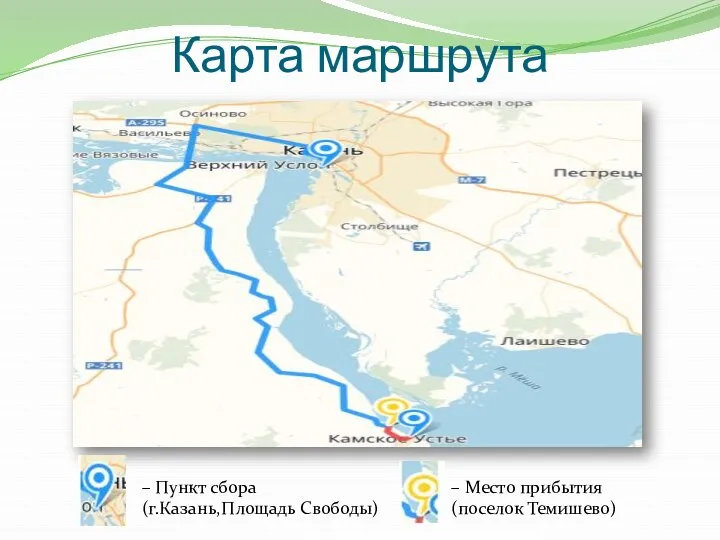

- 7. Карта маршрута – Пункт сбора (г.Казань,Площадь Свободы) – Место прибытия (поселок Темишево)

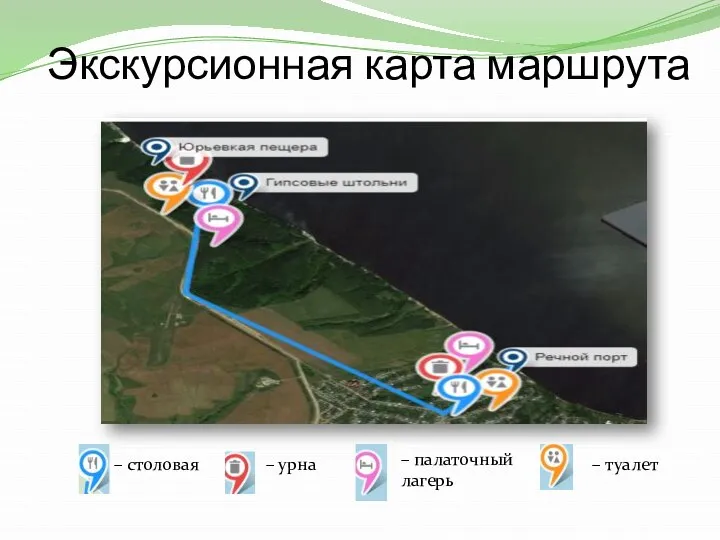

- 8. Экскурсионная карта маршрута – столовая – урна – палаточный лагерь – туалет

- 9. Поляна альпинистов Лагерь для туристов

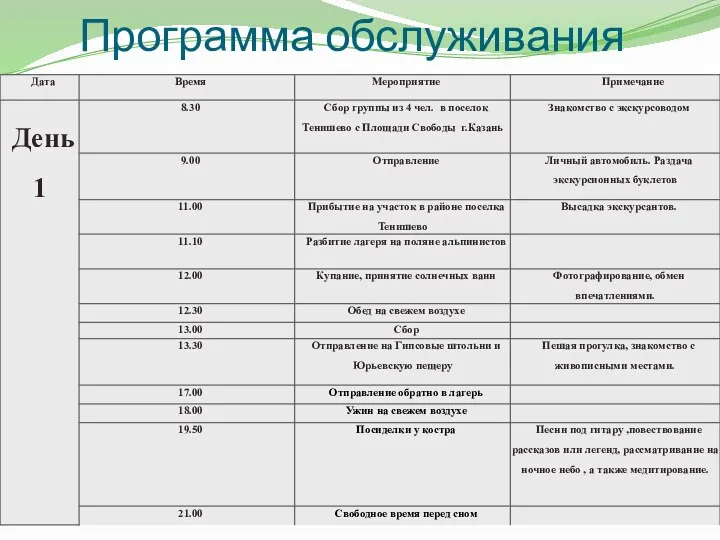

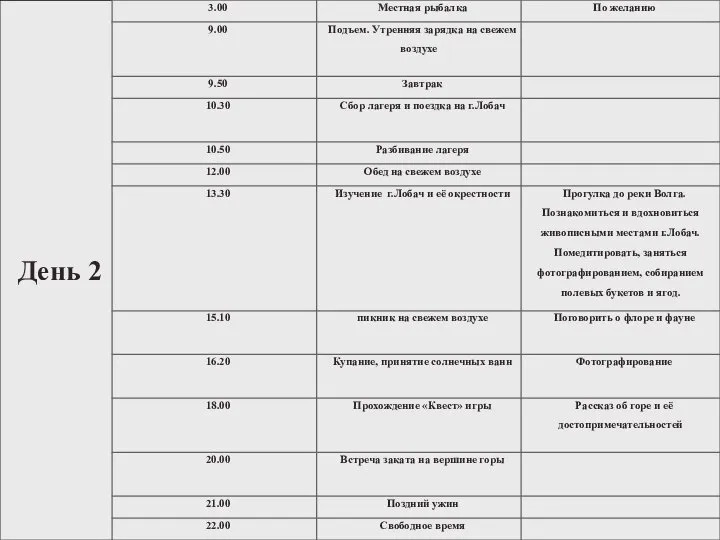

- 10. Программа обслуживания

- 12. Программа обслуживания

- 13. Поселок Тенишево Поселок Тенишево городского типа в Камско-Устьинском районе, на берегу Куйбышевского водохранилища, в 8 км

- 14. Гора Лобач В 1870 в окрестностях горы пишет эскизы к картине "Бурлаки на Волге" Илья Репин.(фото

- 15. Юрьевская пещера Юрьевская пещера - единственная в Татарстане, доступная для посещения туристами. В окрестностях пещеры на

- 20. 1. До начала поездки экскурсовод обязан убедиться, что автомобиль технически исправен, и соответствует санитарным нормам. 2.

- 21. Экологический туризм делится на несколько видов, одним из которых является сельский туризм или агротуризм. Для экскурсионного

- 23. Скачать презентацию

Слайд 2Предложение по организации экскурсионного маршрута сделано, исходя из идеи совмещения познавательной стороны

Предложение по организации экскурсионного маршрута сделано, исходя из идеи совмещения познавательной стороны

Слайд 3«Юрьевские времена»

Продолжительность – 3 дня

Протяженность всего маршрута (км.) – 186 км

Число

Продолжительность – 3 дня

Протяженность всего маршрута (км.) – 186 км

Число

Слайд 4Карточка прослушивания природоведческой экскурсии

Ф.И.О. экскурсовода –Мурзакова И.В.

Тема экскурсии – Природа

Вид экскурсии

Карточка прослушивания природоведческой экскурсии

Ф.И.О. экскурсовода –Мурзакова И.В.

Тема экскурсии – Природа

Вид экскурсии

Слайд 51.Проезд.

Проезд до поселка Тенишево будет осуществляться на автомобиле.

Стоимость транспортировки( деньги

1.Проезд.

Проезд до поселка Тенишево будет осуществляться на автомобиле.

Стоимость транспортировки( деньги

Слайд 65. Накладные расходы:

включаются в полную себестоимость в виде процентного соотношения к

5. Накладные расходы:

включаются в полную себестоимость в виде процентного соотношения к

Слайд 7Карта маршрута

– Пункт сбора

(г.Казань,Площадь Свободы)

– Место прибытия

(поселок Темишево)

Карта маршрута

– Пункт сбора

(г.Казань,Площадь Свободы)

– Место прибытия

(поселок Темишево)

Слайд 8Экскурсионная карта маршрута

– столовая

– урна

– палаточный

лагерь

– туалет

Экскурсионная карта маршрута

– столовая

– урна

– палаточный

лагерь

– туалет

Слайд 9Поляна альпинистов

Лагерь для туристов

Поляна альпинистов

Лагерь для туристов

Слайд 10Программа обслуживания

Программа обслуживания

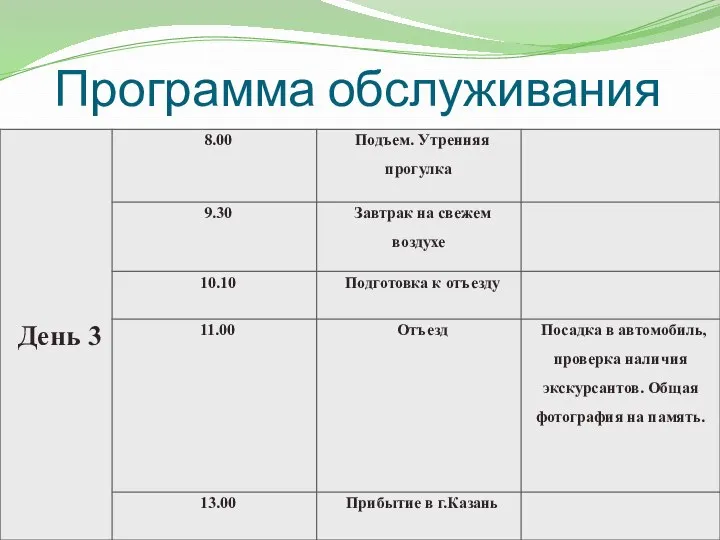

Слайд 12Программа обслуживания

Программа обслуживания

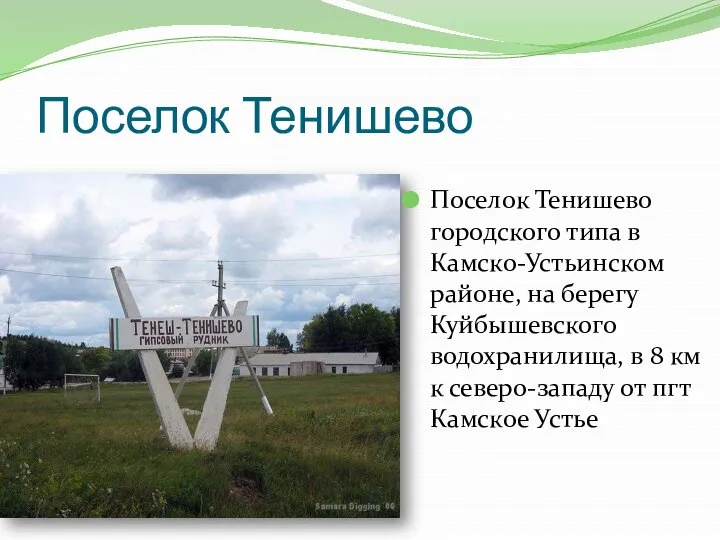

Слайд 13Поселок Тенишево

Поселок Тенишево городского типа в Камско-Устьинском районе, на берегу Куйбышевского водохранилища,

Поселок Тенишево

Поселок Тенишево городского типа в Камско-Устьинском районе, на берегу Куйбышевского водохранилища,

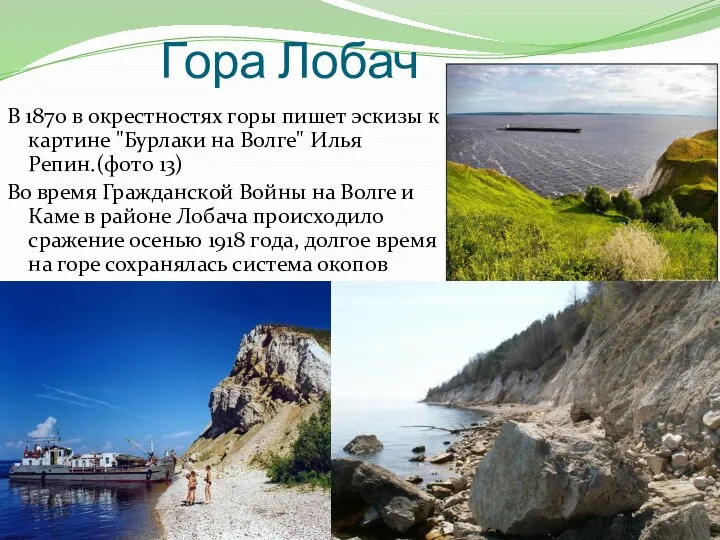

Слайд 14Гора Лобач

В 1870 в окрестностях горы пишет эскизы к картине "Бурлаки на

Гора Лобач

В 1870 в окрестностях горы пишет эскизы к картине "Бурлаки на

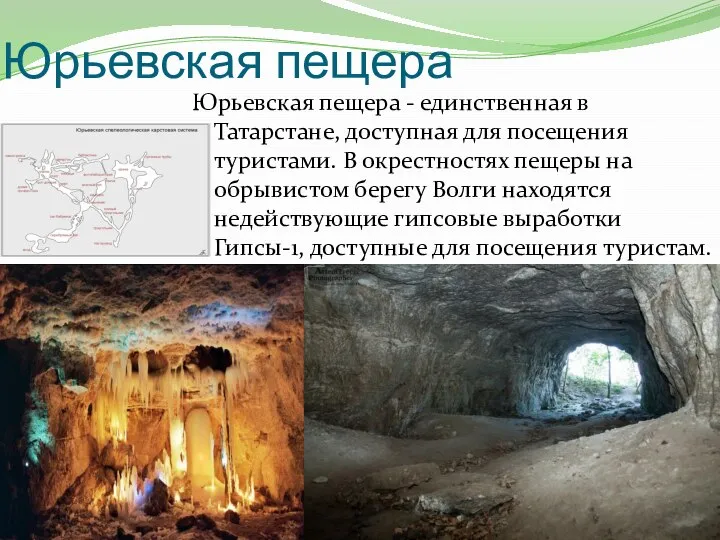

Слайд 15Юрьевская пещера

Юрьевская пещера - единственная в Татарстане, доступная для посещения туристами. В

Юрьевская пещера

Юрьевская пещера - единственная в Татарстане, доступная для посещения туристами. В

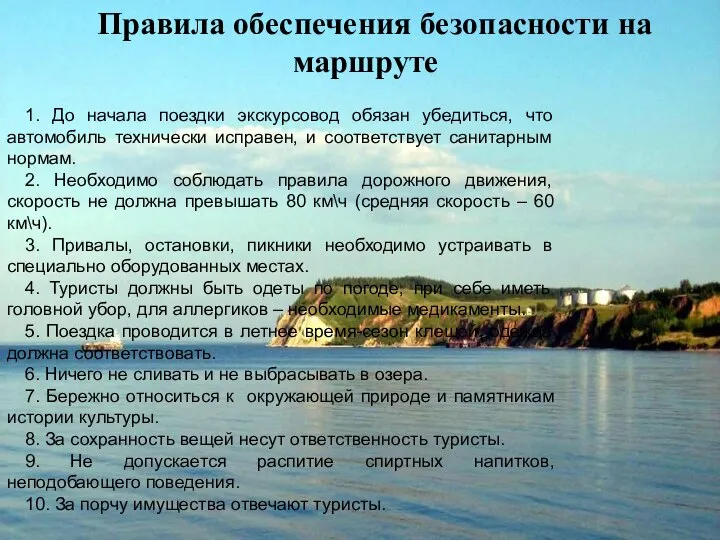

Слайд 201. До начала поездки экскурсовод обязан убедиться, что автомобиль технически исправен, и

1. До начала поездки экскурсовод обязан убедиться, что автомобиль технически исправен, и

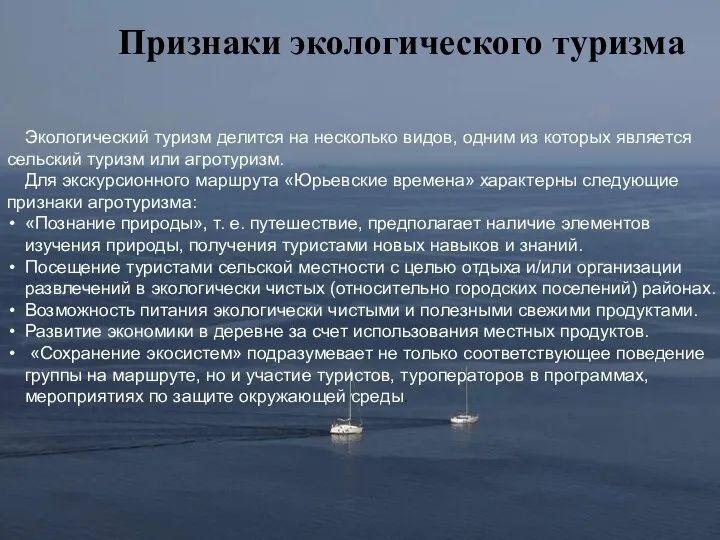

Слайд 21Экологический туризм делится на несколько видов, одним из которых является сельский туризм

Экологический туризм делится на несколько видов, одним из которых является сельский туризм

Восточная Сибирь

Восточная Сибирь Родная земля Томска

Родная земля Томска Центрально-Чернозёмный район

Центрально-Чернозёмный район Южная Корея

Южная Корея Студенты РУК в солнечной Полтаве

Студенты РУК в солнечной Полтаве Ost-Berlin

Ost-Berlin Евразия. Образ материка

Евразия. Образ материка Крупные экономические города Центральной России

Крупные экономические города Центральной России Река Стерля

Река Стерля Saud-Arabien

Saud-Arabien Исследователи Северной Америки

Исследователи Северной Америки Презентация на тему Внутренние воды Евразии

Презентация на тему Внутренние воды Евразии  Презентация на тему Северная Америка

Презентация на тему Северная Америка  Климат и внутренние воды

Климат и внутренние воды Местный климат и микроклимат

Местный климат и микроклимат Составление карты мелиорации России

Составление карты мелиорации России Литосфера. Рельеф. Земли

Литосфера. Рельеф. Земли Горный рельеф. Горная страна, или горы

Горный рельеф. Горная страна, или горы Презентация на тему Государства на карте мира

Презентация на тему Государства на карте мира  Жизнь организмов на разных материках

Жизнь организмов на разных материках Презентация на тему Заповедники Архангельской области

Презентация на тему Заповедники Архангельской области  Горные породы

Горные породы Пермский край

Пермский край Презентация на тему Израиль

Презентация на тему Израиль  Путешествие по Северной Америке

Путешествие по Северной Америке Гомельская область. Наровлянский район

Гомельская область. Наровлянский район Страны Центральной и Восточной Европы

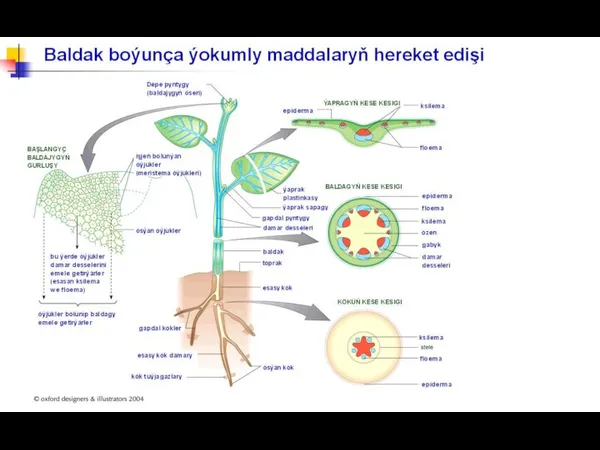

Страны Центральной и Восточной Европы baldak boýunça ýokumly maddalaryň hereket edişi

baldak boýunça ýokumly maddalaryň hereket edişi