- Презентация на тему Где теряем деньги

Содержание

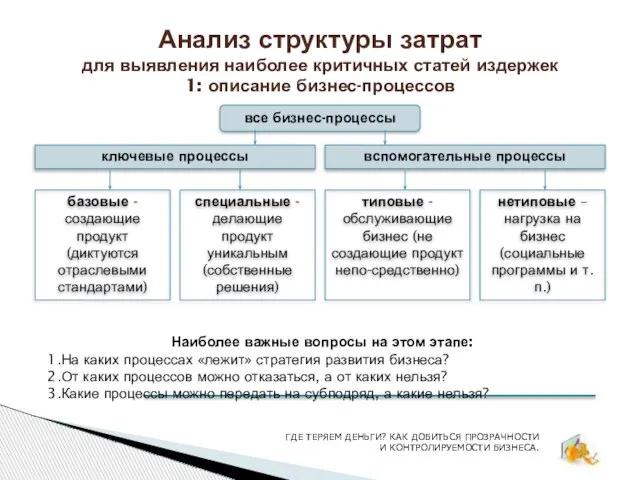

- 2. Анализ структуры затрат для выявления наиболее критичных статей издержек 1: описание бизнес-процессов ГДЕ ТЕРЯЕМ ДЕНЬГИ? КАК

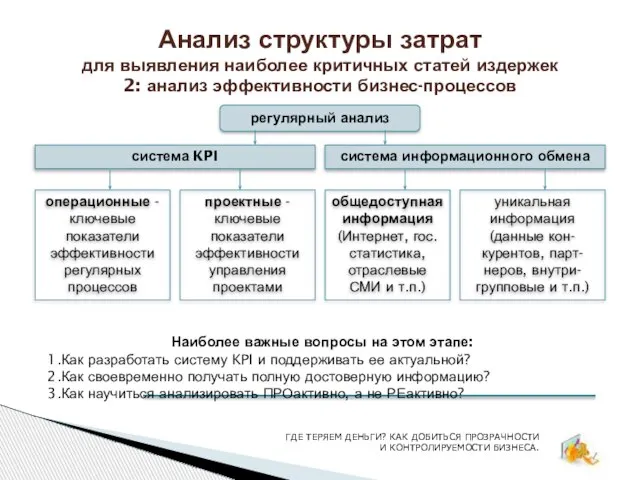

- 3. Анализ структуры затрат для выявления наиболее критичных статей издержек 2: анализ эффективности бизнес-процессов система KPI система

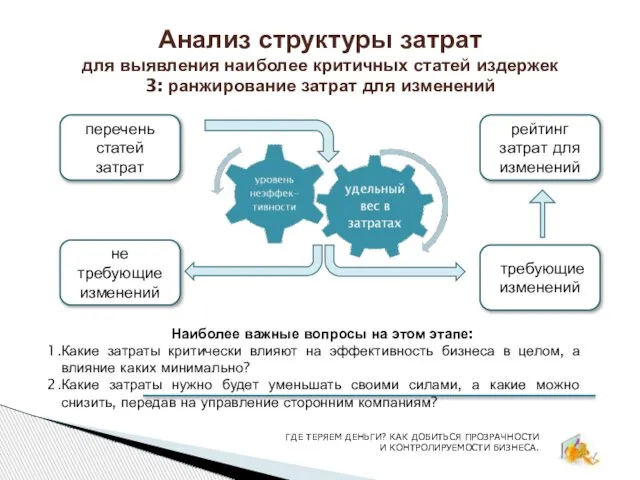

- 4. Анализ структуры затрат для выявления наиболее критичных статей издержек 3: ранжирование затрат для изменений Наиболее важные

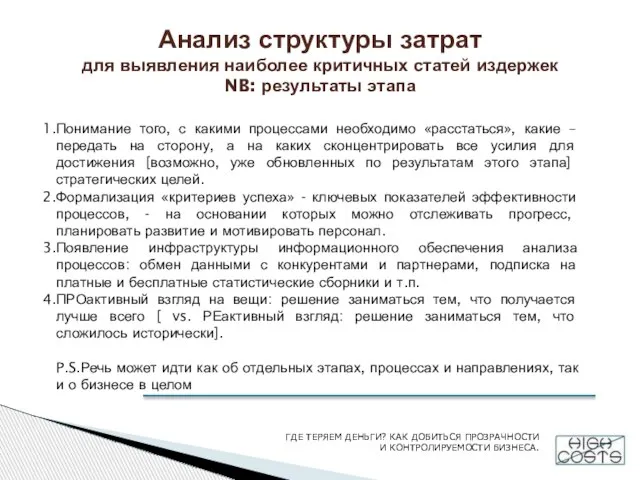

- 5. Анализ структуры затрат для выявления наиболее критичных статей издержек NB: результаты этапа Понимание того, с какими

- 6. Анализ структуры затрат для выявления наиболее критичных статей издержек P.S. Пример: Отдел активации Торговая точка (розница)

- 7. Разработка и первичная оценка мероприятий по снижению затрат 1. привлечение «в команду» всех работников Пример ситуации

- 8. Разработка и первичная оценка мероприятий по снижению затрат 2. коллективные мозговые штурмы бизнес-процессы отказ от процесса

- 9. Разработка и первичная оценка мероприятий по снижению затрат 3. ранжирование и подготовка кратких презентаций проект программы

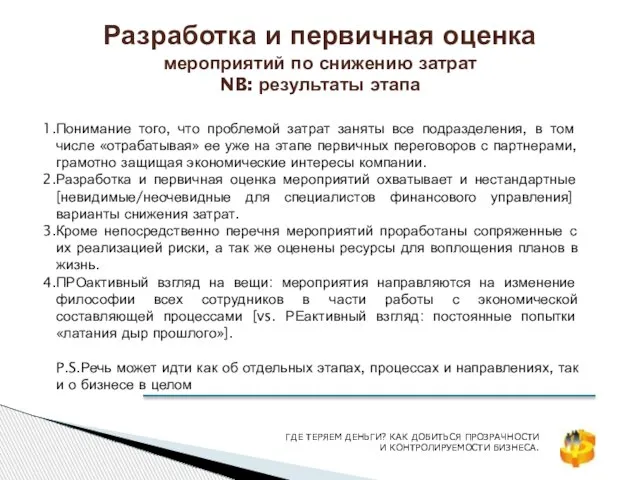

- 10. Разработка и первичная оценка мероприятий по снижению затрат NB: результаты этапа Понимание того, что проблемой затрат

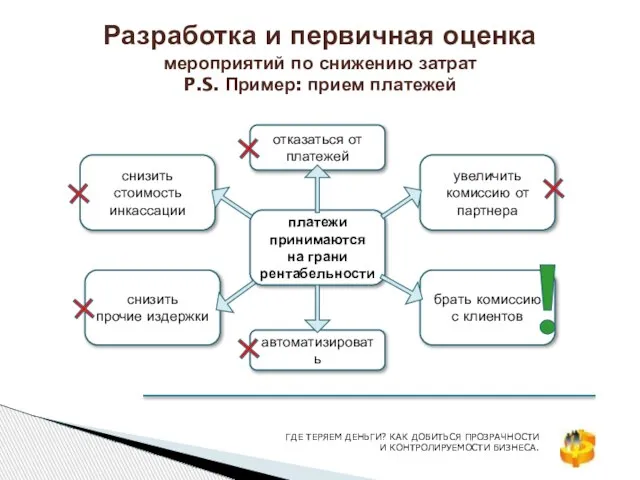

- 11. Разработка и первичная оценка мероприятий по снижению затрат P.S. Пример: прием платежей платежи принимаются на грани

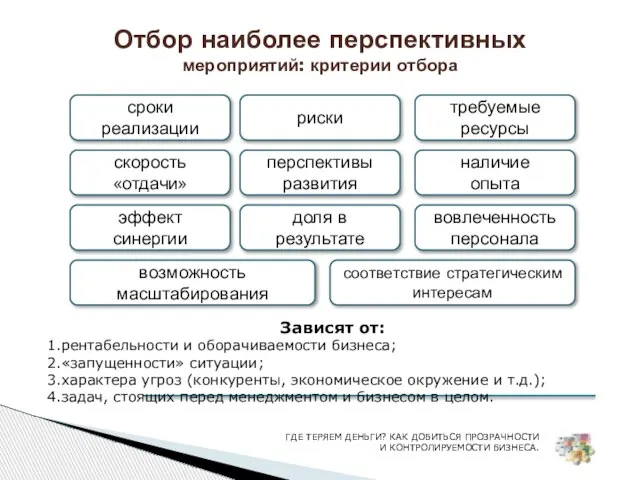

- 12. Отбор наиболее перспективных мероприятий: критерии отбора сроки реализации риски требуемые ресурсы перспективы развития эффект синергии возможность

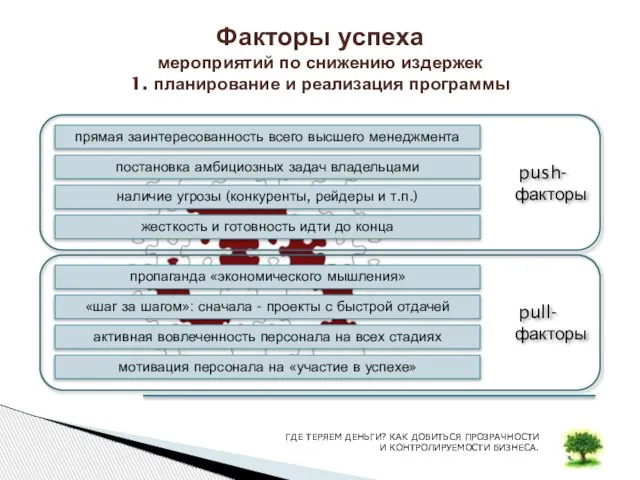

- 13. push- факторы Факторы успеха мероприятий по снижению издержек 1. планирование и реализация программы прямая заинтересованность всего

- 14. Факторы успеха мероприятий по снижению издержек 2. анализ [промежуточных/окончательных] результатов причины возникновения неэффективных издержек человеческий фактор

- 15. Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 1. подводные камни и новые риски СЛОЖНОСТИ

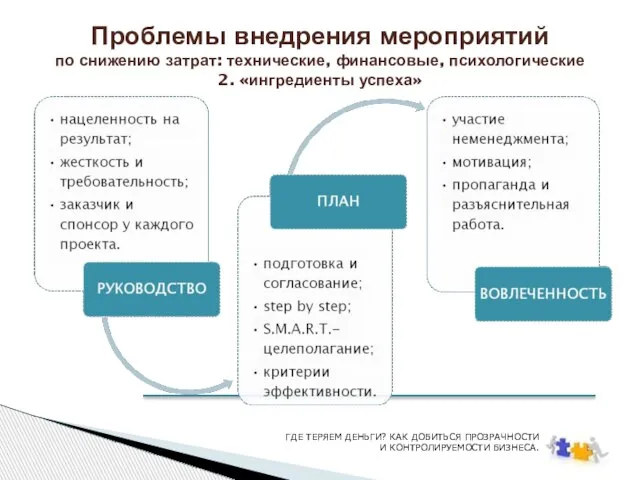

- 16. Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 2. «ингредиенты успеха» ГДЕ ТЕРЯЕМ ДЕНЬГИ? КАК

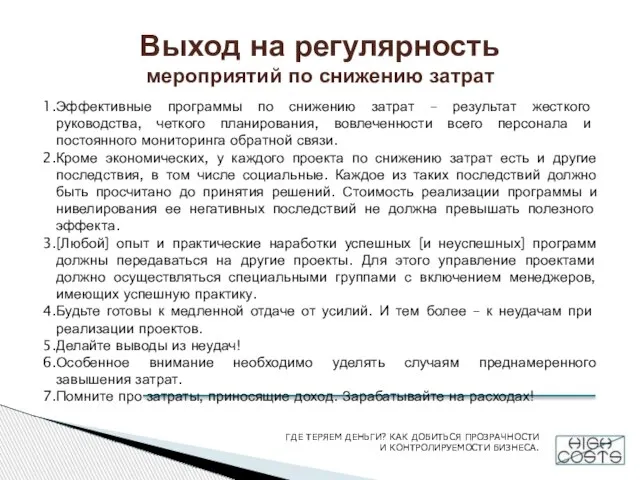

- 17. Выход на регулярность мероприятий по снижению затрат Эффективные программы по снижению затрат – результат жесткого руководства,

- 19. Скачать презентацию

Слайд 2Анализ структуры затрат

для выявления наиболее критичных статей издержек

1: описание бизнес-процессов

ГДЕ ТЕРЯЕМ

Анализ структуры затрат

для выявления наиболее критичных статей издержек

1: описание бизнес-процессов

ГДЕ ТЕРЯЕМ

Слайд 3Анализ структуры затрат

для выявления наиболее критичных статей издержек

2: анализ эффективности бизнес-процессов

система

Анализ структуры затрат

для выявления наиболее критичных статей издержек

2: анализ эффективности бизнес-процессов

система

Слайд 4Анализ структуры затрат

для выявления наиболее критичных статей издержек

3: ранжирование затрат для изменений

Наиболее

Анализ структуры затрат

для выявления наиболее критичных статей издержек

3: ранжирование затрат для изменений

Наиболее

Слайд 5Анализ структуры затрат

для выявления наиболее критичных статей издержек

NB: результаты этапа

Понимание того, с

Анализ структуры затрат

для выявления наиболее критичных статей издержек

NB: результаты этапа

Понимание того, с

Слайд 6Анализ структуры затрат

для выявления наиболее критичных статей издержек

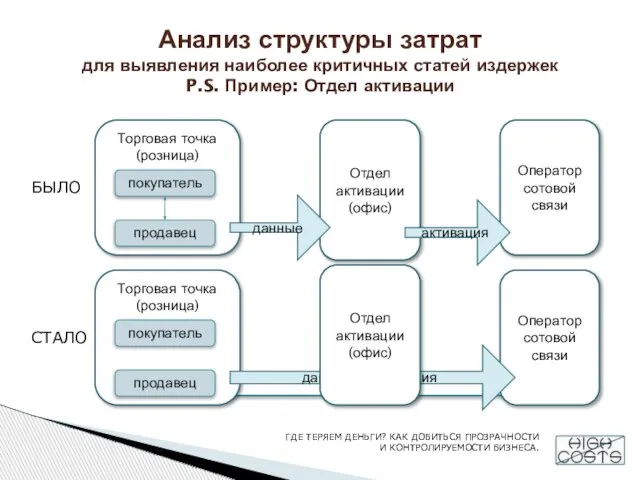

P.S. Пример: Отдел активации

Торговая точка

Анализ структуры затрат

для выявления наиболее критичных статей издержек

P.S. Пример: Отдел активации

Торговая точка

Слайд 7Разработка и первичная оценка

мероприятий по снижению затрат

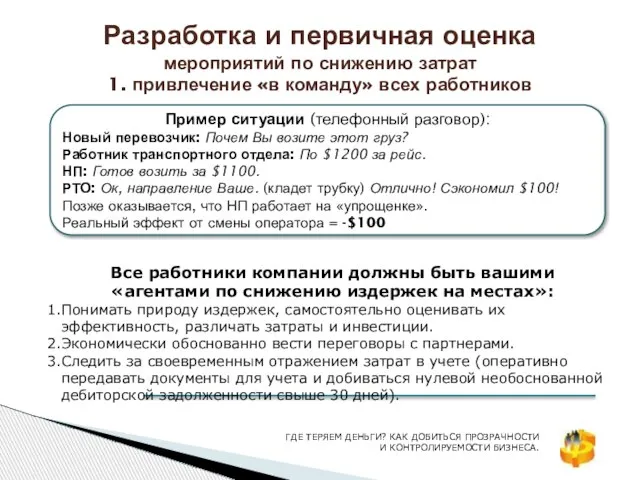

1. привлечение «в команду» всех работников

Пример

Разработка и первичная оценка

мероприятий по снижению затрат

1. привлечение «в команду» всех работников

Пример

Слайд 8Разработка и первичная оценка

мероприятий по снижению затрат

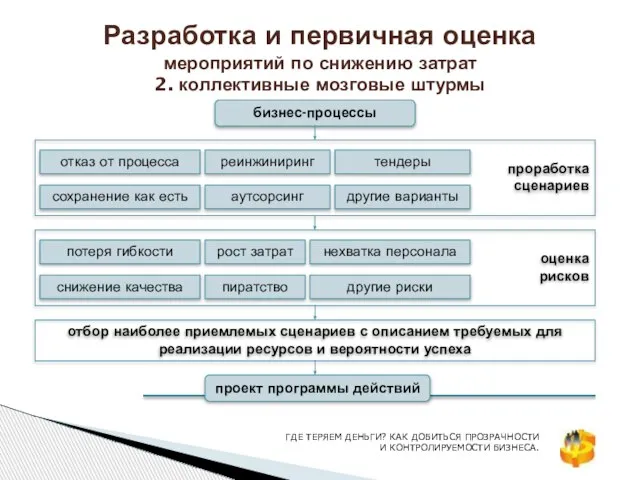

2. коллективные мозговые штурмы

бизнес-процессы

отказ от процесса

проработка

сценариев

аутсорсинг

тендеры

реинжиниринг

сохранение

Разработка и первичная оценка

мероприятий по снижению затрат

2. коллективные мозговые штурмы

бизнес-процессы

отказ от процесса

проработка

сценариев

аутсорсинг

тендеры

реинжиниринг

сохранение

Слайд 9Разработка и первичная оценка

мероприятий по снижению затрат

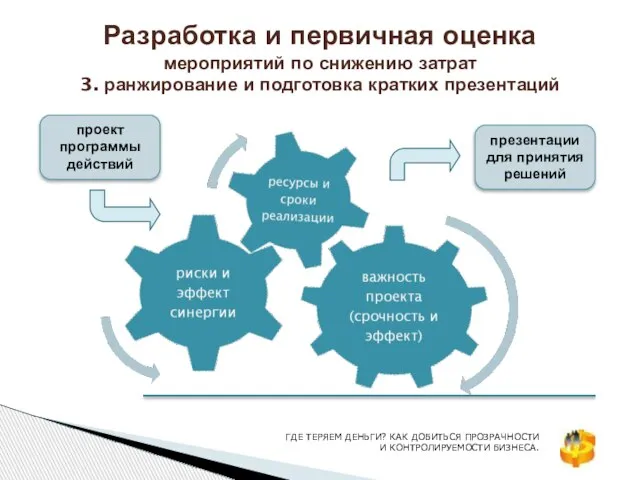

3. ранжирование и подготовка кратких презентаций

Разработка и первичная оценка мероприятий по снижению затрат 3. ранжирование и подготовка кратких презентаций

Слайд 10Разработка и первичная оценка

мероприятий по снижению затрат

NB: результаты этапа

Понимание того, что

Разработка и первичная оценка

мероприятий по снижению затрат

NB: результаты этапа

Понимание того, что

Слайд 11Разработка и первичная оценка

мероприятий по снижению затрат

P.S. Пример: прием платежей

платежи принимаются

Разработка и первичная оценка

мероприятий по снижению затрат

P.S. Пример: прием платежей

платежи принимаются

Слайд 12Отбор наиболее перспективных

мероприятий: критерии отбора

сроки реализации

риски

требуемые

ресурсы

перспективы

развития

эффект

синергии

возможность

масштабирования

скорость

«отдачи»

соответствие стратегическим интересам

доля в результате

наличие

опыта

вовлеченность

персонала

Зависят от:

рентабельности и

Отбор наиболее перспективных

мероприятий: критерии отбора

сроки реализации

риски

требуемые

ресурсы

перспективы

развития

эффект

синергии

возможность

масштабирования

скорость

«отдачи»

соответствие стратегическим интересам

доля в результате

наличие

опыта

вовлеченность

персонала

Зависят от:

рентабельности и

Слайд 13 push-

факторы

Факторы успеха

мероприятий по снижению издержек

1. планирование и реализация программы

прямая заинтересованность всего

push-

факторы

Факторы успеха

мероприятий по снижению издержек

1. планирование и реализация программы

прямая заинтересованность всего

Слайд 14Факторы успеха

мероприятий по снижению издержек

2. анализ [промежуточных/окончательных] результатов

причины возникновения неэффективных издержек

человеческий фактор

реализация

Факторы успеха

мероприятий по снижению издержек

2. анализ [промежуточных/окончательных] результатов

причины возникновения неэффективных издержек

человеческий фактор

реализация

![Факторы успеха мероприятий по снижению издержек 2. анализ [промежуточных/окончательных] результатов причины возникновения](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/291887/slide-13.jpg)

Слайд 15Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

1. подводные камни и новые

Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 1. подводные камни и новые

Слайд 16Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

2. «ингредиенты успеха»

ГДЕ ТЕРЯЕМ ДЕНЬГИ?

Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

2. «ингредиенты успеха»

ГДЕ ТЕРЯЕМ ДЕНЬГИ?

Слайд 17Выход на регулярность

мероприятий по снижению затрат

Эффективные программы по снижению затрат – результат

Выход на регулярность

мероприятий по снижению затрат

Эффективные программы по снижению затрат – результат

Латинская Америка в первой половине ХХ века

Латинская Америка в первой половине ХХ века Три эшелона модернизации

Три эшелона модернизации Начало правления Ивана IV Грозного. Реформы избранной рады

Начало правления Ивана IV Грозного. Реформы избранной рады Презентация на тему Счет лет в истории

Презентация на тему Счет лет в истории  Саграда Фамилия. Искупительный храм Святого Семейства

Саграда Фамилия. Искупительный храм Святого Семейства Письма военных лет Тимуровский отряд «Прометей» «Короб добра» «Росток»

Письма военных лет Тимуровский отряд «Прометей» «Короб добра» «Росток» Ликвидаторы-односельчане последствий аварии на Чернобыльской АЭС

Ликвидаторы-односельчане последствий аварии на Чернобыльской АЭС Появление идеологий. Либералы. Консерваторы. Социалисты и анархисты. Марксизм. Национальная идеология

Появление идеологий. Либералы. Консерваторы. Социалисты и анархисты. Марксизм. Национальная идеология Презентация на тему Русь с древнейших времен до конца XVI века

Презентация на тему Русь с древнейших времен до конца XVI века  Это Россия. Викторина

Это Россия. Викторина 70 лет Сталинградской битве (фотографии)

70 лет Сталинградской битве (фотографии) Россия – многонациональная страна

Россия – многонациональная страна Физическая культура детей в эпоху нового времени

Физическая культура детей в эпоху нового времени Спортивные состязания к 76-летию Великой Победы Салют, Победа!

Спортивные состязания к 76-летию Великой Победы Салют, Победа! Внутренняя политика СССР в 1945-1953 гг

Внутренняя политика СССР в 1945-1953 гг По улицам Инкермана

По улицам Инкермана Навеки в памяти народной

Навеки в памяти народной Тюменский край в XVIII - XIX веках

Тюменский край в XVIII - XIX веках Презентация по литературе _Предания _О Пугачёве_, _О покорении Сибири Ермаком_ (8 класс)

Презентация по литературе _Предания _О Пугачёве_, _О покорении Сибири Ермаком_ (8 класс) Презентация на тему "путешествие по Старому Осколу" - презентации по Истории

Презентация на тему "путешествие по Старому Осколу" - презентации по Истории  Презентация на тему Английская буржуазная революции

Презентация на тему Английская буржуазная революции  Земля Иркутская XVIII век

Земля Иркутская XVIII век Владимиро-суздальское княжество

Владимиро-суздальское княжество Основные направления исторического развития народных форм обучения и просвещения

Основные направления исторического развития народных форм обучения и просвещения Самостоятельная работа

Самостоятельная работа Стихотворение Память о дедушке

Стихотворение Память о дедушке Презентация на тему Политические партии начала XX века

Презентация на тему Политические партии начала XX века  Презентация на тему Каковы причины принятия христианства на Руси

Презентация на тему Каковы причины принятия христианства на Руси