- Презентация на тему Прибыль и рентабельность

Содержание

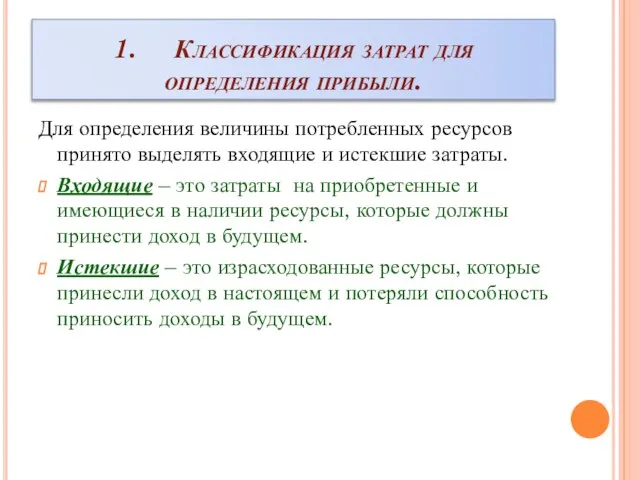

- 2. 1. Классификация затрат для определения прибыли. Для определения величины потребленных ресурсов принято выделять входящие и истекшие

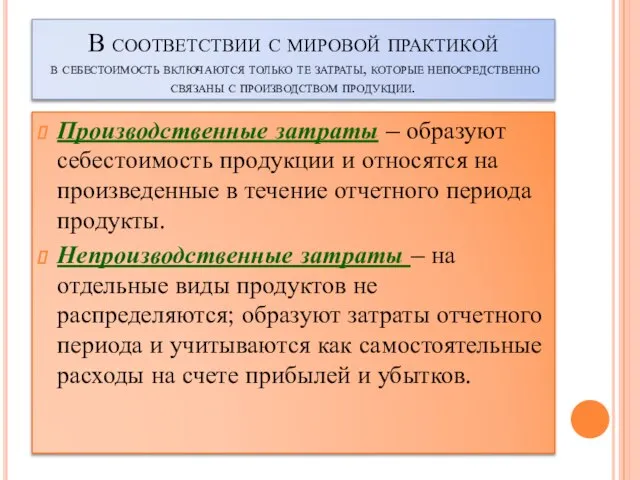

- 3. В соответствии с мировой практикой в себестоимость включаются только те затраты, которые непосредственно связаны с производством

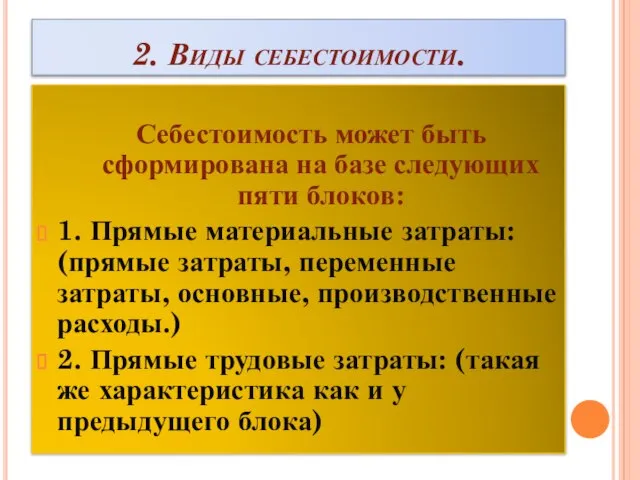

- 4. 2. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты:

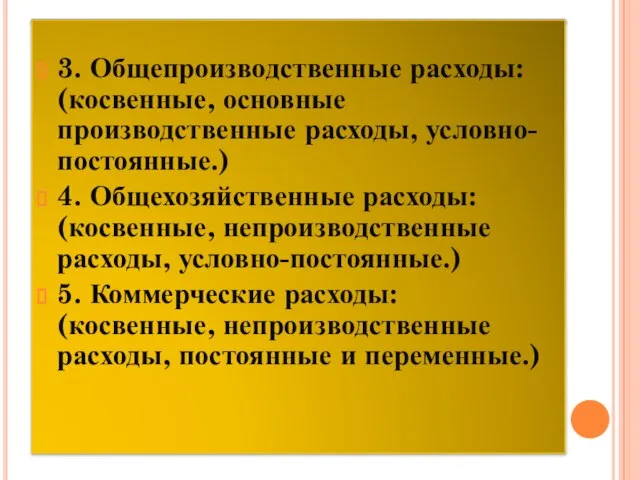

- 5. 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5.

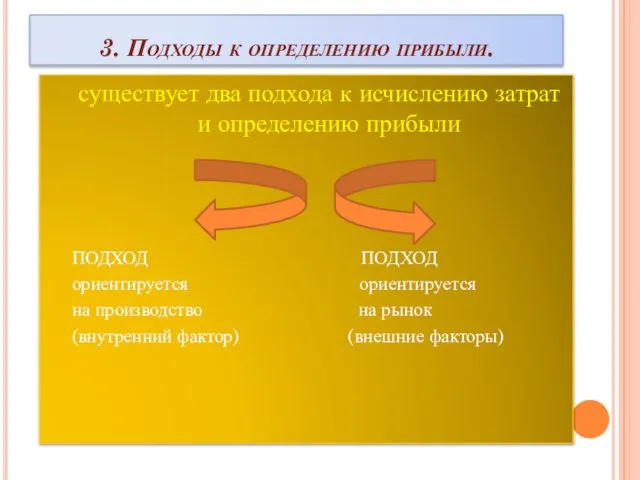

- 6. 3. Подходы к определению прибыли. существует два подхода к исчислению затрат и определению прибыли ПОДХОД ПОДХОД

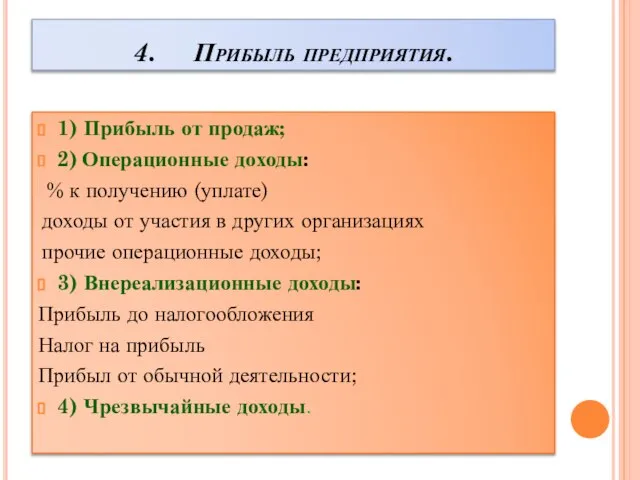

- 7. 4. Прибыль предприятия. 1) Прибыль от продаж; 2) Операционные доходы: % к получению (уплате) доходы от

- 9. Скачать презентацию

Слайд 21. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято выделять

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято выделять

Слайд 3В соответствии с мировой практикой

в себестоимость включаются только те затраты, которые

В соответствии с мировой практикой в себестоимость включаются только те затраты, которые

Слайд 42. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

Слайд 53. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

Слайд 63. Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

Слайд 74. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к получению

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к получению

Солдатский долг исполнен ими свято

Солдатский долг исполнен ими свято Средневековье. Контрольная работа

Средневековье. Контрольная работа Филипп де Витри (1291-1361)

Филипп де Витри (1291-1361) Реформация и первые религиозные войны в Европе

Реформация и первые религиозные войны в Европе ВКР: Организация урочной и внеурочной деятельности школьников по изучению старообрядцев

ВКР: Организация урочной и внеурочной деятельности школьников по изучению старообрядцев 17 - День рождения Диснейленда

17 - День рождения Диснейленда Фотоколлекция На эти снимки я с волнением смотрю…

Фотоколлекция На эти снимки я с волнением смотрю… Донбасс в вихре войн и революций. 5 класс

Донбасс в вихре войн и революций. 5 класс Презентация на тему Вклад ученых географов в годы ВОВ

Презентация на тему Вклад ученых географов в годы ВОВ  Презентация на тему Авторитарные режимы в Европе

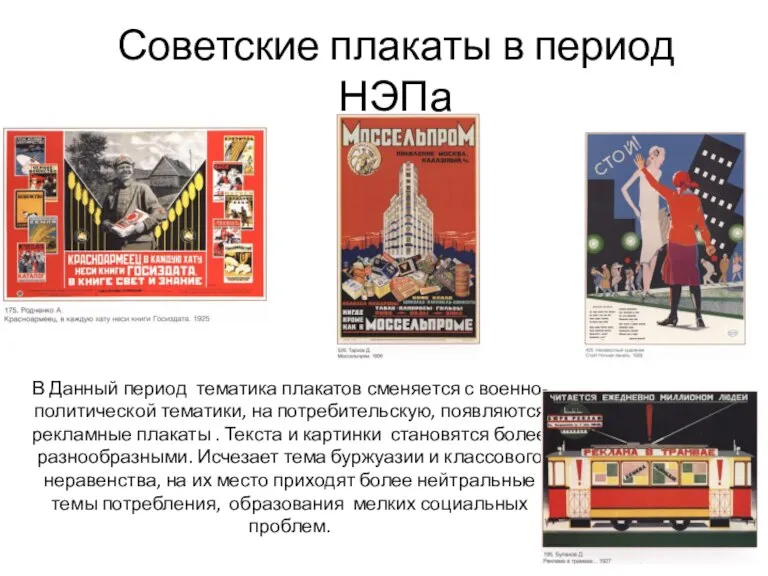

Презентация на тему Авторитарные режимы в Европе  Советские плакаты в период НЭПа

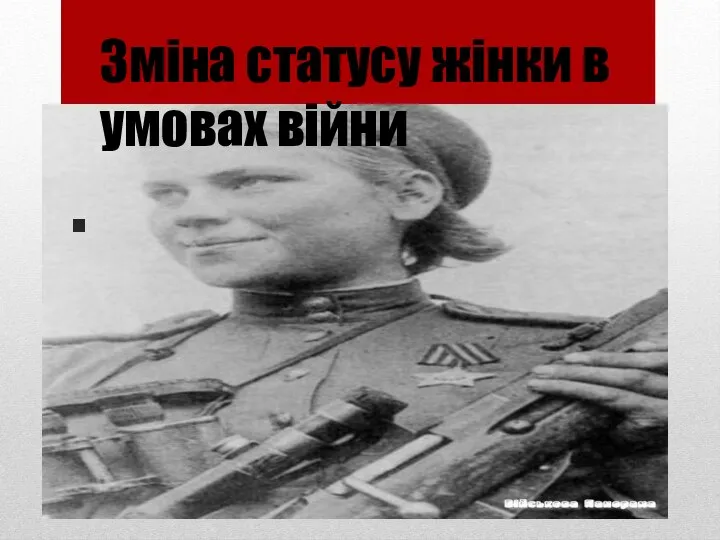

Советские плакаты в период НЭПа Зміна статусу жінки в умовах війни

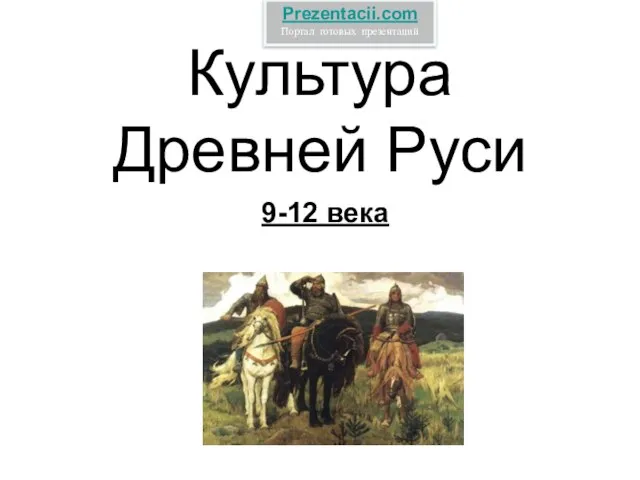

Зміна статусу жінки в умовах війни Презентация на тему Культура Древней Руси 9-12 века

Презентация на тему Культура Древней Руси 9-12 века  Работа с картой. ВПР по истории, 7 класс, задания 4,5

Работа с картой. ВПР по истории, 7 класс, задания 4,5 Муза блокадного Ленинграда

Муза блокадного Ленинграда Слудская 8-летняя школа Глазовского района Удмуртской АССР

Слудская 8-летняя школа Глазовского района Удмуртской АССР И глаза дорогих солдат с фотографий увядших глядят…

И глаза дорогих солдат с фотографий увядших глядят… Интересные факты о шоколаде

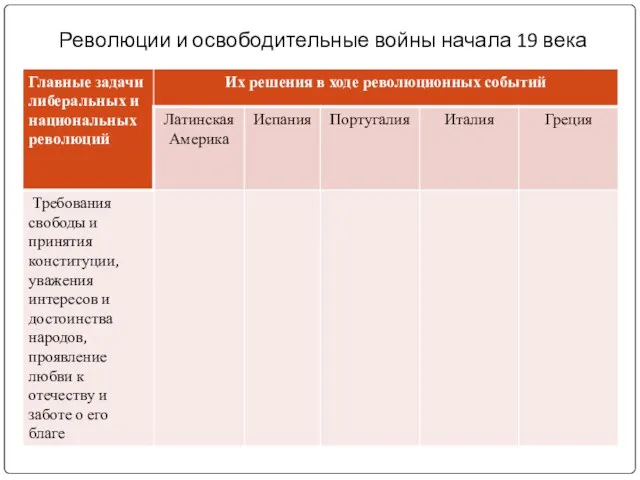

Интересные факты о шоколаде Революции и освободительные войны начала 19 века (таблица)

Революции и освободительные войны начала 19 века (таблица) Педагогика в дореволюционной России

Педагогика в дореволюционной России The 19th century in the United kingdom. The beginning of the century

The 19th century in the United kingdom. The beginning of the century 75-летие освобождения Краснодарского края от немецко-фашистских захватчиков и завершению битвы за Кавказ

75-летие освобождения Краснодарского края от немецко-фашистских захватчиков и завершению битвы за Кавказ Смутное время в России

Смутное время в России Российский государственный архив социально-политической истории

Российский государственный архив социально-политической истории Память Дню неизвестного солдата

Память Дню неизвестного солдата tema_3_1

tema_3_1 Крещение Руси – обретение истории

Крещение Руси – обретение истории Город-призрак Припять на Украине

Город-призрак Припять на Украине