- 2 Презентация - Страховые_взносы_2022_08

Содержание

- 2. 1. Социальный фонд России

- 3. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 236-ФЗ «О Фонде пенсионного и социального

- 4. Страховые взносы – 2023 Статья 2. Правовое положение Фонда 1. Фонд создается при Правительстве Российской Федерации

- 5. 2. Изменения в отчетности с 2023 года

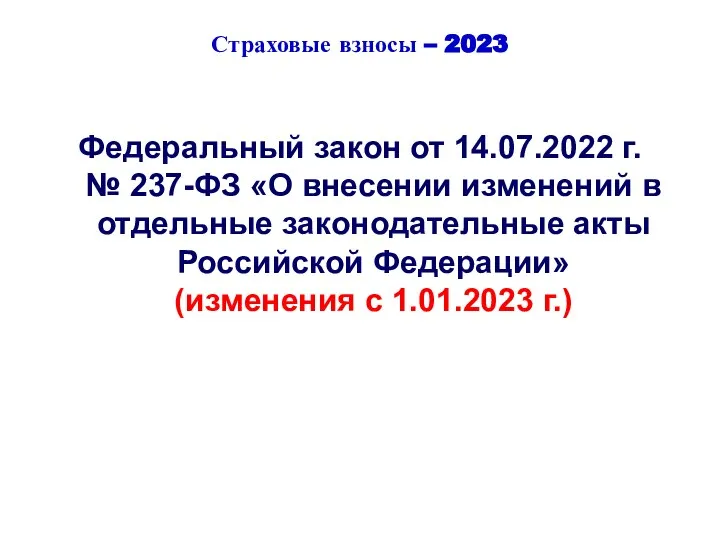

- 6. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 237-ФЗ «О внесении изменений в отдельные

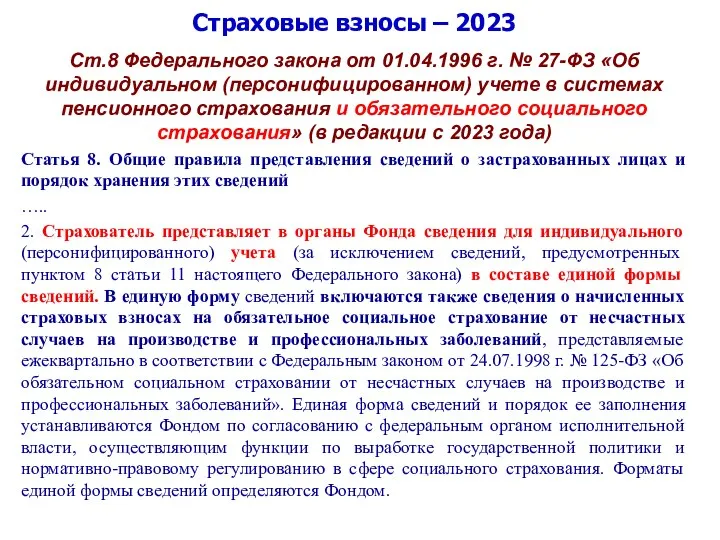

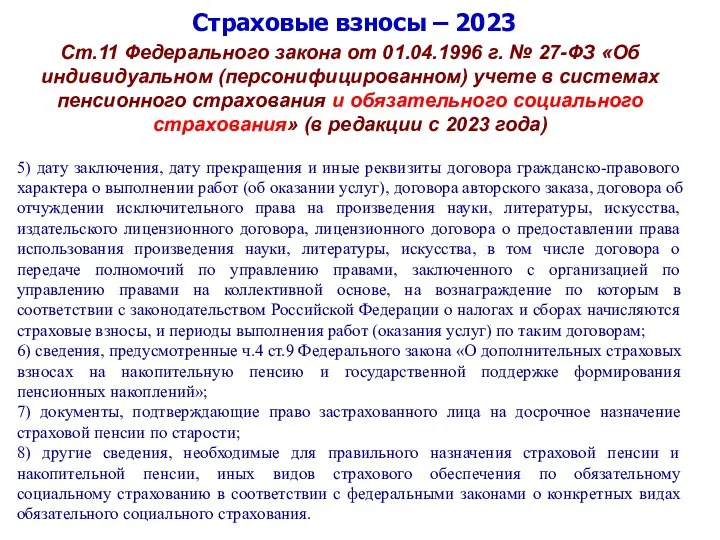

- 7. Страховые взносы – 2023 Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

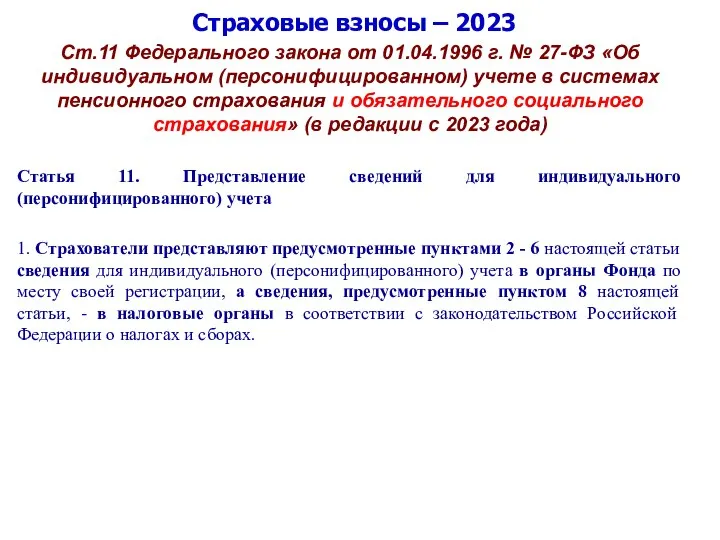

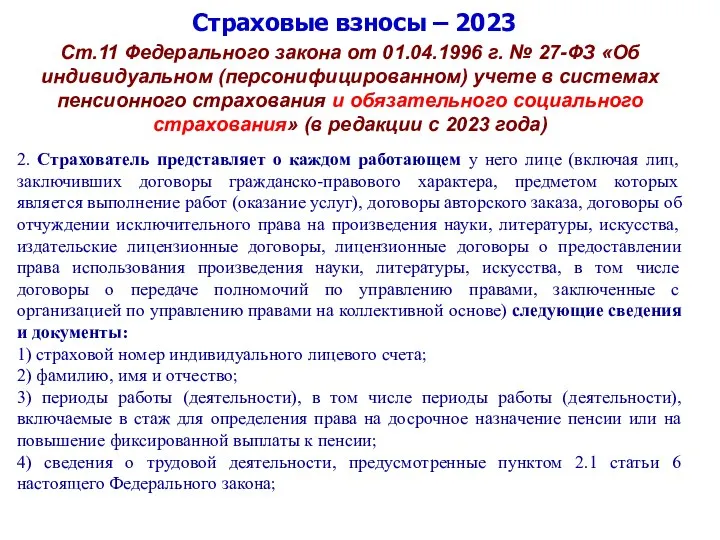

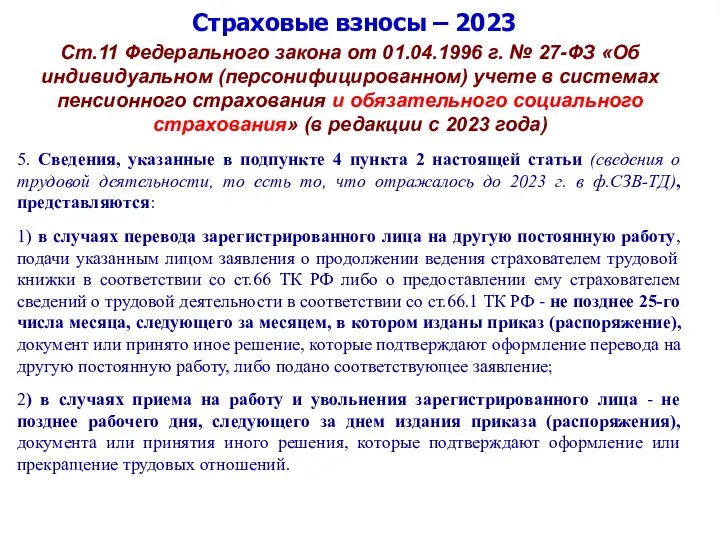

- 8. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

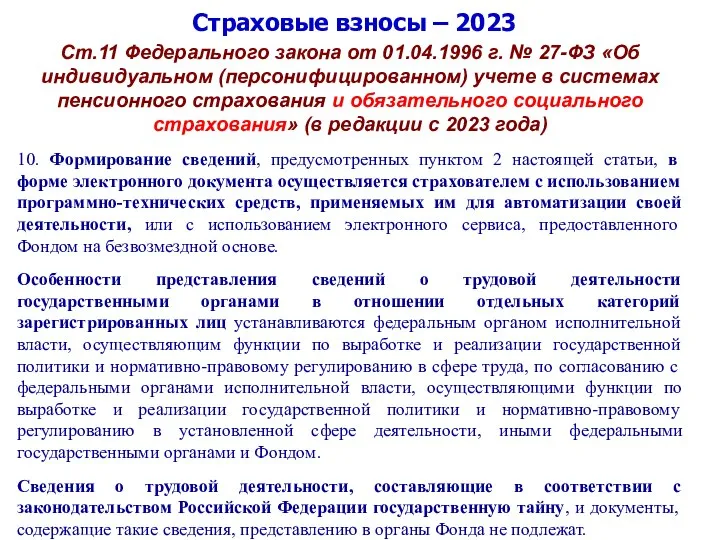

- 9. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 10. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

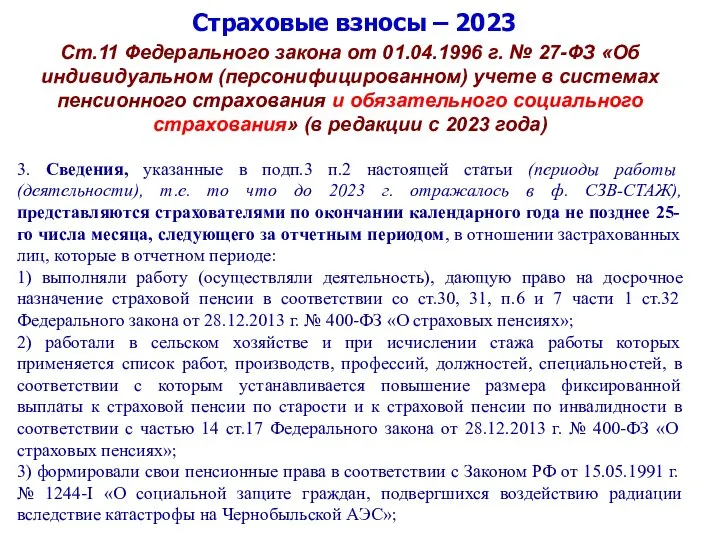

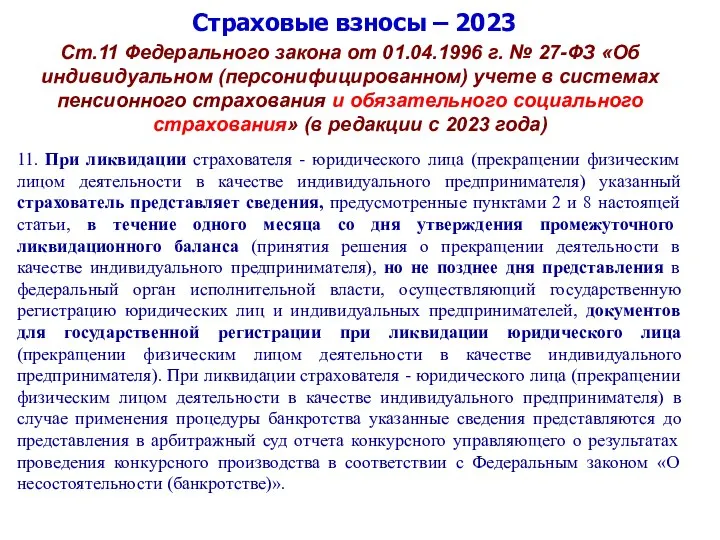

- 11. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

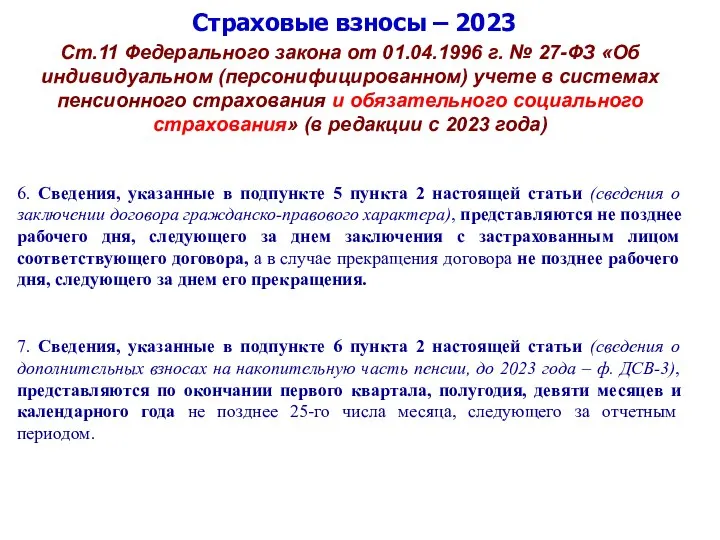

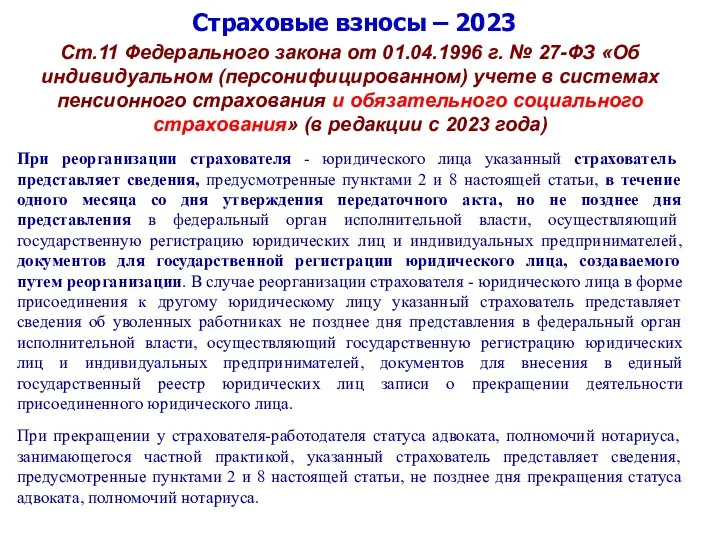

- 12. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 13. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

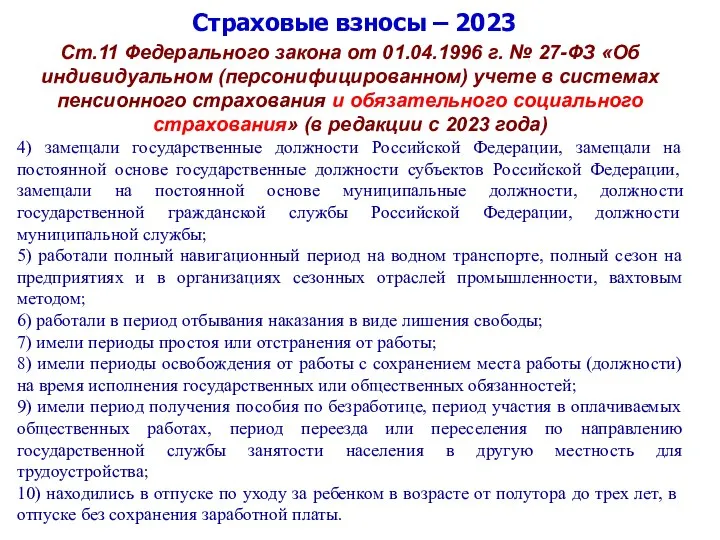

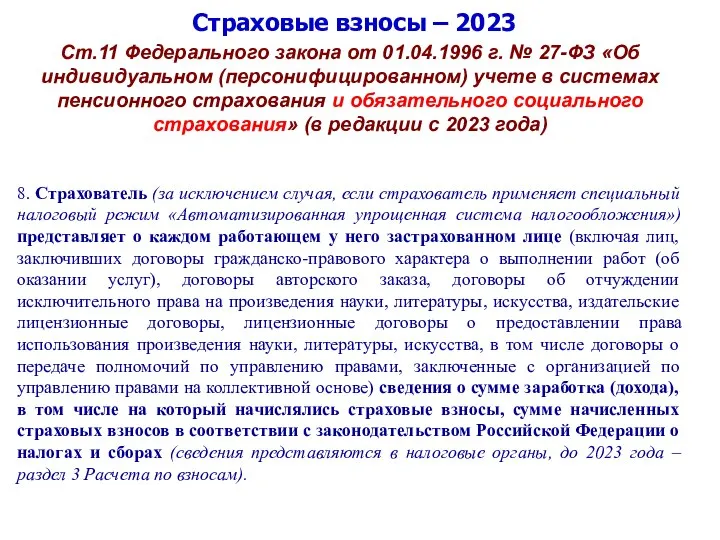

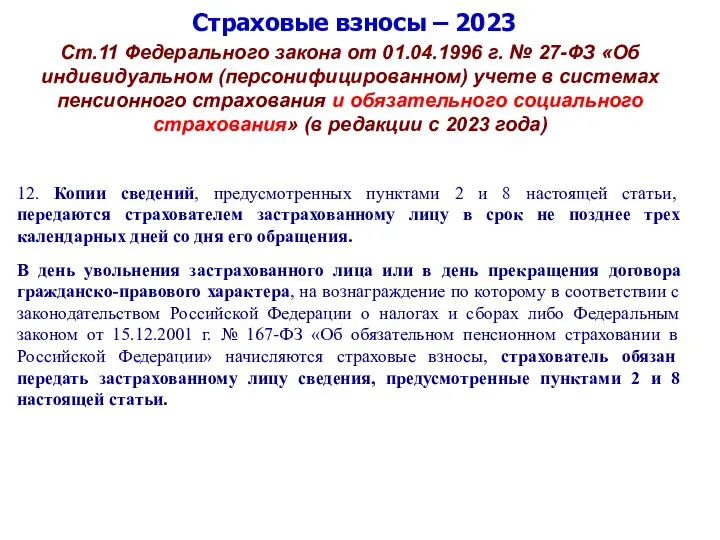

- 14. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

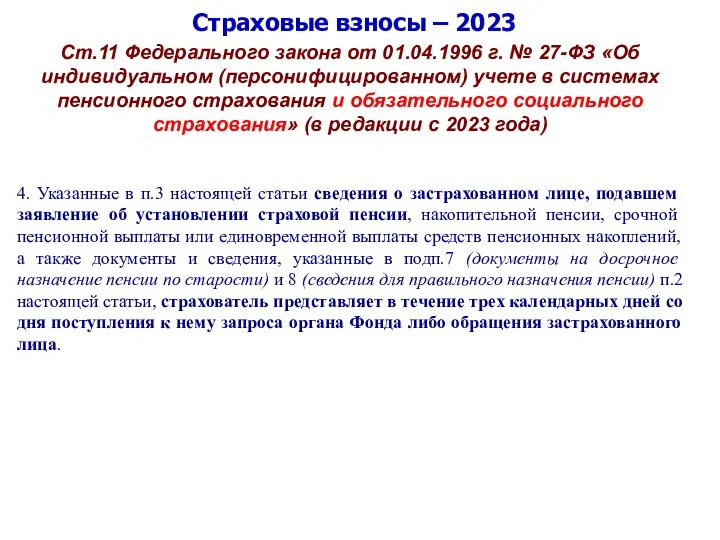

- 15. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 16. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 17. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 18. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 19. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 20. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 21. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 22. Страховые взносы – 2023 Ст.15 Федерального закона от 14.07.2022 г. № 237-ФЗ 1. За отчетные периоды,

- 23. Страховые взносы – 2023 Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 24. Страховые взносы – 2023 Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 25. Страховые взносы – 2023 ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании

- 26. 3. Ответственность (санкции)

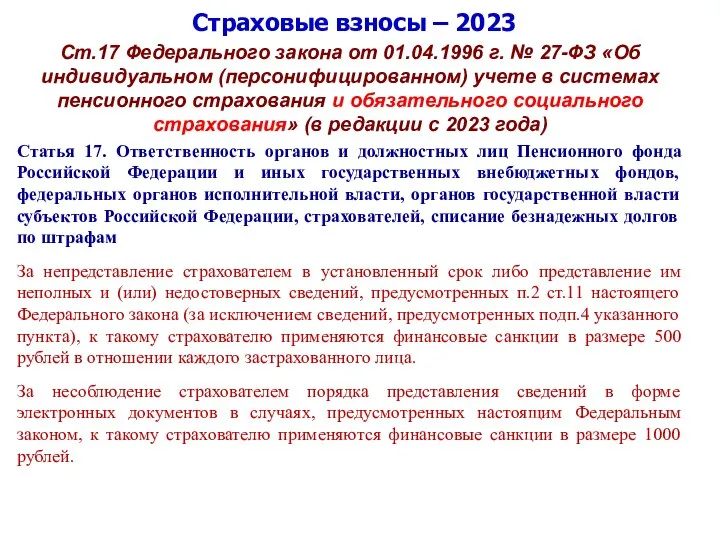

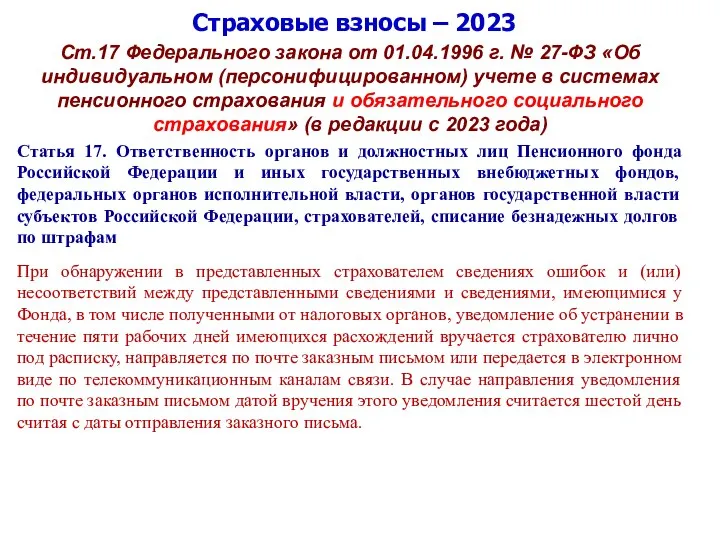

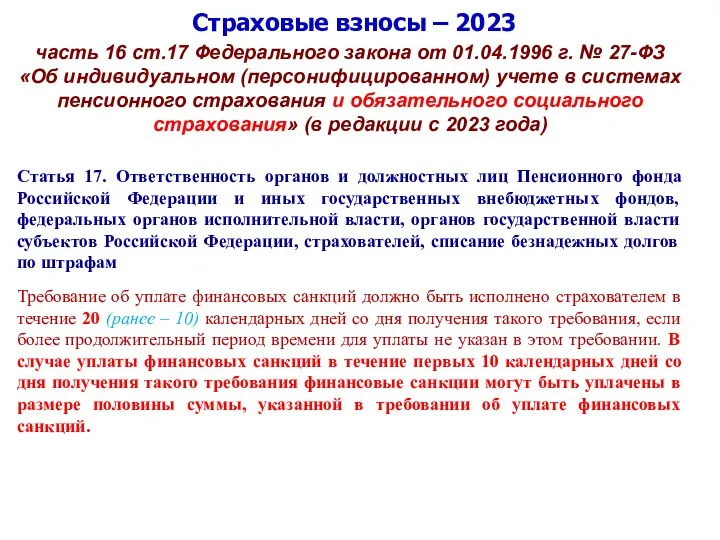

- 27. Страховые взносы – 2023 Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 28. Страховые взносы – 2023 Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 29. Страховые взносы – 2023 часть 16 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном

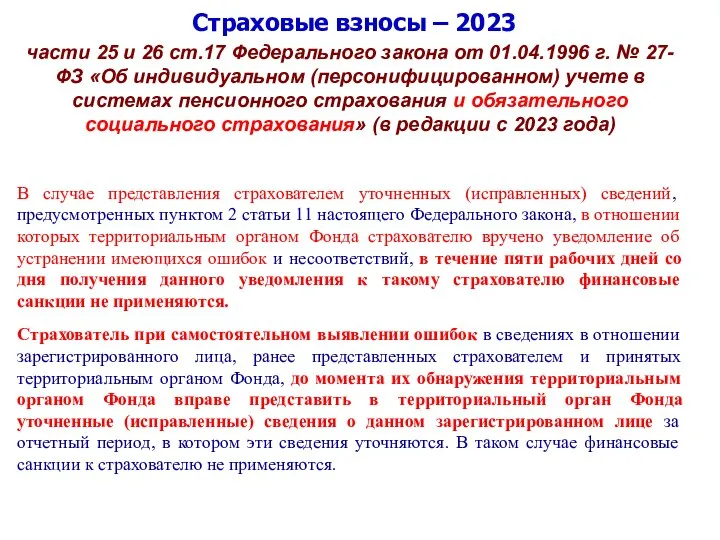

- 30. Страховые взносы – 2023 части 25 и 26 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ

- 31. 4. Изменения в аспекте застрахованных лиц

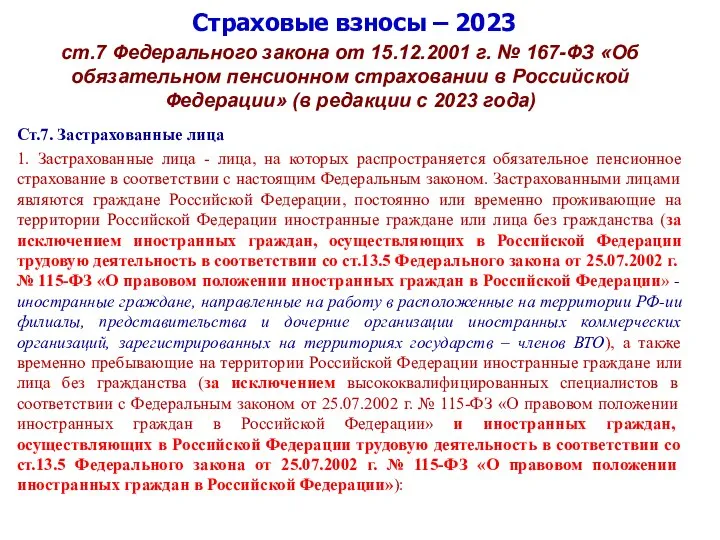

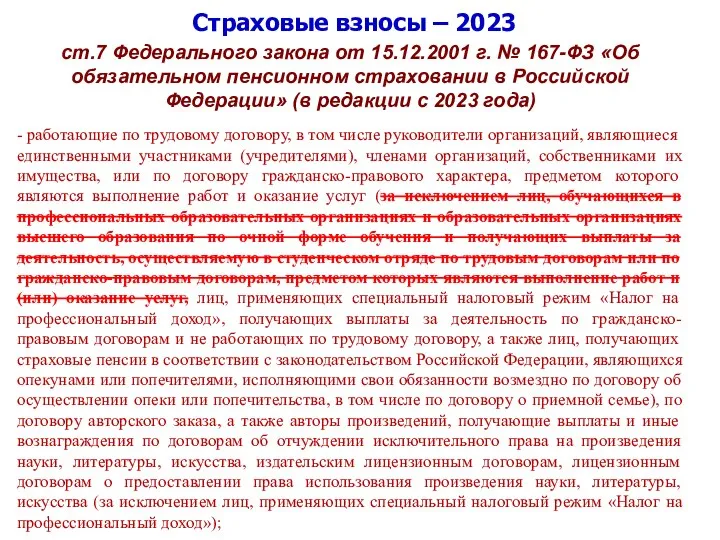

- 32. Страховые взносы – 2023 ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании

- 33. Страховые взносы – 2023 ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании

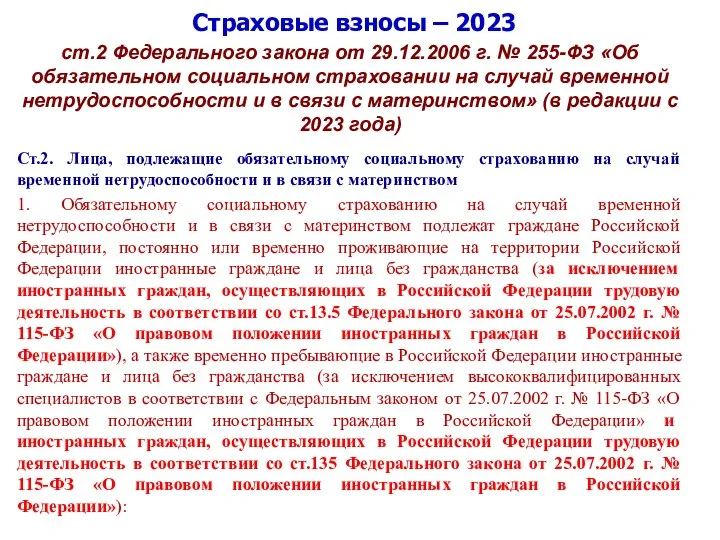

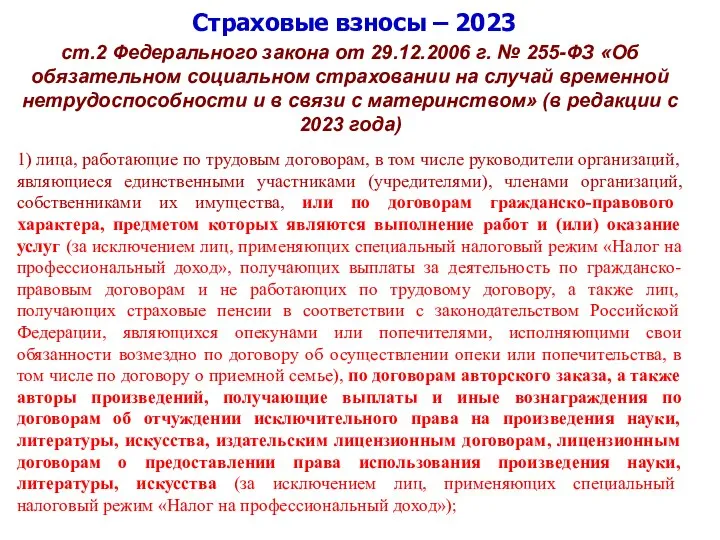

- 34. Страховые взносы – 2023 ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании

- 35. Страховые взносы – 2023 ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании

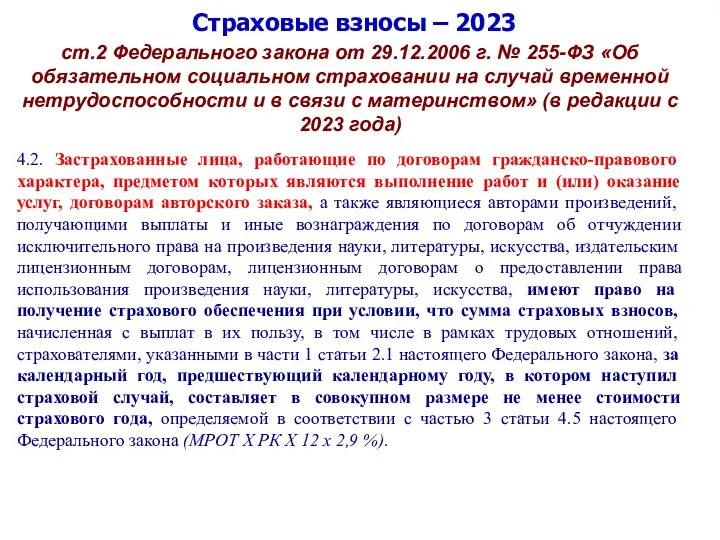

- 36. Страховые взносы – 2023 ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании

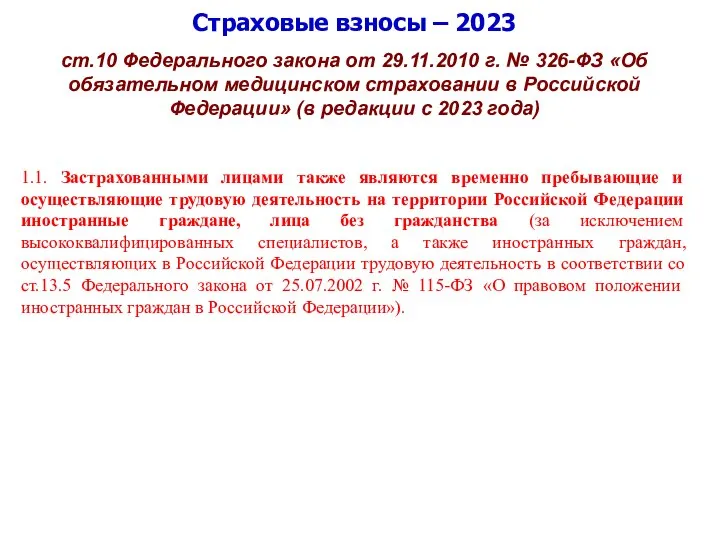

- 37. Страховые взносы – 2023 ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании

- 38. 5. Новые правила исчисления и уплаты страховых взносов с 2023 года

- 39. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении изменений в части

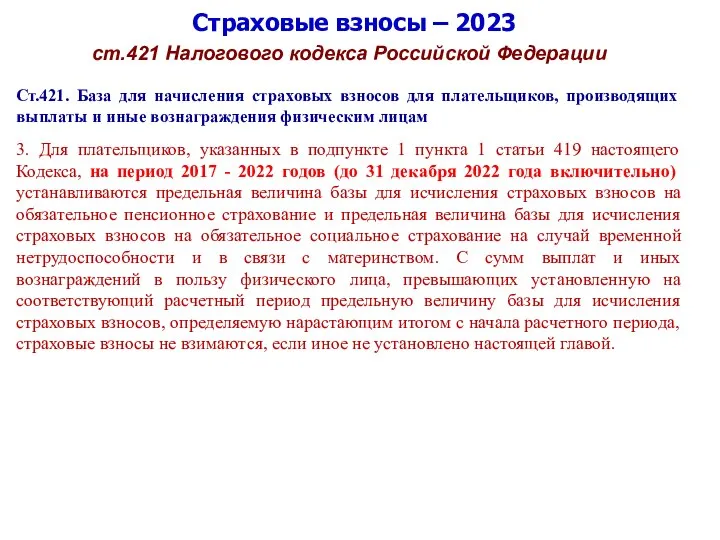

- 40. Страховые взносы – 2023 ст.421 Налогового кодекса Российской Федерации Ст.421. База для начисления страховых взносов для

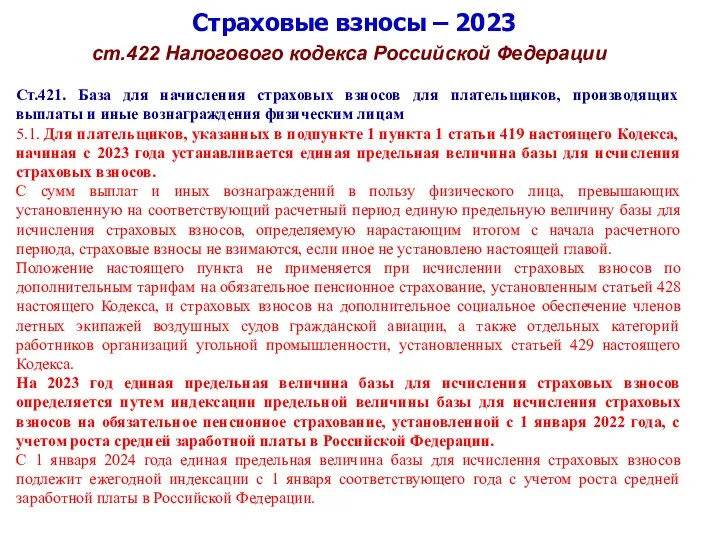

- 41. Страховые взносы – 2023 ст.422 Налогового кодекса Российской Федерации Ст.421. База для начисления страховых взносов для

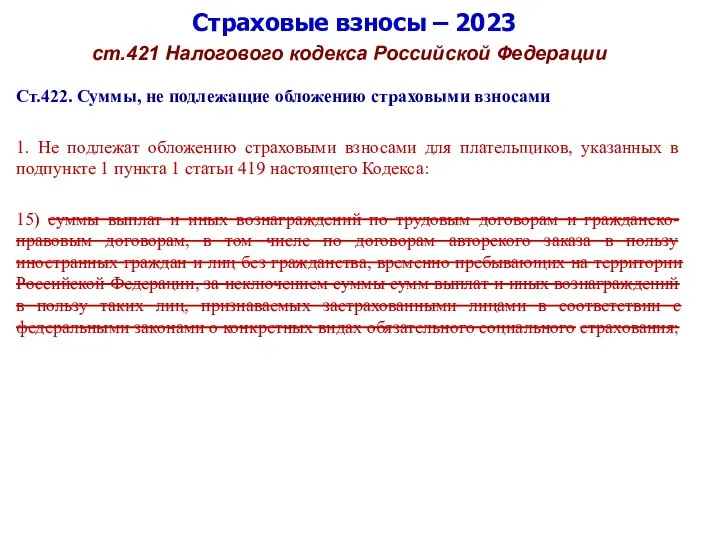

- 42. Страховые взносы – 2023 ст.421 Налогового кодекса Российской Федерации Ст.422. Суммы, не подлежащие обложению страховыми взносами

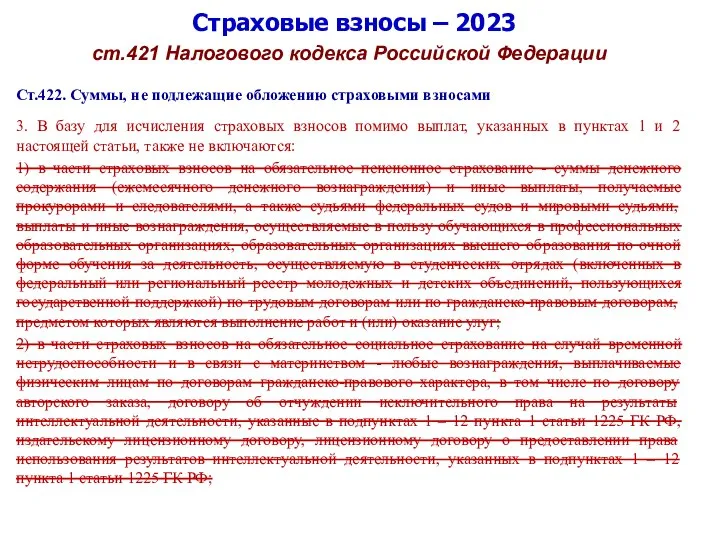

- 43. Страховые взносы – 2023 ст.421 Налогового кодекса Российской Федерации Ст.422. Суммы, не подлежащие обложению страховыми взносами

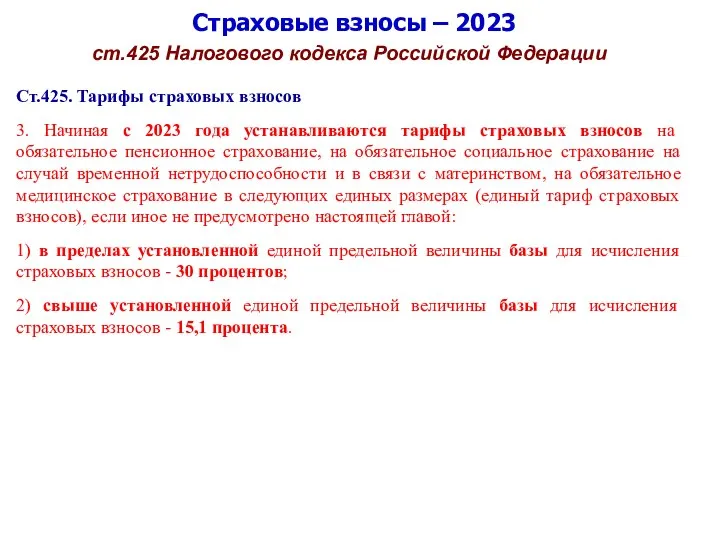

- 44. Страховые взносы – 2023 ст.425 Налогового кодекса Российской Федерации Ст.425. Тарифы страховых взносов 3. Начиная с

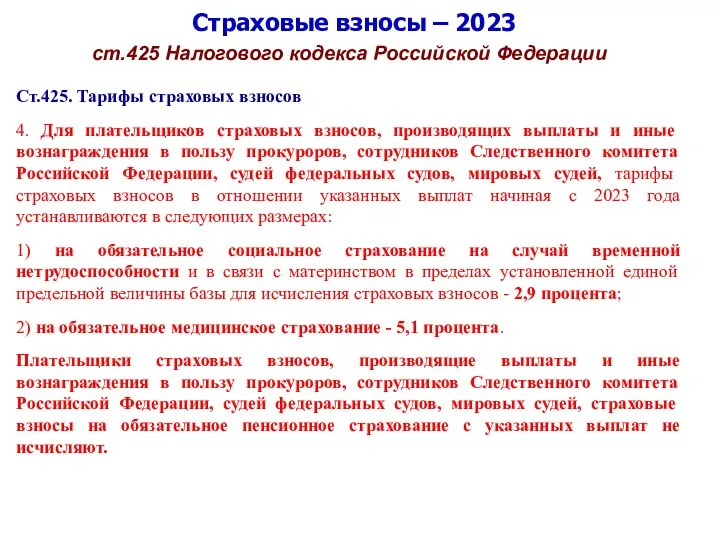

- 45. Страховые взносы – 2023 ст.425 Налогового кодекса Российской Федерации Ст.425. Тарифы страховых взносов 4. Для плательщиков

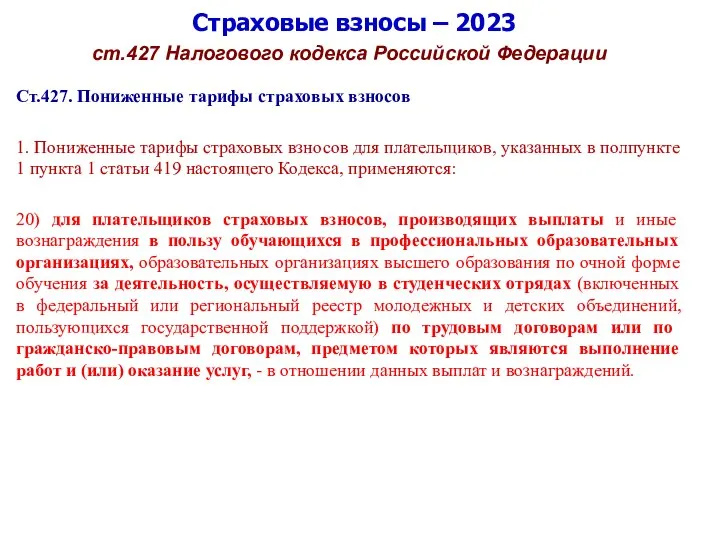

- 46. Страховые взносы – 2023 ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 1. Пониженные

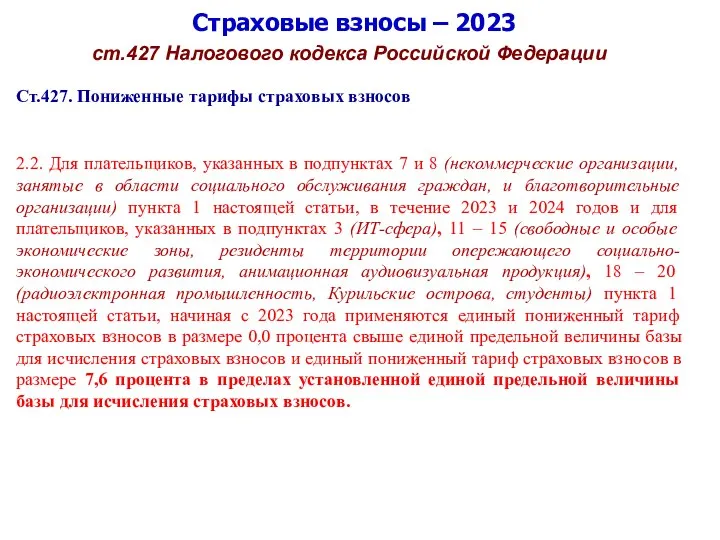

- 47. Страховые взносы – 2023 ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 2.2. Для

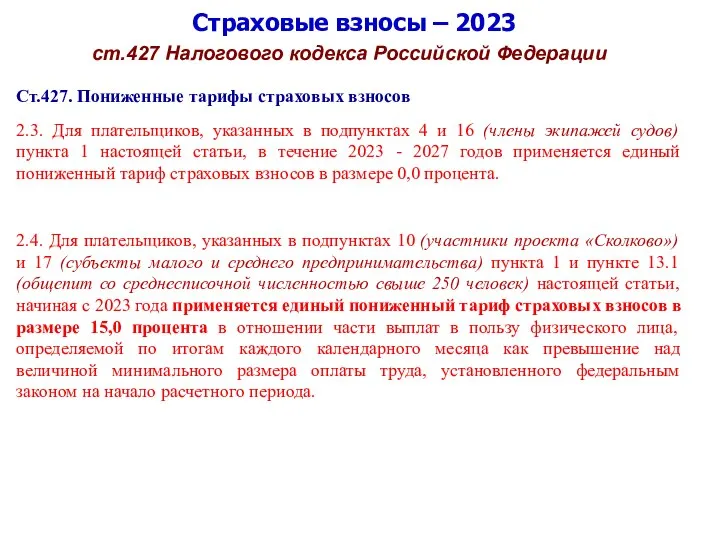

- 48. Страховые взносы – 2023 ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 2.3. Для

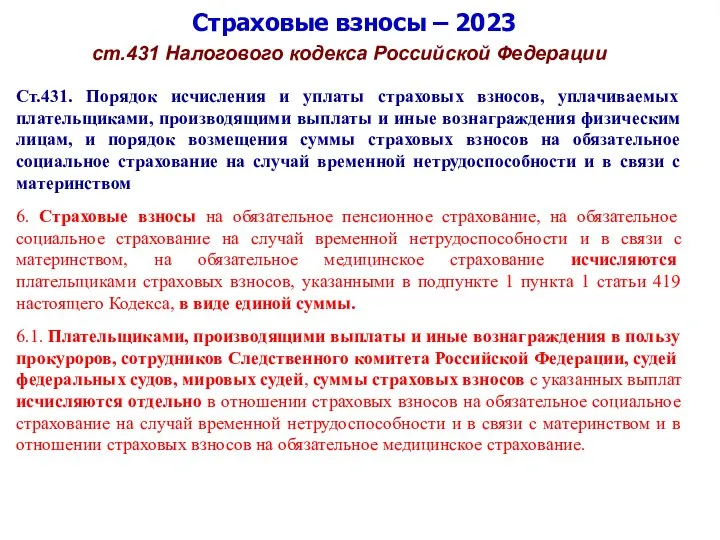

- 49. Страховые взносы – 2023 ст.431 Налогового кодекса Российской Федерации Ст.431. Порядок исчисления и уплаты страховых взносов,

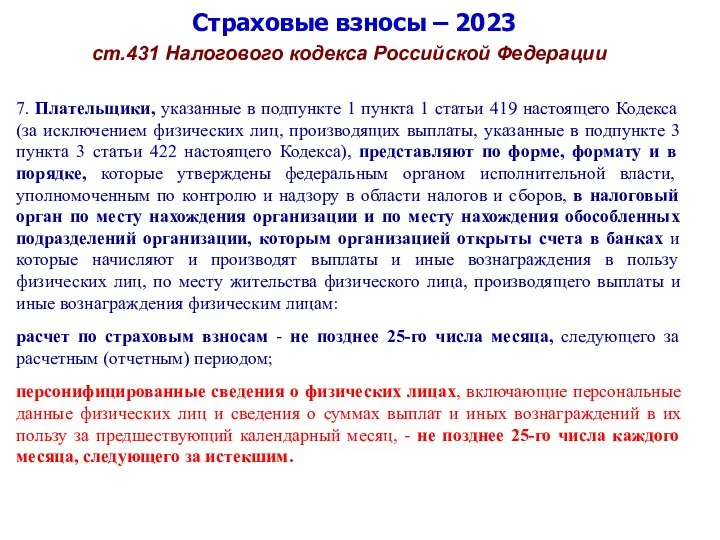

- 50. Страховые взносы – 2023 ст.431 Налогового кодекса Российской Федерации 7. Плательщики, указанные в подпункте 1 пункта

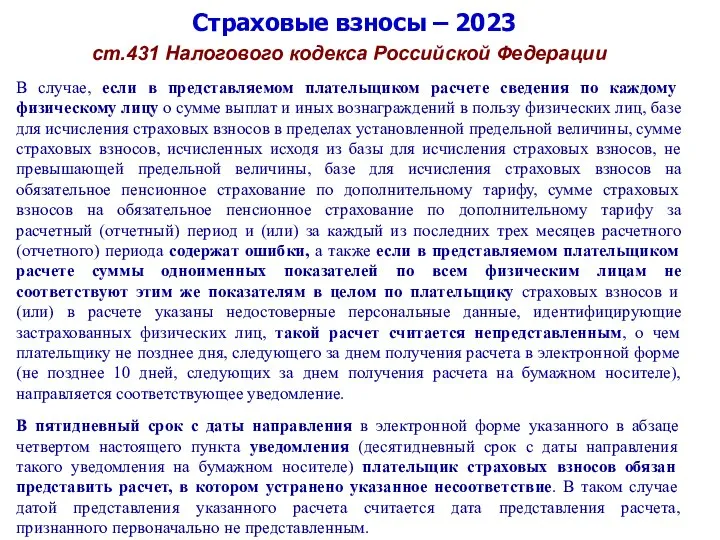

- 51. Страховые взносы – 2023 ст.431 Налогового кодекса Российской Федерации В случае, если в представляемом плательщиком расчете

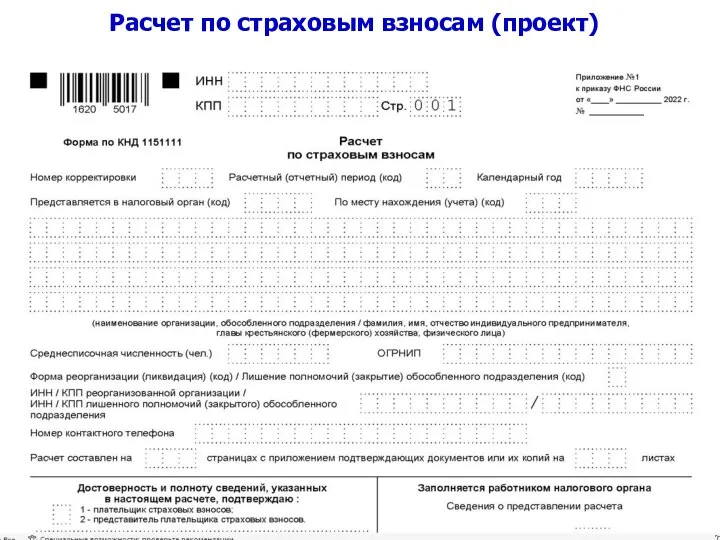

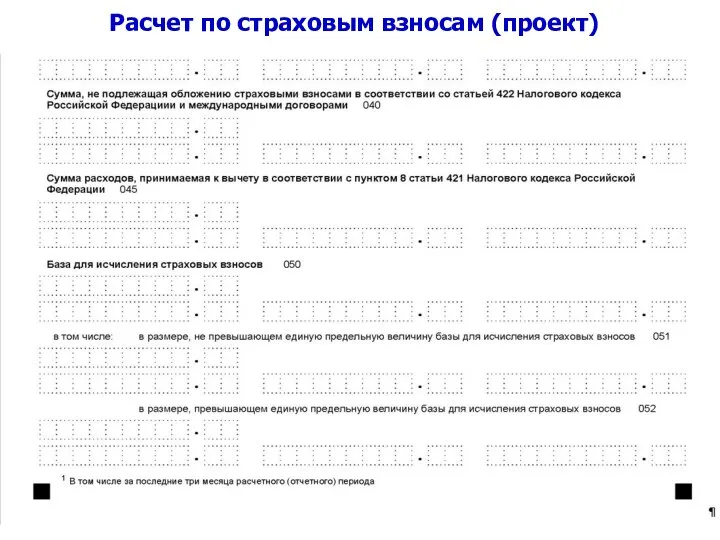

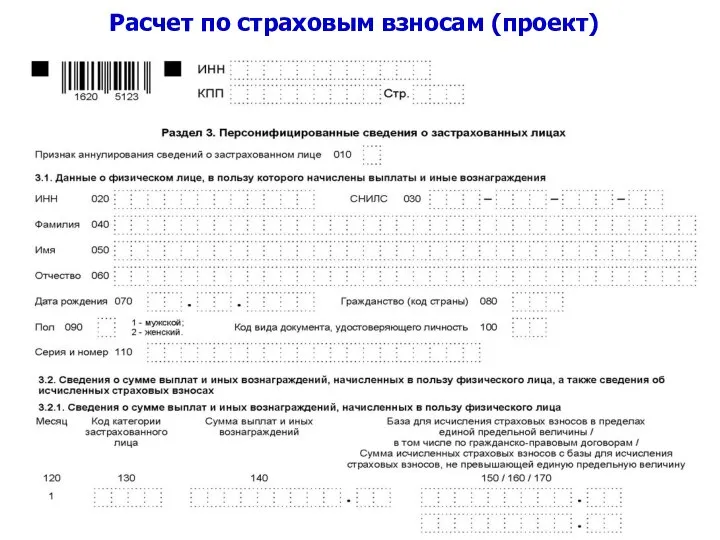

- 52. Расчет по страховым взносам (проект)

- 53. Расчет по страховым взносам (проект)

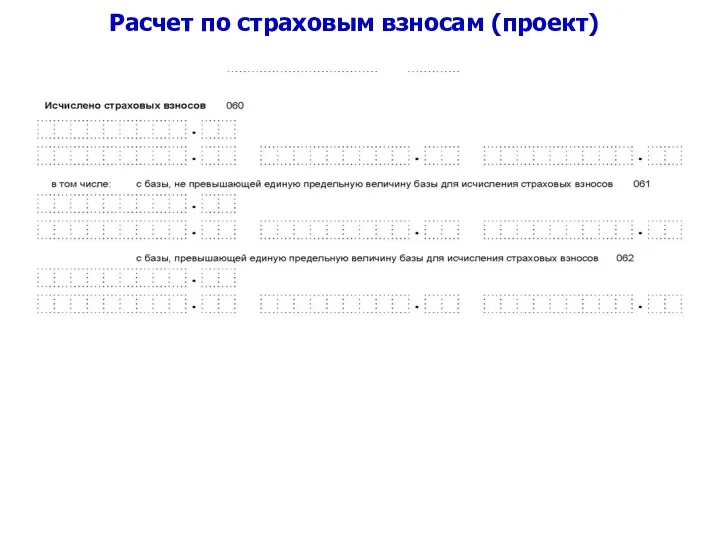

- 54. Расчет по страховым взносам (проект)

- 55. Расчет по страховым взносам (проект)

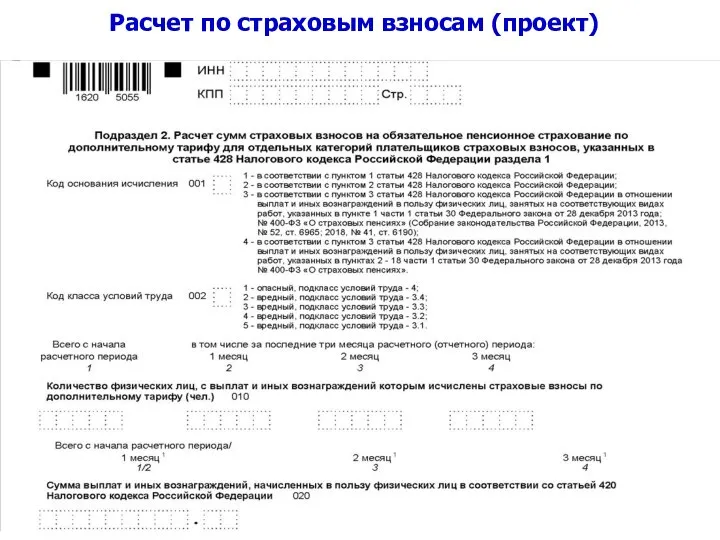

- 56. Расчет по страховым взносам (проект)

- 57. Расчет по страховым взносам (проект)

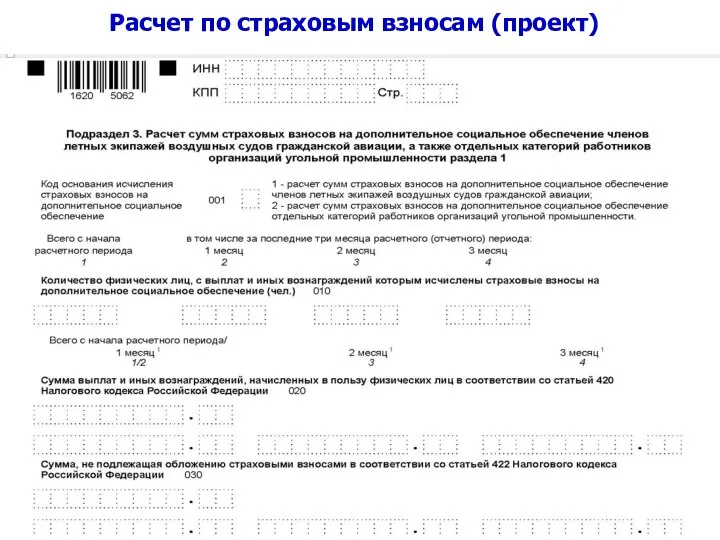

- 58. Расчет по страховым взносам (проект)

- 59. Расчет по страховым взносам (проект)

- 60. Расчет по страховым взносам (проект)

- 61. Расчет по страховым взносам (проект)

- 62. Расчет по страховым взносам (проект)

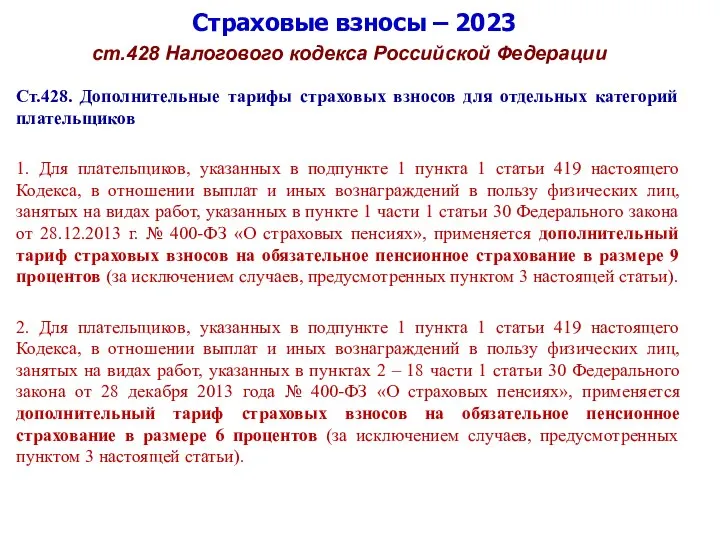

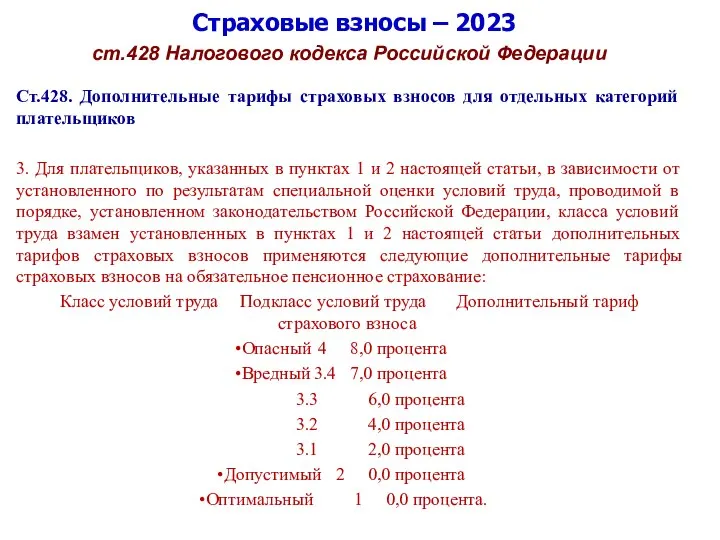

- 63. Страховые взносы – 2023 ст.428 Налогового кодекса Российской Федерации Ст.428. Дополнительные тарифы страховых взносов для отдельных

- 64. Страховые взносы – 2023 ст.428 Налогового кодекса Российской Федерации Ст.428. Дополнительные тарифы страховых взносов для отдельных

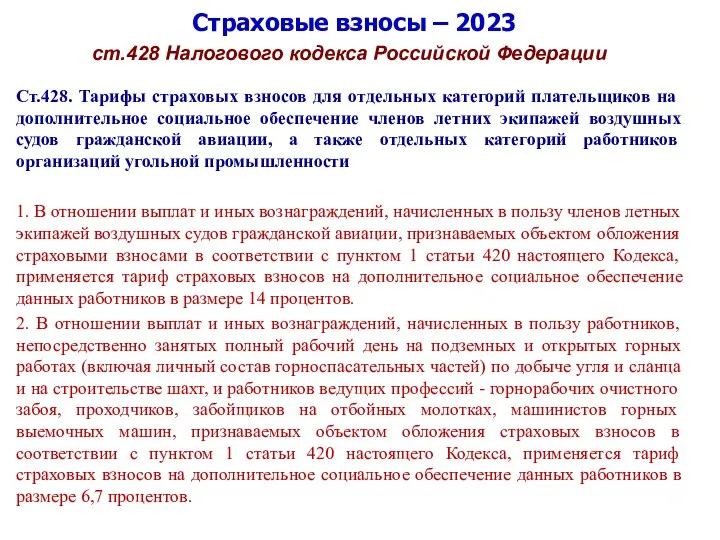

- 65. Страховые взносы – 2023 ст.428 Налогового кодекса Российской Федерации Ст.428. Тарифы страховых взносов для отдельных категорий

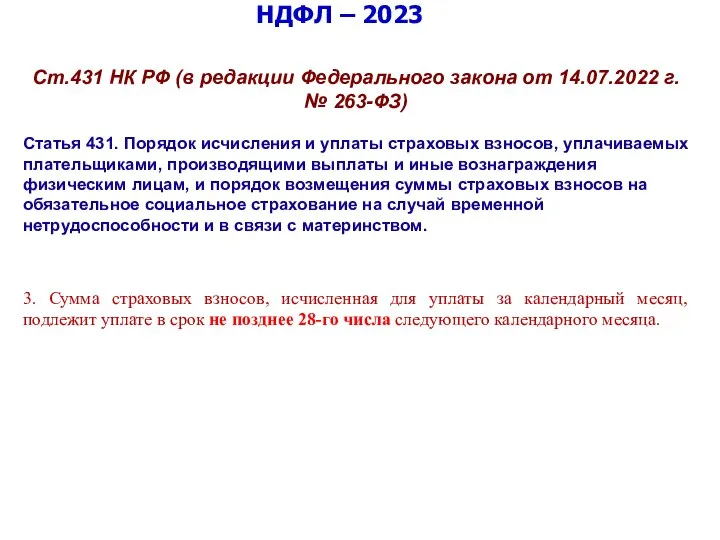

- 66. НДФЛ – 2023 Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

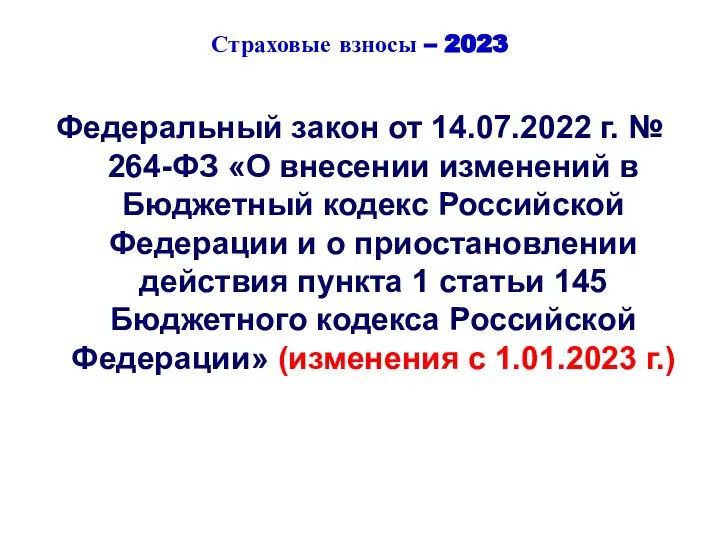

- 67. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 264-ФЗ «О внесении изменений в Бюджетный

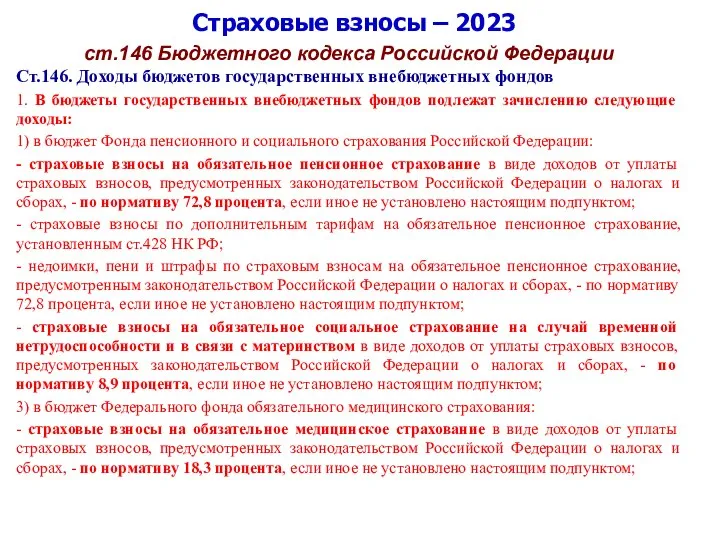

- 68. Страховые взносы – 2023 ст.146 Бюджетного кодекса Российской Федерации Ст.146. Доходы бюджетов государственных внебюджетных фондов 1.

- 69. 6. Планируемые изменения с 2023 года

- 70. Страховые взносы – 2023 Проект Федерального закона «О внесении изменений в части первую и вторую Налогового

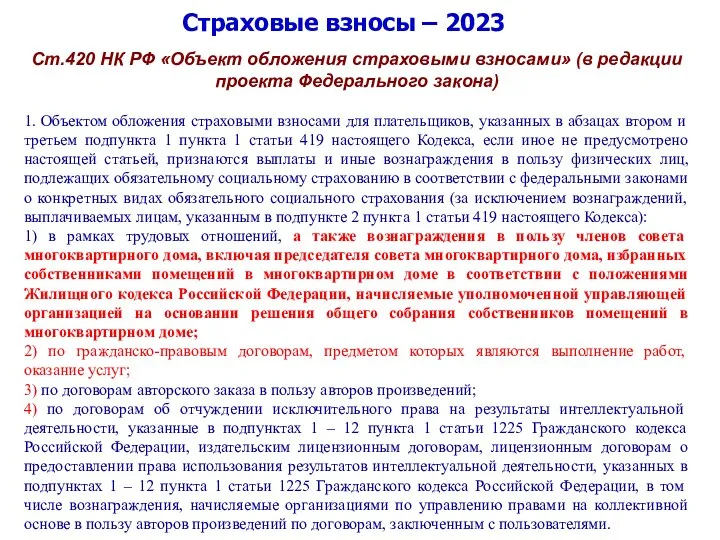

- 71. Страховые взносы – 2023 Ст.420 НК РФ «Объект обложения страховыми взносами» (в редакции проекта Федерального закона)

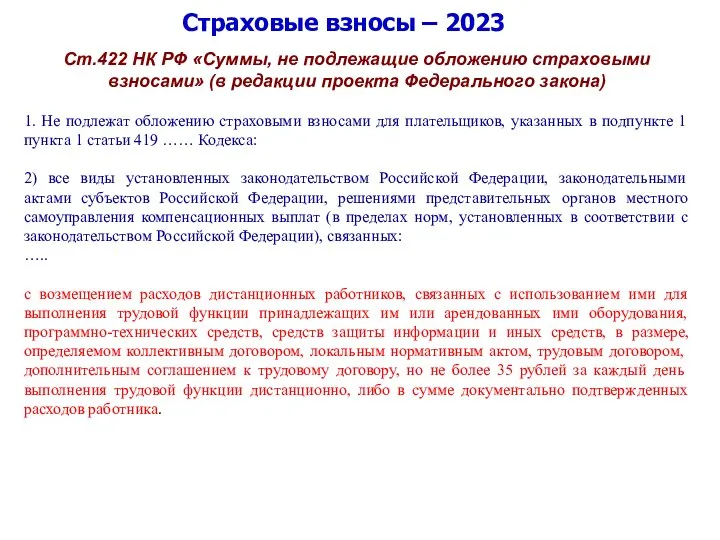

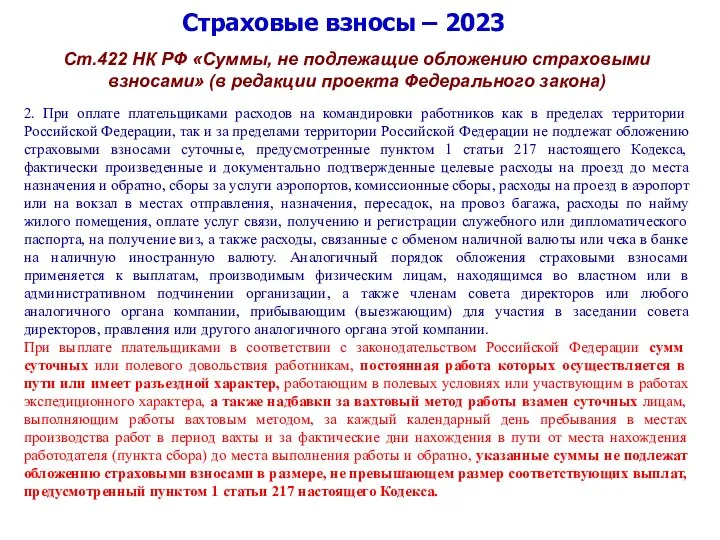

- 72. Страховые взносы – 2023 Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции проекта

- 73. Страховые взносы – 2023 Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции проекта

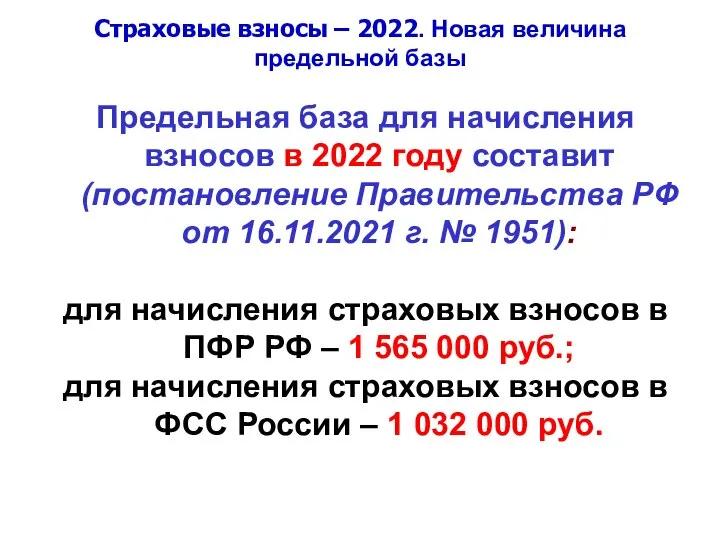

- 74. Страховые взносы – 2022 Новая величина предельной базы

- 75. Страховые взносы – 2022. Новая величина предельной базы Предельная база для начисления взносов в 2022 году

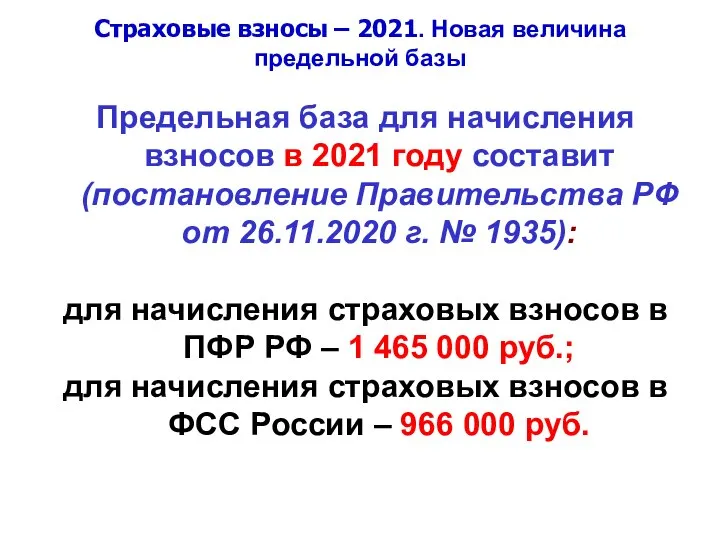

- 76. Страховые взносы – 2021. Новая величина предельной базы Предельная база для начисления взносов в 2021 году

- 77. Страховые взносы – 2023 Реформирование внебюджетных фондов с 2023 года

- 78. Страховые взносы – 2023 1. С 2023 года запланировано объединение ПФР и ФСС – Фонд пенсионного

- 79. Страховые взносы – 2023 5. Предусмотрено расширение базы для уплаты страховых взносов. В перечень облагаемых выплат

- 80. Страховые взносы – 2023 9. Предусматривается ежемесячный отчет с отражением следующих данных: - СНИЛС; - Ф.И.О.;

- 82. Скачать презентацию

Слайд 3Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 236-ФЗ «О Фонде

Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 236-ФЗ «О Фонде

Слайд 4Страховые взносы – 2023

Статья 2. Правовое положение Фонда

1. Фонд создается при Правительстве

Страховые взносы – 2023

Статья 2. Правовое положение Фонда

1. Фонд создается при Правительстве

Слайд 5

2. Изменения в отчетности с 2023 года

2. Изменения в отчетности с 2023 года

Слайд 6Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 237-ФЗ «О внесении

Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 237-ФЗ «О внесении

Слайд 7Страховые взносы – 2023

Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 8Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 9Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 10Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 11Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 12Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 13Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 14Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 15Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 16Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 17Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 18Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 19Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 20Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 21Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

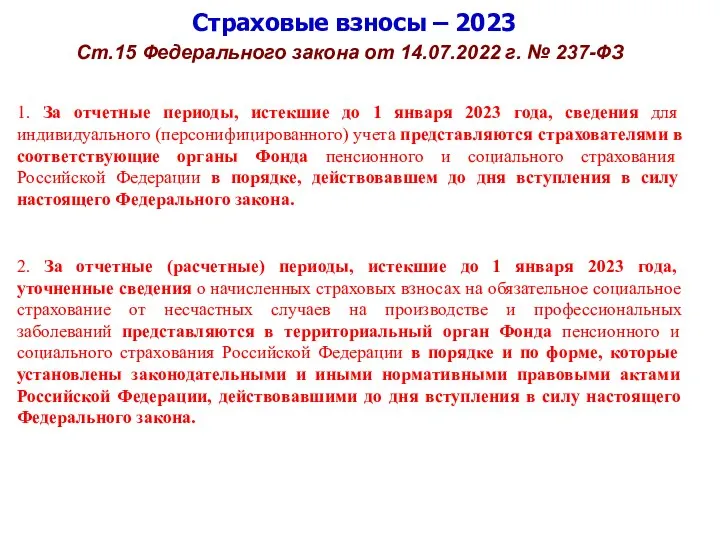

Слайд 22Страховые взносы – 2023

Ст.15 Федерального закона от 14.07.2022 г. № 237-ФЗ

1. За

Страховые взносы – 2023

Ст.15 Федерального закона от 14.07.2022 г. № 237-ФЗ

1. За

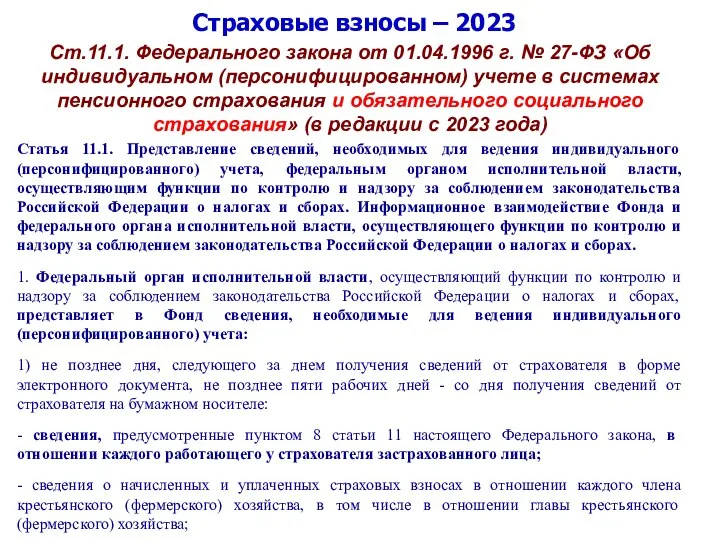

Слайд 23Страховые взносы – 2023

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

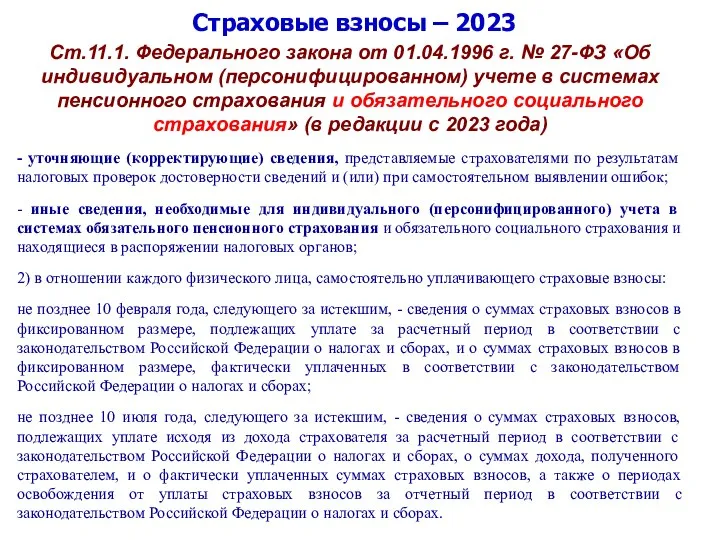

Слайд 24Страховые взносы – 2023

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

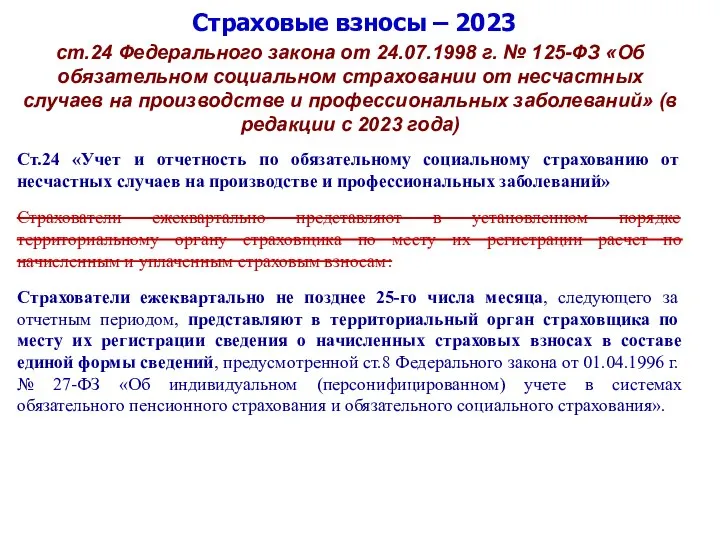

Слайд 25Страховые взносы – 2023

ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об

Страховые взносы – 2023

ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об

Слайд 26

3. Ответственность (санкции)

3. Ответственность (санкции)

Слайд 27Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 28Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

Слайд 29Страховые взносы – 2023

часть 16 ст.17 Федерального закона от 01.04.1996 г. №

Страховые взносы – 2023

часть 16 ст.17 Федерального закона от 01.04.1996 г. №

Слайд 30Страховые взносы – 2023

части 25 и 26 ст.17 Федерального закона от 01.04.1996

Страховые взносы – 2023

части 25 и 26 ст.17 Федерального закона от 01.04.1996

Слайд 31

4. Изменения в аспекте застрахованных лиц

4. Изменения в аспекте застрахованных лиц

Слайд 32Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об

Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об

Слайд 33Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об

Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об

Слайд 34Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об

Слайд 35Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об

Слайд 36Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об

Слайд 37Страховые взносы – 2023

ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об

Страховые взносы – 2023

ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об

Слайд 385. Новые правила исчисления и уплаты страховых взносов с 2023 года

5. Новые правила исчисления и уплаты страховых взносов с 2023 года

Слайд 39Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении

Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении

Слайд 40Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых

Слайд 41Страховые взносы – 2023

ст.422 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых

Страховые взносы – 2023

ст.422 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых

Слайд 42Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению

Слайд 43Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению

Слайд 44Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

3. Начиная

Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

3. Начиная

Слайд 45Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

4. Для

Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

4. Для

Слайд 46Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

1.

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

1.

Слайд 47Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.2.

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.2.

Слайд 48Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.3.

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.3.

Слайд 49Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

Ст.431. Порядок исчисления и уплаты

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

Ст.431. Порядок исчисления и уплаты

Слайд 50Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

7. Плательщики, указанные в подпункте

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

7. Плательщики, указанные в подпункте

Слайд 51Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

В случае, если в представляемом

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

В случае, если в представляемом

Слайд 52Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

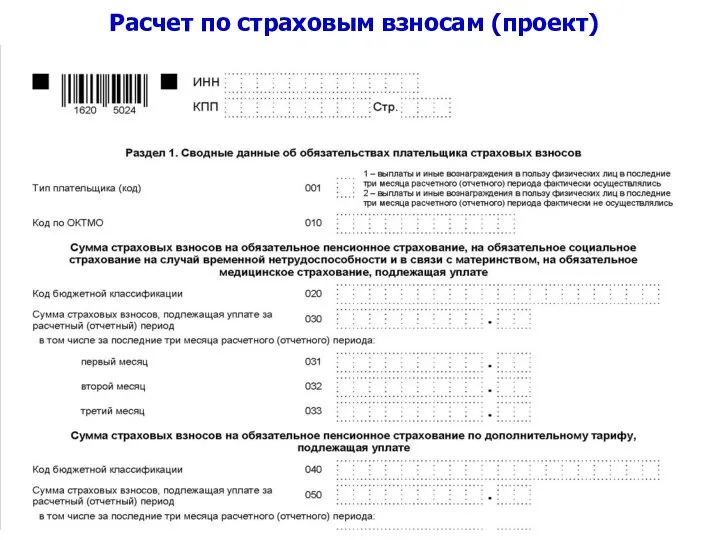

Слайд 53Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 54Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

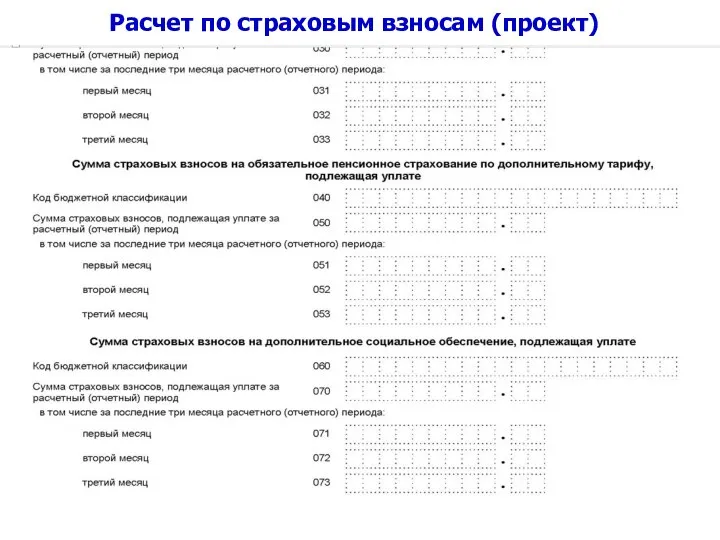

Слайд 55Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 56Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

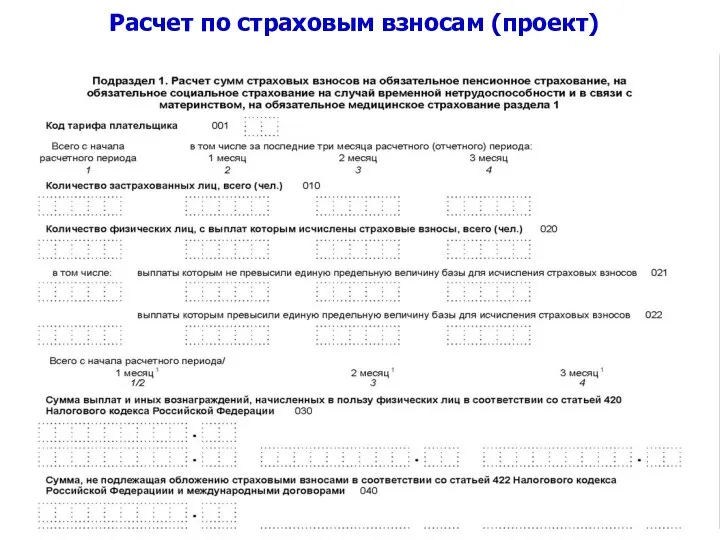

Слайд 57Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 58Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 59Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 60Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 61Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 62Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Слайд 63Страховые взносы – 2023

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов

Страховые взносы – 2023

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов

Слайд 64Страховые взносы – 2023

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов

Страховые взносы – 2023

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов

Слайд 65Страховые взносы – 2023

ст.428 Налогового кодекса Российской Федерации

Ст.428. Тарифы страховых взносов для

Страховые взносы – 2023

ст.428 Налогового кодекса Российской Федерации

Ст.428. Тарифы страховых взносов для

Слайд 66НДФЛ – 2023

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 67Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 264-ФЗ «О внесении

Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 264-ФЗ «О внесении

Слайд 68Страховые взносы – 2023

ст.146 Бюджетного кодекса Российской Федерации

Ст.146. Доходы бюджетов государственных внебюджетных

Страховые взносы – 2023

ст.146 Бюджетного кодекса Российской Федерации

Ст.146. Доходы бюджетов государственных внебюджетных

Слайд 696. Планируемые изменения с 2023 года

6. Планируемые изменения с 2023 года

Слайд 70Страховые взносы – 2023

Проект Федерального закона «О внесении изменений в части первую

Страховые взносы – 2023

Проект Федерального закона «О внесении изменений в части первую

Слайд 71Страховые взносы – 2023

Ст.420 НК РФ «Объект обложения страховыми взносами» (в редакции

Страховые взносы – 2023

Ст.420 НК РФ «Объект обложения страховыми взносами» (в редакции

Слайд 72Страховые взносы – 2023

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами»

Страховые взносы – 2023

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами»

Слайд 73Страховые взносы – 2023

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами»

Страховые взносы – 2023

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами»

Слайд 74Страховые взносы – 2022

Новая величина предельной базы

Страховые взносы – 2022

Новая величина предельной базы

Слайд 75Страховые взносы – 2022. Новая величина предельной базы

Предельная база для начисления взносов

Страховые взносы – 2022. Новая величина предельной базы

Предельная база для начисления взносов

Слайд 76Страховые взносы – 2021. Новая величина предельной базы

Предельная база для начисления взносов

Страховые взносы – 2021. Новая величина предельной базы

Предельная база для начисления взносов

Слайд 77Страховые взносы – 2023

Реформирование внебюджетных фондов с 2023 года

Страховые взносы – 2023

Реформирование внебюджетных фондов с 2023 года

Слайд 78Страховые взносы – 2023

1. С 2023 года запланировано объединение ПФР и ФСС

Страховые взносы – 2023

1. С 2023 года запланировано объединение ПФР и ФСС

Слайд 79Страховые взносы – 2023

5. Предусмотрено расширение базы для уплаты страховых взносов. В

Страховые взносы – 2023

5. Предусмотрено расширение базы для уплаты страховых взносов. В

Слайд 80Страховые взносы – 2023

9. Предусматривается ежемесячный отчет с отражением следующих данных:

- СНИЛС;

-

Страховые взносы – 2023

9. Предусматривается ежемесячный отчет с отражением следующих данных:

- СНИЛС;

-

Что такое здоровье

Что такое здоровье Как создавались рукописные книги в Древней Руси

Как создавались рукописные книги в Древней Руси Формулы сокращенного умножения

Формулы сокращенного умножения Учет правовых актов. Компьютеризация работы по систематизации

Учет правовых актов. Компьютеризация работы по систематизации Локомотивные устройства САУТ

Локомотивные устройства САУТ Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста

Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста Анатолий Сергеевич Гаранин

Анатолий Сергеевич Гаранин Планировка жилого дома. Растения в интерьере жилого дома

Планировка жилого дома. Растения в интерьере жилого дома Моделирование и управление электроэнергетическими системами. Шаблон

Моделирование и управление электроэнергетическими системами. Шаблон The Superlative Degree

The Superlative Degree Что такое бенилюкс? 3 класс

Что такое бенилюкс? 3 класс Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Детский технопарк Кванториум

Детский технопарк Кванториум Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит

Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит Методы проведения торгов на Казахстанской фондовой бирже

Методы проведения торгов на Казахстанской фондовой бирже Поїздка в Америку. Документи

Поїздка в Америку. Документи Let's Go Shopping!!!

Let's Go Shopping!!! Materials

Materials Программа «Лето- 2012»

Программа «Лето- 2012» Разводной мост Dimmi

Разводной мост Dimmi Презентация на тему Упражнение в написании слов с двойными согласными

Презентация на тему Упражнение в написании слов с двойными согласными  Россия и мир в XVIII веке

Россия и мир в XVIII веке Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория

Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория Семья и семейные ценности

Семья и семейные ценности Burgen und Schlosser in Deutschland

Burgen und Schlosser in Deutschland  Психологическое сопровождение контртеррористических операций

Психологическое сопровождение контртеррористических операций История возникновения волейбола и основные правила игры

История возникновения волейбола и основные правила игры ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ

ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ