- Аганбегян Абел Гезевич

Содержание

- 2. (Прирост в % к предыдущему году)

- 3. (в % к докризисному 1989 г.)

- 4. (в млрд. долл. США)

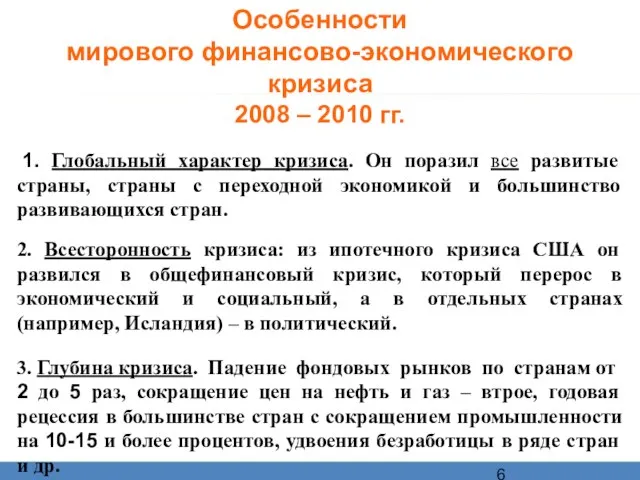

- 6. Особенности мирового финансово-экономического кризиса 2008 – 2010 гг. 1. Глобальный характер кризиса. Он поразил все развитые

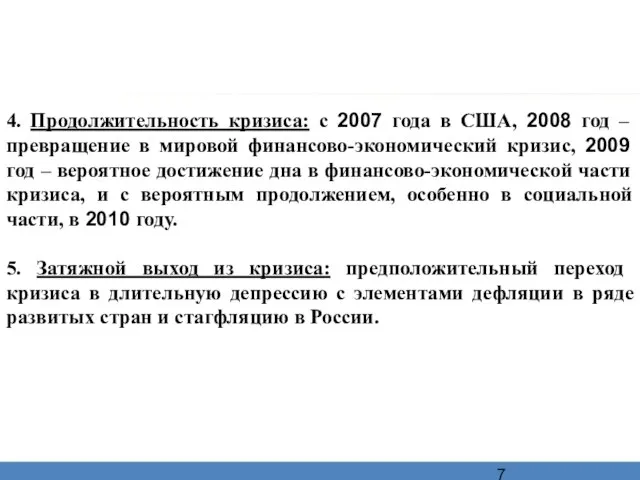

- 7. 4. Продолжительность кризиса: с 2007 года в США, 2008 год – превращение в мировой финансово-экономический кризис,

- 8. Глобальный прогноз МВФ развития мировой экономики на 2009-2010 гг. (август 2009 г.) (прирост в %% к

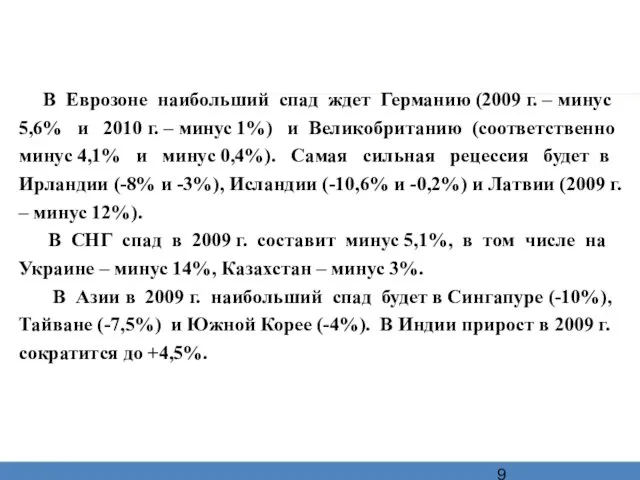

- 9. В Еврозоне наибольший спад ждет Германию (2009 г. – минус 5,6% и 2010 г. – минус

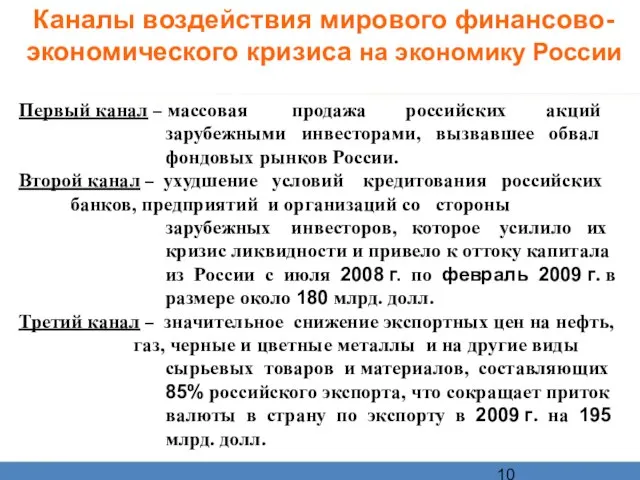

- 10. Каналы воздействия мирового финансово-экономического кризиса на экономику России Первый канал – массовая продажа российских акций зарубежными

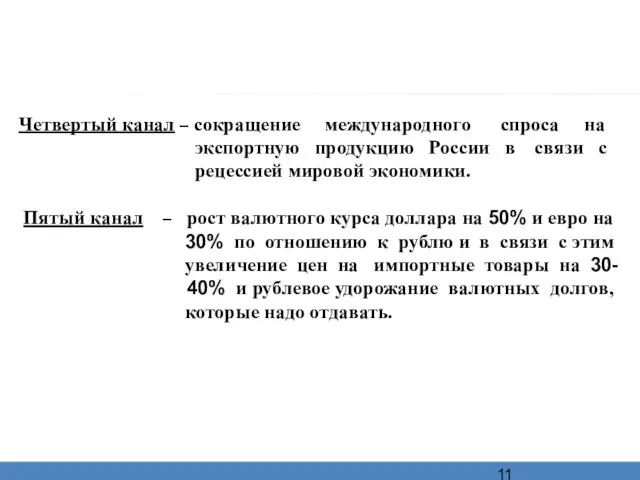

- 11. Четвертый канал – сокращение международного спроса на экспортную продукцию России в связи с рецессией мировой экономики.

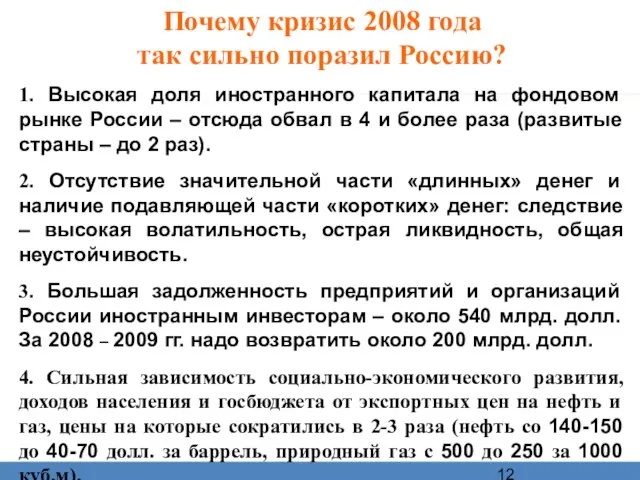

- 12. Почему кризис 2008 года так сильно поразил Россию? 1. Высокая доля иностранного капитала на фондовом рынке

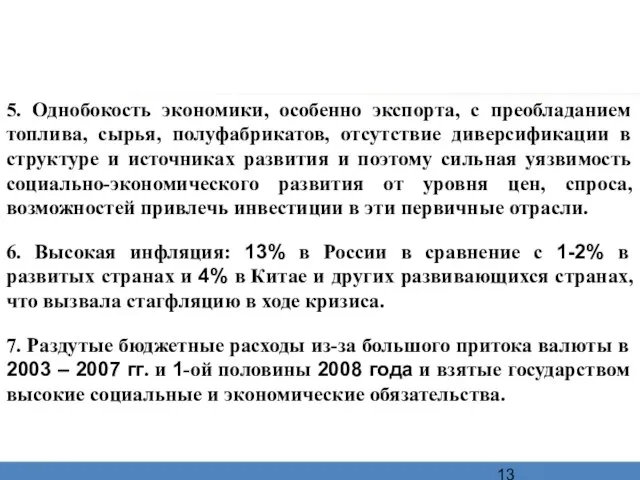

- 13. 5. Однобокость экономики, особенно экспорта, с преобладанием топлива, сырья, полуфабрикатов, отсутствие диверсификации в структуре и источниках

- 14. 8. Переоцененный рубль по отношению к доллару и евро из-за большого притока валюты (23 руб. за

- 15. Сокращение фондового рынка России В максимуме сумма акций эмитентов фондовых рынков России в 2008 году достигала

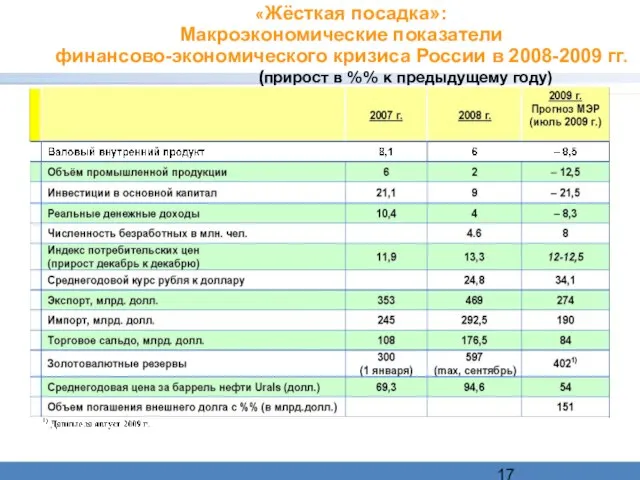

- 17. «Жёсткая посадка»: Макроэкономические показатели финансово-экономического кризиса России в 2008-2009 гг. (прирост в %% к предыдущему году)

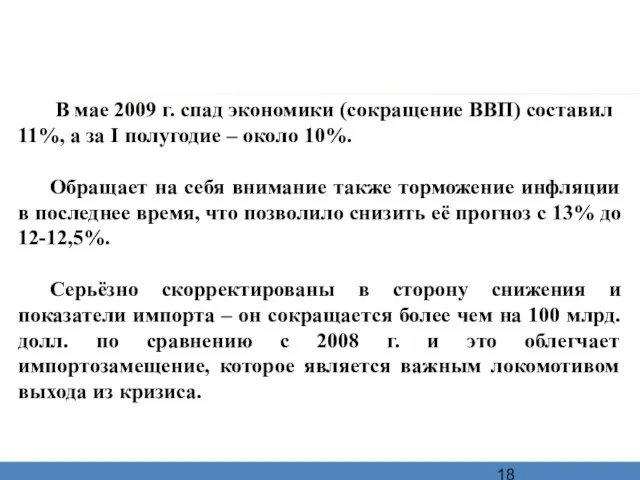

- 18. В мае 2009 г. спад экономики (сокращение ВВП) составил 11%, а за I полугодие – около

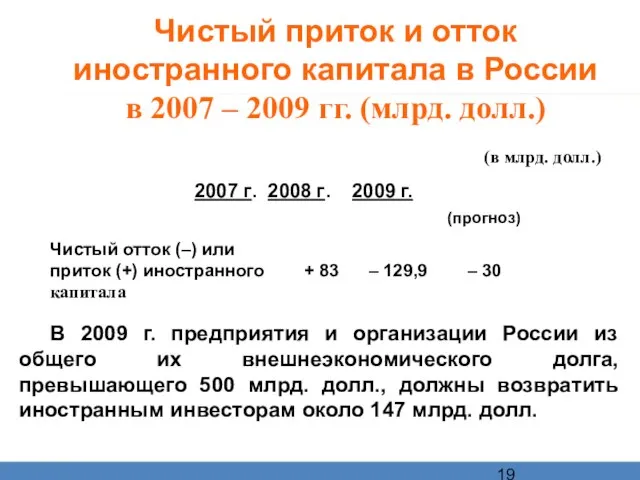

- 19. Чистый приток и отток иностранного капитала в России в 2007 – 2009 гг. (млрд. долл.) (в

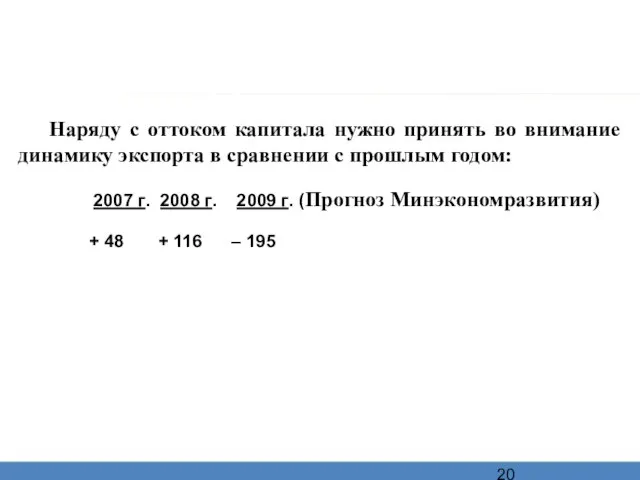

- 20. Наряду с оттоком капитала нужно принять во внимание динамику экспорта в сравнении с прошлым годом: 2007

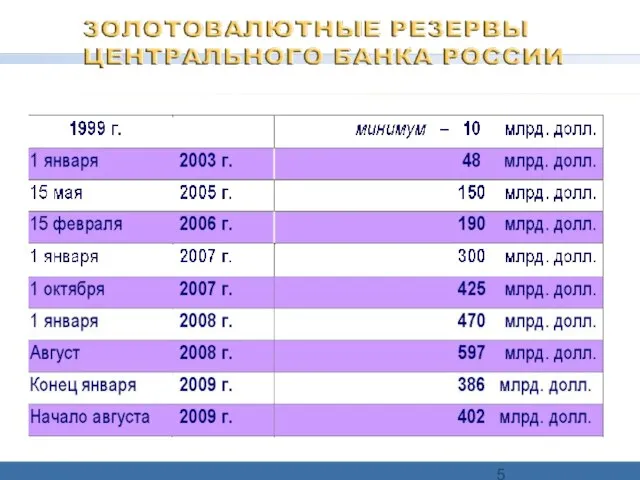

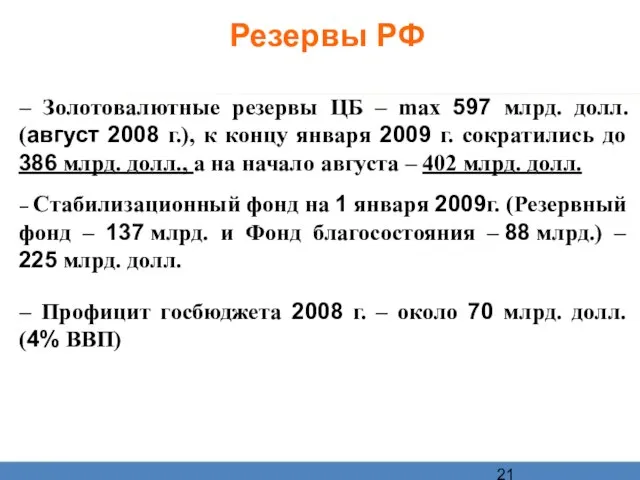

- 21. Резервы РФ – Золотовалютные резервы ЦБ – max 597 млрд. долл. (август 2008 г.), к концу

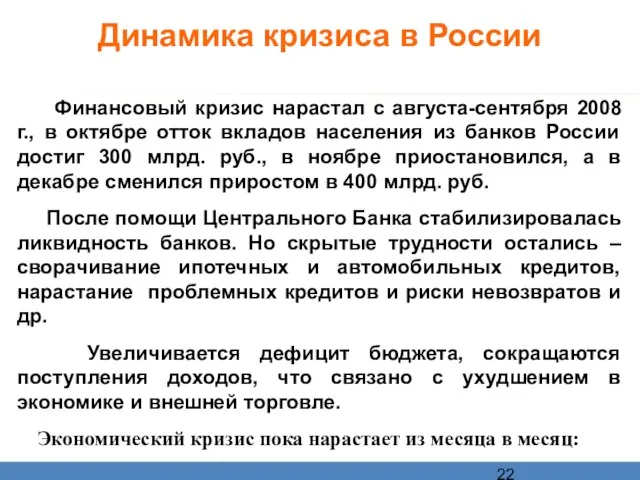

- 22. Динамика кризиса в России Финансовый кризис нарастал с августа-сентября 2008 г., в октябре отток вкладов населения

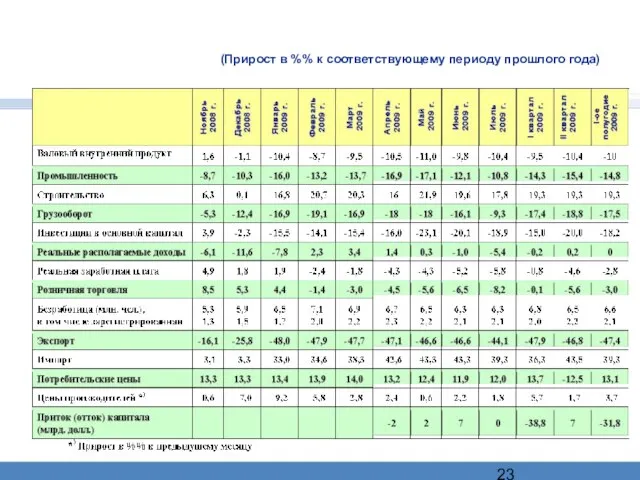

- 23. (Прирост в %% к соответствующему периоду прошлого года)

- 24. Прогноз Минэкономразвития роста валового внутреннего продукта России на 2009 - 2012 годы (Прирост в %% к

- 25. Последний прогноз Минэкономразвития

- 26. Данные Центрального Банка РФ ВНЕШНИЙ ДОЛГ РОССИИ И ГРАФИК ЕГО ПОГАШЕНИЯ (с учетом процентов по долгу)

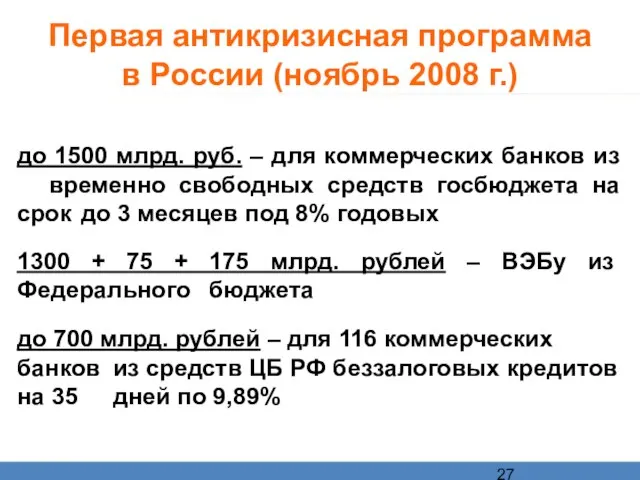

- 27. Первая антикризисная программа в России (ноябрь 2008 г.) до 1500 млрд. руб. – для коммерческих банков

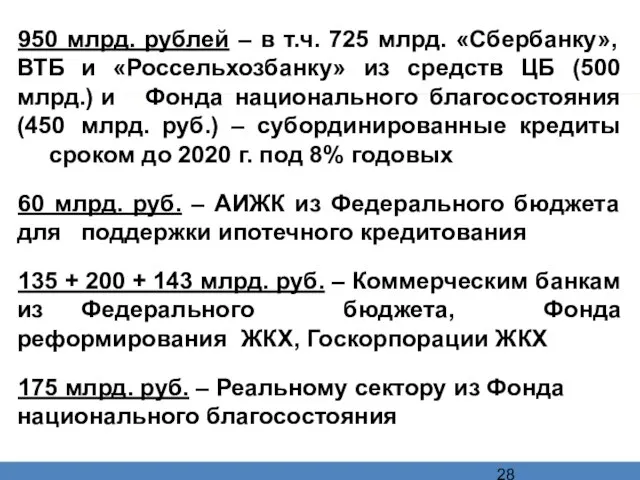

- 28. 950 млрд. рублей – в т.ч. 725 млрд. «Сбербанку», ВТБ и «Россельхозбанку» из средств ЦБ (500

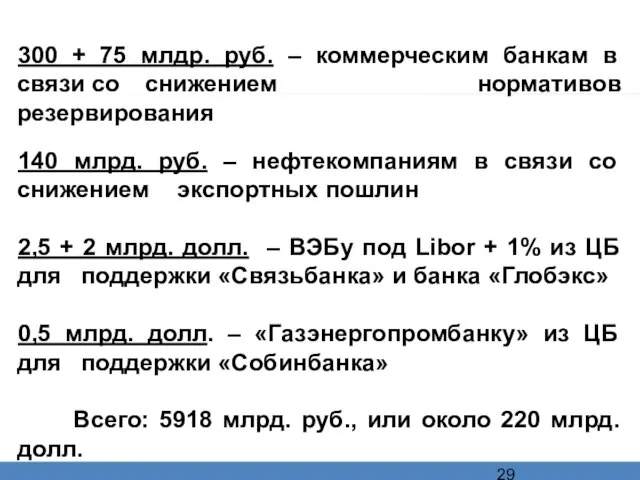

- 29. 300 + 75 млдр. руб. – коммерческим банкам в связи со снижением нормативов резервирования 140 млрд.

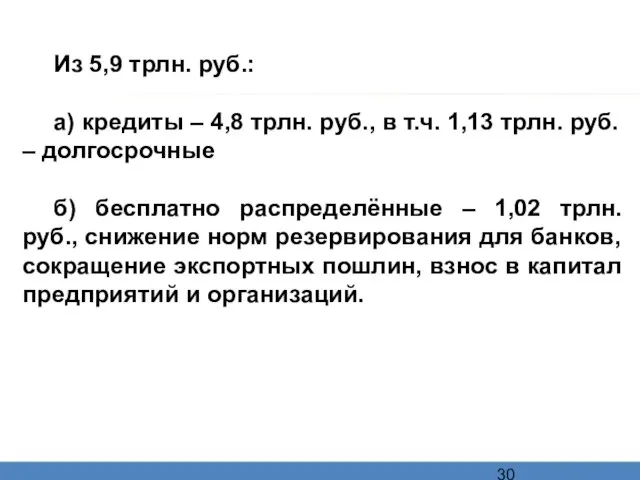

- 30. Из 5,9 трлн. руб.: а) кредиты – 4,8 трлн. руб., в т.ч. 1,13 трлн. руб. –

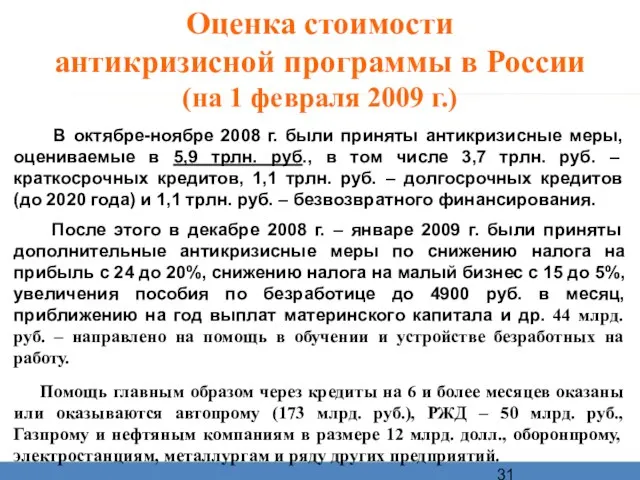

- 31. Оценка стоимости антикризисной программы в России (на 1 февраля 2009 г.) В октябре-ноябре 2008 г. были

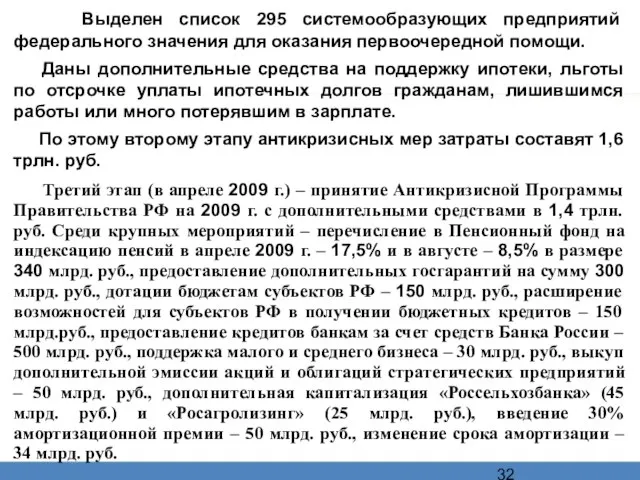

- 32. Выделен список 295 системообразующих предприятий федерального значения для оказания первоочередной помощи. Даны дополнительные средства на поддержку

- 33. Всего, таким образом, за три этапа антикризисной программы выделено около 9 трлн. руб., 60% из которых

- 35. Скачать презентацию

Слайд 3(в % к докризисному 1989 г.)

(в % к докризисному 1989 г.)

Слайд 4 (в млрд. долл. США)

(в млрд. долл. США)

Слайд 6Особенности

мирового финансово-экономического кризиса

2008 – 2010 гг.

1. Глобальный характер кризиса. Он

Особенности

мирового финансово-экономического кризиса

2008 – 2010 гг.

1. Глобальный характер кризиса. Он

Слайд 7

4. Продолжительность кризиса: с 2007 года в США, 2008 год – превращение

4. Продолжительность кризиса: с 2007 года в США, 2008 год – превращение

Слайд 8 Глобальный прогноз МВФ развития мировой экономики на 2009-2010 гг. (август 2009

Глобальный прогноз МВФ развития мировой экономики на 2009-2010 гг. (август 2009

Слайд 9

В Еврозоне наибольший спад ждет Германию (2009 г. – минус 5,6%

В Еврозоне наибольший спад ждет Германию (2009 г. – минус 5,6%

Слайд 10Каналы воздействия мирового финансово-экономического кризиса на экономику России

Первый канал – массовая

Каналы воздействия мирового финансово-экономического кризиса на экономику России

Первый канал – массовая

Слайд 11

Четвертый канал – сокращение международного спроса на

экспортную продукцию России в

Четвертый канал – сокращение международного спроса на

экспортную продукцию России в

Слайд 12Почему кризис 2008 года

так сильно поразил Россию?

1. Высокая доля иностранного капитала

Почему кризис 2008 года

так сильно поразил Россию?

1. Высокая доля иностранного капитала

Слайд 135. Однобокость экономики, особенно экспорта, с преобладанием топлива, сырья, полуфабрикатов, отсутствие диверсификации

5. Однобокость экономики, особенно экспорта, с преобладанием топлива, сырья, полуфабрикатов, отсутствие диверсификации

Слайд 148. Переоцененный рубль по отношению к доллару и евро из-за большого притока

Слайд 15Сокращение фондового рынка России

В максимуме сумма акций эмитентов фондовых рынков России в

Сокращение фондового рынка России

В максимуме сумма акций эмитентов фондовых рынков России в

Слайд 17 «Жёсткая посадка»:

Макроэкономические показатели

финансово-экономического кризиса России в 2008-2009 гг. (прирост в

«Жёсткая посадка»:

Макроэкономические показатели

финансово-экономического кризиса России в 2008-2009 гг. (прирост в

Слайд 18 В мае 2009 г. спад экономики (сокращение ВВП) составил 11%, а

В мае 2009 г. спад экономики (сокращение ВВП) составил 11%, а

Слайд 19Чистый приток и отток

иностранного капитала в России

в 2007 – 2009

Чистый приток и отток

иностранного капитала в России

в 2007 – 2009

Слайд 20Наряду с оттоком капитала нужно принять во внимание динамику экспорта в сравнении

Слайд 21Резервы РФ

– Золотовалютные резервы ЦБ – max 597 млрд. долл. (август

Резервы РФ

– Золотовалютные резервы ЦБ – max 597 млрд. долл. (август

Слайд 22Динамика кризиса в России

Финансовый кризис нарастал с августа-сентября 2008 г., в октябре

Динамика кризиса в России

Финансовый кризис нарастал с августа-сентября 2008 г., в октябре

Слайд 23(Прирост в %% к соответствующему периоду прошлого года)

(Прирост в %% к соответствующему периоду прошлого года)

Слайд 24

Прогноз Минэкономразвития

роста валового внутреннего продукта России на 2009 - 2012 годы

(Прирост

Прогноз Минэкономразвития роста валового внутреннего продукта России на 2009 - 2012 годы (Прирост

Слайд 25 Последний прогноз Минэкономразвития

Последний прогноз Минэкономразвития

Слайд 26Данные Центрального Банка РФ

ВНЕШНИЙ ДОЛГ РОССИИ И ГРАФИК ЕГО ПОГАШЕНИЯ

(с учетом

Данные Центрального Банка РФ

ВНЕШНИЙ ДОЛГ РОССИИ И ГРАФИК ЕГО ПОГАШЕНИЯ

(с учетом

Слайд 27Первая антикризисная программа

в России (ноябрь 2008 г.)

до 1500 млрд. руб. –

Первая антикризисная программа

в России (ноябрь 2008 г.)

до 1500 млрд. руб. –

Слайд 28950 млрд. рублей – в т.ч. 725 млрд. «Сбербанку», ВТБ и «Россельхозбанку»

950 млрд. рублей – в т.ч. 725 млрд. «Сбербанку», ВТБ и «Россельхозбанку»

Слайд 29300 + 75 млдр. руб. – коммерческим банкам в связи со снижением

300 + 75 млдр. руб. – коммерческим банкам в связи со снижением

Слайд 30

Из 5,9 трлн. руб.:

а) кредиты – 4,8 трлн. руб., в т.ч. 1,13

Из 5,9 трлн. руб.:

а) кредиты – 4,8 трлн. руб., в т.ч. 1,13

Слайд 31Оценка стоимости

антикризисной программы в России

(на 1 февраля 2009 г.)

В октябре-ноябре 2008

Оценка стоимости

антикризисной программы в России

(на 1 февраля 2009 г.)

В октябре-ноябре 2008

Слайд 32

Выделен список 295 системообразующих предприятий федерального значения для оказания первоочередной

Выделен список 295 системообразующих предприятий федерального значения для оказания первоочередной

Слайд 33

Всего, таким образом, за три этапа антикризисной программы выделено около 9

Всего, таким образом, за три этапа антикризисной программы выделено около 9

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях Физиология автономной нервной системы

Физиология автономной нервной системы Презентация на тему Викторина ПДД

Презентация на тему Викторина ПДД  Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен

Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен Световой будильник-жалюзи

Световой будильник-жалюзи Презентация на тему Экологические проблемы России

Презентация на тему Экологические проблемы России  Словообразование и орфография

Словообразование и орфография Хаос

Хаос Профессия Учитель!!! Галина Васильевна – наш классный руководитель.

Профессия Учитель!!! Галина Васильевна – наш классный руководитель. Бихевиоризм в теории управления

Бихевиоризм в теории управления Расширенное Участие Trust Fund Кодексав деятельности Кодекса

Расширенное Участие Trust Fund Кодексав деятельности Кодекса Русско-турецкая война 1877-1878 (8 класс)

Русско-турецкая война 1877-1878 (8 класс) Как психологу повлиять на трудного клиента

Как психологу повлиять на трудного клиента Развитие стран Западной Европы и США Во второй половине XX века

Развитие стран Западной Европы и США Во второй половине XX века Остров Кука

Остров Кука Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары

Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары Феномен науки и законы её развития. Педагогика как наука. Лекция 3

Феномен науки и законы её развития. Педагогика как наука. Лекция 3 1-_kultur_ve_destinasyon

1-_kultur_ve_destinasyon Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа

Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа Работы МДК. Шрифты

Работы МДК. Шрифты Завоевание Обетованной земли

Завоевание Обетованной земли Виды собственности

Виды собственности Парные согласные на конце слов

Парные согласные на конце слов Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая

Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково

Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково Конституция Российской Федерации. Конкурс Молодец

Конституция Российской Федерации. Конкурс Молодец 5 Финансовая система

5 Финансовая система Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович

Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович