- Бухгалтерская (финансовая) отчетность. Отчет об изменениях капитала. Лекция 5

Содержание

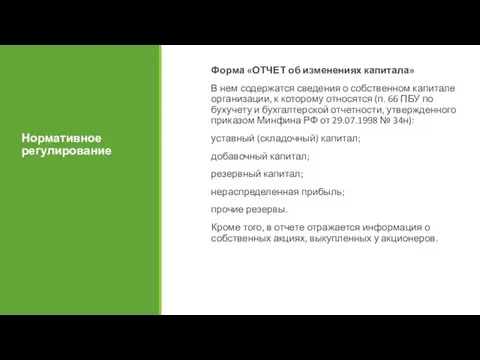

- 2. Нормативное регулирование Форма «ОТЧЕТ об изменениях капитала» В нем содержатся сведения о собственном капитале организации, к

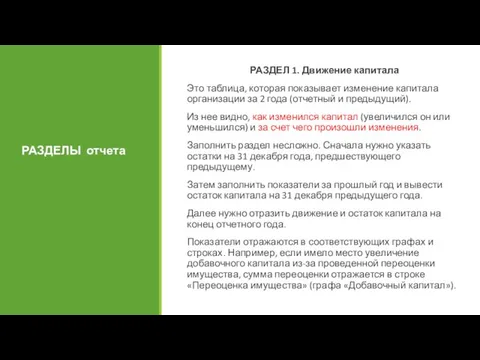

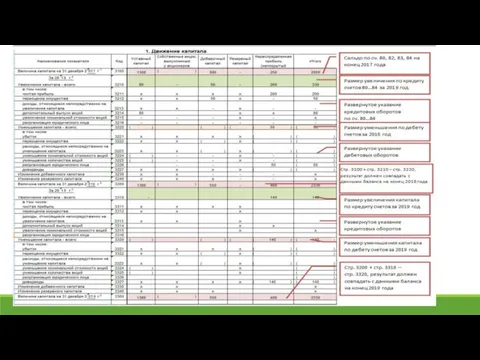

- 3. РАЗДЕЛЫ отчета РАЗДЕЛ 1. Движение капитала Это таблица, которая показывает изменение капитала организации за 2 года

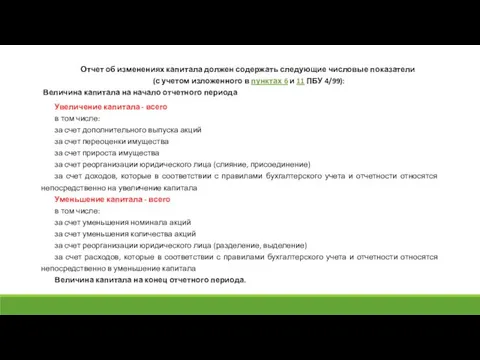

- 5. Отчет об изменениях капитала должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и

- 6. РАЗДЕЛЫ отчета РАЗДЕЛ 2. Корректировки в связи с изменением учетной политики и исправлением ошибок Название раздела

- 8. Скачать презентацию

Слайд 2Нормативное регулирование

Форма «ОТЧЕТ об изменениях капитала»

В нем содержатся сведения о собственном капитале

Нормативное регулирование

Форма «ОТЧЕТ об изменениях капитала»

В нем содержатся сведения о собственном капитале

Слайд 3РАЗДЕЛЫ отчета

РАЗДЕЛ 1. Движение капитала

Это таблица, которая показывает изменение капитала организации за

РАЗДЕЛЫ отчета

РАЗДЕЛ 1. Движение капитала

Это таблица, которая показывает изменение капитала организации за

Слайд 5Отчет об изменениях капитала должен содержать следующие числовые показатели

(с учетом изложенного

Отчет об изменениях капитала должен содержать следующие числовые показатели

(с учетом изложенного

Слайд 6РАЗДЕЛЫ отчета

РАЗДЕЛ 2. Корректировки в связи с изменением учетной политики и исправлением

РАЗДЕЛЫ отчета

РАЗДЕЛ 2. Корректировки в связи с изменением учетной политики и исправлением

Сергей Халяпин Citrix Systems Николай Романовский ОЛЛИ SP203.

Сергей Халяпин Citrix Systems Николай Романовский ОЛЛИ SP203. Командная спортивная игра хоккей

Командная спортивная игра хоккей Факультет информационных и библиотечных технологий КемГИК

Факультет информационных и библиотечных технологий КемГИК Колледж ландшафтного дизайна №18

Колледж ландшафтного дизайна №18 Метаграммы

Метаграммы ООН

ООН «Подрядчик мероприятия»

«Подрядчик мероприятия» Сущность, направления, виды проектного анализа

Сущность, направления, виды проектного анализа англ

англ Лепка из соленого теста

Лепка из соленого теста «МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА»

«МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА» Долина Гейзеров

Долина Гейзеров Министерство сельского хозяйства и продовольствия республики Мордовия

Министерство сельского хозяйства и продовольствия республики Мордовия Продавец. Аттестация весна

Продавец. Аттестация весна Семейные праздники как одна из форм исторической памяти

Семейные праздники как одна из форм исторической памяти Заявка на открытие магазина РРР

Заявка на открытие магазина РРР О воинской славе и доблести

О воинской славе и доблести Типы речи 9 класс

Типы речи 9 класс Интернет

Интернет Кресло бюрократ CH-883-LOW

Кресло бюрократ CH-883-LOW ИВАН VI АНТОНОВИЧ

ИВАН VI АНТОНОВИЧ Физическая и химическая лаборатория

Физическая и химическая лаборатория Назови одним словом — вк

Назови одним словом — вк ВЕЧНАЯ СЛАВА ВЕЧНАЯ ПАМЯТЬ ВЕЧНАЯ ПАМЯТЬ. На могильном холме установлены три гранитных надгробия, на которых нанесены фамилии зах

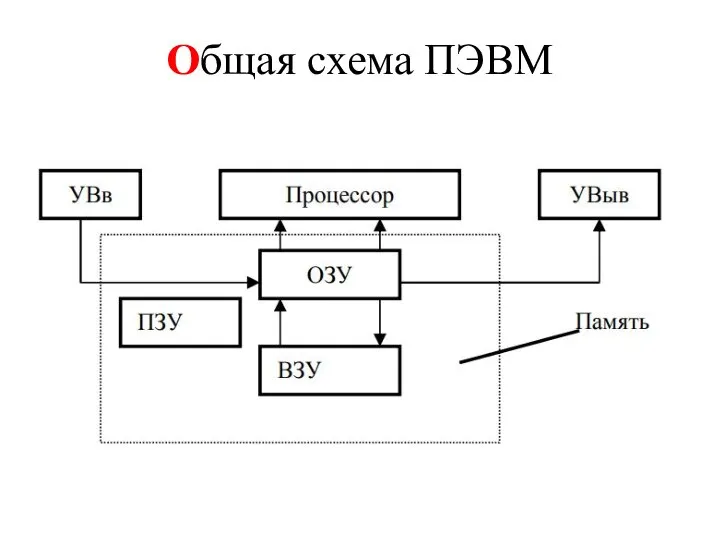

ВЕЧНАЯ СЛАВА ВЕЧНАЯ ПАМЯТЬ ВЕЧНАЯ ПАМЯТЬ. На могильном холме установлены три гранитных надгробия, на которых нанесены фамилии зах Общая схема ПЭВМ

Общая схема ПЭВМ Символы, атрибуты, ритуалы и традиции ДОО ФЕНИКС

Символы, атрибуты, ритуалы и традиции ДОО ФЕНИКС Изготовление образца ткацкого переплетения (Практическая работа№ 2)

Изготовление образца ткацкого переплетения (Практическая работа№ 2) Не будь третьим – будь первым!

Не будь третьим – будь первым!