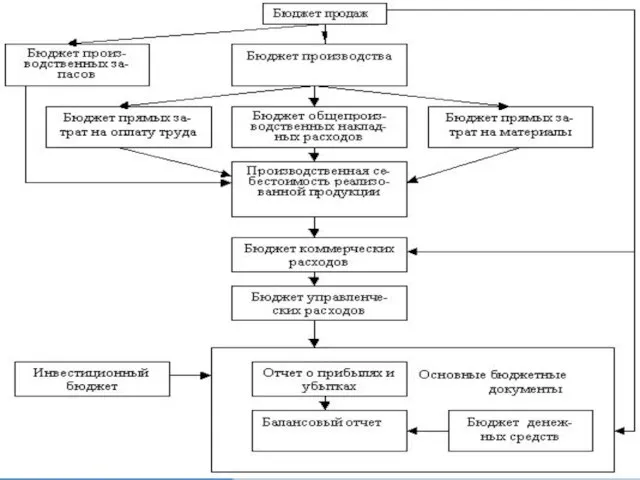

- Бюджет прямых затрат на оплату труда в планировании на предприятии

Содержание

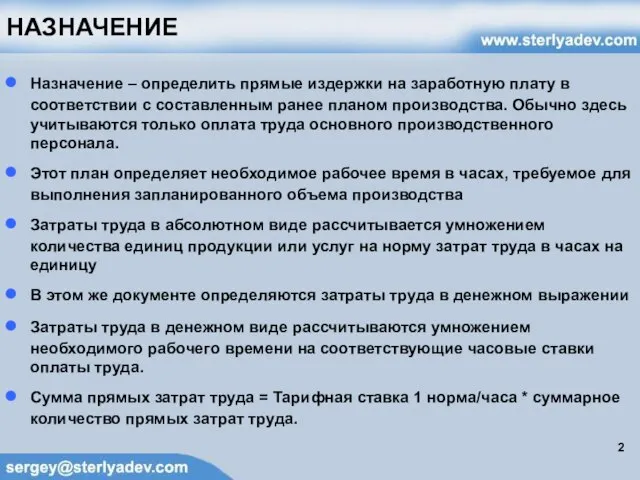

- 2. НАЗНАЧЕНИЕ Назначение – определить прямые издержки на заработную плату в соответствии с составленным ранее планом производства.

- 3. ИСХОДНАЯ ИНФОРМАЦИЯ Исходная информация – количество продукции, подлежащей изготовлению из плана производства. В подразделениях собирается информация

- 4. ГРАФИК ПОГАШЕНИЯ

- 6. Бюджет общехозяйственных затрат в планировании на предприятии

- 7. НАЗНАЧЕНИЕ Назначение плана – определить часть условно-постоянных издержек, необходимых для производства запланированного объема продукции либо для

- 8. ЦЕЛИ интегрировать все планы общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию аккумулируя эту информацию,

- 9. ВИДЫ ИЗДЕРЖЕК Издержки на вспомогательные материалы. Издержки на заработную плату вспомогательного и обслуживающего персонала (ремонтники, уборщики).

- 11. Скачать презентацию

Слайд 2НАЗНАЧЕНИЕ

Назначение – определить прямые издержки на заработную плату в соответствии с составленным

НАЗНАЧЕНИЕ

Назначение – определить прямые издержки на заработную плату в соответствии с составленным

Слайд 3ИСХОДНАЯ ИНФОРМАЦИЯ

Исходная информация – количество продукции, подлежащей изготовлению из плана производства.

В

ИСХОДНАЯ ИНФОРМАЦИЯ

Исходная информация – количество продукции, подлежащей изготовлению из плана производства.

В

Слайд 4ГРАФИК ПОГАШЕНИЯ

ГРАФИК ПОГАШЕНИЯ

Слайд 6Бюджет общехозяйственных затрат в планировании на предприятии

Бюджет общехозяйственных затрат в планировании на предприятии

Слайд 7НАЗНАЧЕНИЕ

Назначение плана – определить часть условно-постоянных издержек, необходимых для производства запланированного объема

НАЗНАЧЕНИЕ

Назначение плана – определить часть условно-постоянных издержек, необходимых для производства запланированного объема

Слайд 8ЦЕЛИ

интегрировать все планы общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию

аккумулируя

ЦЕЛИ

интегрировать все планы общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию

аккумулируя

Слайд 9ВИДЫ ИЗДЕРЖЕК

Издержки на вспомогательные материалы.

Издержки на заработную плату вспомогательного и обслуживающего персонала

ВИДЫ ИЗДЕРЖЕК

Издержки на вспомогательные материалы.

Издержки на заработную плату вспомогательного и обслуживающего персонала

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение