- Действующие в 2010 году

Содержание

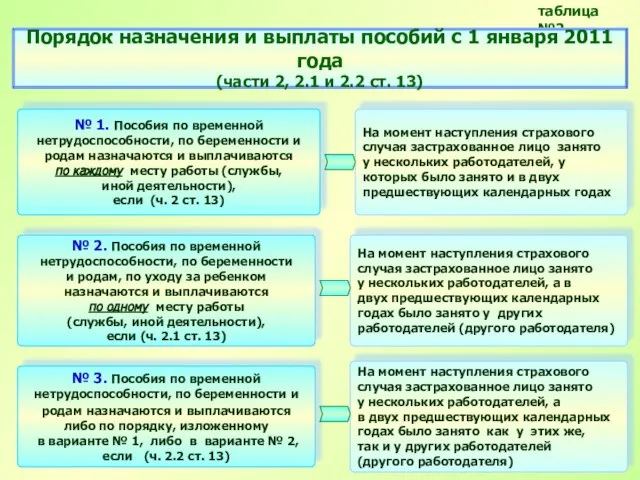

- 2. № 1. Пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются по каждому месту

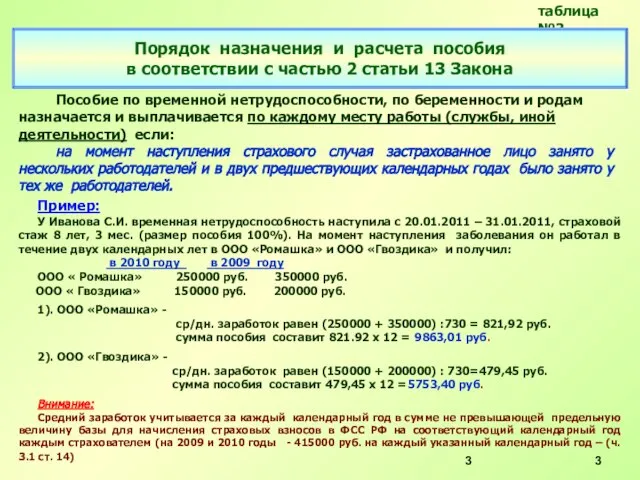

- 3. Пособие по временной нетрудоспособности, по беременности и родам назначается и выплачивается по каждому месту работы (службы,

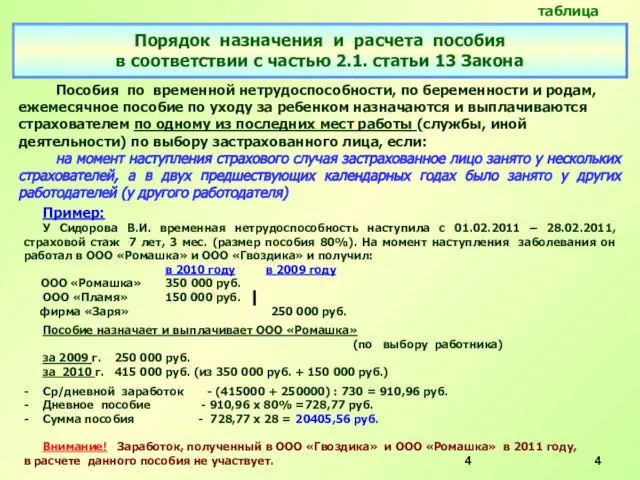

- 4. Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком назначаются и

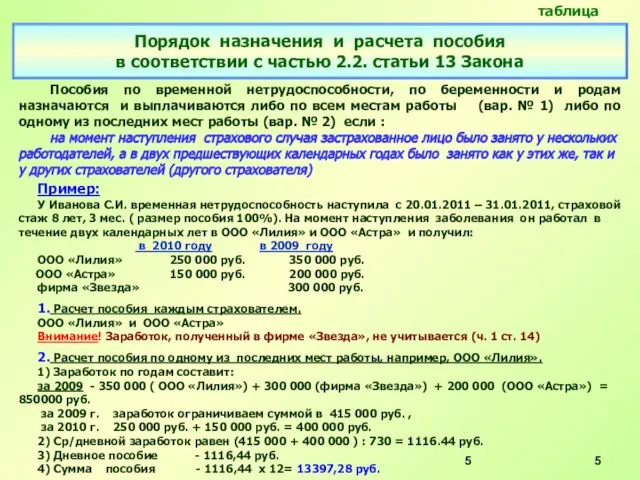

- 5. Пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются либо по всем местам работы

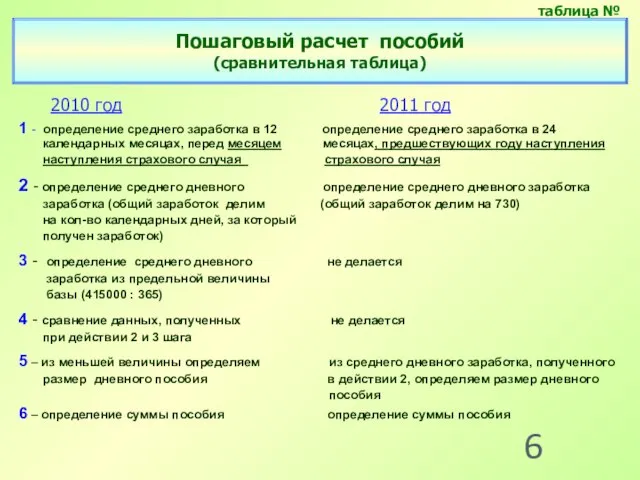

- 6. 2010 год 2011 год 1 - определение среднего заработка в 12 определение среднего заработка в 24

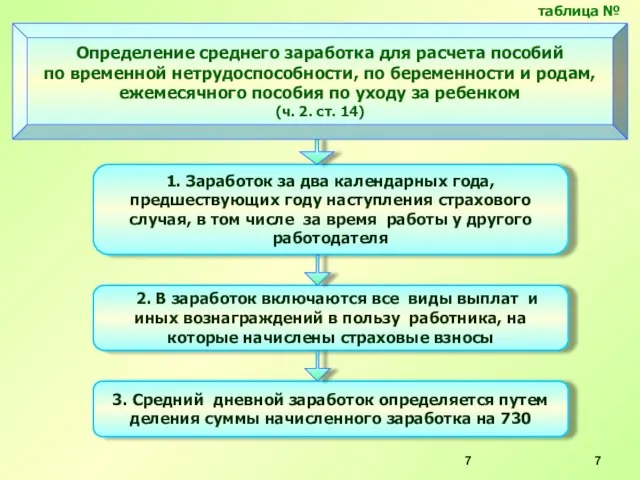

- 7. 1. Заработок за два календарных года, предшествующих году наступления страхового случая, в том числе за время

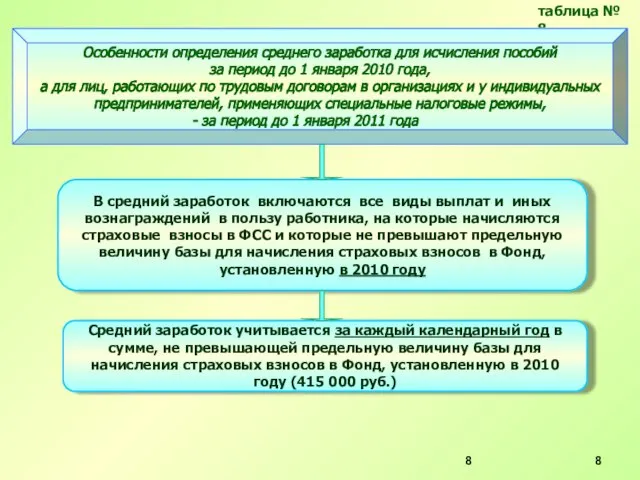

- 8. таблица № 8 Особенности определения среднего заработка для исчисления пособий за период до 1 января 2010

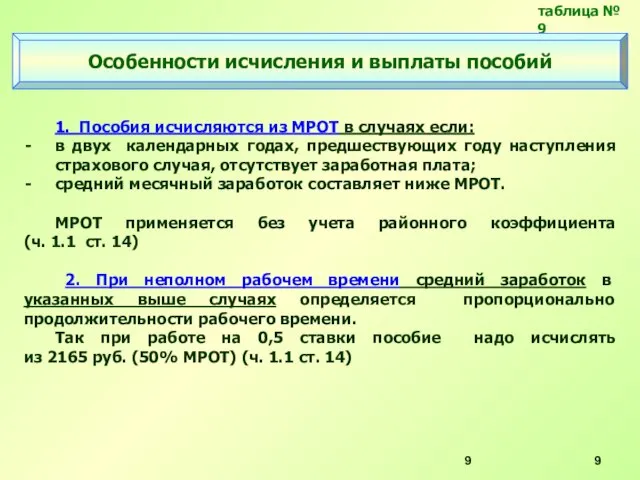

- 9. таблица № 9 Особенности исчисления и выплаты пособий 1. Пособия исчисляются из МРОТ в случаях если:

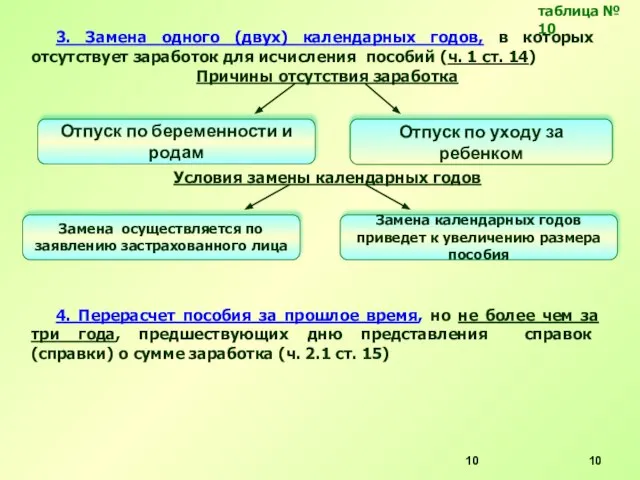

- 10. 3. Замена одного (двух) календарных годов, в которых отсутствует заработок для исчисления пособий (ч. 1 ст.

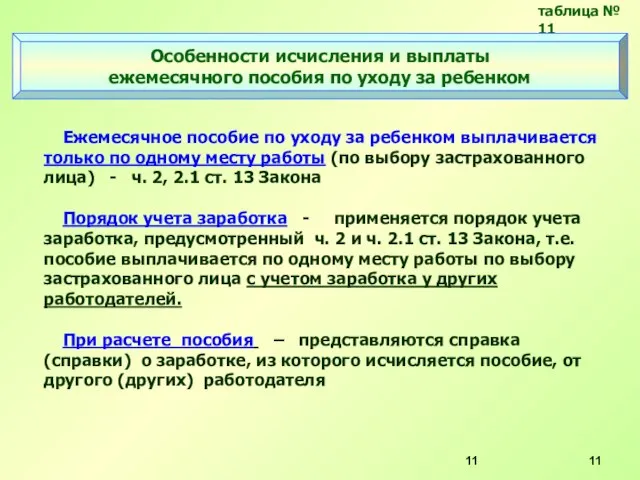

- 11. Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы (по выбору застрахованного лица)

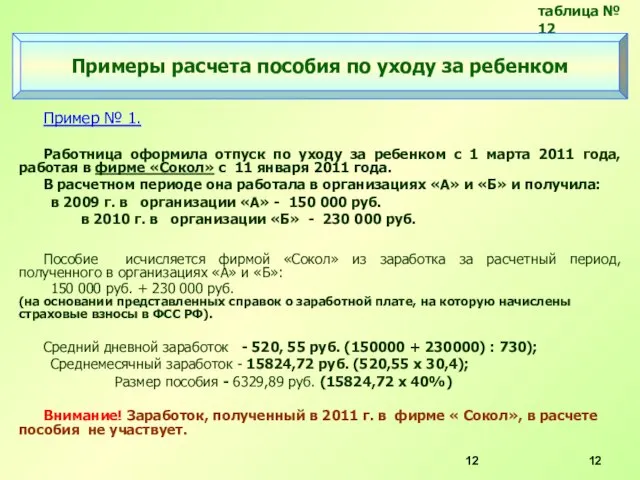

- 12. Пример № 1. Работница оформила отпуск по уходу за ребенком с 1 марта 2011 года, работая

- 14. Скачать презентацию

Слайд 3Пособие по временной нетрудоспособности, по беременности и родам назначается и выплачивается по

Пособие по временной нетрудоспособности, по беременности и родам назначается и выплачивается по

Слайд 4Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу

Слайд 5Пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются либо

Пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются либо

Слайд 6 2010 год 2011 год

1 - определение среднего заработка в 12 определение

2010 год 2011 год

1 - определение среднего заработка в 12 определение

Слайд 71. Заработок за два календарных года, предшествующих году наступления страхового случая, в

1. Заработок за два календарных года, предшествующих году наступления страхового случая, в

Слайд 8таблица № 8

Особенности определения среднего заработка для исчисления пособий

за период до

таблица № 8

Особенности определения среднего заработка для исчисления пособий

за период до

Слайд 9таблица № 9

Особенности исчисления и выплаты пособий

1. Пособия исчисляются из МРОТ в

таблица № 9

Особенности исчисления и выплаты пособий

1. Пособия исчисляются из МРОТ в

Слайд 103. Замена одного (двух) календарных годов, в которых отсутствует заработок для исчисления

3. Замена одного (двух) календарных годов, в которых отсутствует заработок для исчисления

Слайд 11Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы

Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы

Слайд 12Пример № 1.

Работница оформила отпуск по уходу за ребенком с 1 марта

Пример № 1.

Работница оформила отпуск по уходу за ребенком с 1 марта

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского