- Электроэнергетика РФ: текущий статус, возможные сценарии, развилки выбора, целевое видение

Содержание

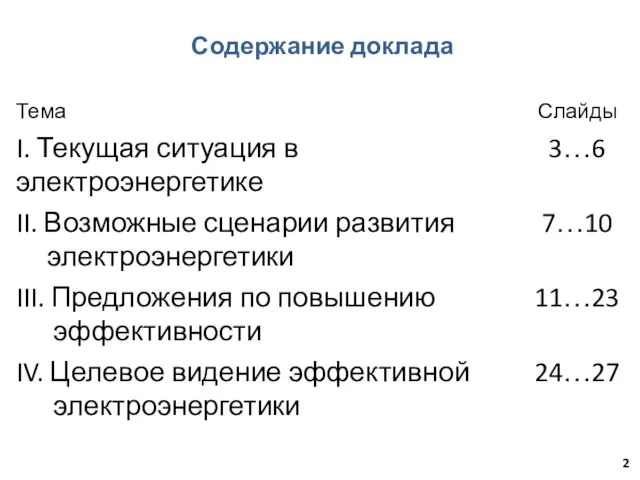

- 2. Содержание доклада

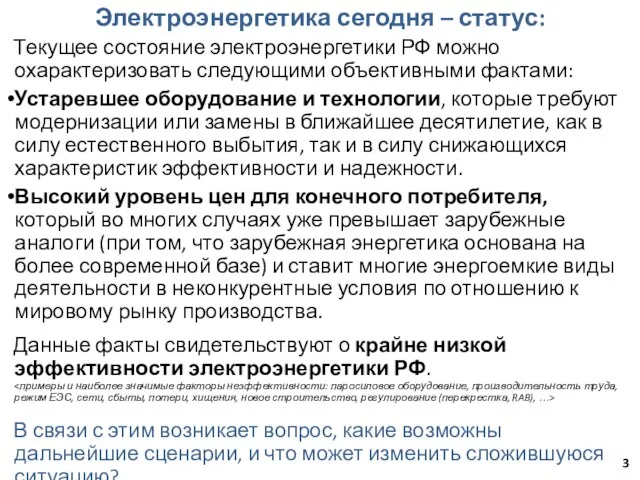

- 3. Электроэнергетика сегодня – статус: Текущее состояние электроэнергетики РФ можно охарактеризовать следующими объективными фактами: Устаревшее оборудование и

- 4. Инфраструктура (сети, СО, Совет рынка, АТС) Структура рынка в электроэнергетике: типы отношений и собственности Топливо Газ

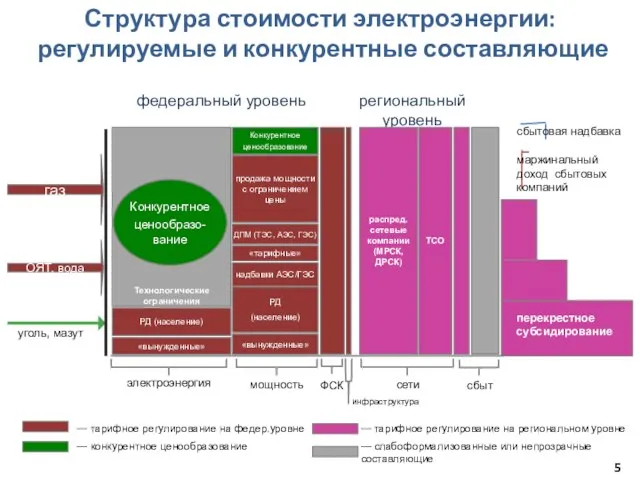

- 5. региональный уровень федеральный уровень Структура стоимости электроэнергии: регулируемые и конкурентные составляющие РД (население) «вынужденные» Технологические ограничения

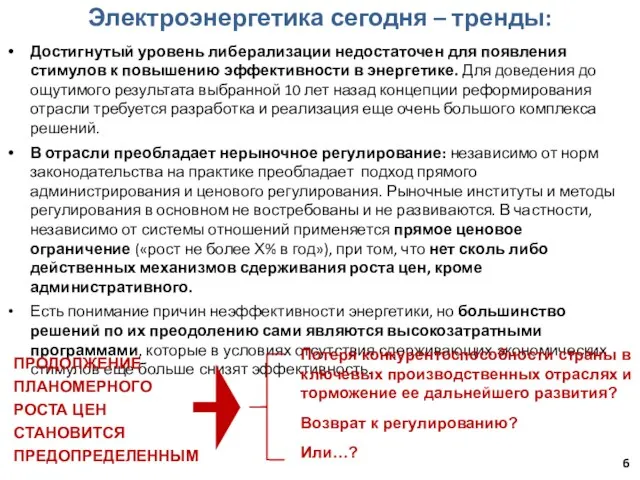

- 6. Достигнутый уровень либерализации недостаточен для появления стимулов к повышению эффективности в энергетике. Для доведения до ощутимого

- 7. Изменение ситуации на уровне конечного потребителя Конечный потребитель Поставка из ЕЭС Государство квазирынок Рост цены

- 8. Спрос, предложение и цена на рынке Ценопринимание (город.население,офисы, торговля и др.) Собств. эл-снабж. – средние и

- 9. Возможные сценарии развития событий Цена, руб./кВтч (2010г) 2,0 2,5 3,3 Текущий средний уровень цены электроснабжения от

- 10. Сценарий А («плановое развитие ЕЭС»): Проводится запланированная масштабная модернизация централизованной энергетики при сохранении в ней доминирующего

- 11. Точки опоры: Рост потребления электроэнергии – общемировой долгосрочный тренд и неотъемлемый признак экономического развития. Обратно, снижение

- 12. Кому и что делать: Потребителю: прорабатывать проекты энергосбережения и альтернативного ЕЭС электроснабжения (частичного или полного) и

- 13. Выводы по целеполаганию: Главная цель в отношении электроэнергетики очевидна – это повышение эффективности на всех участках

- 14. Теоретические основания, которые хорошо подтверждаются практикой в электроэнергетике: Нет развилки рынок или регулирование в отношении дальнейшего

- 15. Как повысить эффективность – основные подходы: Прямое регулирование – установление регулятором значений предельных цен (тарифов) для

- 16. Прямое регулирование Усиление или полный возврат к прямому тарифному регулированию – наименее результативное решение в сложившейся

- 17. Прямое регулирование (2) Желательный минимальный набор мер в тарифном регулировании, который может повысить эффективность: минимизировать и

- 18. «Рынкование» Набор мер для повышения эффективности в рамках действующей системы многократно обсужден и хорошо известен –

- 19. «Рынкование» (2) стимулирование модернизации систем коммерческого учета; минимизация хищений и неплатежей (например, предоплатная система расчетов), внедрение

- 20. Конкурентная либерализация Необходимо обеспечить конечному потребителю реалистичную возможность свободного выбора альтернативных вариантов обеспечения своего электроснабжения, т.е.

- 21. Конкурентная либерализация (2) Кроме этого, эластичность спроса естественным образом повышается при росте цены, но возникают «побочные»

- 22. Модернизация оборудования Дополнительное наращивание или замена мощностей «большой» энергетики на данном этапе является дорогим решением вследствие:

- 23. Модернизация оборудования (2) Инвестиции в малую и «среднюю » энергетику – более разумная альтернатива на данном

- 24. Электроэнергетика: статус и тренды монополизация децентрализация централизация ЕЭС 90-ых годов Текущее состояние (2011г) ЕЭС СССР «автономизация»

- 25. Электроэнергия: поле «желаний» и ограничений Доходность энергетического бизнеса Китай Текущее состояние в РФ Конкурентность электроемких отраслей

- 26. Видение нового состояния электроэнергетики Новая модель организации отношений в электроэнергетике будет представлять собой сочетание и взаимодействие

- 28. Скачать презентацию

Слайд 3Электроэнергетика сегодня – статус:

Текущее состояние электроэнергетики РФ можно охарактеризовать следующими объективными фактами:

Устаревшее

Электроэнергетика сегодня – статус:

Текущее состояние электроэнергетики РФ можно охарактеризовать следующими объективными фактами:

Устаревшее

Слайд 4Инфраструктура

(сети, СО, Совет рынка, АТС)

Структура рынка в электроэнергетике:

типы отношений и собственности

Топливо

Газ

Ядерное

Гидроресурсы

Уголь

Мазут

Иное

Сбыт

Генерация

Газпром

Инфраструктура

(сети, СО, Совет рынка, АТС)

Структура рынка в электроэнергетике:

типы отношений и собственности

Топливо

Газ

Ядерное

Гидроресурсы

Уголь

Мазут

Иное

Сбыт

Генерация

Газпром

Слайд 5региональный уровень

федеральный уровень

Структура стоимости электроэнергии:

регулируемые и конкурентные составляющие

РД (население)

«вынужденные»

Технологические ограничения

Конкурентное

ценообразование

продажа

региональный уровень

федеральный уровень

Структура стоимости электроэнергии:

регулируемые и конкурентные составляющие

РД (население)

«вынужденные»

Технологические ограничения

Конкурентное

ценообразование

продажа

Слайд 6Достигнутый уровень либерализации недостаточен для появления стимулов к повышению эффективности в энергетике.

Достигнутый уровень либерализации недостаточен для появления стимулов к повышению эффективности в энергетике.

Слайд 7Изменение ситуации на уровне

конечного потребителя

Конечный потребитель

Поставка из ЕЭС

Государство

квазирынок

Рост цены

Изменение ситуации на уровне

конечного потребителя

Конечный потребитель

Поставка из ЕЭС

Государство

квазирынок

Рост цены

Слайд 8Спрос, предложение и цена на рынке

Ценопринимание (город.население,офисы, торговля и др.)

Собств. эл-снабж. –

Спрос, предложение и цена на рынке

Ценопринимание (город.население,офисы, торговля и др.)

Собств. эл-снабж. –

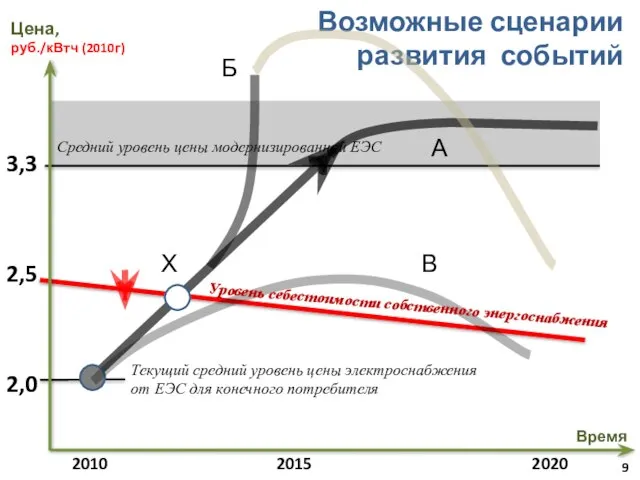

Слайд 9Возможные сценарии развития событий

Цена,

руб./кВтч (2010г)

2,0

2,5

3,3

Текущий средний уровень цены электроснабжения от ЕЭС для

Возможные сценарии развития событий

Цена,

руб./кВтч (2010г)

2,0

2,5

3,3

Текущий средний уровень цены электроснабжения от ЕЭС для

Слайд 10Сценарий А («плановое развитие ЕЭС»):

Проводится запланированная масштабная модернизация централизованной энергетики при

Сценарий А («плановое развитие ЕЭС»):

Проводится запланированная масштабная модернизация централизованной энергетики при

Слайд 11Точки опоры:

Рост потребления электроэнергии – общемировой долгосрочный тренд и неотъемлемый признак экономического

Точки опоры:

Рост потребления электроэнергии – общемировой долгосрочный тренд и неотъемлемый признак экономического

Слайд 12Кому и что делать:

Потребителю: прорабатывать проекты энергосбережения и альтернативного ЕЭС электроснабжения (частичного

Кому и что делать:

Потребителю: прорабатывать проекты энергосбережения и альтернативного ЕЭС электроснабжения (частичного

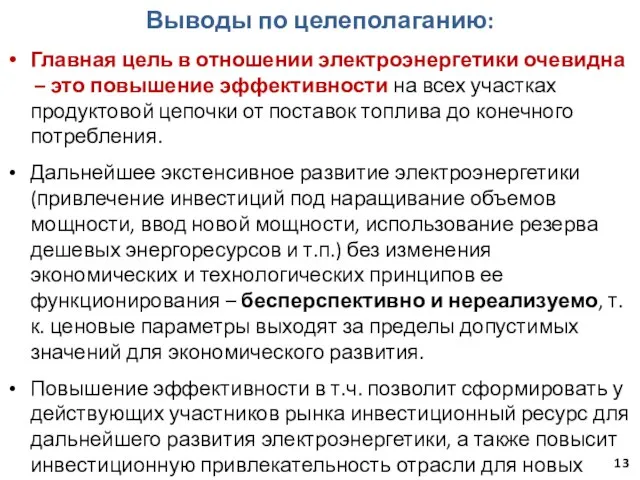

Слайд 13Выводы по целеполаганию:

Главная цель в отношении электроэнергетики очевидна

– это повышение эффективности

Выводы по целеполаганию:

Главная цель в отношении электроэнергетики очевидна – это повышение эффективности

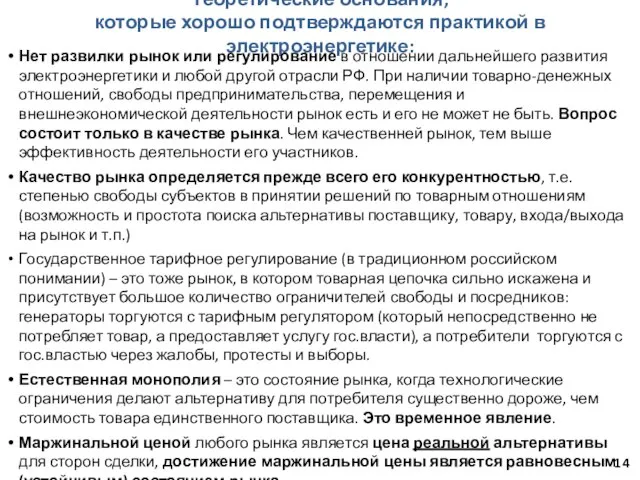

Слайд 14Теоретические основания,

которые хорошо подтверждаются практикой в электроэнергетике:

Нет развилки рынок или регулирование в

Теоретические основания,

которые хорошо подтверждаются практикой в электроэнергетике:

Нет развилки рынок или регулирование в

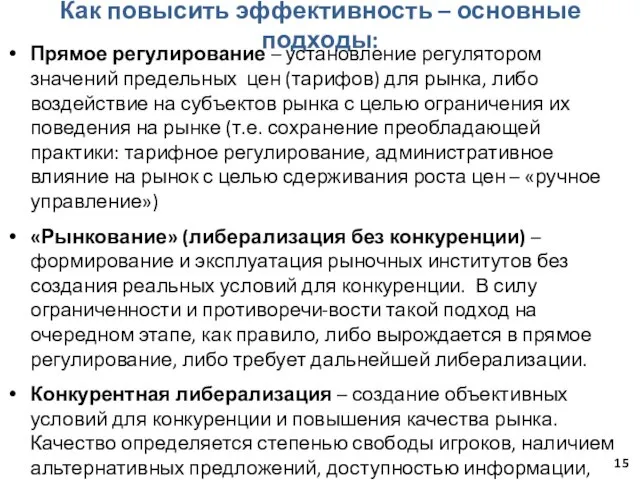

Слайд 15Как повысить эффективность – основные подходы:

Прямое регулирование – установление регулятором значений предельных

Как повысить эффективность – основные подходы:

Прямое регулирование – установление регулятором значений предельных

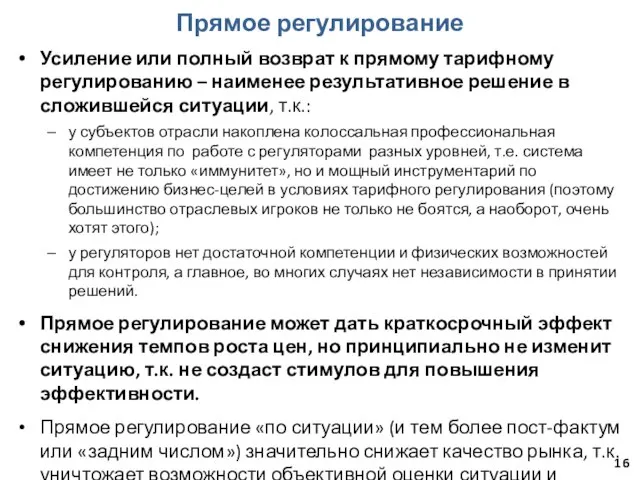

Слайд 16Прямое регулирование

Усиление или полный возврат к прямому тарифному регулированию – наименее результативное

Прямое регулирование

Усиление или полный возврат к прямому тарифному регулированию – наименее результативное

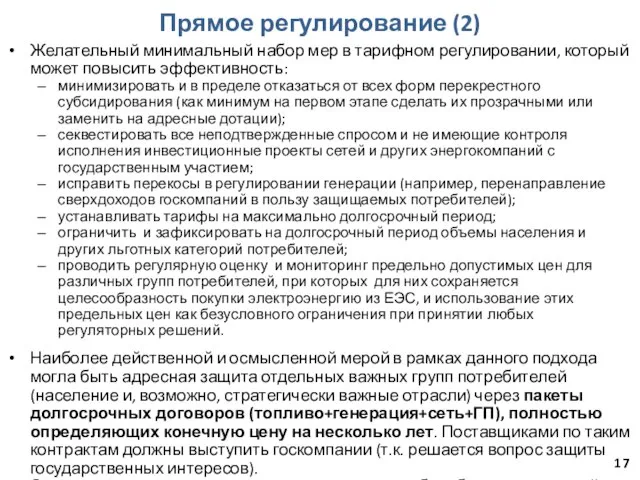

Слайд 17Прямое регулирование (2)

Желательный минимальный набор мер в тарифном регулировании, который может повысить

Прямое регулирование (2)

Желательный минимальный набор мер в тарифном регулировании, который может повысить

Слайд 18«Рынкование»

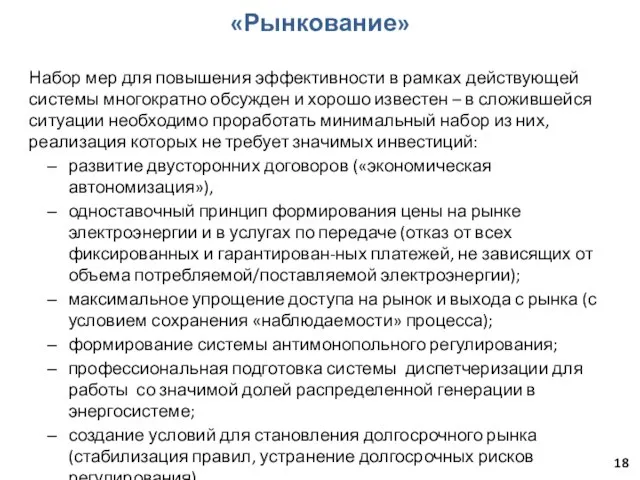

Набор мер для повышения эффективности в рамках действующей системы многократно обсужден и

«Рынкование»

Набор мер для повышения эффективности в рамках действующей системы многократно обсужден и

Слайд 19«Рынкование» (2)

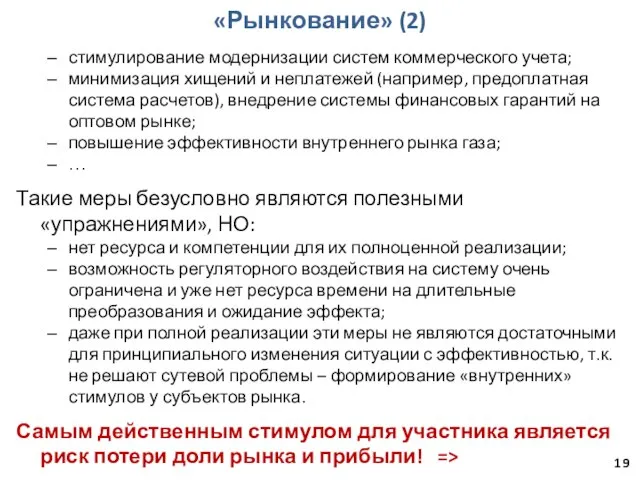

стимулирование модернизации систем коммерческого учета;

минимизация хищений и неплатежей (например, предоплатная система

«Рынкование» (2)

стимулирование модернизации систем коммерческого учета;

минимизация хищений и неплатежей (например, предоплатная система

Слайд 20Конкурентная либерализация

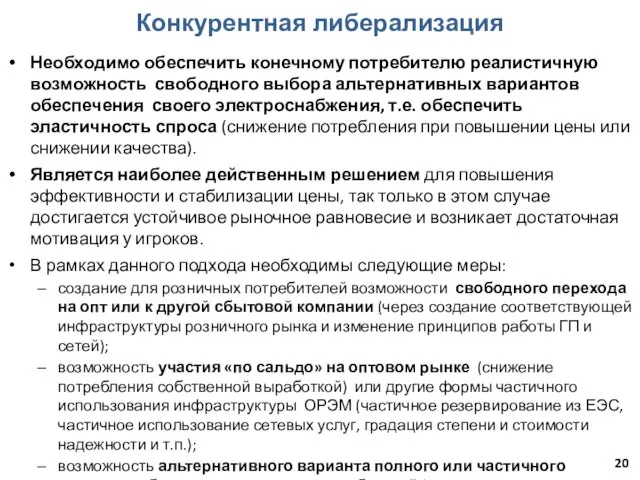

Необходимо обеспечить конечному потребителю реалистичную возможность свободного выбора альтернативных вариантов обеспечения

Конкурентная либерализация

Необходимо обеспечить конечному потребителю реалистичную возможность свободного выбора альтернативных вариантов обеспечения

Слайд 21Конкурентная либерализация (2)

Кроме этого, эластичность спроса естественным образом повышается при росте цены,

Конкурентная либерализация (2)

Кроме этого, эластичность спроса естественным образом повышается при росте цены,

Слайд 22Модернизация оборудования

Дополнительное наращивание или замена мощностей «большой» энергетики на данном этапе является

Модернизация оборудования

Дополнительное наращивание или замена мощностей «большой» энергетики на данном этапе является

Слайд 23Модернизация оборудования (2)

Инвестиции в малую и «среднюю » энергетику – более разумная

Модернизация оборудования (2)

Инвестиции в малую и «среднюю » энергетику – более разумная

Слайд 24Электроэнергетика: статус и тренды

монополизация

децентрализация

централизация

ЕЭС 90-ых годов

Текущее состояние

(2011г)

ЕЭС СССР

«автономизация» АО-энерго (работа по сальдо)

Электроэнергетика: статус и тренды

монополизация

децентрализация

централизация

ЕЭС 90-ых годов

Текущее состояние

(2011г)

ЕЭС СССР

«автономизация» АО-энерго (работа по сальдо)

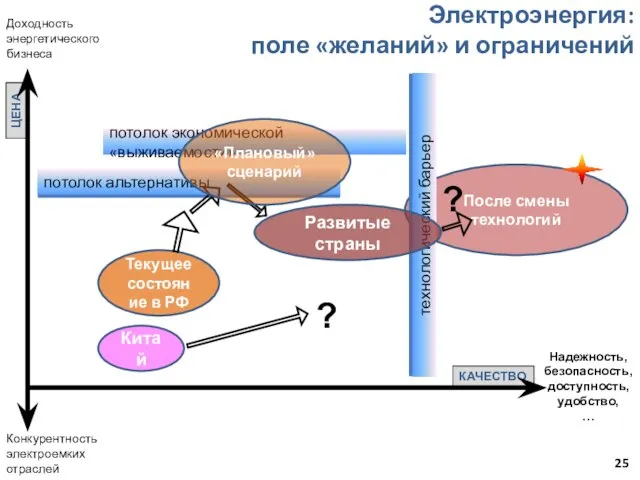

Слайд 25Электроэнергия:

поле «желаний» и ограничений

Доходность энергетического бизнеса

Китай

Текущее состояние в РФ

Конкурентность электроемких отраслей

Надежность,

Электроэнергия:

поле «желаний» и ограничений

Доходность энергетического бизнеса

Китай

Текущее состояние в РФ

Конкурентность электроемких отраслей

Надежность,

Слайд 26Видение нового состояния электроэнергетики

Новая модель организации отношений в электроэнергетике будет представлять собой

Видение нового состояния электроэнергетики

Новая модель организации отношений в электроэнергетике будет представлять собой

Что такое здоровье

Что такое здоровье Как создавались рукописные книги в Древней Руси

Как создавались рукописные книги в Древней Руси Формулы сокращенного умножения

Формулы сокращенного умножения Учет правовых актов. Компьютеризация работы по систематизации

Учет правовых актов. Компьютеризация работы по систематизации Локомотивные устройства САУТ

Локомотивные устройства САУТ Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста

Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста Анатолий Сергеевич Гаранин

Анатолий Сергеевич Гаранин Планировка жилого дома. Растения в интерьере жилого дома

Планировка жилого дома. Растения в интерьере жилого дома Моделирование и управление электроэнергетическими системами. Шаблон

Моделирование и управление электроэнергетическими системами. Шаблон The Superlative Degree

The Superlative Degree Что такое бенилюкс? 3 класс

Что такое бенилюкс? 3 класс Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Детский технопарк Кванториум

Детский технопарк Кванториум Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит

Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит Методы проведения торгов на Казахстанской фондовой бирже

Методы проведения торгов на Казахстанской фондовой бирже Поїздка в Америку. Документи

Поїздка в Америку. Документи Let's Go Shopping!!!

Let's Go Shopping!!! Materials

Materials Программа «Лето- 2012»

Программа «Лето- 2012» Разводной мост Dimmi

Разводной мост Dimmi Презентация на тему Упражнение в написании слов с двойными согласными

Презентация на тему Упражнение в написании слов с двойными согласными  Россия и мир в XVIII веке

Россия и мир в XVIII веке Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория

Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория Семья и семейные ценности

Семья и семейные ценности Burgen und Schlosser in Deutschland

Burgen und Schlosser in Deutschland  Психологическое сопровождение контртеррористических операций

Психологическое сопровождение контртеррористических операций История возникновения волейбола и основные правила игры

История возникновения волейбола и основные правила игры ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ

ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ