- Финансовое планирование на предприятии

Содержание

- 2. Финансовое планирование на предприятии 1. Содержание и принципы финансового планирования 2. Методы финансового планирования 3. Перспективное

- 3. 1. Содержание и принципы финансового планирования

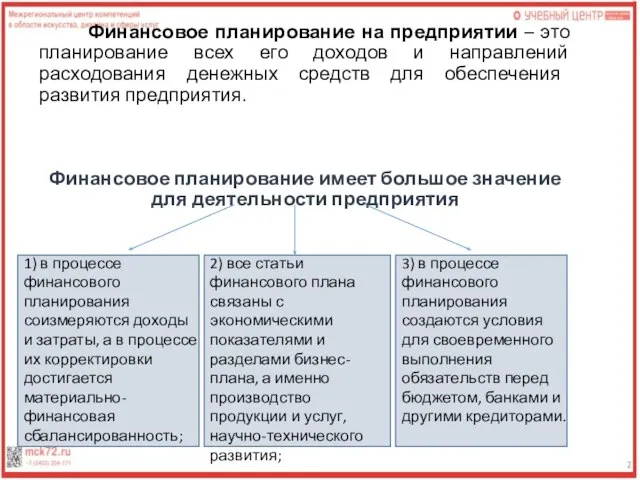

- 4. Финансовое планирование на предприятии – это планирование всех его доходов и направлений расходования денежных средств для

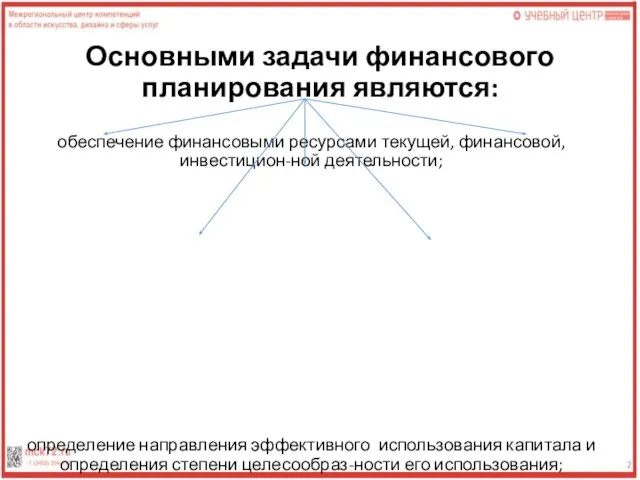

- 5. Основными задачи финансового планирования являются: обеспечение финансовыми ресурсами текущей, финансовой, инвестицион-ной деятельности; определение направления эффективного использования

- 6. Выделяют следующие принципы организации финансового планирования: 1) «золотое» банковское правило финансового соотношения сроков означает, что получение

- 7. Процесс финансового планирования включает в себя 4 этапа: анализ финансовых показателей за предыдущий период, при этом

- 8. По содержанию плановых решений выделяют; стратегическое планирование; тактическое планирование; оперативно-календарное планирование. В зависимости от срока, на

- 9. 2. Методы финансового планирования

- 10. При планировании финансовых показателей используются следующие методы: Расчётно-аналитический; Нормативный; Балансовый; Денежных потоков; Оптимизации плановых решений; Экономико-математическое

- 11. 1. Расчётно-аналитический метод Сущность расчётно-аналитического метода заключается в том, что на основе анализа достигнутых величин финансовых

- 12. 2. Нормативный метод Сущность нормативного метода: на основе заранее установленных норм и нормативов определяется потребность предприятия

- 13. 3. Балансовый метод Балансовый метод планирования финансовых показателей состоит в том, что благодаря балансу достигается увязка

- 14. 4. Метод денежных потоков Метод денежных потоков носит универсальный характер при составлении финансовых планов и является

- 15. 5. Метод оптимизации плановых решений Метод оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчётов,

- 16. 6. Экономико-математическое моделирование Экономико-математическое моделирование в финансовом планировании заключается в том, что оно позволяет определить количественное

- 17. 3. Перспективное финансовое планирование

- 18. Перспективное финансовое планирование предполагает разработку финансовой стратегии предприятия и прогнозирования финансовой деятельности. Под финансовой стратегией понимают

- 19. Финансовая стратегия - это основа для разработки финансовой политики предприятия по конкретным направлениям финансовой деятельности: налоговой,

- 20. Прогноз составляется на 3 года при этом годовые прогнозы продаж разбиты по кварталам и месяцам. Прогноз

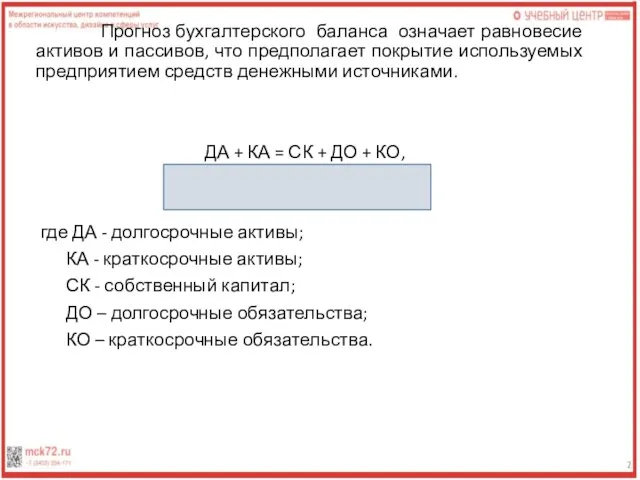

- 21. Прогноз бухгалтерского баланса означает равновесие активов и пассивов, что предполагает покрытие используемых предприятием средств денежными источниками.

- 22. Баланс также составляется на 3 года и необходим для того, чтобы оценить какие виды активов направляются

- 23. 4. Текущее финансовое планирование

- 24. Текущее финансовое планирование конкретизирует показатели перспективного финансового плана, он составляется на год и за это время

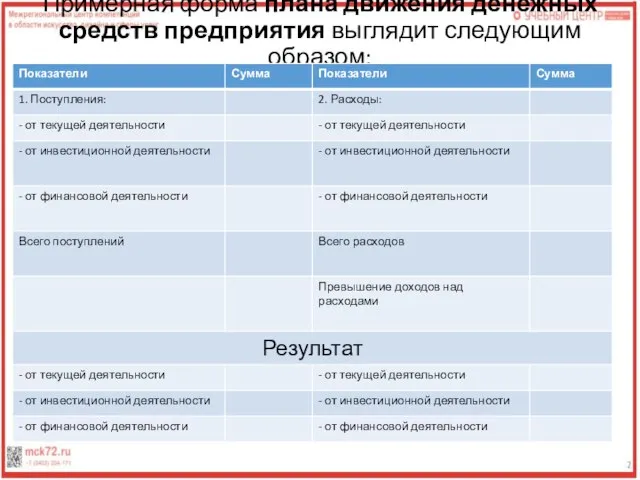

- 25. Примерная форма плана движения денежных средств предприятия выглядит следующим образом:

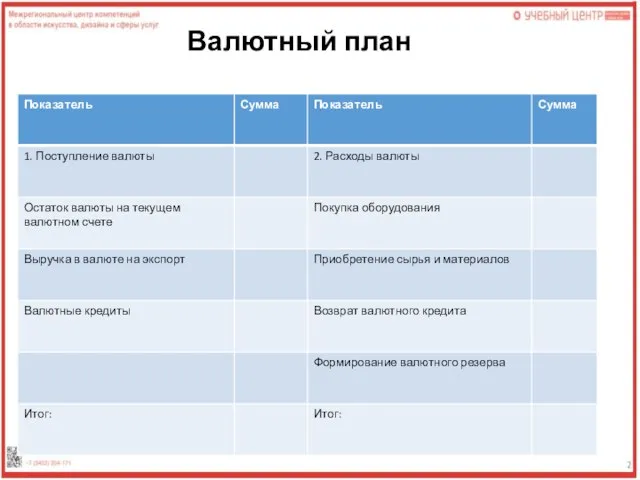

- 26. Кроме этого документа составляется расчет годовой плановой прибыли и планового бухгалтерского баланса. Предприятие, которое имеет валовую

- 27. Валютный план

- 28. Если предприятие планирует брать кредит, то составляется долговой кредитный план.

- 29. 5. Оперативное финансовое планирование

- 30. Оперативное финансовое планирование дополняет текущее финансовое планирование и его необходимость обусловлена тем, что финансировании должно осуществляться

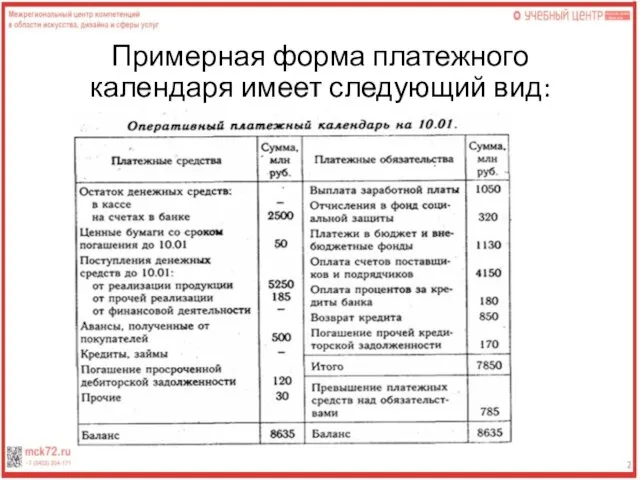

- 31. Примерная форма платежного календаря имеет следующий вид:

- 33. Скачать презентацию

Слайд 2Финансовое планирование на предприятии

1. Содержание и принципы финансового планирования

2. Методы финансового планирования

3.

Финансовое планирование на предприятии

1. Содержание и принципы финансового планирования

2. Методы финансового планирования

3.

Слайд 31. Содержание и принципы финансового планирования

1. Содержание и принципы финансового планирования

Слайд 4 Финансовое планирование на предприятии – это планирование всех его доходов и

Финансовое планирование на предприятии – это планирование всех его доходов и

Слайд 5Основными задачи финансового планирования являются:

обеспечение финансовыми ресурсами текущей, финансовой, инвестицион-ной деятельности;

определение направления

Основными задачи финансового планирования являются:

обеспечение финансовыми ресурсами текущей, финансовой, инвестицион-ной деятельности;

определение направления

Слайд 6Выделяют следующие принципы организации финансового планирования:

1) «золотое» банковское правило финансового соотношения сроков

Выделяют следующие принципы организации финансового планирования:

1) «золотое» банковское правило финансового соотношения сроков

Слайд 7Процесс финансового планирования включает в себя 4 этапа:

анализ финансовых показателей за предыдущий

Процесс финансового планирования включает в себя 4 этапа:

анализ финансовых показателей за предыдущий

Слайд 8По содержанию плановых решений выделяют;

стратегическое планирование;

тактическое планирование;

оперативно-календарное планирование.

В зависимости от срока, на

По содержанию плановых решений выделяют;

стратегическое планирование;

тактическое планирование;

оперативно-календарное планирование.

В зависимости от срока, на

Слайд 92. Методы финансового планирования

2. Методы финансового планирования

Слайд 10При планировании финансовых показателей используются следующие методы:

Расчётно-аналитический;

Нормативный;

Балансовый;

Денежных

При планировании финансовых показателей используются следующие методы:

Расчётно-аналитический;

Нормативный;

Балансовый;

Денежных

Слайд 111. Расчётно-аналитический метод

Сущность расчётно-аналитического метода заключается в том, что на основе

1. Расчётно-аналитический метод

Сущность расчётно-аналитического метода заключается в том, что на основе

Слайд 122. Нормативный метод

Сущность нормативного метода: на основе заранее установленных норм и

2. Нормативный метод

Сущность нормативного метода: на основе заранее установленных норм и

Слайд 133. Балансовый метод

Балансовый метод планирования финансовых показателей состоит в том, что

3. Балансовый метод

Балансовый метод планирования финансовых показателей состоит в том, что

Слайд 144. Метод денежных потоков

Метод денежных потоков носит универсальный характер при составлении

4. Метод денежных потоков

Метод денежных потоков носит универсальный характер при составлении

Слайд 155. Метод оптимизации плановых решений

Метод оптимизации плановых решений сводится к составлению

5. Метод оптимизации плановых решений

Метод оптимизации плановых решений сводится к составлению

Слайд 166. Экономико-математическое моделирование

Экономико-математическое моделирование в финансовом планировании заключается в том, что

6. Экономико-математическое моделирование

Экономико-математическое моделирование в финансовом планировании заключается в том, что

Слайд 173. Перспективное финансовое планирование

3. Перспективное финансовое планирование

Слайд 18 Перспективное финансовое планирование предполагает разработку финансовой стратегии предприятия и прогнозирования финансовой

Перспективное финансовое планирование предполагает разработку финансовой стратегии предприятия и прогнозирования финансовой

Слайд 19 Финансовая стратегия - это основа для разработки финансовой политики предприятия по

Финансовая стратегия - это основа для разработки финансовой политики предприятия по

Слайд 20 Прогноз составляется на 3 года при этом годовые прогнозы продаж разбиты

Прогноз составляется на 3 года при этом годовые прогнозы продаж разбиты

Слайд 21 Прогноз бухгалтерского баланса означает равновесие активов и пассивов, что предполагает покрытие

Прогноз бухгалтерского баланса означает равновесие активов и пассивов, что предполагает покрытие

Слайд 22 Баланс также составляется на 3 года и необходим для того, чтобы

Баланс также составляется на 3 года и необходим для того, чтобы

Слайд 234. Текущее финансовое планирование

4. Текущее финансовое планирование

Слайд 24 Текущее финансовое планирование конкретизирует показатели перспективного финансового плана, он составляется на

Текущее финансовое планирование конкретизирует показатели перспективного финансового плана, он составляется на

Слайд 25Примерная форма плана движения денежных средств предприятия выглядит следующим образом:

Примерная форма плана движения денежных средств предприятия выглядит следующим образом:

Слайд 26 Кроме этого документа составляется расчет годовой плановой прибыли и планового бухгалтерского

Кроме этого документа составляется расчет годовой плановой прибыли и планового бухгалтерского

Слайд 27Валютный план

Валютный план

Слайд 28Если предприятие планирует брать кредит, то составляется долговой кредитный план.

Если предприятие планирует брать кредит, то составляется долговой кредитный план.

Слайд 295. Оперативное финансовое планирование

5. Оперативное финансовое планирование

Слайд 30 Оперативное финансовое планирование дополняет текущее финансовое планирование и его необходимость обусловлена

Оперативное финансовое планирование дополняет текущее финансовое планирование и его необходимость обусловлена

Слайд 31Примерная форма платежного календаря имеет следующий вид:

Примерная форма платежного календаря имеет следующий вид:

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль