- Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции

Содержание

- 2. Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции. Основные понятия Гибкий бюджет

- 3. Пример 1. В следующем году предприятие планирует произвести 100 000 единиц продукции. На изготовление одной единицы

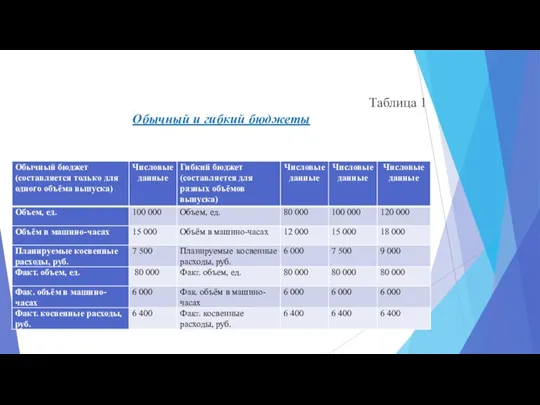

- 4. Таблица 1 Обычный и гибкий бюджеты

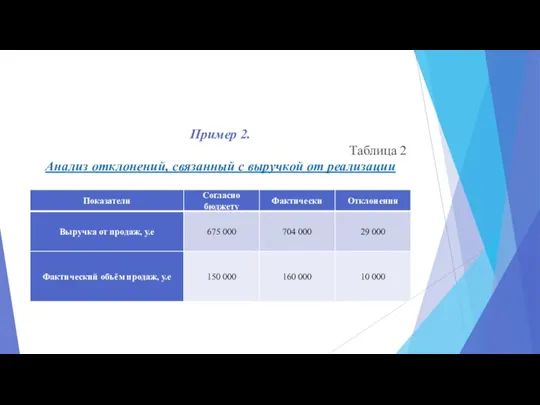

- 5. Пример 2. Таблица 2 Анализ отклонений, связанный с выручкой от реализации

- 6. Расчет отклонения, вызванного изменением цены реализации. Отклонение выручки по цене = (фактическая цена - плановая цена)

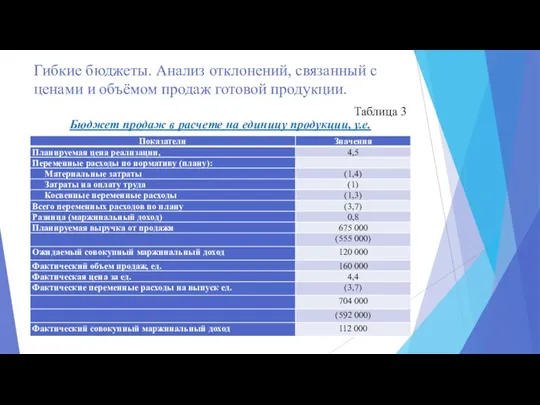

- 7. Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции. Таблица 3 Бюджет продаж

- 9. Скачать презентацию

Слайд 2Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции.

Основные

Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции.

Основные

Слайд 3Пример 1.

В следующем году предприятие планирует произвести 100 000 единиц продукции.

Пример 1.

В следующем году предприятие планирует произвести 100 000 единиц продукции.

Слайд 4Таблица 1

Обычный и гибкий бюджеты

Таблица 1

Обычный и гибкий бюджеты

Слайд 5Пример 2.

Таблица 2

Анализ отклонений, связанный с выручкой от реализации

Пример 2.

Таблица 2

Анализ отклонений, связанный с выручкой от реализации

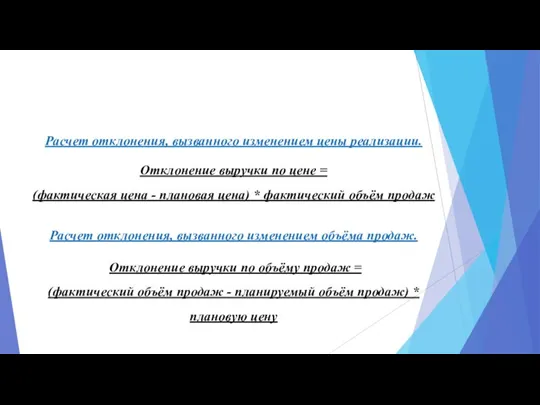

Слайд 6Расчет отклонения, вызванного изменением цены реализации.

Отклонение выручки по цене =

(фактическая цена

Расчет отклонения, вызванного изменением цены реализации.

Отклонение выручки по цене =

(фактическая цена

Слайд 7Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции.

Таблица

Гибкие бюджеты. Анализ отклонений, связанный с ценами и объёмом продаж готовой продукции.

Таблица

Балет Кармен - сюита. Новое прочтение оперы Бизе

Балет Кармен - сюита. Новое прочтение оперы Бизе 5 класс

5 класс Наглядное представление статистической информации

Наглядное представление статистической информации Юдина Татьяна Владимировна

Юдина Татьяна Владимировна Физкультпаузы на уроках немецкого языка

Физкультпаузы на уроках немецкого языка Астрахань – моя малая Родина

Астрахань – моя малая Родина Публичное акционерное общество Колымаэнерго

Публичное акционерное общество Колымаэнерго 1С:Бухгалтерия 8 – новые возможности для эффективной и удобной работы

1С:Бухгалтерия 8 – новые возможности для эффективной и удобной работы Презентация на тему Генетика человека

Презентация на тему Генетика человека  Рекомендации психолога родителям первоклассников

Рекомендации психолога родителям первоклассников Организация рабочих звеньев и бригад

Организация рабочих звеньев и бригад Карл Брюллов

Карл Брюллов Наташа Ростова – любимая героиня Л.Толстого

Наташа Ростова – любимая героиня Л.Толстого КТО ХОЧЕТ

КТО ХОЧЕТ Николай Алексеевич НЕКРАСОВ

Николай Алексеевич НЕКРАСОВ Берлинская наступательная операция

Берлинская наступательная операция Современные решения для коммерческого учета газа на автоматизированных ГРС.

Современные решения для коммерческого учета газа на автоматизированных ГРС. Тюнинг авто

Тюнинг авто ИНТЕРАКТИВНАЯ ПАНЕЛЬ

ИНТЕРАКТИВНАЯ ПАНЕЛЬ Fish Ltd MBO case

Fish Ltd MBO case Презентация на тему Бокс

Презентация на тему Бокс Народное творчество

Народное творчество ИнфраФонд РВК

ИнфраФонд РВК MARIE by MARIE. Эстетика 60-х - 70-х

MARIE by MARIE. Эстетика 60-х - 70-х Общая характеристика производства по делам об административных правонарушениях. Доказательства и процесс доказывания. Тема №2

Общая характеристика производства по делам об административных правонарушениях. Доказательства и процесс доказывания. Тема №2 Прямоугольник 2 класс

Прямоугольник 2 класс Пенные дискотеки PromoStyle для детских лагерей по Беларусси

Пенные дискотеки PromoStyle для детских лагерей по Беларусси Путешествие по родной Республике Татарстан

Путешествие по родной Республике Татарстан