- Инвестиционная деятельность организации. (Тема 8)

Содержание

- 2. 8.4. Оценка экономической эффективности инвестиционных проектов Простые методы Простая норма прибыли ROI =[ (Pr+А)]/T /(I+ Iост)/2.

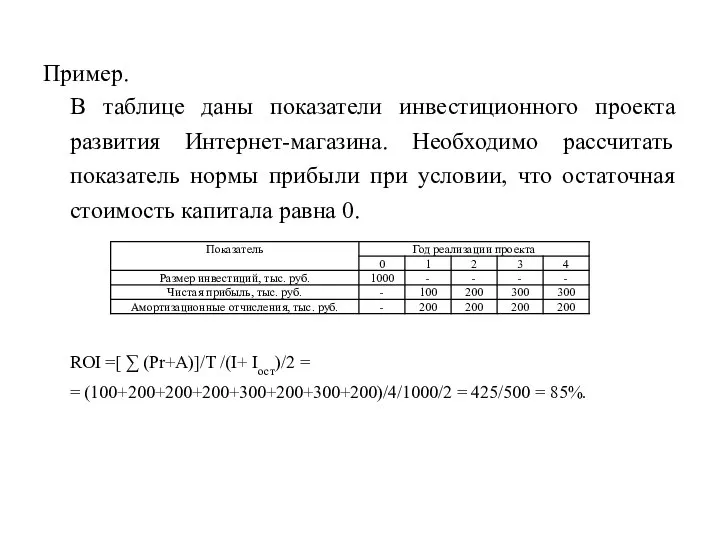

- 3. Пример. В таблице даны показатели инвестиционного проекта развития Интернет-магазина. Необходимо рассчитать показатель нормы прибыли при условии,

- 4. 2. Период окупаемости – это тот период времени, за который сумма единовременных затрат покрывается прибылью и

- 5. В ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" срок окупаемости инвестиционного

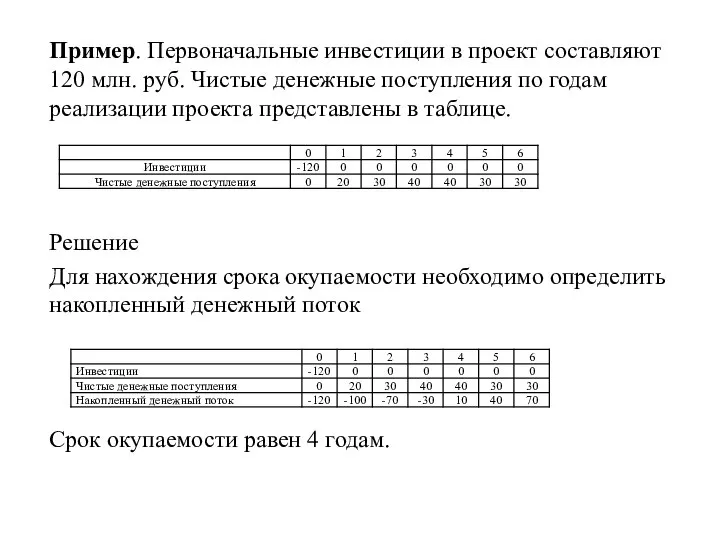

- 6. Пример. Первоначальные инвестиции в проект составляют 120 млн. руб. Чистые денежные поступления по годам реализации проекта

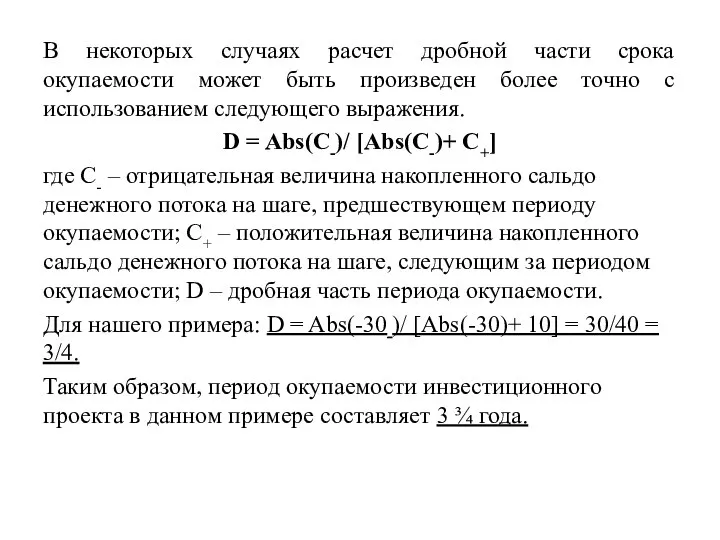

- 7. В некоторых случаях расчет дробной части срока окупаемости может быть произведен более точно с использованием следующего

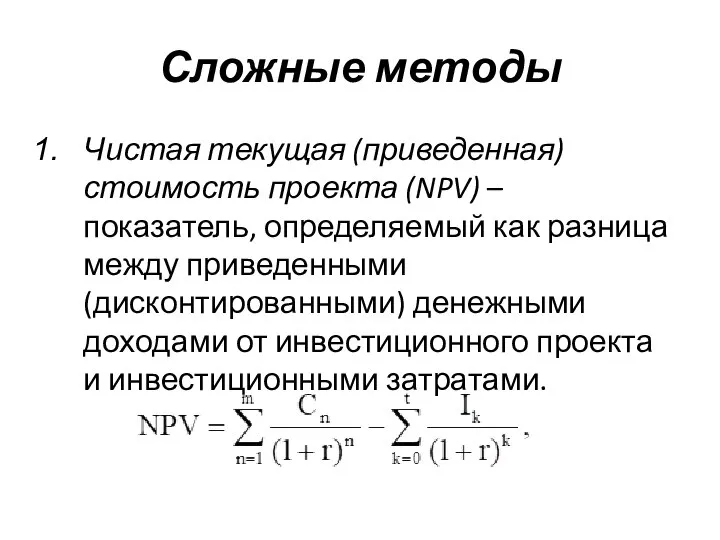

- 8. Сложные методы Чистая текущая (приведенная) стоимость проекта (NPV) – показатель, определяемый как разница между приведенными (дисконтированными)

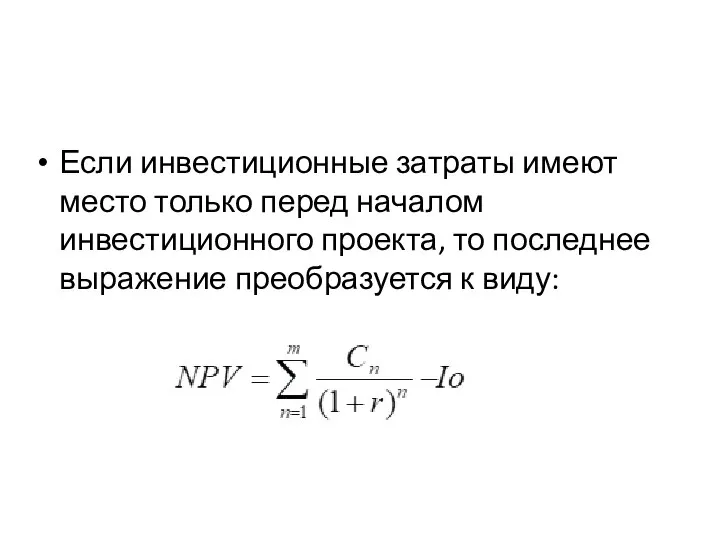

- 9. Если инвестиционные затраты имеют место только перед началом инвестиционного проекта, то последнее выражение преобразуется к виду:

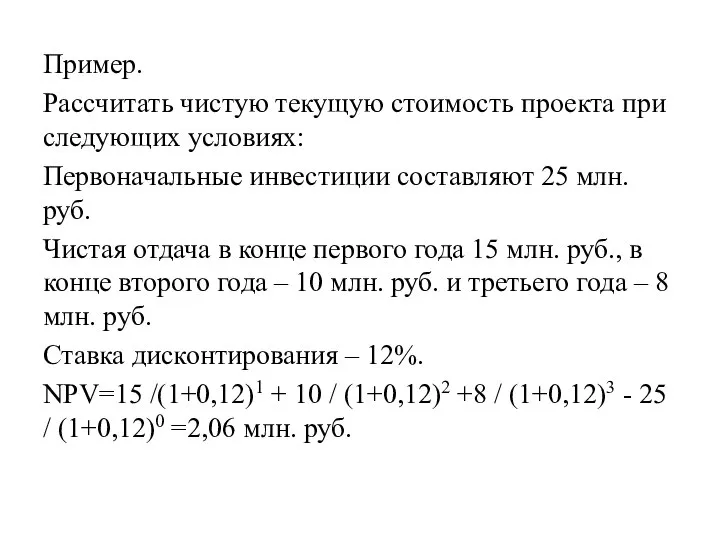

- 10. Пример. Рассчитать чистую текущую стоимость проекта при следующих условиях: Первоначальные инвестиции составляют 25 млн. руб. Чистая

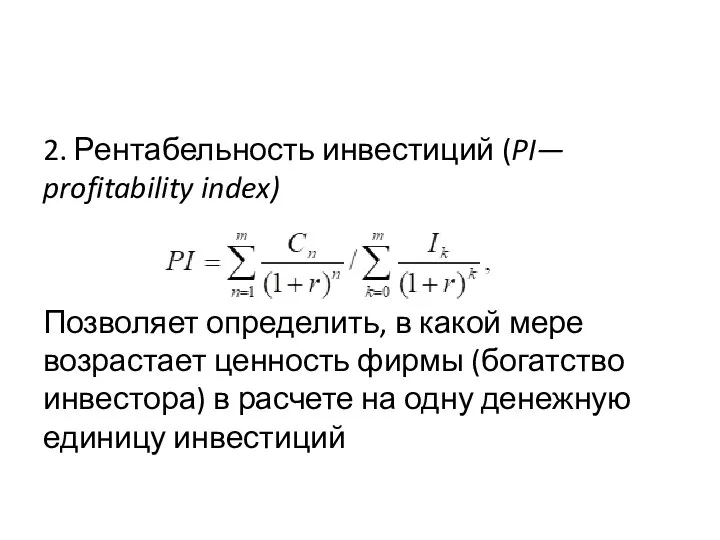

- 11. 2. Рентабельность инвестиций (PI— profitability index) Позволяет определить, в какой мере возрастает ценность фирмы (богатство инвестора)

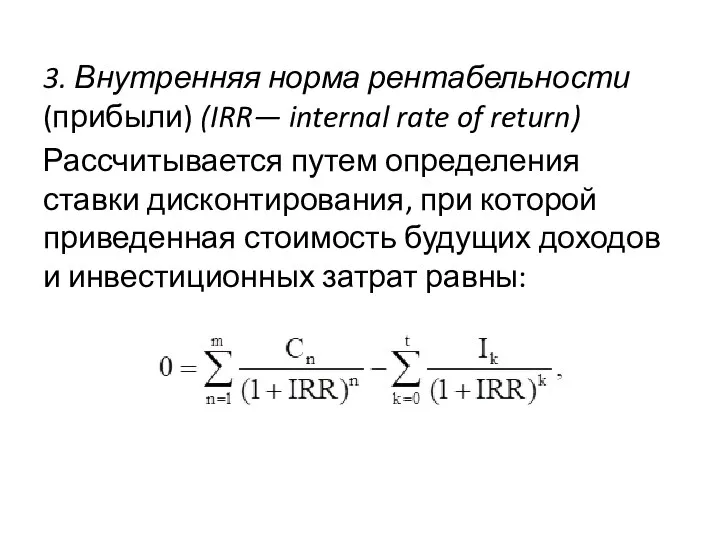

- 12. 3. Внутренняя норма рентабельности (прибыли) (IRR— internal rate of return) Рассчитывается путем определения ставки дисконтирования, при

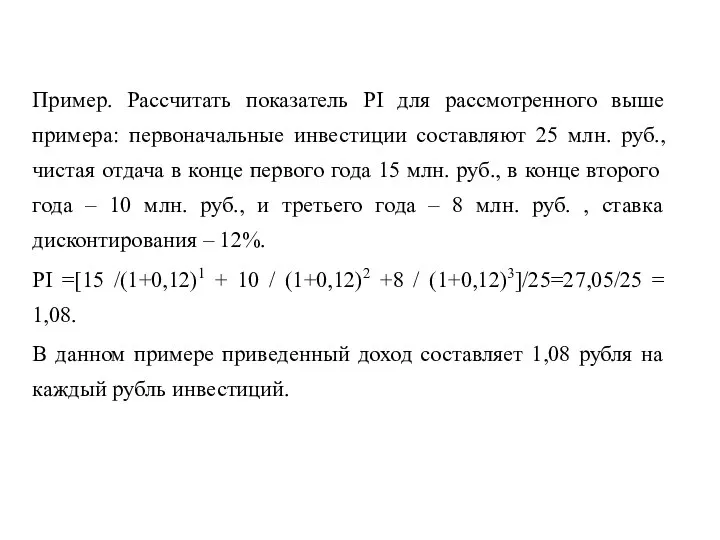

- 13. Пример. Рассчитать показатель PI для рассмотренного выше примера: первоначальные инвестиции составляют 25 млн. руб., чистая отдача

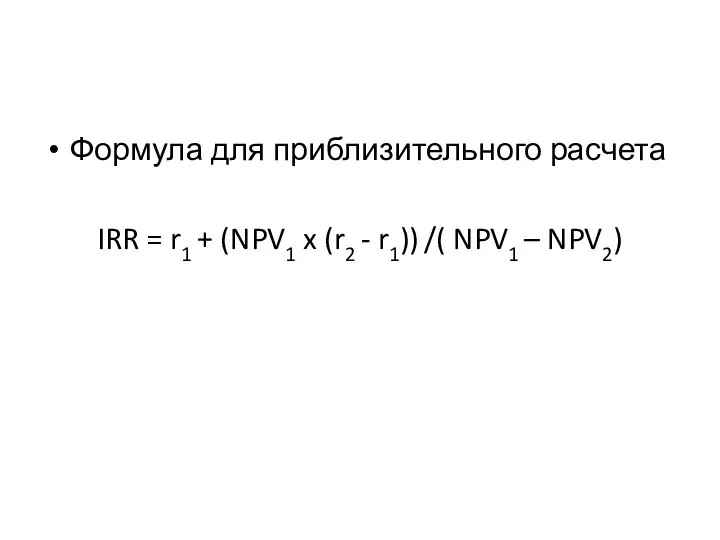

- 14. Формула для приблизительного расчета IRR = r1 + (NPV1 x (r2 - r1)) /( NPV1 –

- 16. Скачать презентацию

Слайд 28.4. Оценка экономической эффективности инвестиционных проектов

Простые методы

Простая норма прибыли

ROI =[ (Pr+А)]/T /(I+

8.4. Оценка экономической эффективности инвестиционных проектов

Простые методы

Простая норма прибыли

ROI =[ (Pr+А)]/T /(I+

Слайд 3Пример.

В таблице даны показатели инвестиционного проекта развития Интернет-магазина. Необходимо рассчитать показатель нормы

Пример.

В таблице даны показатели инвестиционного проекта развития Интернет-магазина. Необходимо рассчитать показатель нормы

Слайд 42. Период окупаемости – это тот период времени, за который сумма единовременных

2. Период окупаемости – это тот период времени, за который сумма единовременных

Слайд 5В ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных

В ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных

Слайд 6Пример. Первоначальные инвестиции в проект составляют 120 млн. руб. Чистые денежные поступления

Пример. Первоначальные инвестиции в проект составляют 120 млн. руб. Чистые денежные поступления

Слайд 7В некоторых случаях расчет дробной части срока окупаемости может быть произведен более

В некоторых случаях расчет дробной части срока окупаемости может быть произведен более

Слайд 8Сложные методы

Чистая текущая (приведенная) стоимость проекта (NPV) – показатель, определяемый как разница

Сложные методы

Чистая текущая (приведенная) стоимость проекта (NPV) – показатель, определяемый как разница

Слайд 9Если инвестиционные затраты имеют место только перед началом инвестиционного проекта, то последнее

Если инвестиционные затраты имеют место только перед началом инвестиционного проекта, то последнее

Слайд 10Пример.

Рассчитать чистую текущую стоимость проекта при следующих условиях:

Первоначальные инвестиции составляют 25 млн.

Пример.

Рассчитать чистую текущую стоимость проекта при следующих условиях:

Первоначальные инвестиции составляют 25 млн.

Слайд 112. Рентабельность инвестиций (PI— profitability index)

Позволяет определить, в какой мере возрастает ценность

2. Рентабельность инвестиций (PI— profitability index)

Позволяет определить, в какой мере возрастает ценность

Слайд 123. Внутренняя норма рентабельности (прибыли) (IRR— internal rate of return)

Рассчитывается путем определения

3. Внутренняя норма рентабельности (прибыли) (IRR— internal rate of return)

Рассчитывается путем определения

Слайд 13Пример. Рассчитать показатель PI для рассмотренного выше примера: первоначальные инвестиции составляют 25

Пример. Рассчитать показатель PI для рассмотренного выше примера: первоначальные инвестиции составляют 25

Слайд 14Формула для приблизительного расчета

IRR = r1 + (NPV1 x (r2 - r1))

Формула для приблизительного расчета

IRR = r1 + (NPV1 x (r2 - r1))

Лл

Лл Человек. Мода. Стиль

Человек. Мода. Стиль Социальная биржа «Взаимопомощь» Описание проекта

Социальная биржа «Взаимопомощь» Описание проекта Белокуриха. Фотографии

Белокуриха. Фотографии Планирование мероприятий гражданской обороны

Планирование мероприятий гражданской обороны Федеральное Собрание Российской Федерации. Тема 14

Федеральное Собрание Российской Федерации. Тема 14 Содружество Независимых Государств

Содружество Независимых Государств Термины и основные понятия

Термины и основные понятия Экскурсионный тур По закоулкам творческой души

Экскурсионный тур По закоулкам творческой души Презентация на тему Внешнеэкономические связи ведущих развитых стран

Презентация на тему Внешнеэкономические связи ведущих развитых стран  Физиология человека и животных

Физиология человека и животных

Вакуумный выключатель среднего напряжения VD4

Вакуумный выключатель среднего напряжения VD4 ГОУ СОШ № 1913

ГОУ СОШ № 1913 руднева кабутова

руднева кабутова Механизм правового регулирования

Механизм правового регулирования Волшебство сказки

Волшебство сказки Даржаева

Даржаева Техники продаж

Техники продаж Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства Новый Passat – Салон Комплектация

Новый Passat – Салон Комплектация  Тема: «Обобщение знаний о падежах»

Тема: «Обобщение знаний о падежах» Развитие интеллектуальных способностей учащихся через использование технологий развития критического мышления

Развитие интеллектуальных способностей учащихся через использование технологий развития критического мышления Animaker_Вводный_модуль_2022

Animaker_Вводный_модуль_2022 Политическая партия Жас қанат

Политическая партия Жас қанат Тема: общая характеристика природы Яльчикского района

Тема: общая характеристика природы Яльчикского района Растительный и животный мир

Растительный и животный мир Психология и творчество

Психология и творчество Как и где получить финансы на развитие экоклуба

Как и где получить финансы на развитие экоклуба