- Как банки создают деньги

Содержание

- 2. З А Д А Ч И У Р О К А ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА ОПРЕДЕЛИТЬ

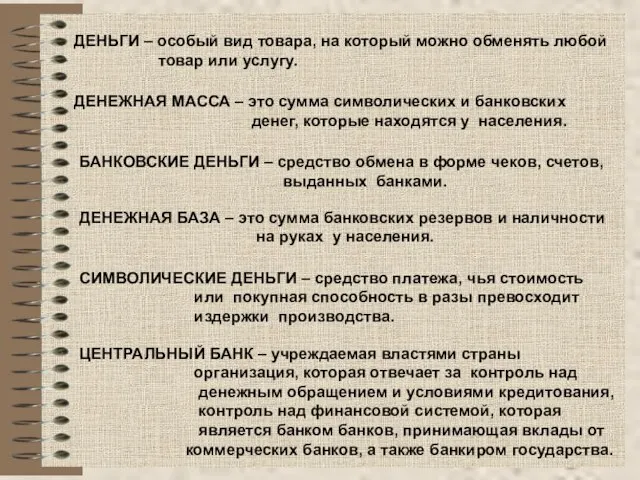

- 3. ДЕНЬГИ – особый вид товара, на который можно обменять любой товар или услугу. ДЕНЕЖНАЯ МАССА –

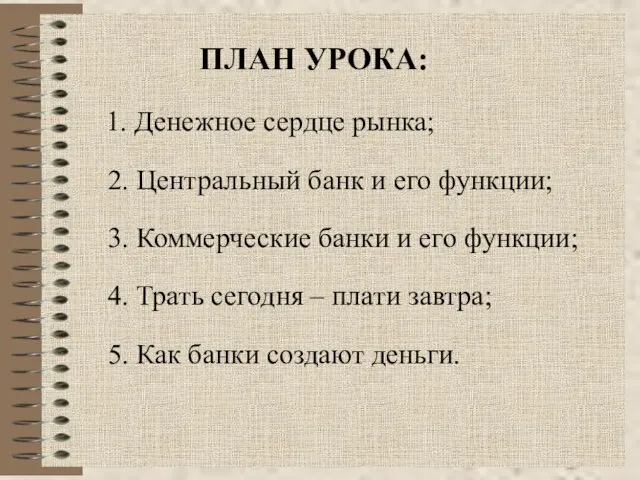

- 5. ПЛАН УРОКА: 1. Денежное сердце рынка; 2. Центральный банк и его функции; 3. Коммерческие банки и

- 6. «С начала времён человечество сделало три великих открытия: огонь, колесо и центральная банковская система». Уилл Роджерс

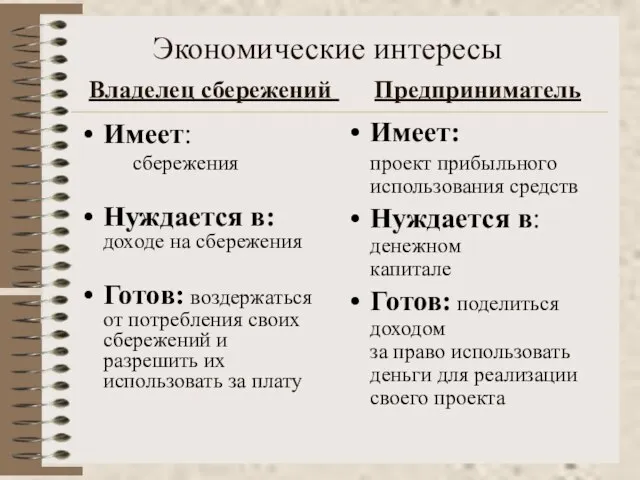

- 7. Экономические интересы Владелец сбережений Предприниматель Имеет: проект прибыльного использования средств Нуждается в: денежном капитале Готов: поделиться

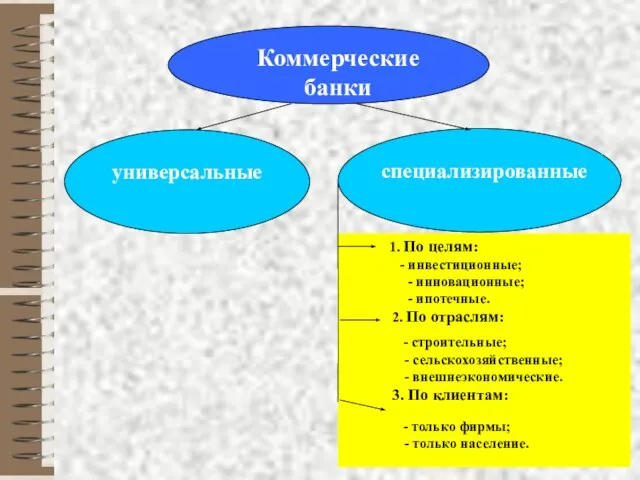

- 8. БАНКОВСКАЯ СИСТЕМА До 1989 года трехуровневая система ГОСБАНК СССР Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ

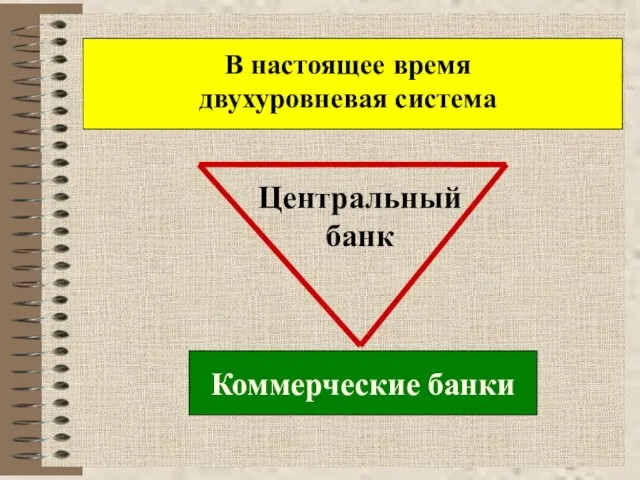

- 9. В настоящее время двухуровневая система Центральный банк Коммерческие банки

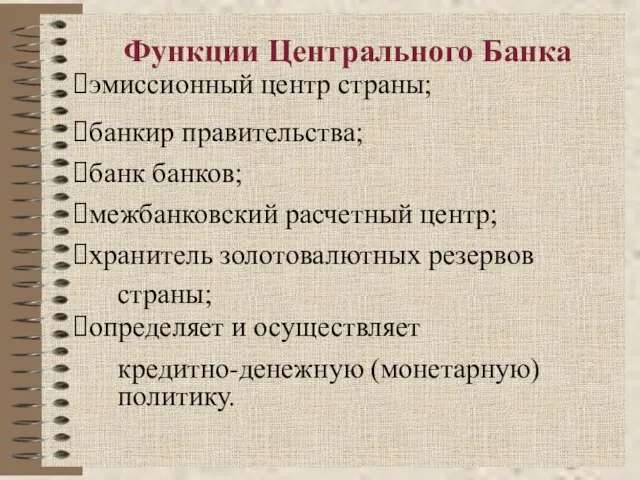

- 10. Функции Центрального Банка эмиссионный центр страны; банкир правительства; банк банков; межбанковский расчетный центр; хранитель золотовалютных резервов

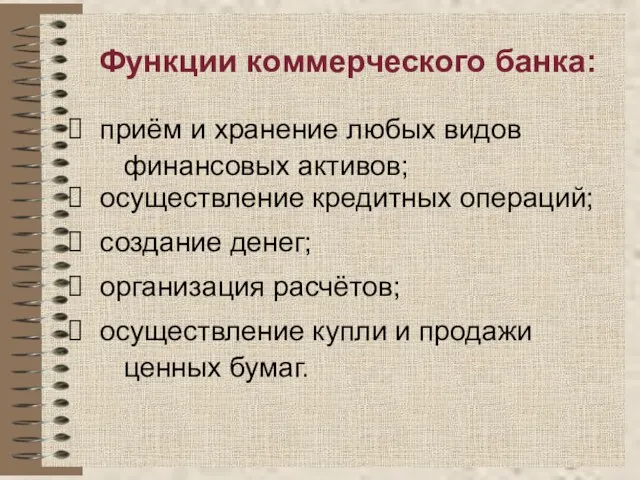

- 12. Функции коммерческого банка: приём и хранение любых видов финансовых активов; осуществление кредитных операций; создание денег; организация

- 13. Операции банков активные Операции по раз-мещению банками имеющихся в их распоряжении ресурсов пассивные Операции, посредством которых

- 14. БАНК ВКЛАДЧИКИ ПРЕДПРИНИМАТЕЛИ СОЗДАНИЕ НОВЫХ ФОРМ ДЕНЕГ % ПО % ПО КРЕДИТАМ ДЕПОЗИТАМ = МАРЖА Маржа

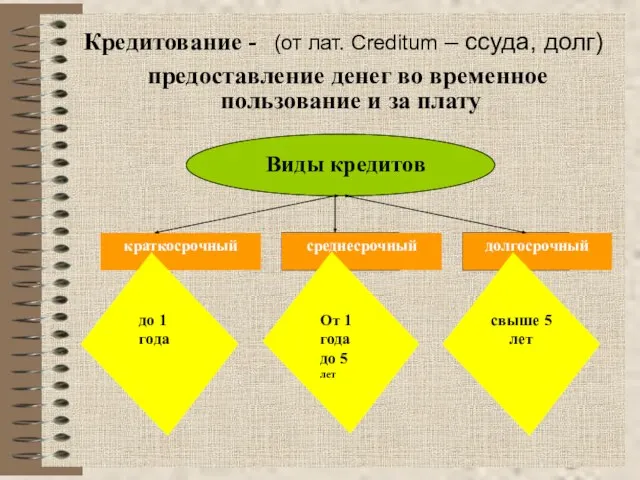

- 15. Кредитование - (от лат. Creditum – ссуда, долг) предоставление денег во временное пользование и за плату

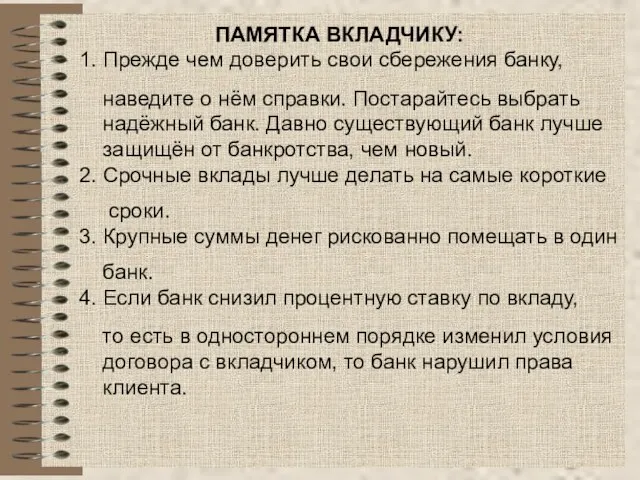

- 16. ПАМЯТКА ВКЛАДЧИКУ: 1. Прежде чем доверить свои сбережения банку, наведите о нём справки. Постарайтесь выбрать надёжный

- 17. "Деньги делают деньги" "Деньги к деньгам"

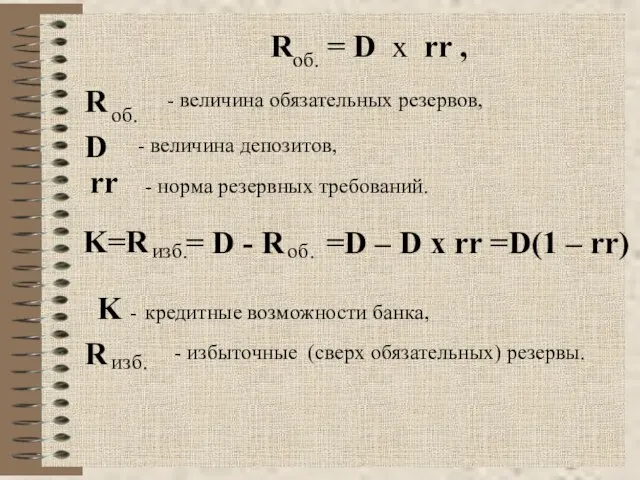

- 18. R = D x rr , об. R об. - величина обязательных резервов, D - величина

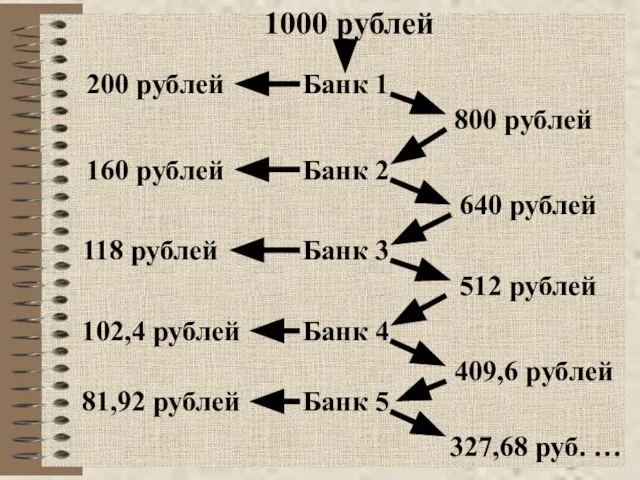

- 19. 1000 рублей Банк 1 800 рублей 200 рублей Банк 2 640 рублей 160 рублей Банк 3

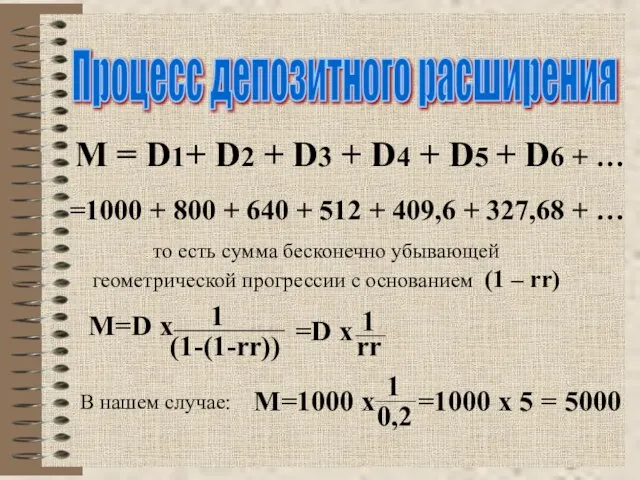

- 20. Процесс депозитного расширения M = D1+ D2 + D3 + D4 + D5 + D6 +

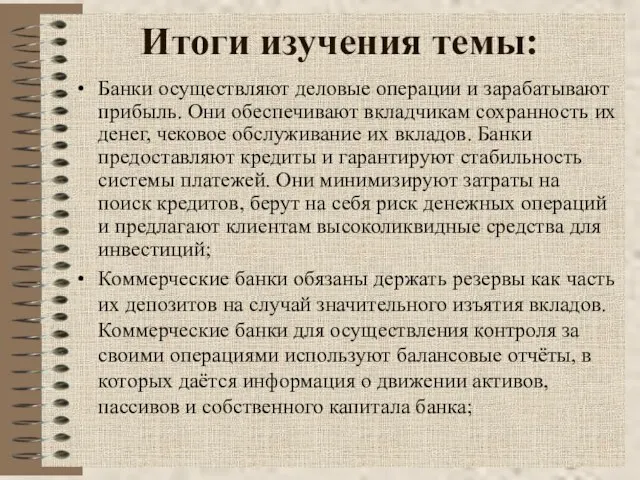

- 21. Итоги изучения темы: Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают вкладчикам сохранность их денег,

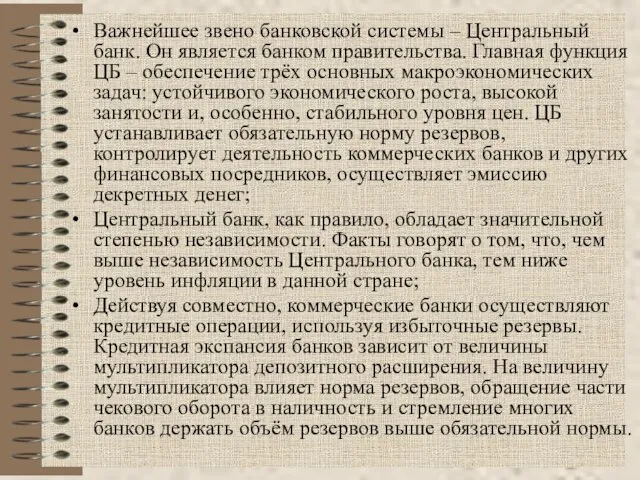

- 22. Важнейшее звено банковской системы – Центральный банк. Он является банком правительства. Главная функция ЦБ – обеспечение

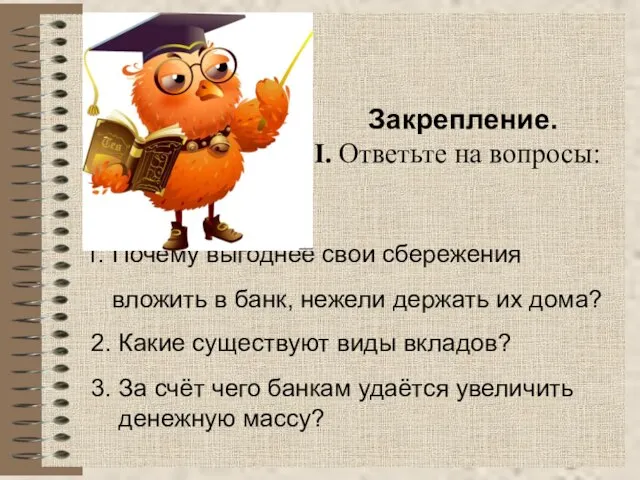

- 23. Закрепление. I. Ответьте на вопросы: 1. Почему выгоднее свои сбережения вложить в банк, нежели держать их

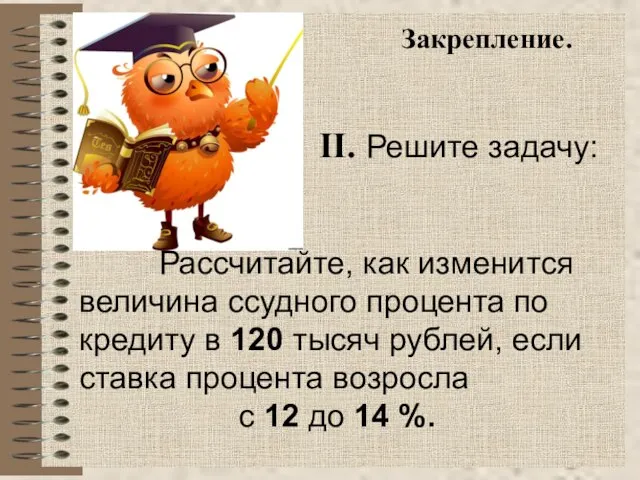

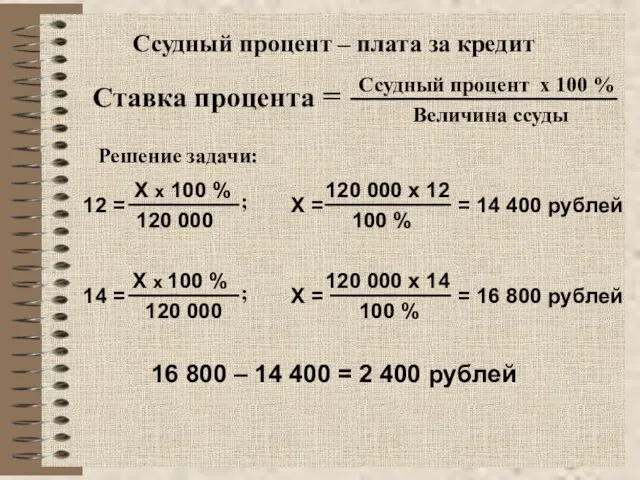

- 24. Закрепление. II. Решите задачу: Рассчитайте, как изменится величина ссудного процента по кредиту в 120 тысяч рублей,

- 25. Ссудный процент – плата за кредит Ставка процента = Ссудный процент х 100 % Величина ссуды

- 26. Домашнее задание: 1 уровень (на «4»): - параграф 27 учебника И.В. Липсица «Экономика», часть 2, с.

- 27. Желаю успехов !

- 29. Скачать презентацию

Слайд 2З

А

Д

А

Ч

И

У

Р

О

К

А

ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

ОПРЕДЕЛИТЬ ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

ПОЗНАКОМИТЬСЯ С ВИДАМИ ДЕПОЗИТОВ

ПОЗНАКОМИТЬСЯ С ВИДАМИ

З

А

Д

А

Ч

И

У

Р

О

К

А

ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

ОПРЕДЕЛИТЬ ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

ПОЗНАКОМИТЬСЯ С ВИДАМИ ДЕПОЗИТОВ

ПОЗНАКОМИТЬСЯ С ВИДАМИ

Слайд 3ДЕНЬГИ – особый вид товара, на который можно обменять любой

товар или

ДЕНЬГИ – особый вид товара, на который можно обменять любой

товар или

Слайд 5 ПЛАН УРОКА:

1. Денежное сердце рынка;

2. Центральный банк и его

ПЛАН УРОКА:

1. Денежное сердце рынка;

2. Центральный банк и его

Слайд 6 «С начала времён человечество сделало три великих открытия:

огонь, колесо и

«С начала времён человечество сделало три великих открытия:

огонь, колесо и

Слайд 7 Экономические интересы

Владелец сбережений Предприниматель

Имеет:

проект прибыльного использования средств

Нуждается

Экономические интересы

Владелец сбережений Предприниматель

Имеет:

проект прибыльного использования средств

Нуждается

Слайд 8БАНКОВСКАЯ СИСТЕМА

До 1989 года трехуровневая система

ГОСБАНК СССР

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

СПЕЦИАЛИЗИРОВАННЫЕ

БАНКОВСКАЯ СИСТЕМА

До 1989 года трехуровневая система

ГОСБАНК СССР

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

СПЕЦИАЛИЗИРОВАННЫЕ

Слайд 9В настоящее время

двухуровневая система

Центральный

банк

Коммерческие банки

В настоящее время

двухуровневая система

Центральный

банк

Коммерческие банки

Слайд 10Функции Центрального Банка

эмиссионный центр страны;

банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

страны;

определяет

Функции Центрального Банка

эмиссионный центр страны;

банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

страны;

определяет

Слайд 12Функции коммерческого банка:

приём и хранение любых видов

финансовых активов;

осуществление

Функции коммерческого банка:

приём и хранение любых видов

финансовых активов;

осуществление

Слайд 13Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых банки

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых банки

Слайд 14БАНК

ВКЛАДЧИКИ

ПРЕДПРИНИМАТЕЛИ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

% ПО % ПО

КРЕДИТАМ ДЕПОЗИТАМ

= МАРЖА

Маржа (от англ.

БАНК

ВКЛАДЧИКИ

ПРЕДПРИНИМАТЕЛИ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

% ПО % ПО

КРЕДИТАМ ДЕПОЗИТАМ

= МАРЖА

Маржа (от англ.

Слайд 15Кредитование -

(от лат. Creditum – ссуда, долг)

предоставление денег во временное

пользование

Кредитование -

(от лат. Creditum – ссуда, долг)

предоставление денег во временное

пользование

Слайд 16 ПАМЯТКА ВКЛАДЧИКУ:

1. Прежде чем доверить свои сбережения банку,

наведите о

ПАМЯТКА ВКЛАДЧИКУ:

1. Прежде чем доверить свои сбережения банку,

наведите о

Слайд 17"Деньги делают деньги"

"Деньги к деньгам"

"Деньги делают деньги"

"Деньги к деньгам"

Слайд 18R

= D x rr ,

об.

R

об.

- величина обязательных резервов,

D

- величина депозитов,

R

= D x rr ,

об.

R

об.

- величина обязательных резервов,

D

- величина депозитов,

Слайд 191000 рублей

Банк 1

800 рублей

200 рублей

Банк 2

640 рублей

160 рублей

Банк 3

512 рублей

118 рублей

Банк 4

409,6

1000 рублей

Банк 1

800 рублей

200 рублей

Банк 2

640 рублей

160 рублей

Банк 3

512 рублей

118 рублей

Банк 4

409,6

Слайд 20Процесс депозитного расширения

M = D1+ D2 + D3 + D4 +

Процесс депозитного расширения

M = D1+ D2 + D3 + D4 +

Слайд 21Итоги изучения темы:

Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают вкладчикам

Итоги изучения темы:

Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают вкладчикам

Слайд 22Важнейшее звено банковской системы – Центральный банк. Он является банком правительства. Главная

Важнейшее звено банковской системы – Центральный банк. Он является банком правительства. Главная

Слайд 23 Закрепление.

I. Ответьте на вопросы:

1. Почему выгоднее свои сбережения

вложить

Закрепление.

I. Ответьте на вопросы:

1. Почему выгоднее свои сбережения

вложить

Слайд 24 Закрепление.

II. Решите задачу:

Рассчитайте, как изменится величина ссудного процента по кредиту в

Закрепление.

II. Решите задачу:

Рассчитайте, как изменится величина ссудного процента по кредиту в

Слайд 25Ссудный процент – плата за кредит

Ставка процента =

Ссудный процент х 100 %

Величина

Ссудный процент – плата за кредит

Ставка процента =

Ссудный процент х 100 %

Величина

Слайд 26Домашнее задание:

1 уровень (на «4»):

- параграф 27 учебника И.В. Липсица

Домашнее задание:

1 уровень (на «4»):

- параграф 27 учебника И.В. Липсица

Слайд 27Желаю успехов !

Желаю успехов !

1 Початок нової (шостої) цивілізації Землі? Інформаційне суспільство. - презентация

1 Початок нової (шостої) цивілізації Землі? Інформаційне суспільство. - презентация © Copyright 2010 Hewlett-Packard Development Company, L.P. 1 Strategic Initiatives Team, EB EMEA 18/05/2011 Практиката на Хюлет-Пакард в прилагането на. - презентация

© Copyright 2010 Hewlett-Packard Development Company, L.P. 1 Strategic Initiatives Team, EB EMEA 18/05/2011 Практиката на Хюлет-Пакард в прилагането на. - презентация Программа дополнительного образования как средство социальной адаптации детей мигрантов

Программа дополнительного образования как средство социальной адаптации детей мигрантов Наше маленькое путешествие на байдарках или как стать туристом- водником

Наше маленькое путешествие на байдарках или как стать туристом- водником Регулирование финансовых рынков

Регулирование финансовых рынков Презентация на тему В Арктике Растительный и животный мир Арктики

Презентация на тему В Арктике Растительный и животный мир Арктики Cotton Dhoti. Shirt set kids collection

Cotton Dhoti. Shirt set kids collection SmartDoors

SmartDoors Презентация на тему Бабушка - Загадушка

Презентация на тему Бабушка - Загадушка Понятие бизнес-плана

Понятие бизнес-плана Гражданский иск в уголовном процессе

Гражданский иск в уголовном процессе Презентация к уроку литературного чтения по теме: В.Ю.Драгунский «Что любит Мишка»

Презентация к уроку литературного чтения по теме: В.Ю.Драгунский «Что любит Мишка» Программа информатизации МОУСОШ № 50

Программа информатизации МОУСОШ № 50 Художники импрессионисты

Художники импрессионисты Презентация на тему Атмосфера

Презентация на тему Атмосфера  Маркшейдерские работы при проходке шахтных стволов

Маркшейдерские работы при проходке шахтных стволов Система Римского права

Система Римского права Тема. Чудный мир поэзии.

Тема. Чудный мир поэзии. Выдающиеся женщины – художницы

Выдающиеся женщины – художницы Глобальные проблемы социальной экологии XXI века в иллюстрациях Авторы: Быстров Константин, Руднев Егор (5 класс) Руководитель про

Глобальные проблемы социальной экологии XXI века в иллюстрациях Авторы: Быстров Константин, Руднев Егор (5 класс) Руководитель про Документирование среды программирования для операционной системы L4Ka(Documenting the programmer environment for L4ka)

Документирование среды программирования для операционной системы L4Ka(Documenting the programmer environment for L4ka) 20130117_kartochka_no_2._informaciya._obshchenie

20130117_kartochka_no_2._informaciya._obshchenie 28 ноября 2006 г.Дятлов С.Н. ОАО "ОГК-5"1 Типовое решение ТОиР для генерирующих компаний на базе 1С:Предприятие Дятлов Сергей Николаевич

28 ноября 2006 г.Дятлов С.Н. ОАО "ОГК-5"1 Типовое решение ТОиР для генерирующих компаний на базе 1С:Предприятие Дятлов Сергей Николаевич  Sport in Great Britain

Sport in Great Britain Математика

Математика Тест на ваше нынешнее душевное состояние

Тест на ваше нынешнее душевное состояние Физика атома V век до н.э.- Демокрит (существуют мельчайшие и неделимые частицы –атомы) 1897 г. – Д.Д.Томсон (открытие электрона) 1900 г. –

Физика атома V век до н.э.- Демокрит (существуют мельчайшие и неделимые частицы –атомы) 1897 г. – Д.Д.Томсон (открытие электрона) 1900 г. – Италия. 2 класс

Италия. 2 класс