- Методика расследования налоговых преступлений

Содержание

- 2. Цель - раскрытие частной криминалистической методики расследования налоговых преступлений, выявление наиболее проблемных аспектов методики расследования налоговых

- 3. Объект исследования - преступная деятельность лиц, совершающих налоговые преступления, информация о преступных действиях, направленных на совершение

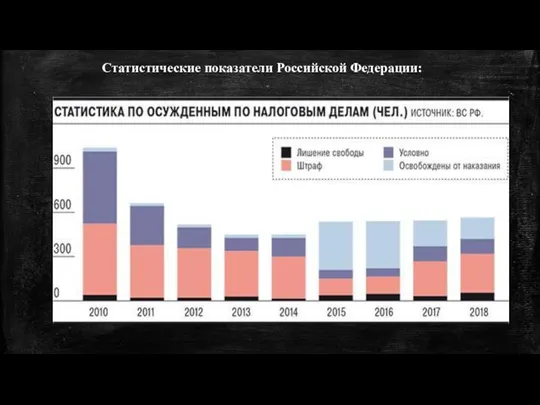

- 4. Статистические показатели Российской Федерации:

- 5. В виду особенностей совершаемого преступления его следы содержаться как правило на бумажных носителях – документах бухгалтерской

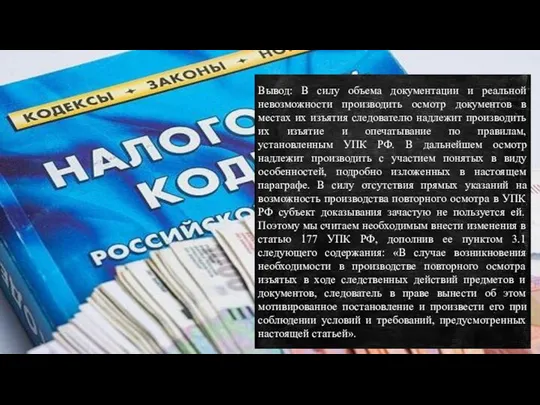

- 6. Вывод: В силу объема документации и реальной невозможности производить осмотр документов в местах их изъятия следователю

- 8. Скачать презентацию

Слайд 2Цель - раскрытие частной криминалистической методики расследования налоговых преступлений, выявление наиболее проблемных

Цель - раскрытие частной криминалистической методики расследования налоговых преступлений, выявление наиболее проблемных

Слайд 3Объект исследования - преступная деятельность лиц, совершающих налоговые преступления, информация о преступных

Объект исследования - преступная деятельность лиц, совершающих налоговые преступления, информация о преступных

Слайд 4Статистические показатели Российской Федерации:

Статистические показатели Российской Федерации:

Слайд 5В виду особенностей совершаемого преступления его следы содержаться как правило на бумажных

В виду особенностей совершаемого преступления его следы содержаться как правило на бумажных

Слайд 6Вывод: В силу объема документации и реальной невозможности производить осмотр документов в

Вывод: В силу объема документации и реальной невозможности производить осмотр документов в

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж