- Моделирование финансового риска. Оптимальный портфель ценных бумаг

Содержание

- 2. Основные понятия Финансовый рынок – рынок, на котором товарами служат деньги, банковские кредиты и ценные бумаги

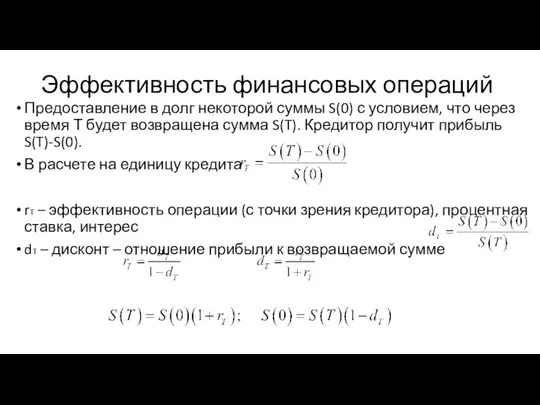

- 3. Эффективность финансовых операций Предоставление в долг некоторой суммы S(0) с условием, что через время Т будет

- 4. Эффективная ставка Эффективной ставкой называется годичная ставка сложных процентов, которая обеспечивает заданное соотношение между возвращаемой суммой

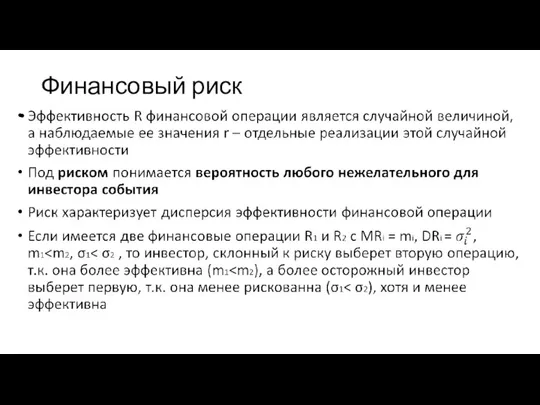

- 5. Финансовый риск

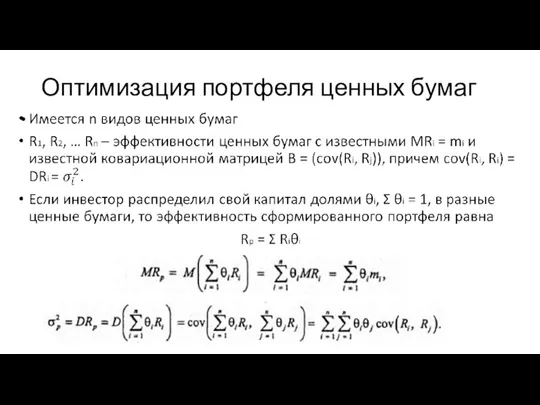

- 6. Оптимизация портфеля ценных бумаг

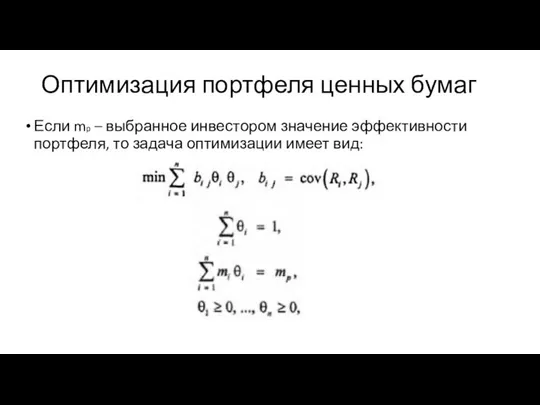

- 7. Оптимизация портфеля ценных бумаг Если mp – выбранное инвестором значение эффективности портфеля, то задача оптимизации имеет

- 8. Решение задачи оптимизации Метод множителей Лагранжа: Из системы n+2 уравнений находим структуру оптимального портфеля

- 9. Замечание к процессу поиска структуры оптимального портфеля

- 10. Случай некоррелированности случайных величин Если эффективности некоррелированны, то Оптимальная структура портфеля имеет вид Дисперсия оптимального портфеля

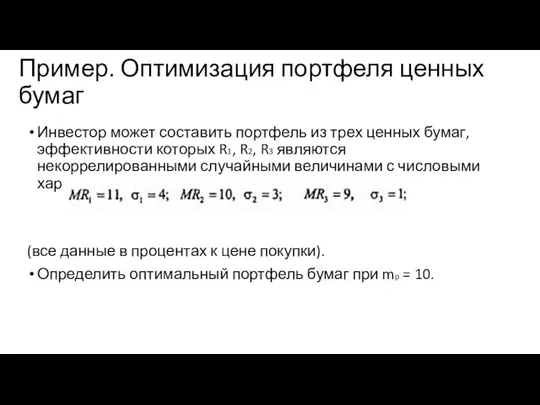

- 11. Пример. Оптимизация портфеля ценных бумаг Инвестор может составить портфель из трех ценных бумаг, эффективности которых R1,

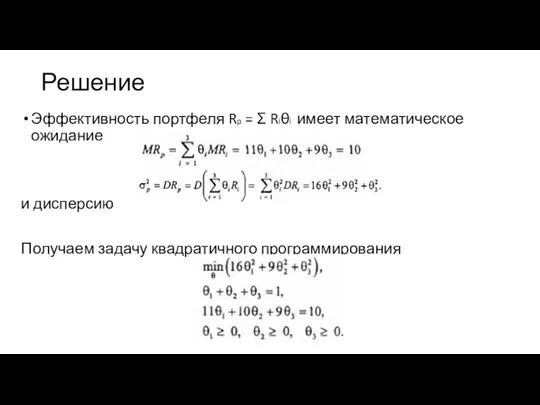

- 12. Решение Эффективность портфеля Rp = Σ Riθi имеет математическое ожидание и дисперсию Получаем задачу квадратичного программирования

- 13. Решение Составляем функцию Лагранжа Необходимые условия экстремума

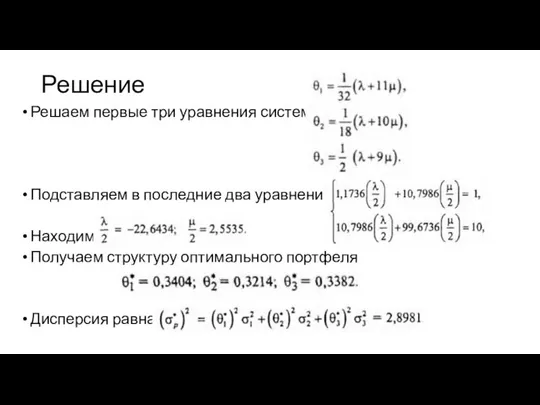

- 14. Решение Решаем первые три уравнения системы: Подставляем в последние два уравнения: Находим Получаем структуру оптимального портфеля

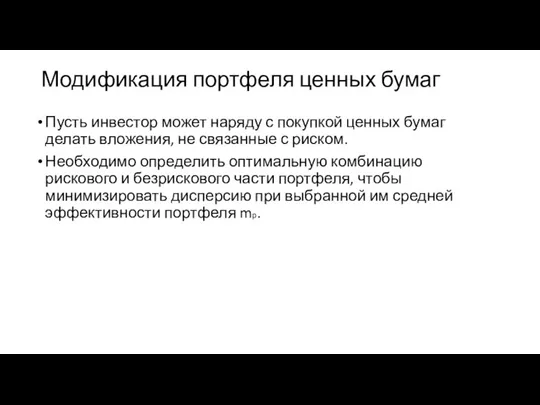

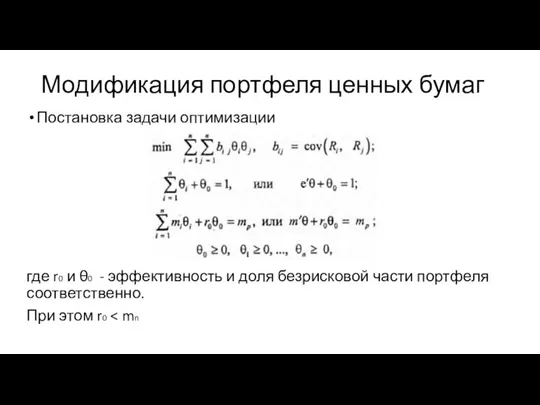

- 15. Модификация портфеля ценных бумаг Пусть инвестор может наряду с покупкой ценных бумаг делать вложения, не связанные

- 16. Модификация портфеля ценных бумаг Постановка задачи оптимизации где r0 и θ0 - эффективность и доля безрисковой

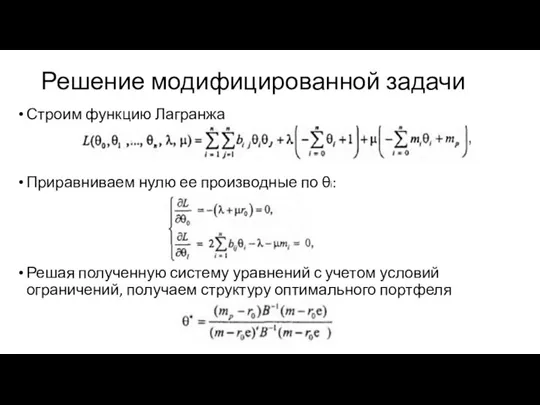

- 17. Решение модифицированной задачи Строим функцию Лагранжа Приравниваем нулю ее производные по θi: Решая полученную систему уравнений

- 18. Замечание к решению

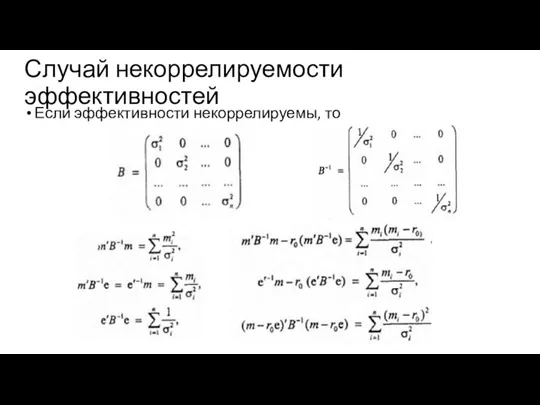

- 19. Случай некоррелируемости эффективностей Если эффективности некоррелируемы, то

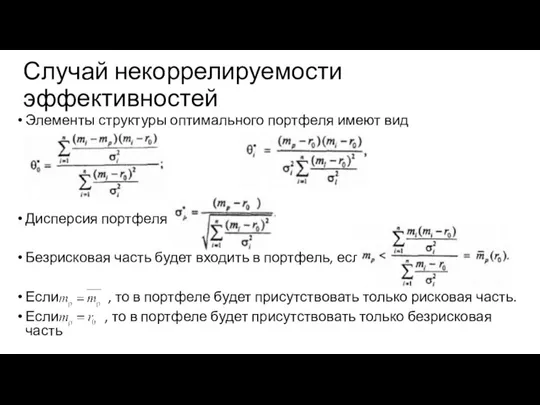

- 20. Случай некоррелируемости эффективностей Элементы структуры оптимального портфеля имеют вид Дисперсия портфеля Безрисковая часть будет входить в

- 21. Премия за риск Превышение средней эффективности ценной бумаги над эффективностью безрискового вклада называется премией за риск

- 22. Пример Определить, с каким наименьшим риском можно достичь 20%-ной эффективности инвестиций, если есть возможность банковских вложений

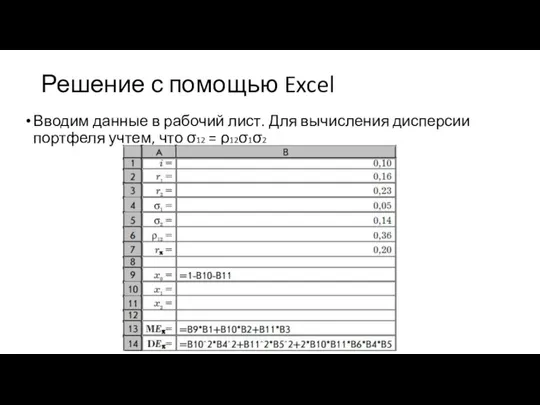

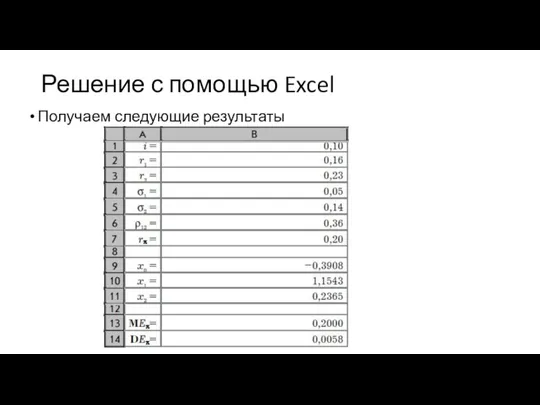

- 23. Решение с помощью Excel Вводим данные в рабочий лист. Для вычисления дисперсии портфеля учтем, что σ12

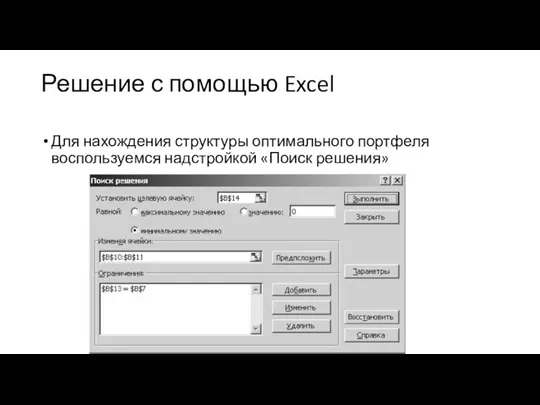

- 24. Решение с помощью Excel Для нахождения структуры оптимального портфеля воспользуемся надстройкой «Поиск решения»

- 25. Решение с помощью Excel Получаем следующие результаты

- 27. Скачать презентацию

Слайд 2Основные понятия

Финансовый рынок – рынок, на котором товарами служат деньги, банковские кредиты

Основные понятия

Финансовый рынок – рынок, на котором товарами служат деньги, банковские кредиты

Слайд 3Эффективность финансовых операций

Предоставление в долг некоторой суммы S(0) с условием, что через

Эффективность финансовых операций

Предоставление в долг некоторой суммы S(0) с условием, что через

Слайд 4Эффективная ставка

Эффективной ставкой называется годичная ставка сложных процентов, которая обеспечивает заданное соотношение

Эффективная ставка

Эффективной ставкой называется годичная ставка сложных процентов, которая обеспечивает заданное соотношение

Слайд 5Финансовый риск

Финансовый риск

Слайд 6Оптимизация портфеля ценных бумаг

Оптимизация портфеля ценных бумаг

Слайд 7Оптимизация портфеля ценных бумаг

Если mp – выбранное инвестором значение эффективности портфеля, то

Оптимизация портфеля ценных бумаг

Если mp – выбранное инвестором значение эффективности портфеля, то

Слайд 8Решение задачи оптимизации

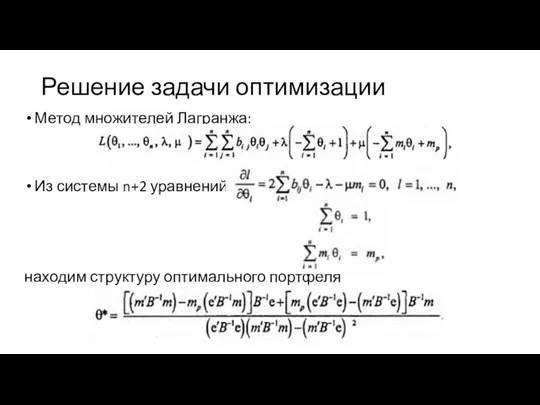

Метод множителей Лагранжа:

Из системы n+2 уравнений

находим структуру оптимального портфеля

Решение задачи оптимизации

Метод множителей Лагранжа:

Из системы n+2 уравнений

находим структуру оптимального портфеля

Слайд 9Замечание к процессу поиска структуры оптимального портфеля

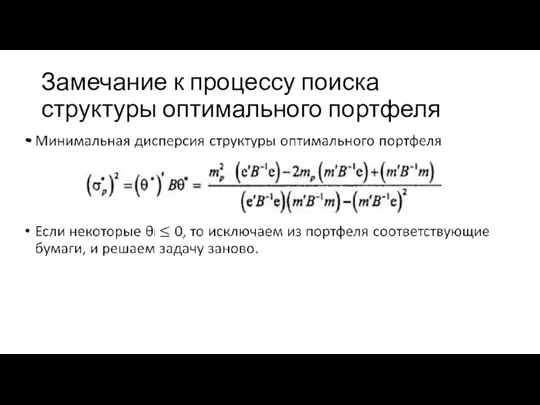

Замечание к процессу поиска структуры оптимального портфеля

Слайд 10Случай некоррелированности случайных величин

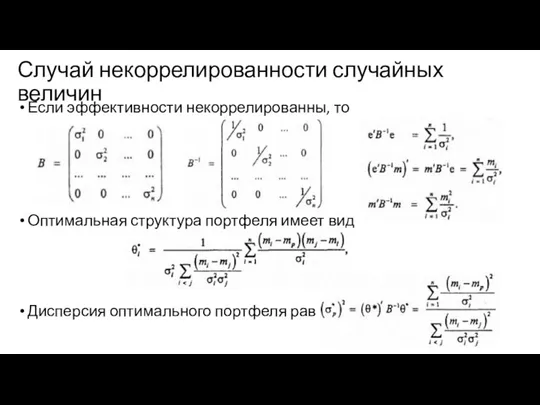

Если эффективности некоррелированны, то

Оптимальная структура портфеля имеет вид

Дисперсия

Случай некоррелированности случайных величин

Если эффективности некоррелированны, то

Оптимальная структура портфеля имеет вид

Дисперсия

Слайд 11Пример. Оптимизация портфеля ценных бумаг

Инвестор может составить портфель из трех ценных бумаг,

Пример. Оптимизация портфеля ценных бумаг

Инвестор может составить портфель из трех ценных бумаг,

Слайд 12Решение

Эффективность портфеля Rp = Σ Riθi имеет математическое ожидание

и дисперсию

Получаем задачу

Решение

Эффективность портфеля Rp = Σ Riθi имеет математическое ожидание

и дисперсию

Получаем задачу

Слайд 13Решение

Составляем функцию Лагранжа

Необходимые условия экстремума

Решение

Составляем функцию Лагранжа

Необходимые условия экстремума

Слайд 14Решение

Решаем первые три уравнения системы:

Подставляем в последние два уравнения:

Находим

Получаем структуру оптимального

Решение

Решаем первые три уравнения системы:

Подставляем в последние два уравнения:

Находим

Получаем структуру оптимального

Слайд 15Модификация портфеля ценных бумаг

Пусть инвестор может наряду с покупкой ценных бумаг делать

Модификация портфеля ценных бумаг

Пусть инвестор может наряду с покупкой ценных бумаг делать

Слайд 16Модификация портфеля ценных бумаг

Постановка задачи оптимизации

где r0 и θ0 - эффективность и

Модификация портфеля ценных бумаг

Постановка задачи оптимизации

где r0 и θ0 - эффективность и

Слайд 17Решение модифицированной задачи

Строим функцию Лагранжа

Приравниваем нулю ее производные по θi:

Решая полученную систему

Решение модифицированной задачи

Строим функцию Лагранжа

Приравниваем нулю ее производные по θi:

Решая полученную систему

Слайд 18Замечание к решению

Замечание к решению

Слайд 19Случай некоррелируемости эффективностей

Если эффективности некоррелируемы, то

Случай некоррелируемости эффективностей

Если эффективности некоррелируемы, то

Слайд 20Случай некоррелируемости эффективностей

Элементы структуры оптимального портфеля имеют вид

Дисперсия портфеля

Безрисковая часть будет входить

Случай некоррелируемости эффективностей

Элементы структуры оптимального портфеля имеют вид

Дисперсия портфеля

Безрисковая часть будет входить

Слайд 21Премия за риск

Превышение средней эффективности ценной бумаги над эффективностью безрискового вклада называется

Премия за риск

Превышение средней эффективности ценной бумаги над эффективностью безрискового вклада называется

Слайд 22Пример

Определить, с каким наименьшим риском можно достичь 20%-ной эффективности инвестиций, если

Пример

Определить, с каким наименьшим риском можно достичь 20%-ной эффективности инвестиций, если

Слайд 23Решение с помощью Excel

Вводим данные в рабочий лист. Для вычисления дисперсии портфеля

Решение с помощью Excel

Вводим данные в рабочий лист. Для вычисления дисперсии портфеля

Слайд 24Решение с помощью Excel

Для нахождения структуры оптимального портфеля воспользуемся надстройкой «Поиск решения»

Решение с помощью Excel

Для нахождения структуры оптимального портфеля воспользуемся надстройкой «Поиск решения»

Слайд 25Решение с помощью Excel

Получаем следующие результаты

Решение с помощью Excel

Получаем следующие результаты

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

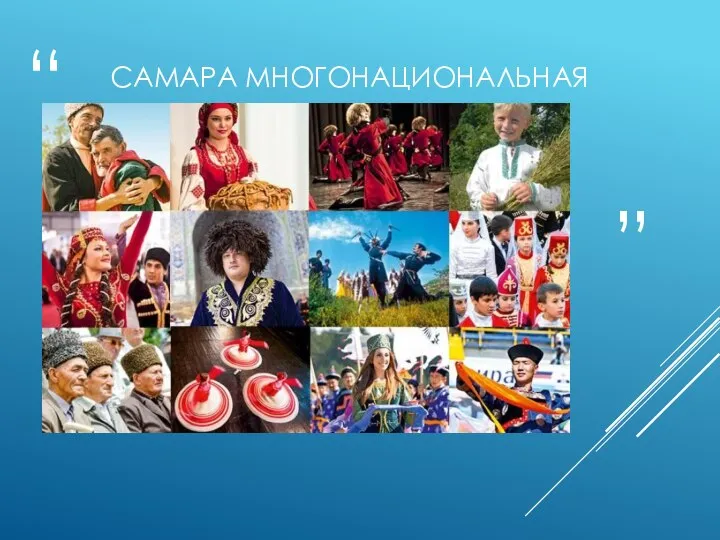

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА