- Нильс Кейсович Роверс

Содержание

- 2. НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИННОВАЦИЙ В НИДЕРЛАНДАХ

- 3. Законодательство Закон «для Стимулирования Исследовательских Работ и Развитий» от 1994 (Wet bevordering Speur en Ontwikkelingswerk)

- 4. ИССЛЕДОВАНИЕ: «возобновляющяя и планомерная исследовательская работа с целью развить новое научное или технологическое знание и представление»

- 5. РАЗВИТИЕ: «Применение знания получившего через исследование или другим образом, которое ведёт до плана или проекта для

- 6. «АГЕНТСТВО НЛ» Агентство при Министерстве Экономических Дел

- 7. КАКОВА РОЛЬ НАЛОГОВОЙ СЛУЖБЫ?

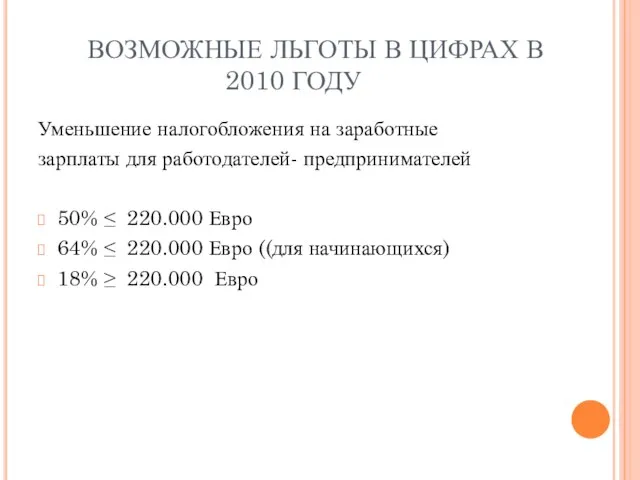

- 8. ВОЗМОЖНЫЕ ЛЬГОТЫ В ЦИФРАХ В 2010 ГОДУ Уменьшение налогобложения на заработные зарплаты для работодателей- предпринимателей 50%

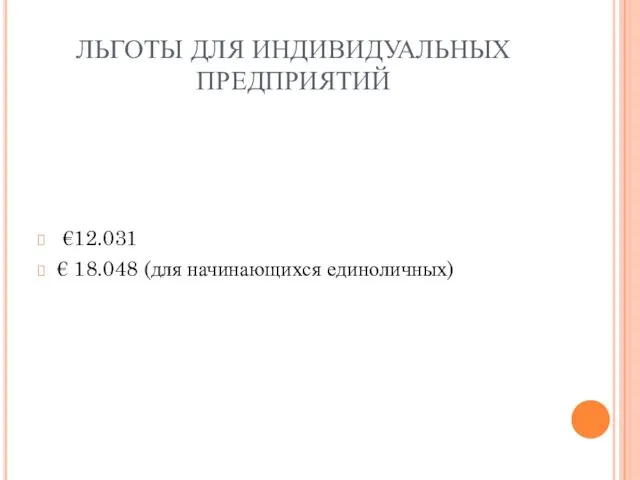

- 9. ЛЬГОТЫ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИЯТИЙ €12.031 € 18.048 (для начинающихся единоличных)

- 10. ИННОВАЦИОННЫЙ БОКС Ст. 12 п. б Закон о налогах на прибыль корпоратвиных предприятий

- 11. ИННОВАЦИОННЫЙ БОКС – НАЛОГОВАЯ ПРИВИЛЕГИЯ В КОРПОРАТИВНОМ НАЛОГООБЛОЖЕНИИ.

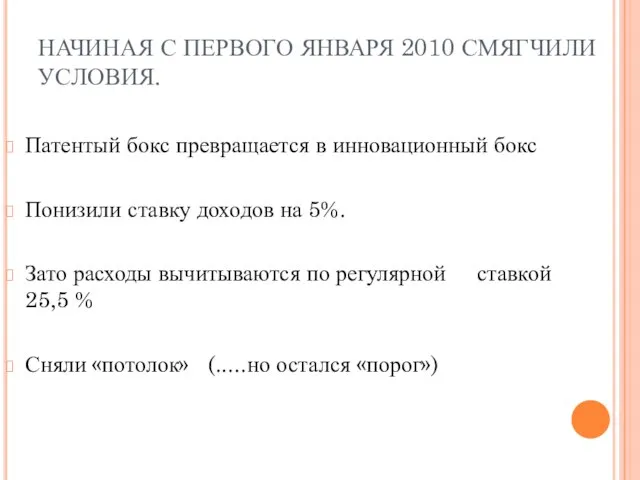

- 12. НАЧИНАЯ С ПЕРВОГО ЯНВАРЯ 2010 СМЯГЧИЛИ УСЛОВИЯ. Патентый бокс превращается в инновационный бокс Понизили ставку доходов

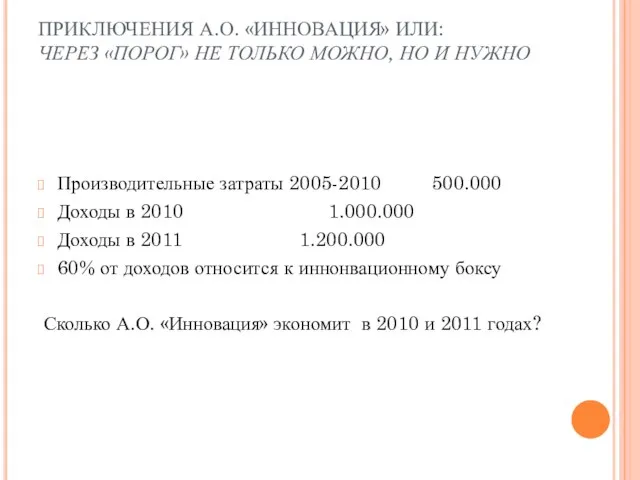

- 13. ПРИКЛЮЧЕНИЯ А.О. «ИННОВАЦИЯ» ИЛИ: ЧЕРЕЗ «ПОРОГ» НЕ ТОЛЬКО МОЖНО, НО И НУЖНО Производительные затраты 2005-2010 500.000

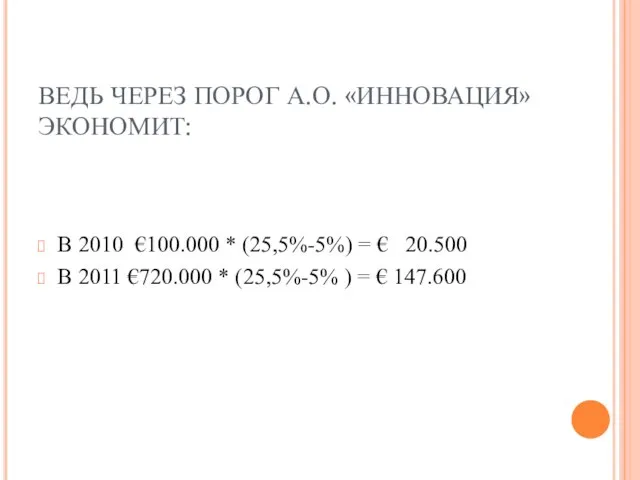

- 14. ВЕДЬ ЧЕРЕЗ ПОРОГ А.О. «ИННОВАЦИЯ» ЭКОНОМИТ: В 2010 €100.000 * (25,5%-5%) = € 20.500 В 2011

- 15. А какими на самом деле являются производстенные затраты ?

- 16. Каким образом определяютя выгоды которые применяются к инновационному боксу

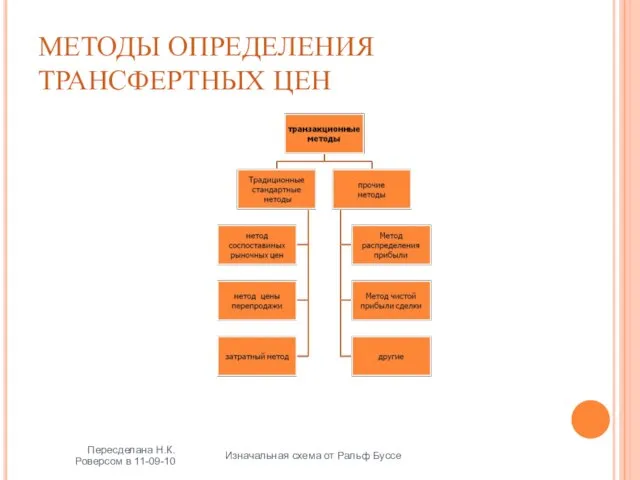

- 17. Пересделана Н.К. Роверсом в 11-09-10 Изначальная схема от Ральф Буссе МЕТОДЫ ОПРЕДЕЛЕНИЯ ТРАНСФЕРТНЫХ ЦЕН

- 18. Отличаем две ситуации: 1. Предприятие несущественно, случайно занимается деятельностями по исследованию и развитию 2. Предприятие постоянно

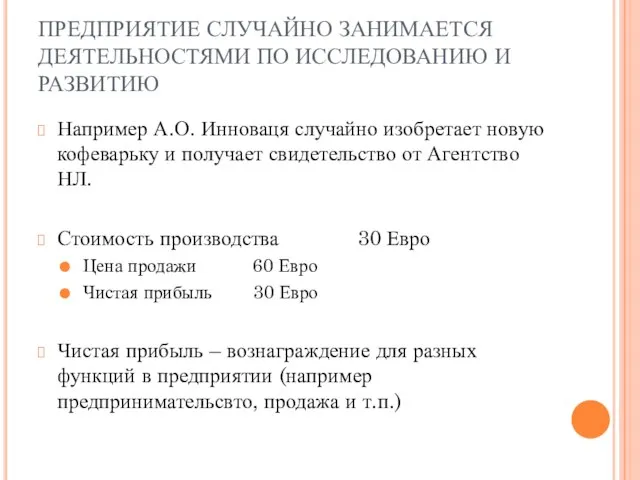

- 19. ПРЕДПРИЯТИЕ СЛУЧАЙНО ЗАНИМАЕТСЯ ДЕЯТЕЛЬНОСТЯМИ ПО ИССЛЕДОВАНИЮ И РАЗВИТИЮ Например А.О. Инноваця случайно изобретает новую кофеварьку и

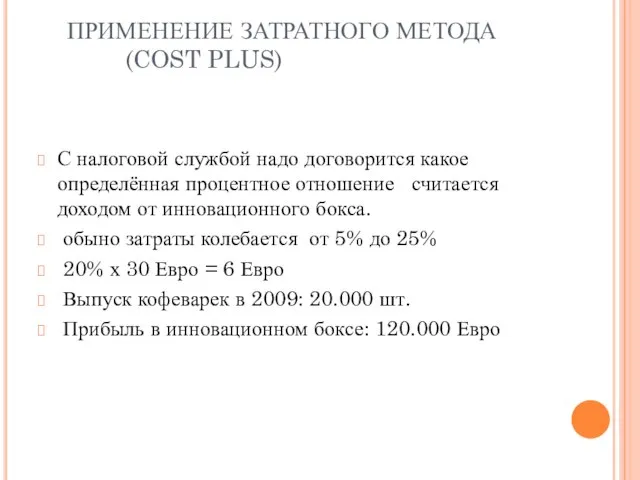

- 20. ПРИМЕНЕНИЕ ЗАТРАТНОГО МЕТОДА (COST PLUS) С налоговой службой надо договорится какое определённая процентное отношение считается доходом

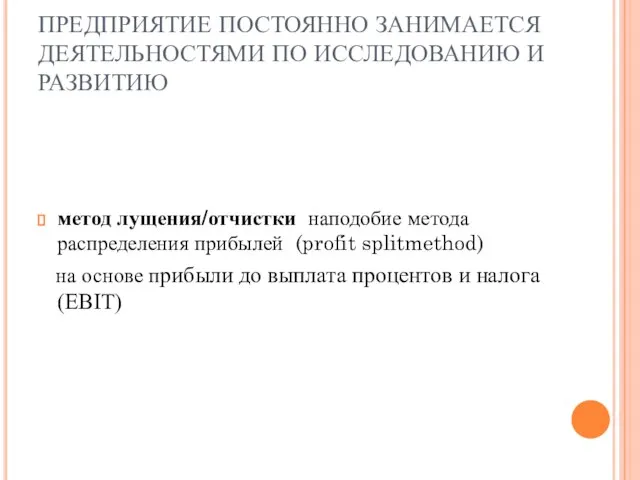

- 21. ПРЕДПРИЯТИЕ ПОСТОЯННО ЗАНИМАЕТСЯ ДЕЯТЕЛЬНОСТЯМИ ПО ИССЛЕДОВАНИЮ И РАЗВИТИЮ метод лущения/отчистки наподобие метода распределения прибылей (profit splitmethod)

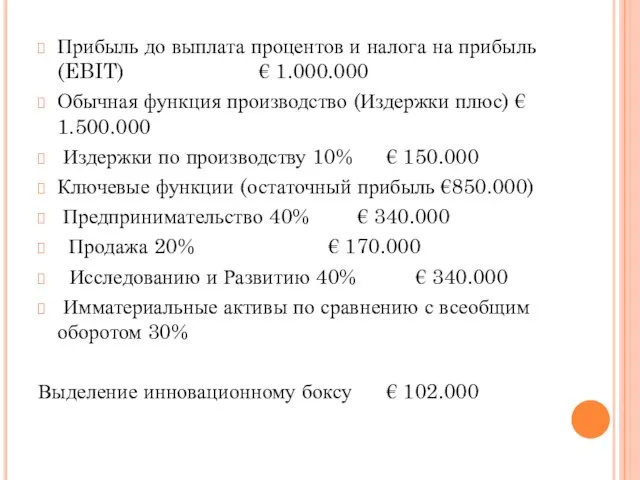

- 22. Прибыль до выплата процентов и налога на прибыль (EBIT) € 1.000.000 Обычная функция производство (Издержки плюс)

- 23. Предмет согласования Налогоплательщик должен согласовать с налоговой службой о следующих пунктах: 1. Процентное содержание издержек плюс

- 24. Вывод Сочетание благоприятных условий в сфере заработных зарплат с инновационным боксом приведёт к тому что Нидерланды

- 26. Скачать презентацию

Слайд 3Законодательство

Закон «для Стимулирования Исследовательских Работ и Развитий» от 1994

(Wet bevordering Speur

Законодательство

Закон «для Стимулирования Исследовательских Работ и Развитий» от 1994

(Wet bevordering Speur

Слайд 4 ИССЛЕДОВАНИЕ:

«возобновляющяя и планомерная исследовательская работа с целью развить новое научное или технологическое

ИССЛЕДОВАНИЕ:

«возобновляющяя и планомерная исследовательская работа с целью развить новое научное или технологическое

Слайд 5 РАЗВИТИЕ:

«Применение знания получившего через исследование или другим образом, которое ведёт до плана

РАЗВИТИЕ:

«Применение знания получившего через исследование или другим образом, которое ведёт до плана

Слайд 6 «АГЕНТСТВО НЛ»

Агентство при Министерстве Экономических Дел

«АГЕНТСТВО НЛ»

Агентство при Министерстве Экономических Дел

Слайд 7 КАКОВА РОЛЬ НАЛОГОВОЙ СЛУЖБЫ?

КАКОВА РОЛЬ НАЛОГОВОЙ СЛУЖБЫ?

Слайд 8 ВОЗМОЖНЫЕ ЛЬГОТЫ В ЦИФРАХ В 2010 ГОДУ

Уменьшение налогобложения на заработные

зарплаты

ВОЗМОЖНЫЕ ЛЬГОТЫ В ЦИФРАХ В 2010 ГОДУ

Уменьшение налогобложения на заработные

зарплаты

Слайд 9ЛЬГОТЫ ДЛЯ ИНДИВИДУАЛЬНЫХ

ПРЕДПРИЯТИЙ

€12.031

€ 18.048 (для начинающихся единоличных)

ЛЬГОТЫ ДЛЯ ИНДИВИДУАЛЬНЫХ

ПРЕДПРИЯТИЙ

€12.031

€ 18.048 (для начинающихся единоличных)

Слайд 10 ИННОВАЦИОННЫЙ БОКС

Ст. 12 п. б Закон о налогах на прибыль

ИННОВАЦИОННЫЙ БОКС

Ст. 12 п. б Закон о налогах на прибыль

Слайд 11ИННОВАЦИОННЫЙ БОКС – НАЛОГОВАЯ ПРИВИЛЕГИЯ В КОРПОРАТИВНОМ НАЛОГООБЛОЖЕНИИ.

ИННОВАЦИОННЫЙ БОКС – НАЛОГОВАЯ ПРИВИЛЕГИЯ В КОРПОРАТИВНОМ НАЛОГООБЛОЖЕНИИ.

Слайд 12

НАЧИНАЯ С ПЕРВОГО ЯНВАРЯ 2010 СМЯГЧИЛИ УСЛОВИЯ.

Патентый бокс превращается в инновационный

НАЧИНАЯ С ПЕРВОГО ЯНВАРЯ 2010 СМЯГЧИЛИ УСЛОВИЯ.

Патентый бокс превращается в инновационный

Слайд 13

ПРИКЛЮЧЕНИЯ А.О. «ИННОВАЦИЯ» ИЛИ:

ЧЕРЕЗ «ПОРОГ» НЕ ТОЛЬКО МОЖНО, НО И НУЖНО

Производительные

ПРИКЛЮЧЕНИЯ А.О. «ИННОВАЦИЯ» ИЛИ:

ЧЕРЕЗ «ПОРОГ» НЕ ТОЛЬКО МОЖНО, НО И НУЖНО

Производительные

Слайд 14ВЕДЬ ЧЕРЕЗ ПОРОГ А.О. «ИННОВАЦИЯ» ЭКОНОМИТ:

В 2010 €100.000 * (25,5%-5%) =

ВЕДЬ ЧЕРЕЗ ПОРОГ А.О. «ИННОВАЦИЯ» ЭКОНОМИТ:

В 2010 €100.000 * (25,5%-5%) =

Слайд 15

А какими на самом деле являются производстенные затраты ?

А какими на самом деле являются производстенные затраты ?

Слайд 16

Каким образом определяютя выгоды которые применяются к

инновационному боксу

Каким образом определяютя выгоды которые применяются к

инновационному боксу

Слайд 17Пересделана Н.К. Роверсом в 11-09-10

Изначальная схема от Ральф Буссе

МЕТОДЫ ОПРЕДЕЛЕНИЯ

Пересделана Н.К. Роверсом в 11-09-10

Изначальная схема от Ральф Буссе

МЕТОДЫ ОПРЕДЕЛЕНИЯ

Слайд 18

Отличаем две ситуации:

1. Предприятие несущественно, случайно занимается деятельностями по исследованию

Отличаем две ситуации:

1. Предприятие несущественно, случайно занимается деятельностями по исследованию

Слайд 19ПРЕДПРИЯТИЕ СЛУЧАЙНО ЗАНИМАЕТСЯ ДЕЯТЕЛЬНОСТЯМИ ПО ИССЛЕДОВАНИЮ И РАЗВИТИЮ

Например А.О. Инноваця случайно изобретает

ПРЕДПРИЯТИЕ СЛУЧАЙНО ЗАНИМАЕТСЯ ДЕЯТЕЛЬНОСТЯМИ ПО ИССЛЕДОВАНИЮ И РАЗВИТИЮ

Например А.О. Инноваця случайно изобретает

Слайд 20 ПРИМЕНЕНИЕ ЗАТРАТНОГО МЕТОДА

(COST PLUS)

С налоговой службой надо договорится какое определённая

ПРИМЕНЕНИЕ ЗАТРАТНОГО МЕТОДА

(COST PLUS)

С налоговой службой надо договорится какое определённая

Слайд 21

ПРЕДПРИЯТИЕ ПОСТОЯННО ЗАНИМАЕТСЯ ДЕЯТЕЛЬНОСТЯМИ ПО ИССЛЕДОВАНИЮ И РАЗВИТИЮ

метод лущения/отчистки наподобие метода распределения

ПРЕДПРИЯТИЕ ПОСТОЯННО ЗАНИМАЕТСЯ ДЕЯТЕЛЬНОСТЯМИ ПО ИССЛЕДОВАНИЮ И РАЗВИТИЮ

метод лущения/отчистки наподобие метода распределения

Слайд 22Прибыль до выплата процентов и налога на прибыль (EBIT) € 1.000.000

Обычная функция

Обычная функция

Слайд 23Предмет согласования

Налогоплательщик должен согласовать с налоговой службой о следующих пунктах:

1. Процентное содержание

Предмет согласования

Налогоплательщик должен согласовать с налоговой службой о следующих пунктах:

1. Процентное содержание

Слайд 24Вывод

Сочетание благоприятных условий в сфере заработных зарплат с инновационным боксом приведёт к

Вывод

Сочетание благоприятных условий в сфере заработных зарплат с инновационным боксом приведёт к

Что такое здоровье

Что такое здоровье Как создавались рукописные книги в Древней Руси

Как создавались рукописные книги в Древней Руси Формулы сокращенного умножения

Формулы сокращенного умножения Учет правовых актов. Компьютеризация работы по систематизации

Учет правовых актов. Компьютеризация работы по систематизации Локомотивные устройства САУТ

Локомотивные устройства САУТ Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста

Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста Анатолий Сергеевич Гаранин

Анатолий Сергеевич Гаранин Планировка жилого дома. Растения в интерьере жилого дома

Планировка жилого дома. Растения в интерьере жилого дома Моделирование и управление электроэнергетическими системами. Шаблон

Моделирование и управление электроэнергетическими системами. Шаблон The Superlative Degree

The Superlative Degree Что такое бенилюкс? 3 класс

Что такое бенилюкс? 3 класс Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Детский технопарк Кванториум

Детский технопарк Кванториум Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит

Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит Методы проведения торгов на Казахстанской фондовой бирже

Методы проведения торгов на Казахстанской фондовой бирже Поїздка в Америку. Документи

Поїздка в Америку. Документи Let's Go Shopping!!!

Let's Go Shopping!!! Materials

Materials Программа «Лето- 2012»

Программа «Лето- 2012» Разводной мост Dimmi

Разводной мост Dimmi Презентация на тему Упражнение в написании слов с двойными согласными

Презентация на тему Упражнение в написании слов с двойными согласными  Россия и мир в XVIII веке

Россия и мир в XVIII веке Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория

Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория Семья и семейные ценности

Семья и семейные ценности Burgen und Schlosser in Deutschland

Burgen und Schlosser in Deutschland  Психологическое сопровождение контртеррористических операций

Психологическое сопровождение контртеррористических операций История возникновения волейбола и основные правила игры

История возникновения волейбола и основные правила игры ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ

ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ