- О Программе «Национальная банковская система России 2010, 2020»

Содержание

- 2. Правительству Российской Федерации совместно с Центральным банком Российской Федерации и при участии Ассоциации российских банков разработать

- 3. АРБ разрабатывает Программу среднесрочного и долгосрочного развития российских банков «Национальная банковская система России 2010, 2020»

- 4. ВВП, активы и капитал банков: Россия и другие страны ВВП стран на начало 2006 г. Капитал

- 5. Отставание банковской системы России от потребностей экономики Активы банков/ВВП Капитал банков/ВВП Активы в млрд. руб Капитал

- 6. Кредитование населения: значительные возможности для развития Потребительское кредитование в России Млрд. руб Потенциал рынка потребительского кредитования

- 7. Кредитование нефинансового сектора: возможности и препятствия для роста Необходимое увеличение объема кредитов нефинансовым предприятиям в %

- 8. Пути увеличения капитализации банковской системы

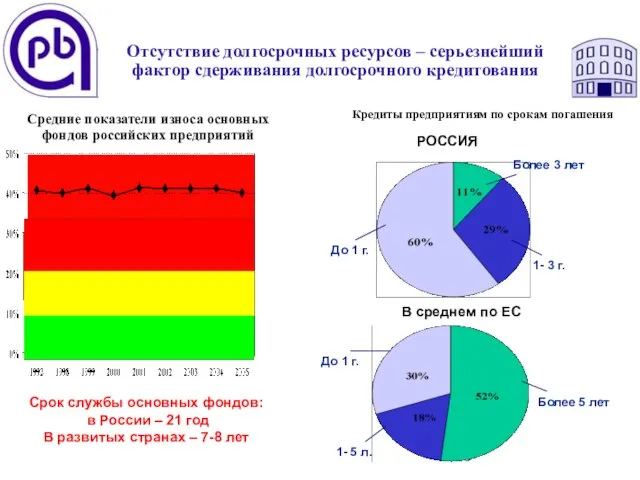

- 9. Отсутствие долгосрочных ресурсов – серьезнейший фактор сдерживания долгосрочного кредитования Кредиты предприятиям по срокам погашения Средние показатели

- 10. Источники долгосрочных ресурсов для экономики Депозиты свыше 2 лет В % к общей сумме вкладов В

- 11. Имеющиеся в стране ресурсы недолговременны 193 2004

- 12. В отсутствие законодательства о защите прав кредиторов российские банки не смогут конкурировать с иностранными Прирост просроченной

- 13. Недостаточное развитие банковской инфраструктуры в России Количество кредитных организаций и их филиалов на 100 тыс. чел.

- 15. Скачать презентацию

Слайд 2Правительству Российской Федерации совместно с Центральным банком Российской Федерации и при участии

Слайд 3АРБ разрабатывает

Программу среднесрочного и долгосрочного

развития российских банков

«Национальная банковская система России 2010,

Программу среднесрочного и долгосрочного

развития российских банков

«Национальная банковская система России 2010,

Слайд 4ВВП, активы и капитал банков: Россия и другие страны

ВВП стран на начало

ВВП, активы и капитал банков: Россия и другие страны

ВВП стран на начало

Слайд 5Отставание банковской системы России от потребностей экономики

Активы банков/ВВП

Капитал банков/ВВП

Активы в млрд. руб

Капитал

Отставание банковской системы России от потребностей экономики

Активы банков/ВВП

Капитал банков/ВВП

Активы в млрд. руб

Капитал

Слайд 6Кредитование населения: значительные возможности для развития

<1

Потребительское кредитование в России

Млрд. руб

Потенциал рынка потребительского

Кредитование населения: значительные возможности для развития

<1

Потребительское кредитование в России

Млрд. руб

Потенциал рынка потребительского

Слайд 7Кредитование нефинансового сектора: возможности и препятствия для роста

Необходимое увеличение объема кредитов нефинансовым

Кредитование нефинансового сектора: возможности и препятствия для роста

Необходимое увеличение объема кредитов нефинансовым

Слайд 8Пути увеличения

капитализации банковской системы

Пути увеличения

капитализации банковской системы

Слайд 9Отсутствие долгосрочных ресурсов – серьезнейший фактор сдерживания долгосрочного кредитования

Кредиты предприятиям по

Отсутствие долгосрочных ресурсов – серьезнейший фактор сдерживания долгосрочного кредитования

Кредиты предприятиям по

Слайд 10Источники долгосрочных ресурсов для экономики

Депозиты свыше 2 лет

В % к общей сумме

Источники долгосрочных ресурсов для экономики

Депозиты свыше 2 лет

В % к общей сумме

Слайд 11Имеющиеся в стране ресурсы недолговременны

193

2004

Имеющиеся в стране ресурсы недолговременны

193

2004

Слайд 12В отсутствие законодательства о защите прав кредиторов российские банки не смогут конкурировать

В отсутствие законодательства о защите прав кредиторов российские банки не смогут конкурировать

Слайд 13Недостаточное развитие

банковской инфраструктуры в России

Количество кредитных организаций

и их филиалов на 100

Недостаточное развитие

банковской инфраструктуры в России

Количество кредитных организаций

и их филиалов на 100

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение