- Оборотные средства предприятия

Содержание

- 2. Понятие оборотных средств предприятия и их нормирование 1. Состав и структура оборотных средств предприятия Воспроизводство в

- 3. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения

- 4. Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции на складе предприятий, товаров

- 5. Понятие оборотных средств предприятия и их нормирование

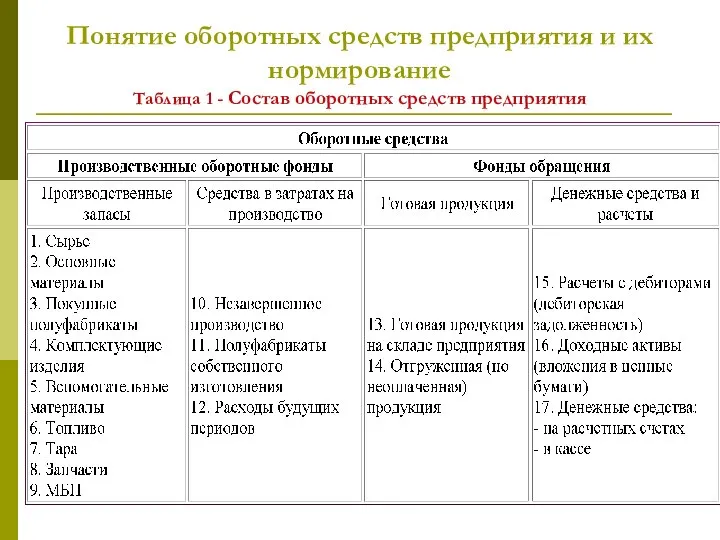

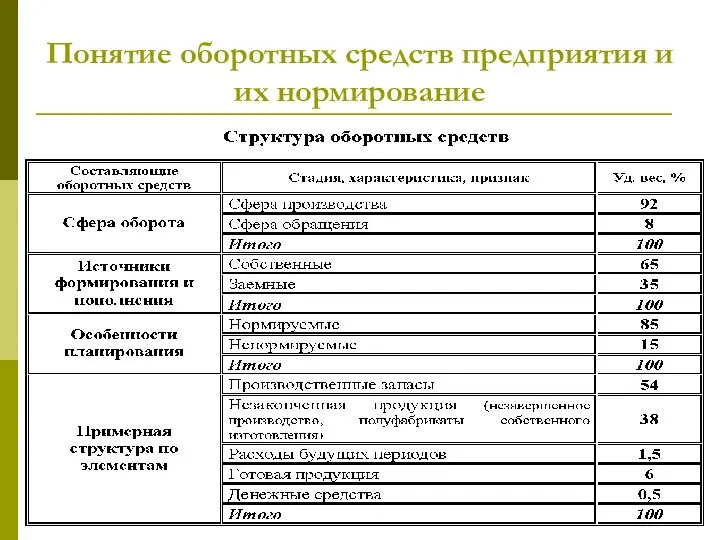

- 6. Понятие оборотных средств предприятия и их нормирование Таблица 1 - Состав оборотных средств предприятия

- 7. Понятие оборотных средств предприятия и их нормирование

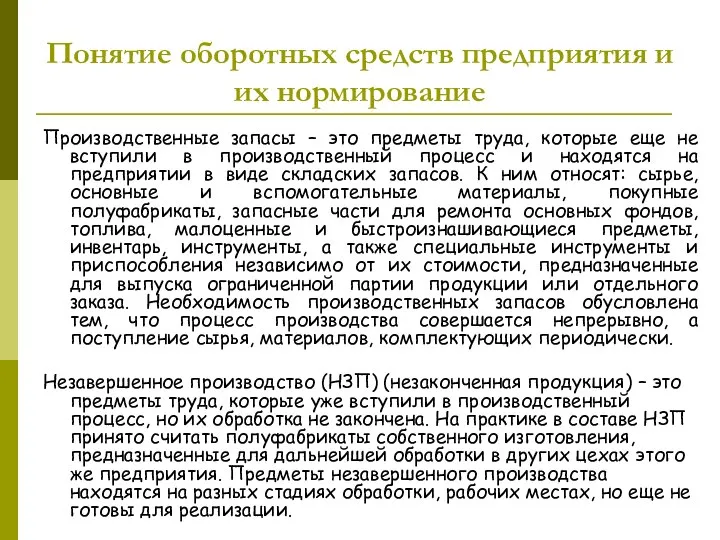

- 8. Понятие оборотных средств предприятия и их нормирование Производственные запасы – это предметы труда, которые еще не

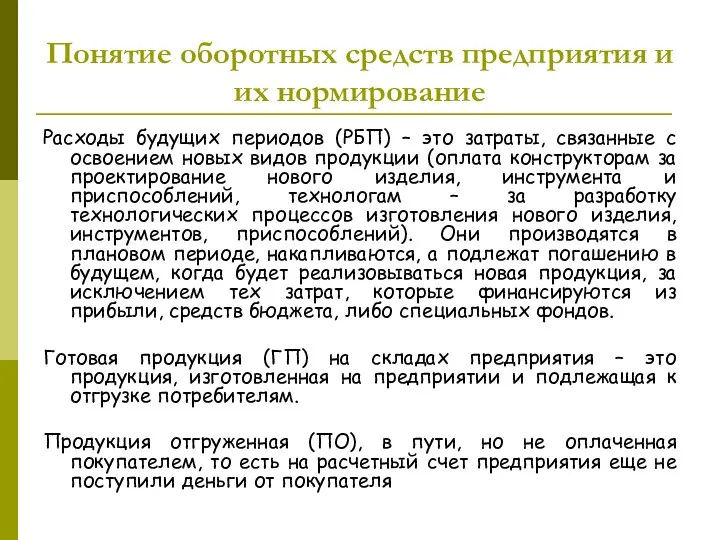

- 9. Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов продукции (оплата конструкторам за

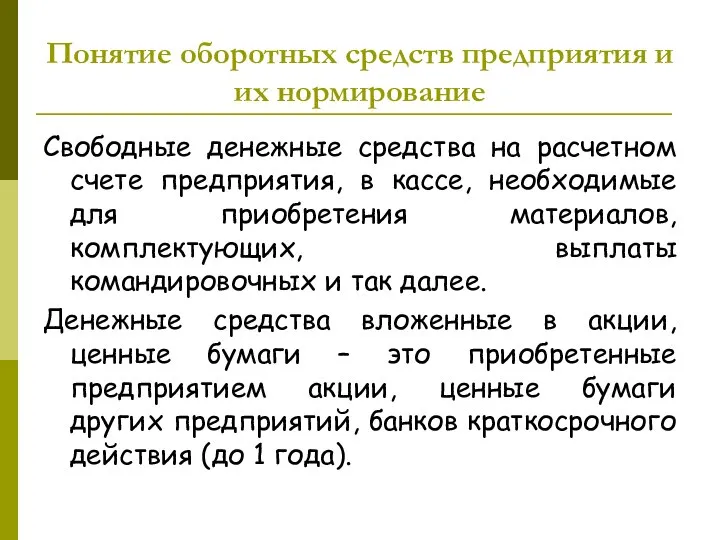

- 10. Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения материалов, комплектующих, выплаты командировочных

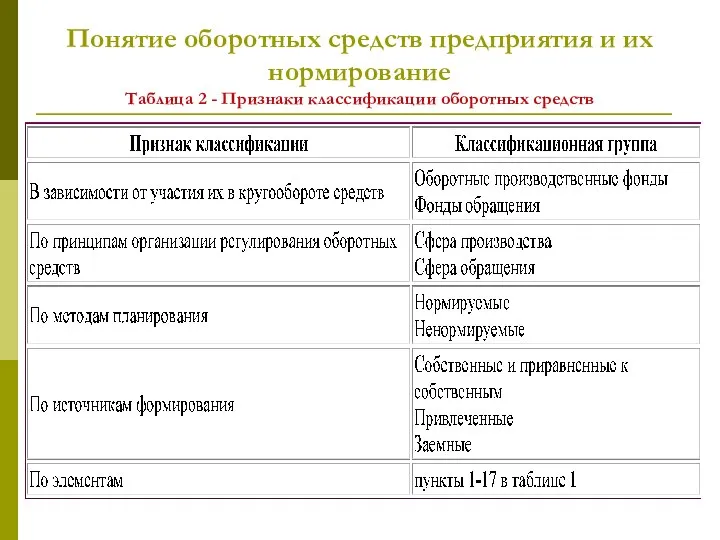

- 11. Понятие оборотных средств предприятия и их нормирование Таблица 2 - Признаки классификации оборотных средств

- 12. Понятие оборотных средств предприятия и их нормирование

- 13. Понятие оборотных средств предприятия и их нормирование 2. Основные методы нормирования оборотных средств Нормирование оборотных средств

- 14. Понятие оборотных средств предприятия и их нормирование Нормирование оборотных средств – процесс установления норм и нормативов

- 15. Понятие оборотных средств предприятия и их нормирование Метод прямого счета основывается на фактической потребности оборотных средств.

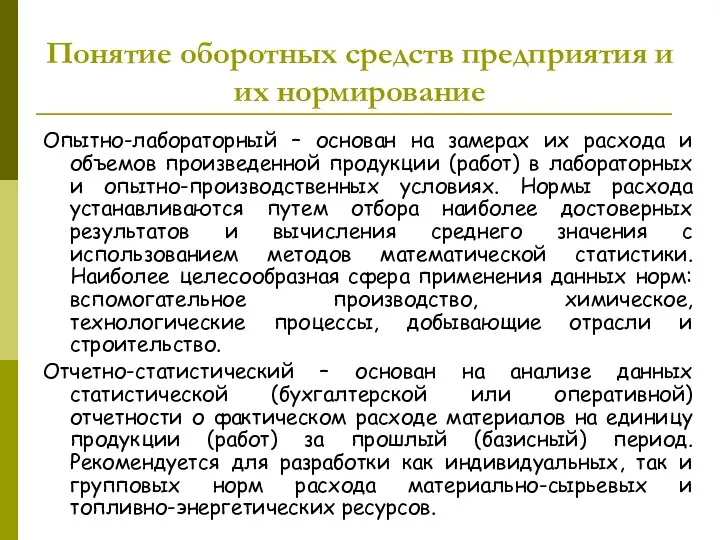

- 16. Понятие оборотных средств предприятия и их нормирование Опытно-лабораторный – основан на замерах их расхода и объемов

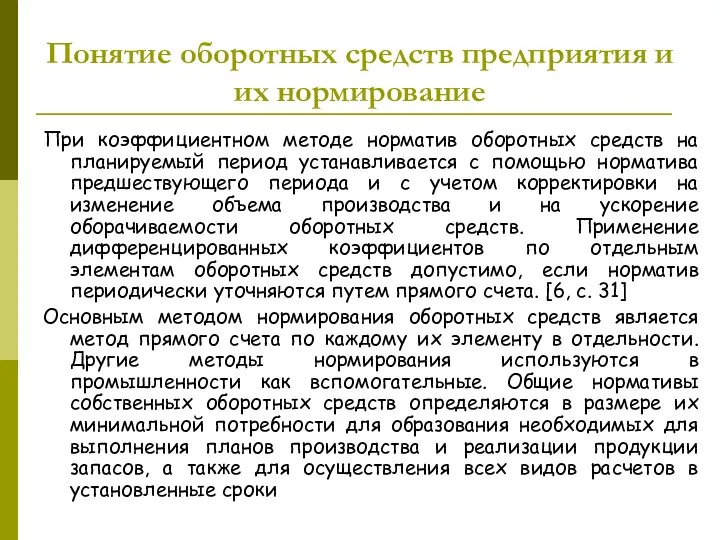

- 17. Понятие оборотных средств предприятия и их нормирование При коэффициентном методе норматив оборотных средств на планируемый период

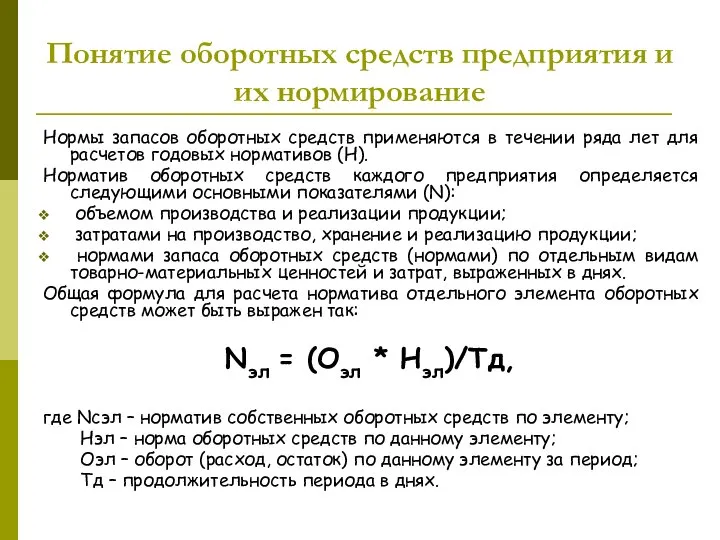

- 18. Понятие оборотных средств предприятия и их нормирование Нормы запасов оборотных средств применяются в течении ряда лет

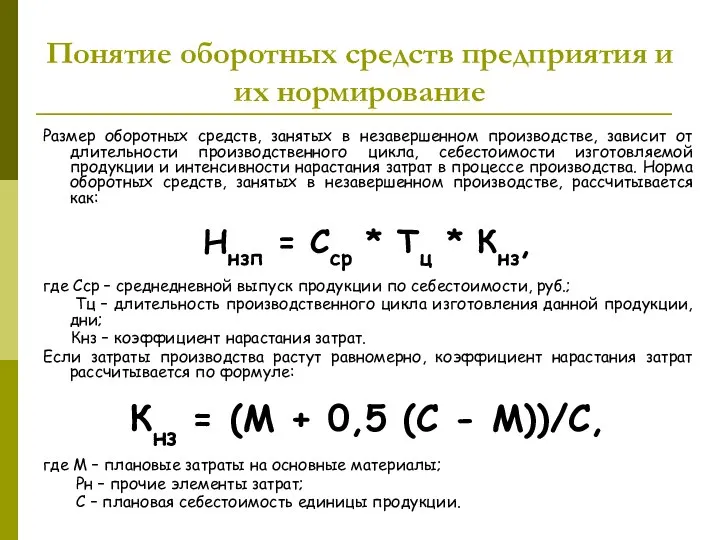

- 19. Понятие оборотных средств предприятия и их нормирование Размер оборотных средств, занятых в незавершенном производстве, зависит от

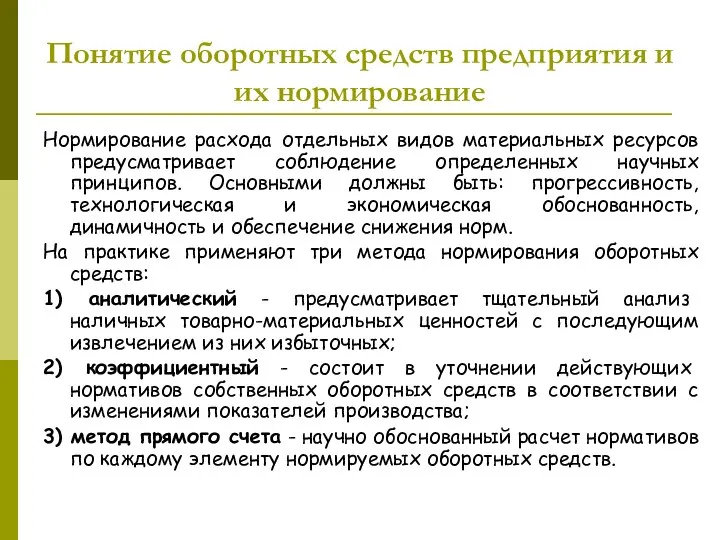

- 20. Понятие оборотных средств предприятия и их нормирование Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных

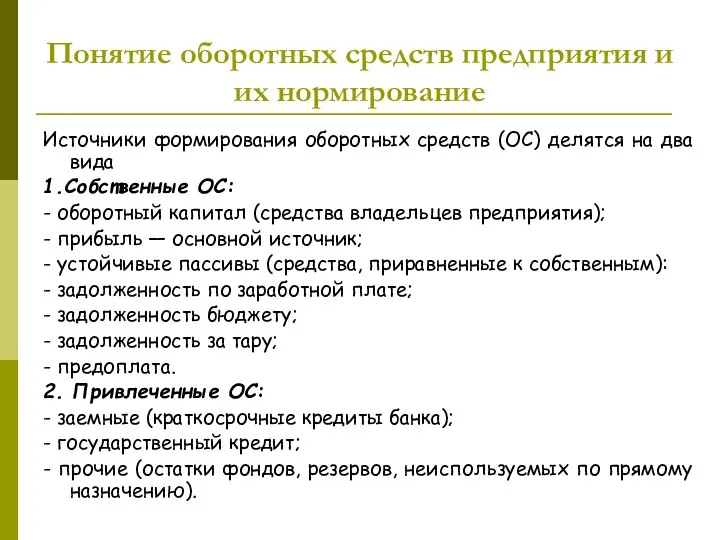

- 21. Понятие оборотных средств предприятия и их нормирование Источники формирования оборотных средств (ОС) делятся на два вида

- 23. Скачать презентацию

Слайд 2Понятие оборотных средств предприятия и их нормирование

1. Состав и структура оборотных средств

Понятие оборотных средств предприятия и их нормирование

1. Состав и структура оборотных средств

Слайд 3Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и

Слайд 4Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции

Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции

Слайд 5Понятие оборотных средств предприятия и их нормирование

Понятие оборотных средств предприятия и их нормирование

Слайд 6Понятие оборотных средств предприятия и их нормирование

Таблица 1 - Состав оборотных

Понятие оборотных средств предприятия и их нормирование Таблица 1 - Состав оборотных

Слайд 7Понятие оборотных средств предприятия и их нормирование

Понятие оборотных средств предприятия и их нормирование

Слайд 8Понятие оборотных средств предприятия и их нормирование

Производственные запасы – это предметы труда,

Понятие оборотных средств предприятия и их нормирование

Производственные запасы – это предметы труда,

Слайд 9Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов

Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов

Слайд 10Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения

Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения

Слайд 11Понятие оборотных средств предприятия и их нормирование

Таблица 2 - Признаки классификации

Понятие оборотных средств предприятия и их нормирование Таблица 2 - Признаки классификации

Слайд 12Понятие оборотных средств предприятия и их нормирование

Понятие оборотных средств предприятия и их нормирование

Слайд 13Понятие оборотных средств предприятия и их нормирование

2. Основные методы нормирования оборотных средств

Нормирование

Понятие оборотных средств предприятия и их нормирование

2. Основные методы нормирования оборотных средств

Нормирование

Слайд 14Понятие оборотных средств предприятия и их нормирование

Нормирование оборотных средств – процесс установления

Понятие оборотных средств предприятия и их нормирование

Нормирование оборотных средств – процесс установления

Слайд 15Понятие оборотных средств предприятия и их нормирование

Метод прямого счета основывается на фактической

Понятие оборотных средств предприятия и их нормирование

Метод прямого счета основывается на фактической

Слайд 16Понятие оборотных средств предприятия и их нормирование

Опытно-лабораторный – основан на замерах их

Понятие оборотных средств предприятия и их нормирование

Опытно-лабораторный – основан на замерах их

Слайд 17Понятие оборотных средств предприятия и их нормирование

При коэффициентном методе норматив оборотных средств

Понятие оборотных средств предприятия и их нормирование

При коэффициентном методе норматив оборотных средств

Слайд 18Понятие оборотных средств предприятия и их нормирование

Нормы запасов оборотных средств применяются в

Понятие оборотных средств предприятия и их нормирование

Нормы запасов оборотных средств применяются в

Слайд 19Понятие оборотных средств предприятия и их нормирование

Размер оборотных средств, занятых в незавершенном

Понятие оборотных средств предприятия и их нормирование

Размер оборотных средств, занятых в незавершенном

Слайд 20Понятие оборотных средств предприятия и их нормирование

Нормирование расхода отдельных видов материальных ресурсов

Понятие оборотных средств предприятия и их нормирование

Нормирование расхода отдельных видов материальных ресурсов

Слайд 21Понятие оборотных средств предприятия и их нормирование

Источники формирования оборотных средств (ОС) делятся

Понятие оборотных средств предприятия и их нормирование

Источники формирования оборотных средств (ОС) делятся

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж