- Понятие, предмет, метод финансового права (EC)

Содержание

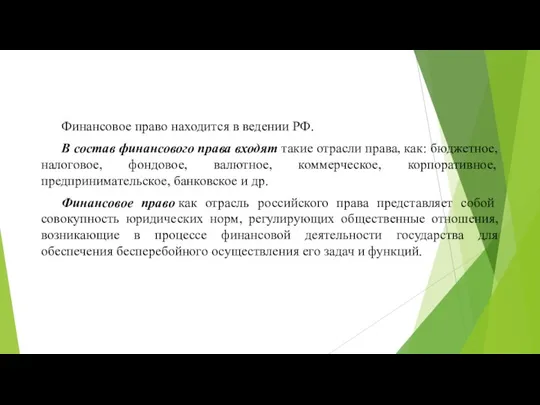

- 2. Финансовое право находится в ведении РФ. В состав финансового права входят такие отрасли права, как: бюджетное,

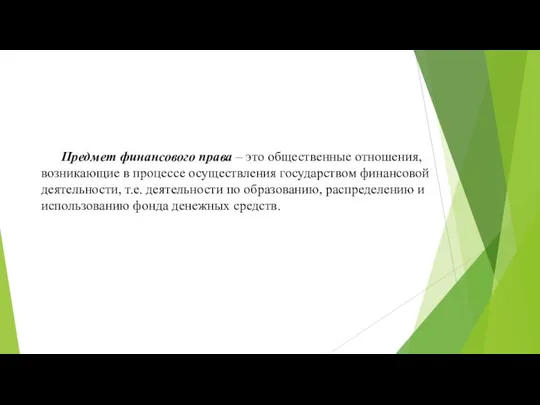

- 3. Предмет финансового права – это общественные отношения, возникающие в процессе осуществления государством финансовой деятельности, т.е. деятельности

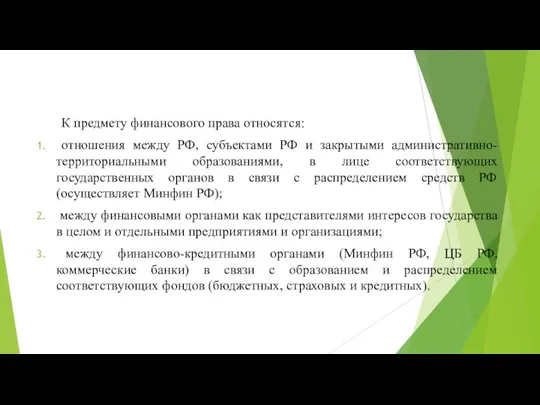

- 4. К предмету финансового права относятся: отношения между РФ, субъектами РФ и закрытыми административно-территориальными образованиями, в лице

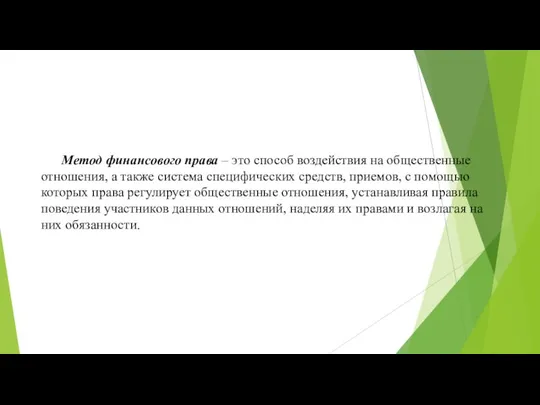

- 5. Метод финансового права – это способ воздействия на общественные отношения, а также система специфических средств, приемов,

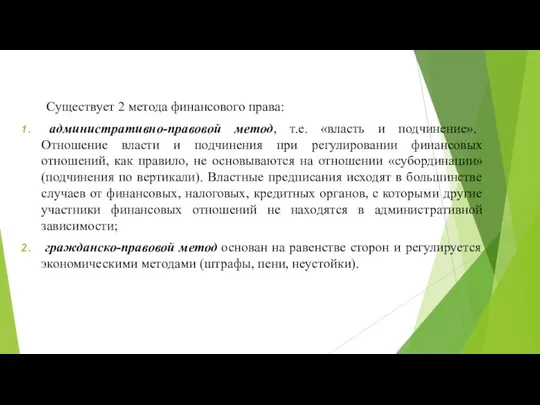

- 6. Существует 2 метода финансового права: административно-правовой метод, т.е. «власть и подчинение». Отношение власти и подчинения при

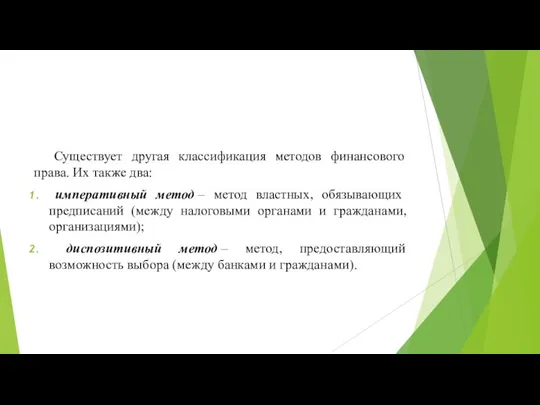

- 7. Существует другая классификация методов финансового права. Их также два: императивный метод – метод властных, обязывающих предписаний

- 9. Скачать презентацию

Слайд 2 Финансовое право находится в ведении РФ.

В состав финансового права входят такие отрасли права,

Финансовое право находится в ведении РФ.

В состав финансового права входят такие отрасли права,

Слайд 3 Предмет финансового права – это общественные отношения, возникающие в процессе осуществления государством финансовой

Предмет финансового права – это общественные отношения, возникающие в процессе осуществления государством финансовой

Слайд 4 К предмету финансового права относятся:

отношения между РФ, субъектами РФ и закрытыми

К предмету финансового права относятся:

отношения между РФ, субъектами РФ и закрытыми

Слайд 5 Метод финансового права – это способ воздействия на общественные отношения, а также система

Метод финансового права – это способ воздействия на общественные отношения, а также система

Слайд 6 Существует 2 метода финансового права:

административно-правовой метод, т.е. «власть и подчинение». Отношение

Существует 2 метода финансового права:

административно-правовой метод, т.е. «власть и подчинение». Отношение

Слайд 7 Существует другая классификация методов финансового права. Их также два:

императивный метод – метод

Существует другая классификация методов финансового права. Их также два:

императивный метод – метод

Электронный листок нетрудоспособности. Нормативные документы

Электронный листок нетрудоспособности. Нормативные документы Inditex - инновации

Inditex - инновации Мир живых организмов. Уровни организации и свойства живого

Мир живых организмов. Уровни организации и свойства живого Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги

Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г

Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г Имена прилагательные в английском и русском языках

Имена прилагательные в английском и русском языках Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа

Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа  Леонид Ильич Брежнев

Леонид Ильич Брежнев Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302

Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302 Блум таксономиясы

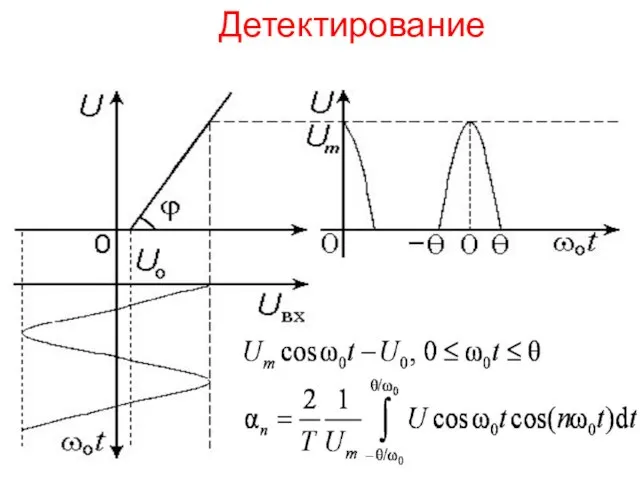

Блум таксономиясы  Функции и коэффициенты Берга коэффициенты гармоник

Функции и коэффициенты Берга коэффициенты гармоник В гостях у самовара

В гостях у самовара Prestojet 1

Prestojet 1 ЗМ_ 6_2

ЗМ_ 6_2 Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации

Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации У меня растут года

У меня растут года Государство и право. Форма правления

Государство и право. Форма правления Развитие поп - музыки

Развитие поп - музыки Академическая мобильность студентов:Латвия+Россия

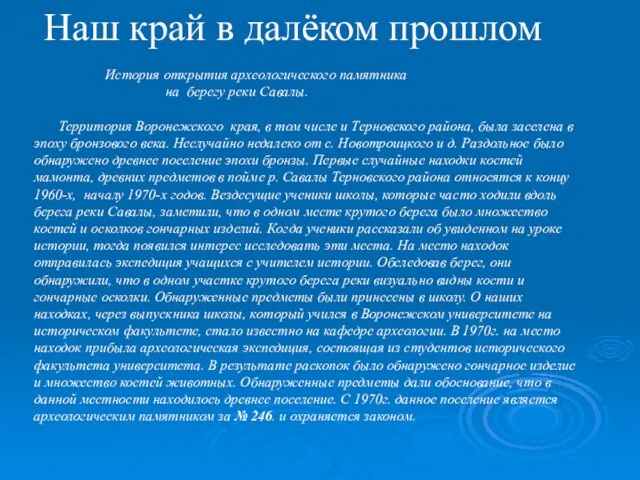

Академическая мобильность студентов:Латвия+Россия Наш край в далёком прошлом

Наш край в далёком прошлом Международный проект Территория победы

Международный проект Территория победы Вода – самое удивительное вещество

Вода – самое удивительное вещество 12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России

12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России Введение

Введение 2_5352756593555415252

2_5352756593555415252 Памятный день воинов интернационалистов -15 февраля

Памятный день воинов интернационалистов -15 февраля Соединенные Штаты Америки 11 класс

Соединенные Штаты Америки 11 класс Отечественная война 1812 г.

Отечественная война 1812 г.