- Порядок работы банка с оценочными компаниями в новых условиях

Содержание

- 2. ПРИНЦИПЫ СОТРУДНИЧЕСТВА Долгосрочные партнерские отношения с Оценочными компаниями/ЧПО фактически означают признание Банком их опыта, профессионализма и

- 3. ПРИНЦИПЫ СОТРУДНИЧЕСТВА С целью обеспечения требуемого качества оценки и снижения временных издержек Банк рекомендует своим Клиентам

- 4. ПРИНЦИПЫ СОТРУДНИЧЕСТВА Наличие Оценщиков–партнеров не предполагает отказа Банка в приеме на рассмотрение отчета, выполненного Оценочной компанией/ЧПО,

- 5. ПРИНЦИПЫ СОТРУДНИЧЕСТВА Присвоение Оценочной компании/ЧПО статуса партнера Банка подтверждается наличием Оценочной компании/ЧПО в Реестре оценщиков –

- 6. ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ Банк проводит проверку качества проекта отчета/отчета на предмет: выявления нарушений требований

- 7. ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ При обнаружении в ходе рассмотрения Банком отчета ошибок, несоответствия Заданию на

- 8. Старая схема взаимодействия Необходим отчет об оценке имущества для целей залога Отчет об оценке имущества клиент

- 9. Новая схема взаимодействия Необходим отчет об оценке имущества для целей залога Отчет об оценке имущества 4

- 10. Новая схема взаимодействия. Предварительное согласование проекта отчета 1. Согласование проекта отчета оставить только по особо сложным

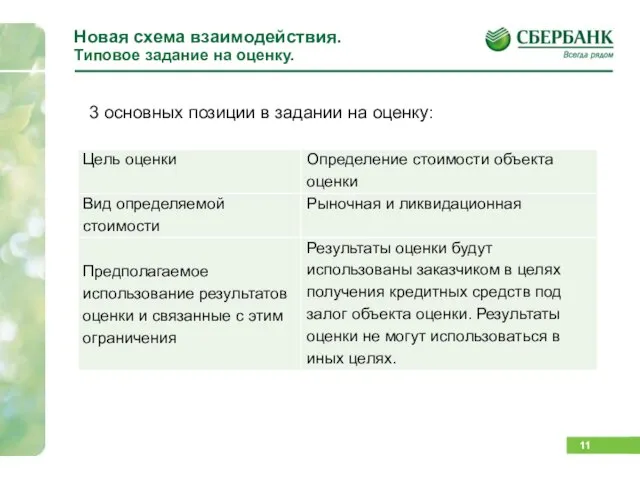

- 11. Новая схема взаимодействия. Типовое задание на оценку. 3 основных позиции в задании на оценку:

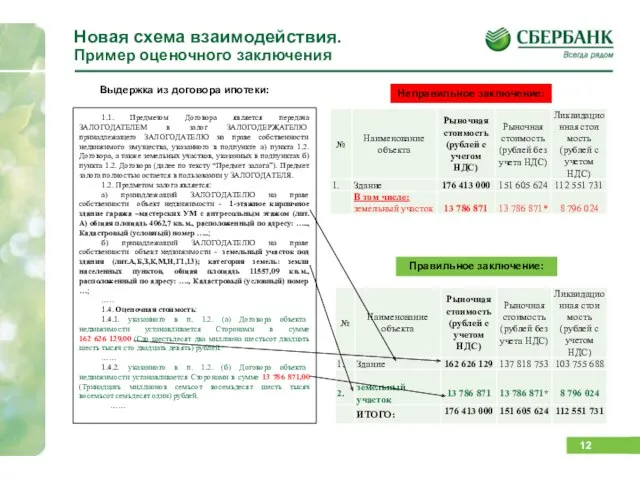

- 12. Новая схема взаимодействия. Пример оценочного заключения Неправильное заключение: Правильное заключение: 1.1. Предметом Договора является передача ЗАЛОГОДАТЕЛЕМ

- 13. Схема взаимодействия Возможные варианты развития событий при проверке отчета об оценке 1 вариант: Оценщик согласен и

- 14. Схема взаимодействия (последствия) Отчет не принят Банком: Инициирование вопроса об исключении из реестра ОК/ЧПО Отчет принят

- 15. Характеристика встречающихся ошибок в Отчетах об оценке

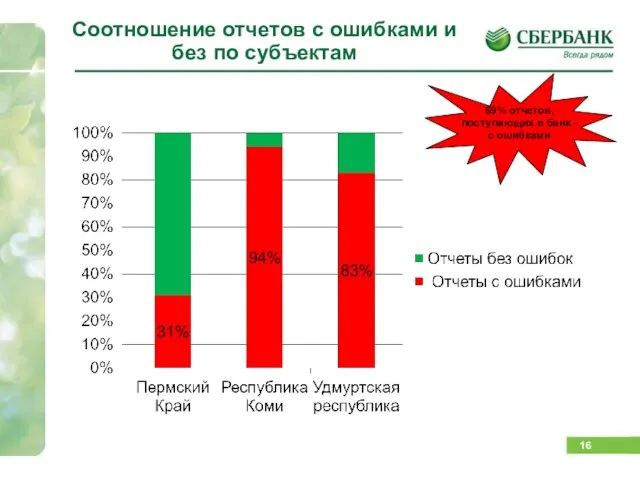

- 16. Соотношение отчетов с ошибками и без по субъектам 69% отчетов, поступающих в банк - с ошибками

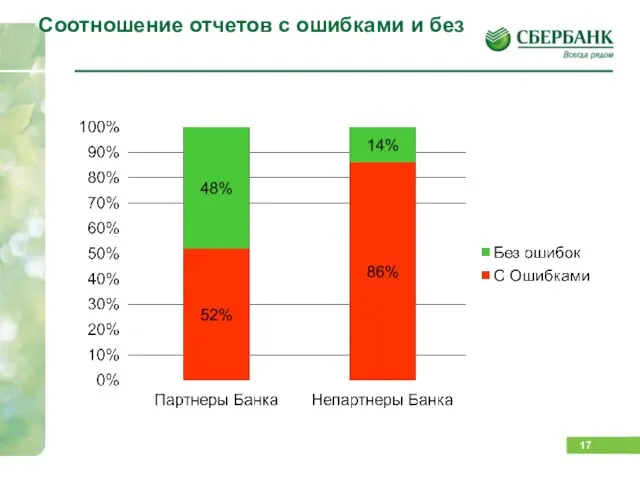

- 17. Соотношение отчетов с ошибками и без

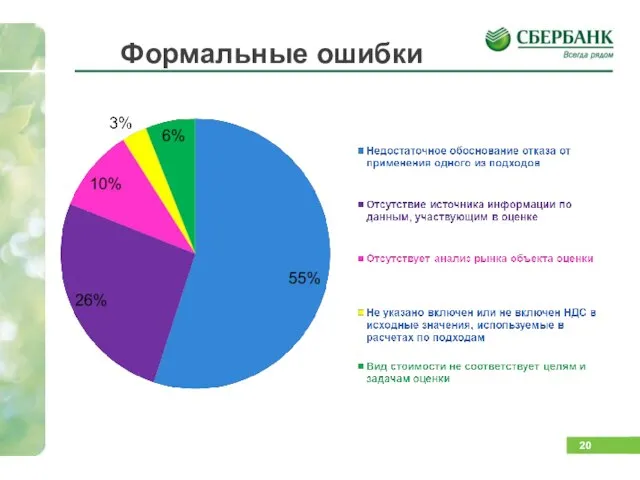

- 18. Основные ошибки при составлении отчета об оценке 1. Недостаточное обоснование отказа от применения одного из подходов;

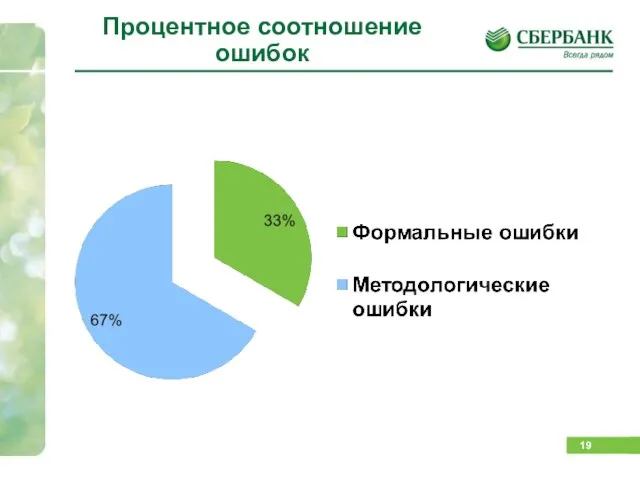

- 19. Процентное соотношение ошибок

- 20. Формальные ошибки

- 21. Методологические ошибки

- 23. Скачать презентацию

Слайд 2ПРИНЦИПЫ СОТРУДНИЧЕСТВА

Долгосрочные партнерские отношения с Оценочными компаниями/ЧПО фактически означают признание Банком

ПРИНЦИПЫ СОТРУДНИЧЕСТВА

Долгосрочные партнерские отношения с Оценочными компаниями/ЧПО фактически означают признание Банком

Слайд 3ПРИНЦИПЫ СОТРУДНИЧЕСТВА

С целью обеспечения требуемого качества оценки и снижения временных издержек

ПРИНЦИПЫ СОТРУДНИЧЕСТВА

С целью обеспечения требуемого качества оценки и снижения временных издержек

Слайд 4ПРИНЦИПЫ СОТРУДНИЧЕСТВА

Наличие Оценщиков–партнеров не предполагает отказа Банка в приеме на рассмотрение отчета,

ПРИНЦИПЫ СОТРУДНИЧЕСТВА

Наличие Оценщиков–партнеров не предполагает отказа Банка в приеме на рассмотрение отчета,

Слайд 5ПРИНЦИПЫ СОТРУДНИЧЕСТВА

Присвоение Оценочной компании/ЧПО статуса партнера Банка подтверждается наличием Оценочной компании/ЧПО

ПРИНЦИПЫ СОТРУДНИЧЕСТВА

Присвоение Оценочной компании/ЧПО статуса партнера Банка подтверждается наличием Оценочной компании/ЧПО

Слайд 6ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

Банк проводит проверку качества проекта отчета/отчета на предмет:

ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

Банк проводит проверку качества проекта отчета/отчета на предмет:

Слайд 7ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

При обнаружении в ходе рассмотрения Банком отчета ошибок,

ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

При обнаружении в ходе рассмотрения Банком отчета ошибок,

Слайд 8Старая схема взаимодействия

Необходим отчет об оценке имущества для целей залога

Отчет об

Старая схема взаимодействия

Необходим отчет об оценке имущества для целей залога

Отчет об

Слайд 9Новая схема взаимодействия

Необходим отчет об оценке имущества для целей залога

Отчет об

Новая схема взаимодействия

Необходим отчет об оценке имущества для целей залога

Отчет об

Слайд 10Новая схема взаимодействия.

Предварительное согласование проекта отчета

1. Согласование проекта отчета оставить только по

Новая схема взаимодействия.

Предварительное согласование проекта отчета

1. Согласование проекта отчета оставить только по

Слайд 11Новая схема взаимодействия.

Типовое задание на оценку.

3 основных позиции в задании на оценку:

Новая схема взаимодействия.

Типовое задание на оценку.

3 основных позиции в задании на оценку:

Слайд 12Новая схема взаимодействия.

Пример оценочного заключения

Неправильное заключение:

Правильное заключение:

1.1. Предметом Договора является передача ЗАЛОГОДАТЕЛЕМ

Новая схема взаимодействия.

Пример оценочного заключения

Неправильное заключение:

Правильное заключение:

1.1. Предметом Договора является передача ЗАЛОГОДАТЕЛЕМ

Слайд 13Схема взаимодействия

Возможные варианты развития событий при проверке отчета об оценке

1 вариант:

Оценщик согласен

Схема взаимодействия

Возможные варианты развития событий при проверке отчета об оценке

1 вариант:

Оценщик согласен

Слайд 14Схема взаимодействия (последствия)

Отчет не принят Банком:

Инициирование вопроса об исключении из реестра ОК/ЧПО

Отчет

Схема взаимодействия (последствия)

Отчет не принят Банком:

Инициирование вопроса об исключении из реестра ОК/ЧПО

Отчет

Слайд 15Характеристика встречающихся ошибок в Отчетах об оценке

Характеристика встречающихся ошибок в Отчетах об оценке

Слайд 16Соотношение отчетов с ошибками и без по субъектам

69% отчетов, поступающих в

Соотношение отчетов с ошибками и без по субъектам

69% отчетов, поступающих в

Слайд 17Соотношение отчетов с ошибками и без

Соотношение отчетов с ошибками и без

Слайд 18Основные ошибки при составлении отчета об оценке

1. Недостаточное обоснование отказа от применения

Основные ошибки при составлении отчета об оценке

1. Недостаточное обоснование отказа от применения

Слайд 19Процентное соотношение

ошибок

Процентное соотношение

ошибок

Слайд 20Формальные ошибки

Формальные ошибки

Слайд 21Методологические ошибки

Методологические ошибки

Что такое здоровье

Что такое здоровье Как создавались рукописные книги в Древней Руси

Как создавались рукописные книги в Древней Руси Формулы сокращенного умножения

Формулы сокращенного умножения Учет правовых актов. Компьютеризация работы по систематизации

Учет правовых актов. Компьютеризация работы по систематизации Локомотивные устройства САУТ

Локомотивные устройства САУТ Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста

Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста Анатолий Сергеевич Гаранин

Анатолий Сергеевич Гаранин Планировка жилого дома. Растения в интерьере жилого дома

Планировка жилого дома. Растения в интерьере жилого дома Моделирование и управление электроэнергетическими системами. Шаблон

Моделирование и управление электроэнергетическими системами. Шаблон The Superlative Degree

The Superlative Degree Что такое бенилюкс? 3 класс

Что такое бенилюкс? 3 класс Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Детский технопарк Кванториум

Детский технопарк Кванториум Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит

Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит Методы проведения торгов на Казахстанской фондовой бирже

Методы проведения торгов на Казахстанской фондовой бирже Поїздка в Америку. Документи

Поїздка в Америку. Документи Let's Go Shopping!!!

Let's Go Shopping!!! Materials

Materials Программа «Лето- 2012»

Программа «Лето- 2012» Разводной мост Dimmi

Разводной мост Dimmi Презентация на тему Упражнение в написании слов с двойными согласными

Презентация на тему Упражнение в написании слов с двойными согласными  Россия и мир в XVIII веке

Россия и мир в XVIII веке Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория

Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория Семья и семейные ценности

Семья и семейные ценности Burgen und Schlosser in Deutschland

Burgen und Schlosser in Deutschland  Психологическое сопровождение контртеррористических операций

Психологическое сопровождение контртеррористических операций История возникновения волейбола и основные правила игры

История возникновения волейбола и основные правила игры ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ

ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ