- Предмет и метод бухгалтерского учета

Содержание

- 2. Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта Кругооборот капитала включает в себя три стадии:

- 3. Снабжение – приобретение и заготовление средств и предметов труда, необходимых для осуществления производства Производство – процесс

- 4. Перечисленные процессы взаимосвязаны, совершаются непрерывно в виде хозяйственных операций (фактов хозяйственной жизни), что приводит к изменению

- 5. К объектам бухгалтерского учета относятся (ст. 5 ФЗ № 402-ФЗ): Факты хозяйственной жизни; Активы; Обязательства; Источники

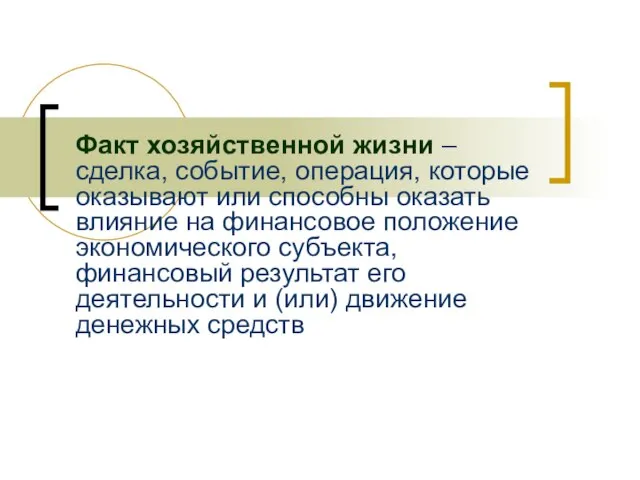

- 6. Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение

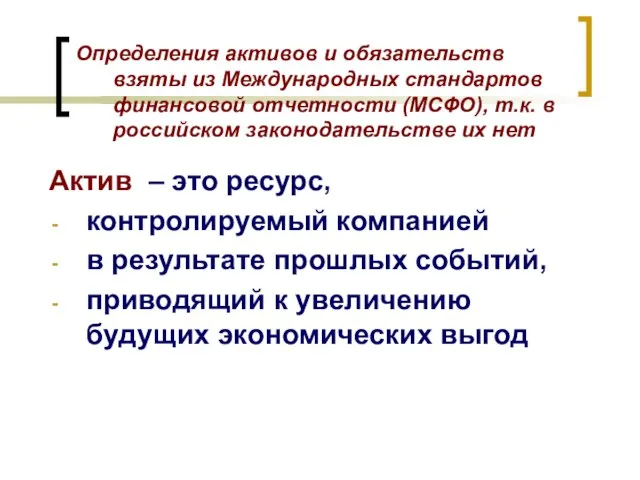

- 7. Актив – это ресурс, контролируемый компанией в результате прошлых событий, приводящий к увеличению будущих экономических выгод

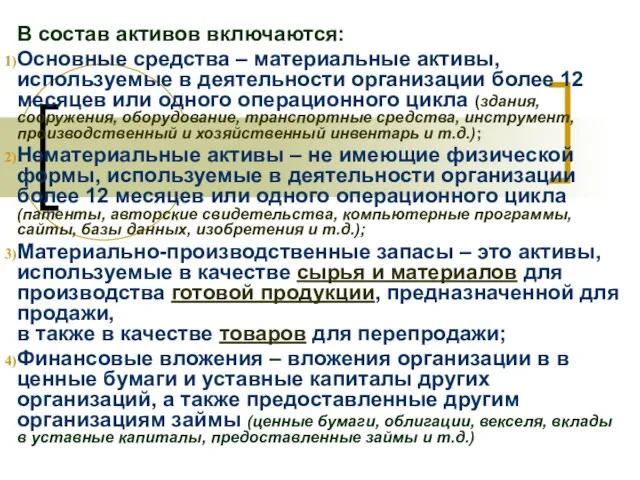

- 8. В состав активов включаются: Основные средства – материальные активы, используемые в деятельности организации более 12 месяцев

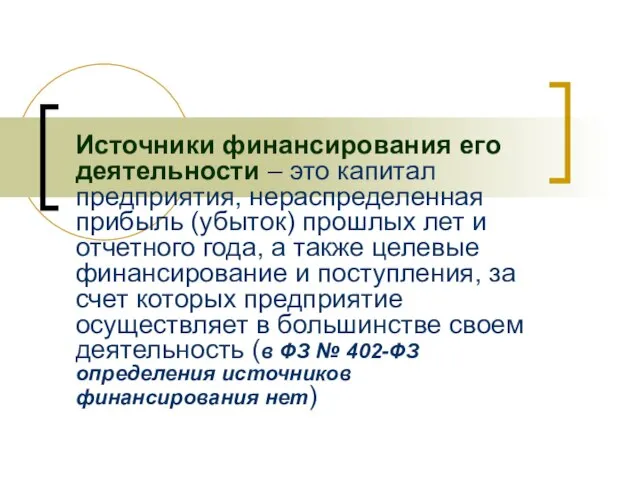

- 9. Источники финансирования его деятельности – это капитал предприятия, нераспределенная прибыль (убыток) прошлых лет и отчетного года,

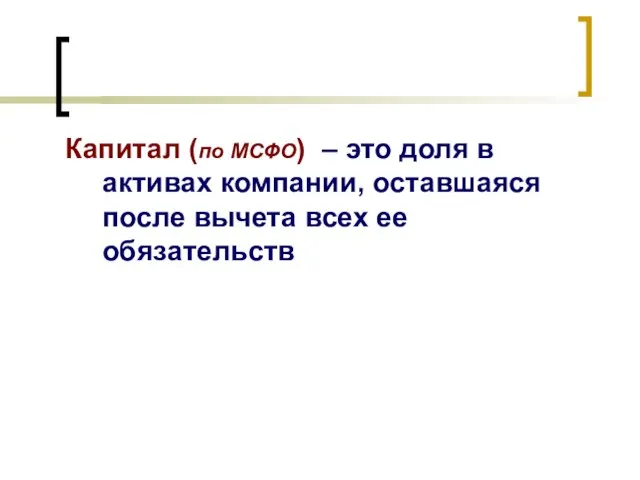

- 10. Капитал (по МСФО) – это доля в активах компании, оставшаяся после вычета всех ее обязательств

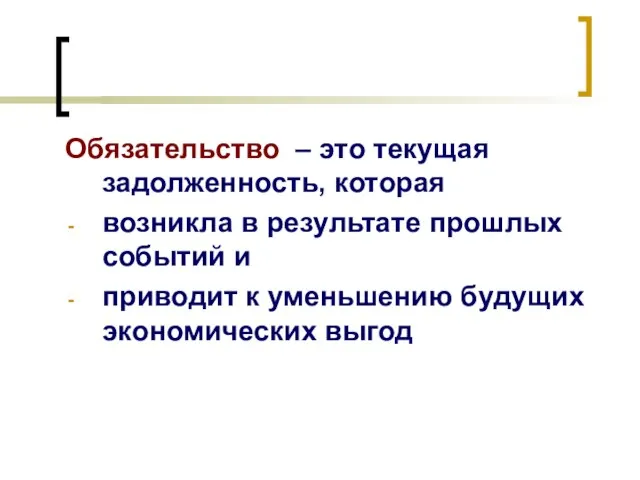

- 11. Обязательство – это текущая задолженность, которая возникла в результате прошлых событий и приводит к уменьшению будущих

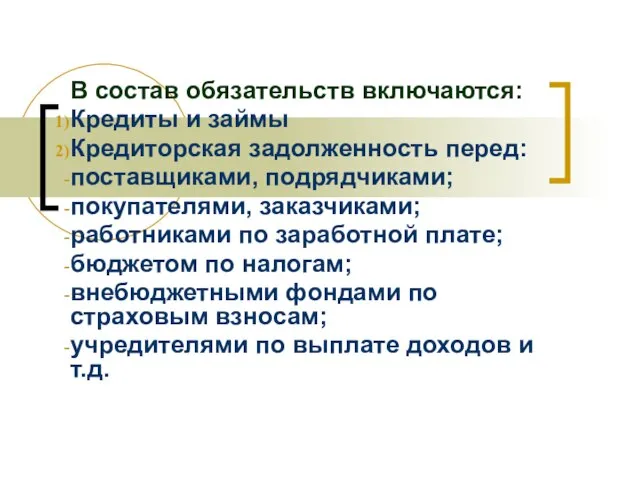

- 12. В состав обязательств включаются: Кредиты и займы Кредиторская задолженность перед: поставщиками, подрядчиками; покупателями, заказчиками; работниками по

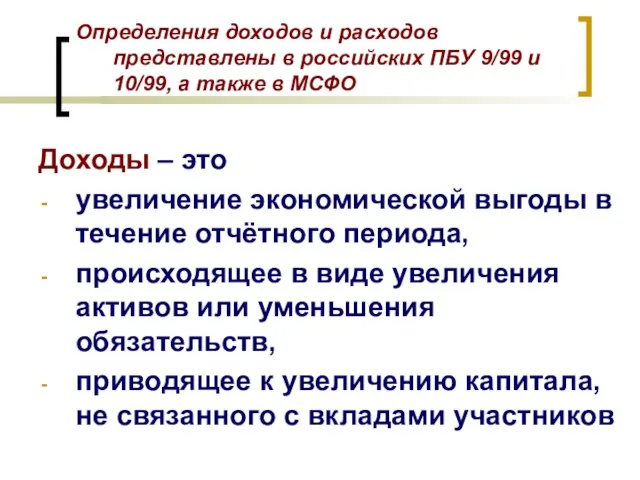

- 13. Доходы – это увеличение экономической выгоды в течение отчётного периода, происходящее в виде увеличения активов или

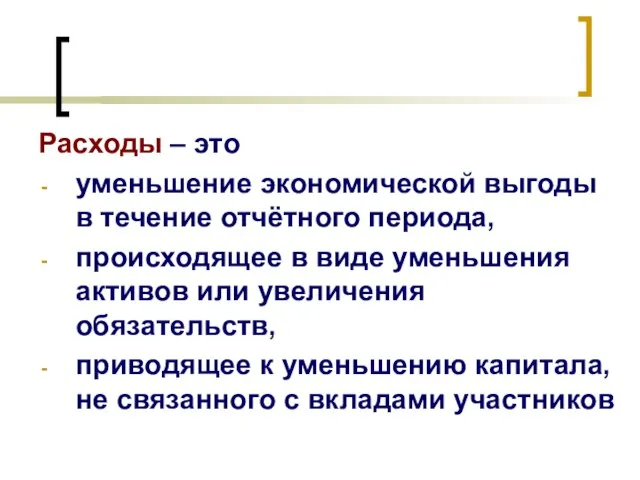

- 14. Расходы – это уменьшение экономической выгоды в течение отчётного периода, происходящее в виде уменьшения активов или

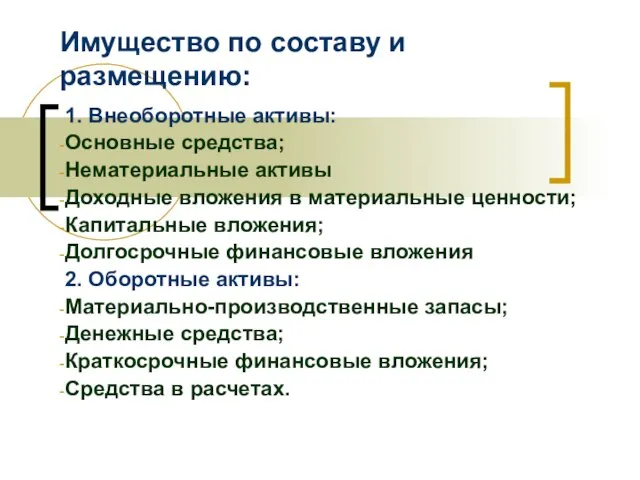

- 15. Имущество по составу и размещению: 1. Внеоборотные активы: Основные средства; Нематериальные активы Доходные вложения в материальные

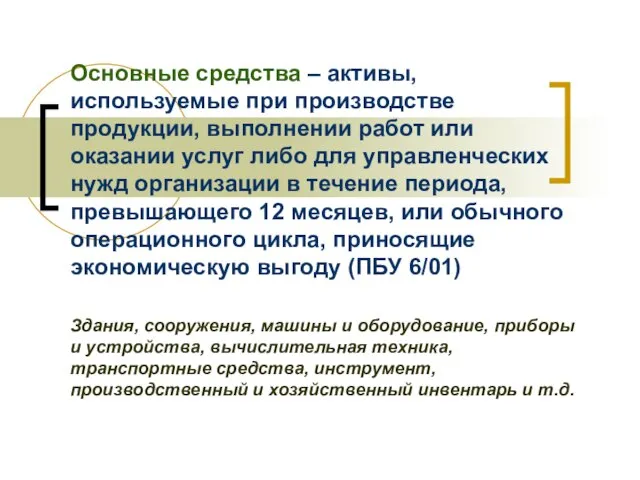

- 16. Основные средства – активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих

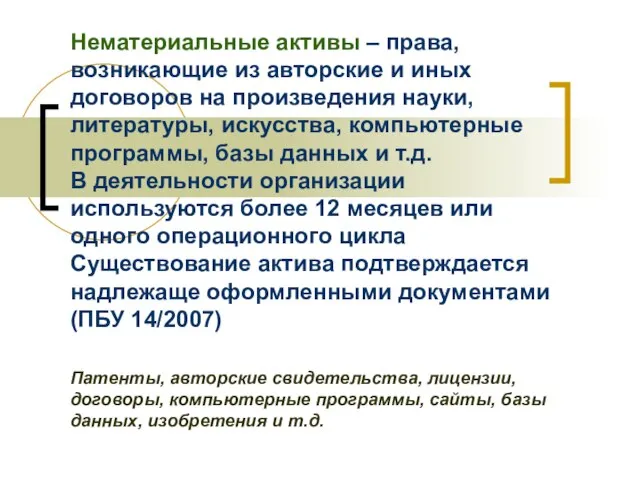

- 17. Нематериальные активы – права, возникающие из авторские и иных договоров на произведения науки, литературы, искусства, компьютерные

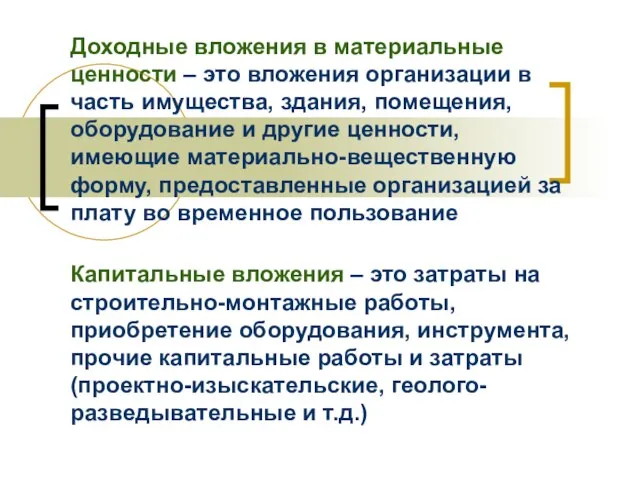

- 18. Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и

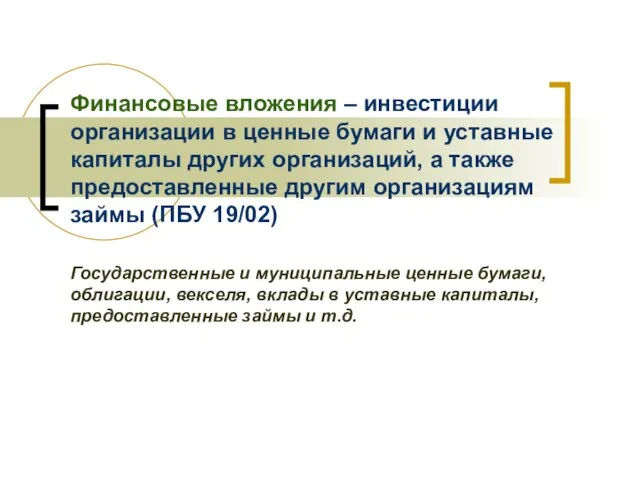

- 19. Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы других организаций, а также предоставленные

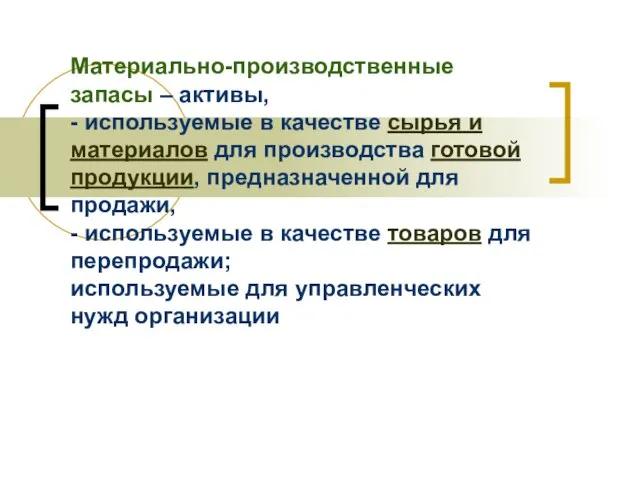

- 20. Материально-производственные запасы – активы, - используемые в качестве сырья и материалов для производства готовой продукции, предназначенной

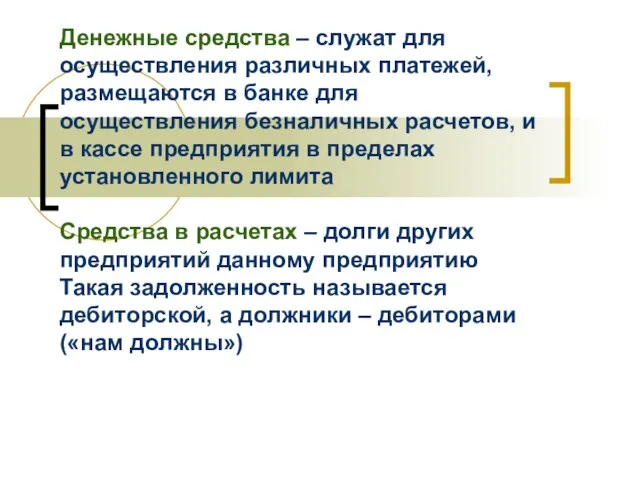

- 21. Денежные средства – служат для осуществления различных платежей, размещаются в банке для осуществления безналичных расчетов, и

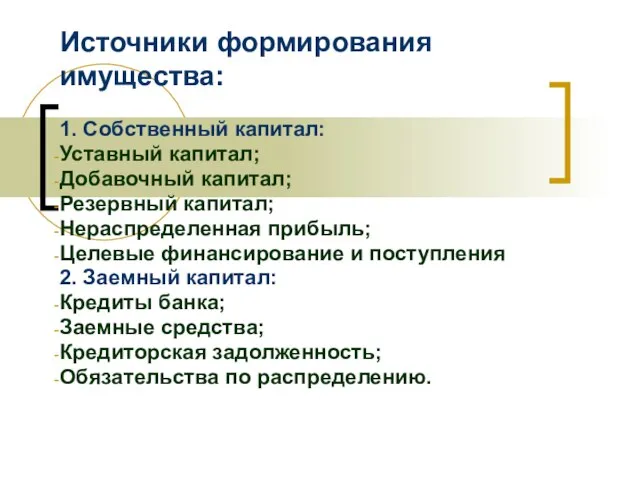

- 22. Источники формирования имущества: 1. Собственный капитал: Уставный капитал; Добавочный капитал; Резервный капитал; Нераспределенная прибыль; Целевые финансирование

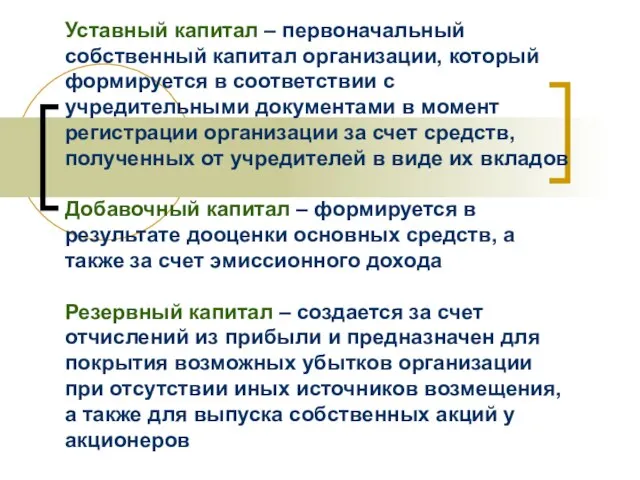

- 23. Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии с учредительными документами в момент

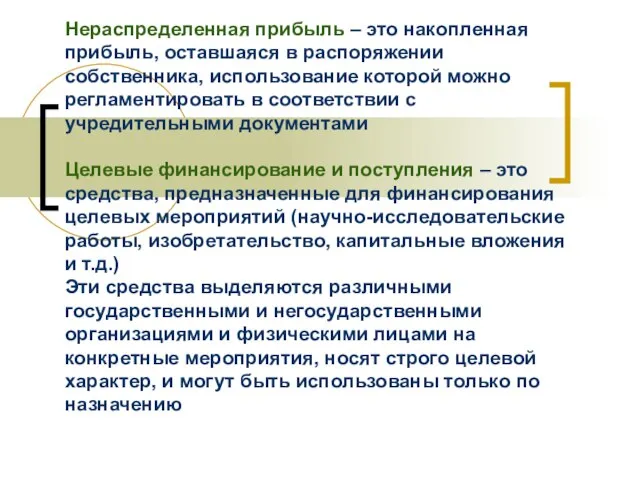

- 24. Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование которой можно регламентировать в соответствии

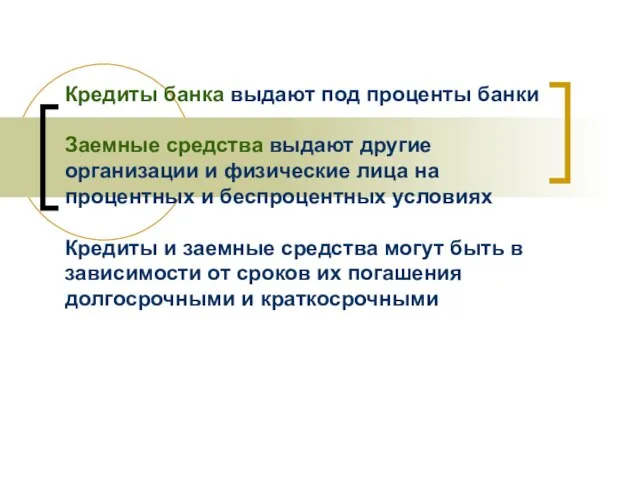

- 25. Кредиты банка выдают под проценты банки Заемные средства выдают другие организации и физические лица на процентных

- 26. Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами за полученные, но не оплаченные товары,

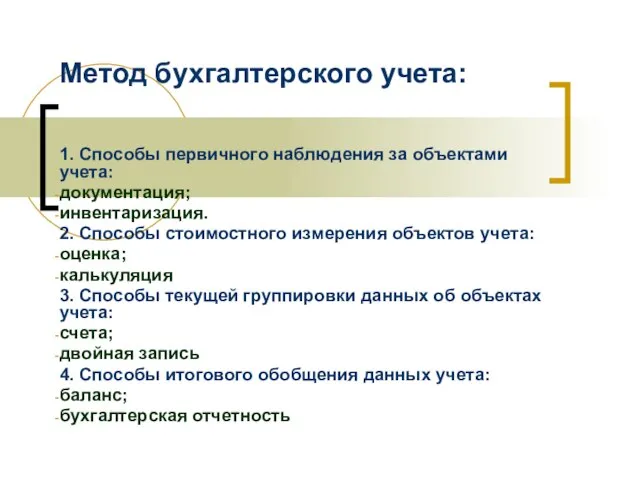

- 27. Метод бухгалтерского учета: 1. Способы первичного наблюдения за объектами учета: документация; инвентаризация. 2. Способы стоимостного измерения

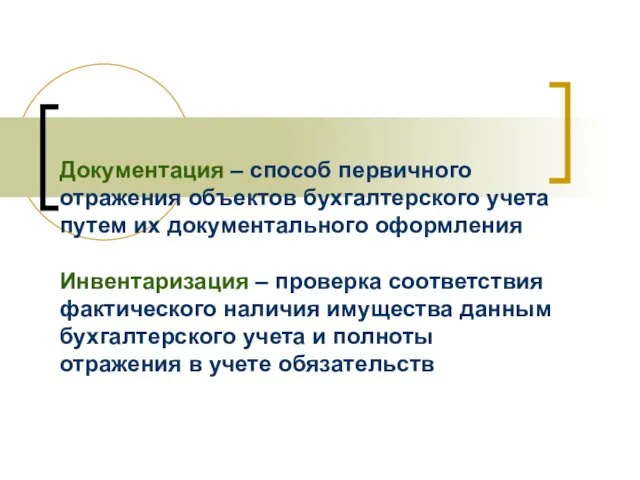

- 28. Документация – способ первичного отражения объектов бухгалтерского учета путем их документального оформления Инвентаризация – проверка соответствия

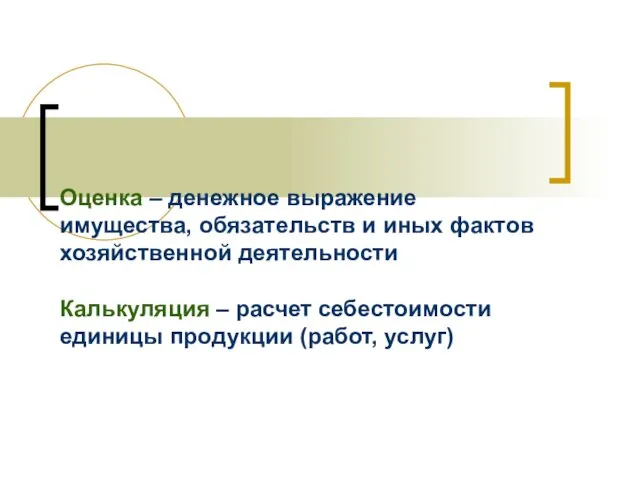

- 29. Оценка – денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности Калькуляция – расчет себестоимости единицы

- 30. Счета – предназначены для группировки, текущего учета и контроля однородных хозяйственных операций Двойная запись – способ

- 32. Скачать презентацию

Слайд 2Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта

Кругооборот капитала включает в

Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта

Кругооборот капитала включает в

Слайд 3Снабжение – приобретение и заготовление средств и предметов труда, необходимых для осуществления

Снабжение – приобретение и заготовление средств и предметов труда, необходимых для осуществления

Слайд 4Перечисленные процессы взаимосвязаны, совершаются непрерывно в виде хозяйственных операций (фактов хозяйственной жизни),

Перечисленные процессы взаимосвязаны, совершаются непрерывно в виде хозяйственных операций (фактов хозяйственной жизни),

Слайд 5К объектам бухгалтерского учета относятся (ст. 5 ФЗ № 402-ФЗ):

Факты хозяйственной жизни;

Активы;

Обязательства;

Источники

К объектам бухгалтерского учета относятся (ст. 5 ФЗ № 402-ФЗ):

Факты хозяйственной жизни;

Активы;

Обязательства;

Источники

Слайд 6Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать

Слайд 7Актив – это ресурс,

контролируемый компанией

в результате прошлых событий,

приводящий к увеличению будущих экономических

Актив – это ресурс,

контролируемый компанией

в результате прошлых событий,

приводящий к увеличению будущих экономических

Слайд 8В состав активов включаются:

Основные средства – материальные активы, используемые в деятельности организации

Основные средства – материальные активы, используемые в деятельности организации

Слайд 9Источники финансирования его деятельности – это капитал предприятия, нераспределенная прибыль (убыток) прошлых

Слайд 10Капитал (по МСФО) – это доля в активах компании, оставшаяся после вычета

Капитал (по МСФО) – это доля в активах компании, оставшаяся после вычета

Слайд 11Обязательство – это текущая задолженность, которая

возникла в результате прошлых событий и

приводит к

Обязательство – это текущая задолженность, которая

возникла в результате прошлых событий и

приводит к

Слайд 12В состав обязательств включаются:

Кредиты и займы

Кредиторская задолженность перед:

поставщиками, подрядчиками;

покупателями, заказчиками;

работниками по

Кредиты и займы

Кредиторская задолженность перед:

поставщиками, подрядчиками;

покупателями, заказчиками;

работниками по

Слайд 13Доходы – это

увеличение экономической выгоды в течение отчётного периода,

происходящее в виде увеличения

Доходы – это

увеличение экономической выгоды в течение отчётного периода,

происходящее в виде увеличения

Слайд 14Расходы – это

уменьшение экономической выгоды в течение отчётного периода,

происходящее в виде уменьшения

Расходы – это

уменьшение экономической выгоды в течение отчётного периода,

происходящее в виде уменьшения

Слайд 15Имущество по составу и размещению:

1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в материальные

Имущество по составу и размещению:

1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в материальные

Слайд 16Основные средства – активы, используемые при производстве продукции, выполнении работ или оказании

Основные средства – активы, используемые при производстве продукции, выполнении работ или оказании

Слайд 17Нематериальные активы – права, возникающие из авторские и иных договоров на произведения

Нематериальные активы – права, возникающие из авторские и иных договоров на произведения

Слайд 18Доходные вложения в материальные ценности – это вложения организации в часть имущества,

Доходные вложения в материальные ценности – это вложения организации в часть имущества,

Слайд 19Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы других

Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы других

Слайд 20Материально-производственные запасы – активы,

- используемые в качестве сырья и материалов для

Материально-производственные запасы – активы, - используемые в качестве сырья и материалов для

Слайд 21

Денежные средства – служат для осуществления различных платежей, размещаются в банке для

Денежные средства – служат для осуществления различных платежей, размещаются в банке для

Слайд 22Источники формирования имущества:

1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и поступления

2.

Источники формирования имущества:

1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и поступления

2.

Слайд 23Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии с

Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии с

Слайд 24Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование которой

Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование которой

Слайд 25Кредиты банка выдают под проценты банки

Заемные средства выдают другие организации и физические

Кредиты банка выдают под проценты банки Заемные средства выдают другие организации и физические

Слайд 26Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами

за полученные, но

Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами за полученные, но

Слайд 27Метод бухгалтерского учета:

1. Способы первичного наблюдения за объектами учета:

документация;

инвентаризация.

2. Способы стоимостного измерения

Метод бухгалтерского учета:

1. Способы первичного наблюдения за объектами учета:

документация;

инвентаризация.

2. Способы стоимостного измерения

Слайд 28Документация – способ первичного отражения объектов бухгалтерского учета путем их документального оформления

Инвентаризация

Документация – способ первичного отражения объектов бухгалтерского учета путем их документального оформления Инвентаризация

Слайд 29Оценка – денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности

Калькуляция –

Оценка – денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности Калькуляция –

Слайд 30Счета – предназначены для группировки, текущего учета и контроля однородных хозяйственных операций

Двойная

Счета – предназначены для группировки, текущего учета и контроля однородных хозяйственных операций Двойная

Правовое обеспечение деятельности государственных таможенных органов

Правовое обеспечение деятельности государственных таможенных органов Технологический процесс работы пассажирской технической станции Пятилетка

Технологический процесс работы пассажирской технической станции Пятилетка Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии»

Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии» Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос

Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос Астраханский Кремль

Астраханский Кремль О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах

О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах Презентация на тему Бесполое и половое размножение организмов

Презентация на тему Бесполое и половое размножение организмов  Составление сетчатых орнаментов на основе законов симметрии

Составление сетчатых орнаментов на основе законов симметрии Презентация на тему Равнины суши

Презентация на тему Равнины суши Откуда берутся снег и лед?«Окружающий мир» 1 класс

Откуда берутся снег и лед?«Окружающий мир» 1 класс Система экспресс-обработки НТМИ

Система экспресс-обработки НТМИ О правилах приема в ОУ

О правилах приема в ОУ Если б Гарри Поттером был я…

Если б Гарри Поттером был я… Отрасли права

Отрасли права Мотивация. Виды мотивации

Мотивация. Виды мотивации Что такое система?

Что такое система? Презентация на тему Мера ответственности родителей за воспитание детей

Презентация на тему Мера ответственности родителей за воспитание детей Проблемные мотивации на уроках русского языка и литературы и пути их решения

Проблемные мотивации на уроках русского языка и литературы и пути их решения Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире.

Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире. 7.1В Влияние деятельности человека на окружающую среду_презентация

7.1В Влияние деятельности человека на окружающую среду_презентация Регенерация

Регенерация Уральские горы (4 класс)

Уральские горы (4 класс) Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО

Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО Москва-река

Москва-река Украинский национальный костюм

Украинский национальный костюм Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов

Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов Олимпийские символы

Олимпийские символы Структура и содержание уголовно-исполнительного законодательства РФ

Структура и содержание уголовно-исполнительного законодательства РФ