- Презентация на тему Анализ долгосрочных капиталовложений и оценка риска

Содержание

- 2. Долгосрочные кривые издержек Предполагают множество точек оптимального объема производства при разных уровнях масштаба; Отсутствует механизм оценки

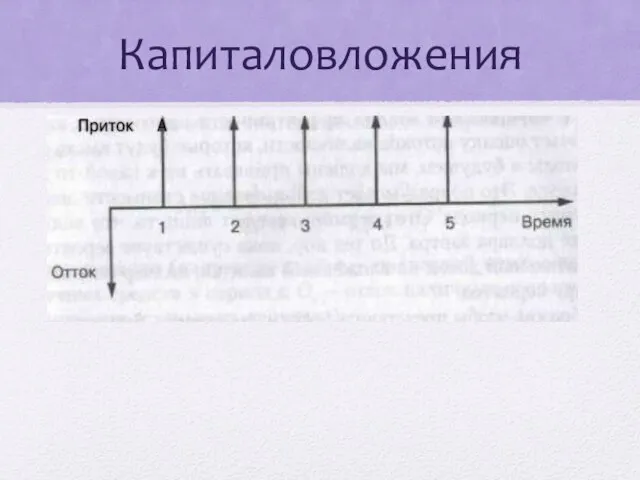

- 3. Капиталовложения

- 4. ТИПЫ РЕШЕНИЙ ОТНОСИТЕЛЬНО ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИИ Расширение производственных помещений. Новые или усовершенствованные товары. Замена:

- 5. Методы оценки капиталовложений Метод окупаемости Метод дисконтированной стоимости Метод внутреннего коэффициента окупаемости

- 6. Чистая дисконтированная стоимость проекта подсчитывается путем дисконтирования всех потоков наличности к настоящему моменту и вычитания дисконтированной

- 7. Ставка дисконта k это процент, используемый для оценки проекта; показатель представляет собой стоимость привлеченных фондов (альтернативную

- 8. Внутренний коэффициент окупаемости показателю процентов, уравнивающему дисконтированную стоимость входящих и исходящих потоков средств

- 9. Сравнение NPV и IRR В подавляющем большинстве случаев и метод чистой дисконтированной стоимости (NPV), и метод

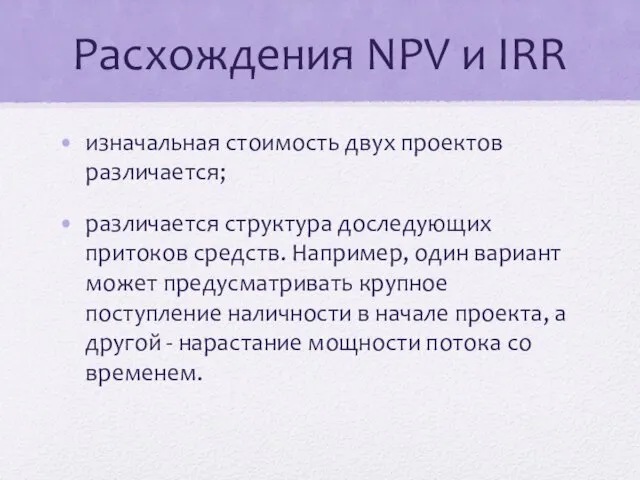

- 10. Расхождения NPV и IRR изначальная стоимость двух проектов различается; различается структура доследующих притоков средств. Например, один

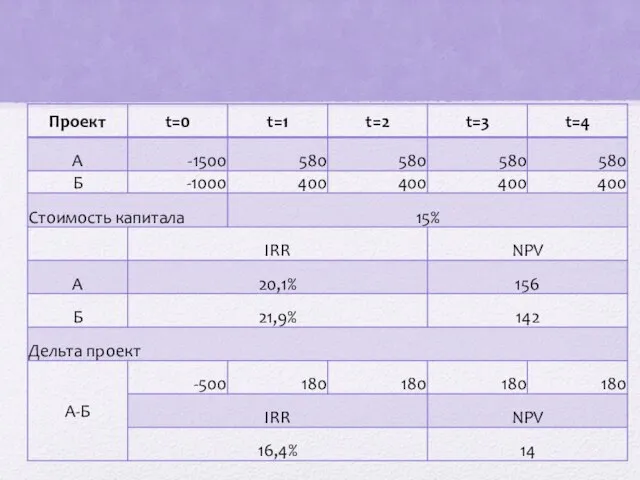

- 12. Оценка проектов при различных ставках дисконта

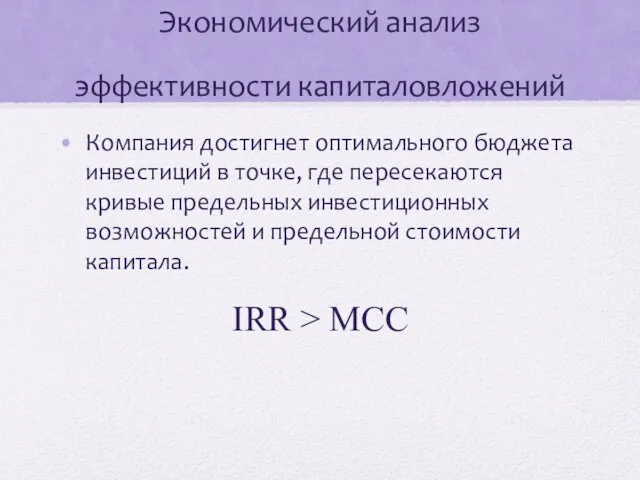

- 13. Экономический анализ эффективности капиталовложений Компания достигнет оптимального бюджета инвестиций в точке, где пересекаются кривые предельных инвестиционных

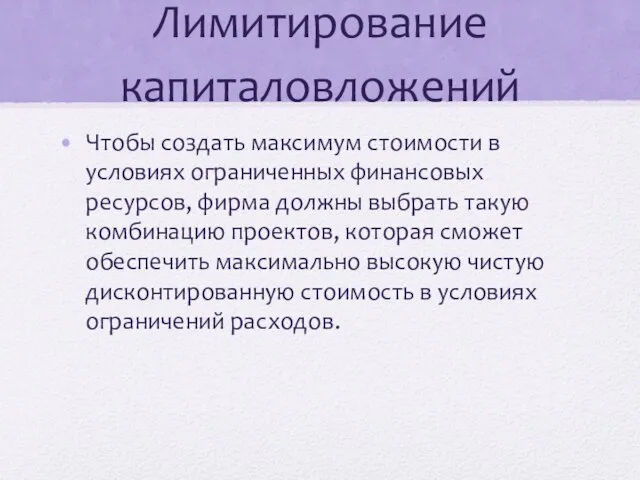

- 14. Лимитирование капиталовложений Чтобы создать максимум стоимости в условиях ограниченных финансовых ресурсов, фирма должны выбрать такую комбинацию

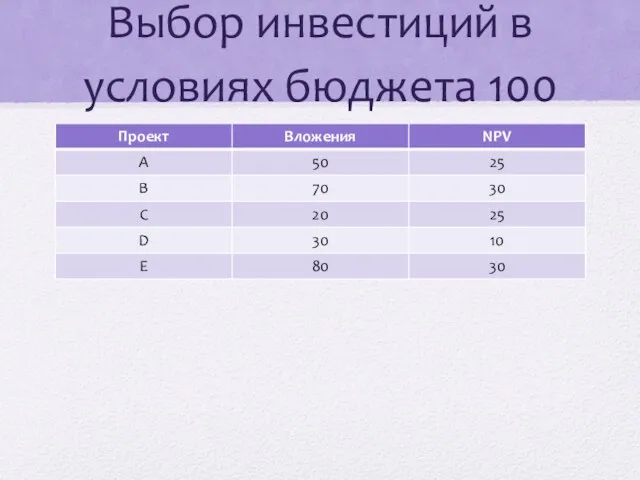

- 15. Выбор инвестиций в условиях бюджета 100

- 16. ИСТОЧНИКИ ДЕЛОВОГО РИСКА Экономическая ситуация. Колебания в отдельных отраслях. Конкуренция и технологические изменения. Изменения в предпочтениях

- 17. Распределение вероятностей для движений наличности

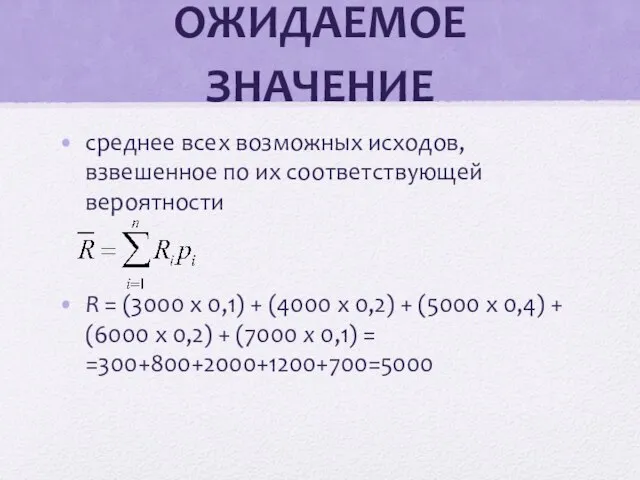

- 18. ОЖИДАЕМОЕ ЗНАЧЕНИЕ среднее всех возможных исходов, взвешенное по их соответствующей вероятности R = (3000 х 0,1)

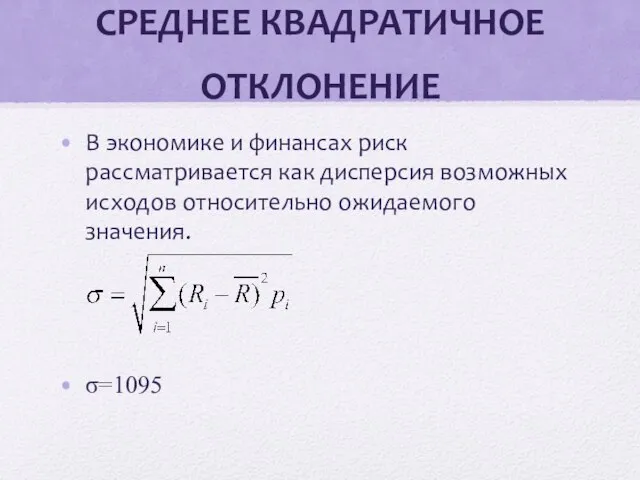

- 19. СРЕДНЕЕ КВАДРАТИЧНОЕ ОТКЛОНЕНИЕ В экономике и финансах риск рассматривается как дисперсия возможных исходов относительно ожидаемого значения.

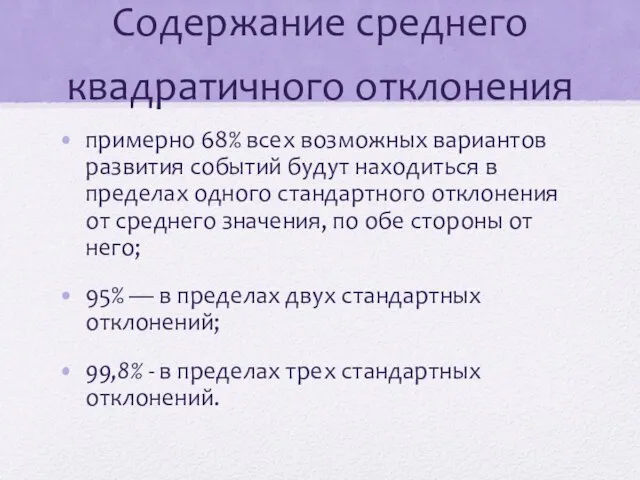

- 20. Содержание среднего квадратичного отклонения примерно 68% всех возможных вариантов развития событий будут находиться в пределах одного

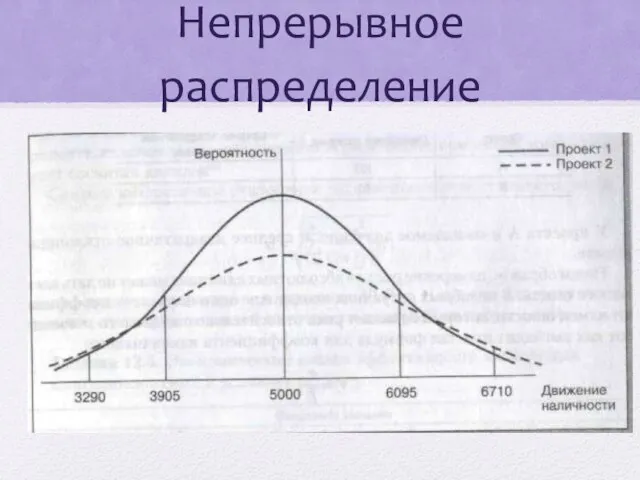

- 21. Непрерывное распределение

- 23. Скачать презентацию

Слайд 2Долгосрочные кривые издержек

Предполагают множество точек оптимального объема производства при разных уровнях масштаба;

Отсутствует

Долгосрочные кривые издержек

Предполагают множество точек оптимального объема производства при разных уровнях масштаба;

Отсутствует

Слайд 3Капиталовложения

Капиталовложения

Слайд 4ТИПЫ РЕШЕНИЙ ОТНОСИТЕЛЬНО ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИИ

Расширение производственных помещений.

Новые или

ТИПЫ РЕШЕНИЙ ОТНОСИТЕЛЬНО ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИИ

Расширение производственных помещений.

Новые или

Слайд 5Методы оценки капиталовложений

Метод окупаемости

Метод дисконтированной стоимости

Метод внутреннего коэффициента окупаемости

Методы оценки капиталовложений

Метод окупаемости

Метод дисконтированной стоимости

Метод внутреннего коэффициента окупаемости

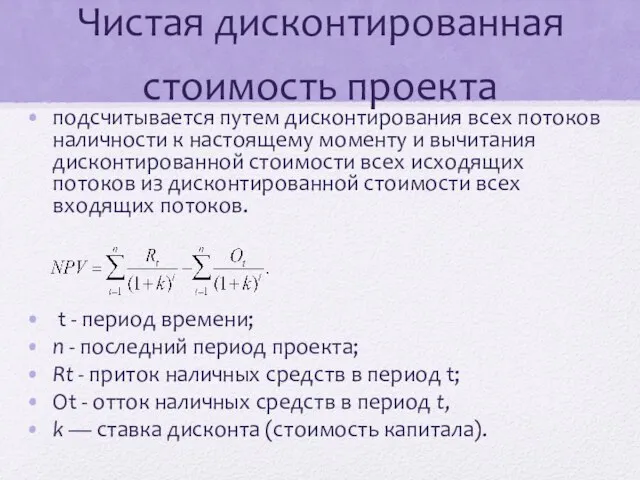

Слайд 6Чистая дисконтированная стоимость проекта

подсчитывается путем дисконтирования всех потоков наличности к настоящему

Чистая дисконтированная стоимость проекта

подсчитывается путем дисконтирования всех потоков наличности к настоящему

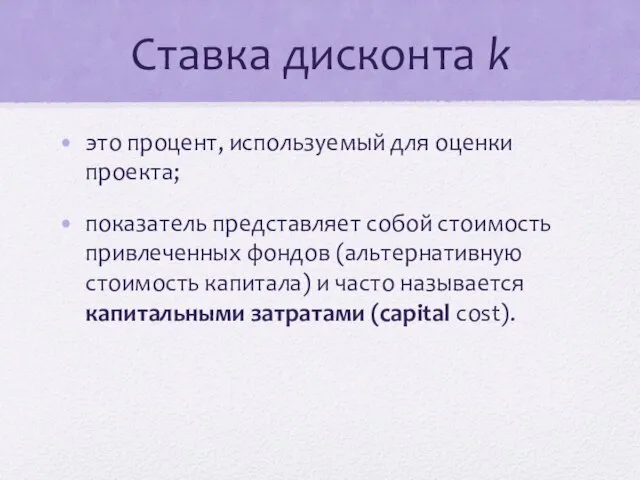

Слайд 7Ставка дисконта k

это процент, используемый для оценки проекта;

показатель представляет собой стоимость

Ставка дисконта k

это процент, используемый для оценки проекта;

показатель представляет собой стоимость

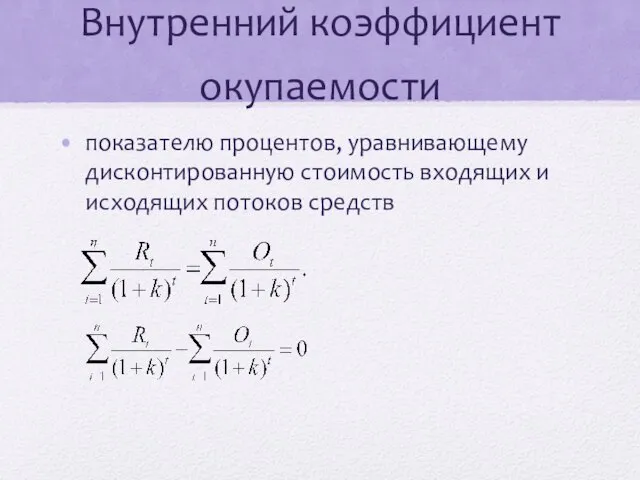

Слайд 8Внутренний коэффициент окупаемости

показателю процентов, уравнивающему дисконтированную стоимость входящих и исходящих потоков средств

Внутренний коэффициент окупаемости

показателю процентов, уравнивающему дисконтированную стоимость входящих и исходящих потоков средств

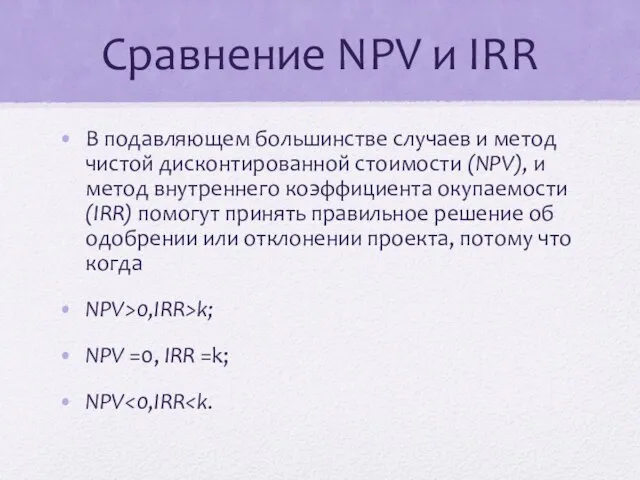

Слайд 9Сравнение NPV и IRR

В подавляющем большинстве случаев и метод чистой дисконтированной стоимости

Сравнение NPV и IRR

В подавляющем большинстве случаев и метод чистой дисконтированной стоимости

Слайд 10Расхождения NPV и IRR

изначальная стоимость двух проектов различается;

различается структура доследующих притоков средств.

Расхождения NPV и IRR

изначальная стоимость двух проектов различается;

различается структура доследующих притоков средств.

Слайд 12Оценка проектов при различных ставках дисконта

Оценка проектов при различных ставках дисконта

Слайд 13Экономический анализ эффективности капиталовложений

Компания достигнет оптимального бюджета инвестиций в точке, где

Экономический анализ эффективности капиталовложений

Компания достигнет оптимального бюджета инвестиций в точке, где

Слайд 14Лимитирование капиталовложений

Чтобы создать максимум стоимости в условиях ограниченных финансовых ресурсов, фирма должны

Лимитирование капиталовложений

Чтобы создать максимум стоимости в условиях ограниченных финансовых ресурсов, фирма должны

Слайд 15Выбор инвестиций в условиях бюджета 100

Выбор инвестиций в условиях бюджета 100

Слайд 16ИСТОЧНИКИ ДЕЛОВОГО РИСКА

Экономическая ситуация.

Колебания в отдельных отраслях.

Конкуренция и технологические изменения.

ИСТОЧНИКИ ДЕЛОВОГО РИСКА

Экономическая ситуация.

Колебания в отдельных отраслях.

Конкуренция и технологические изменения.

Слайд 17Распределение вероятностей для движений наличности

Распределение вероятностей для движений наличности

Слайд 18ОЖИДАЕМОЕ ЗНАЧЕНИЕ

среднее всех возможных исходов, взвешенное по их соответствующей вероятности

R = (3000

ОЖИДАЕМОЕ ЗНАЧЕНИЕ

среднее всех возможных исходов, взвешенное по их соответствующей вероятности

R = (3000

Слайд 19СРЕДНЕЕ КВАДРАТИЧНОЕ ОТКЛОНЕНИЕ

В экономике и финансах риск рассматривается как дисперсия возможных исходов

СРЕДНЕЕ КВАДРАТИЧНОЕ ОТКЛОНЕНИЕ

В экономике и финансах риск рассматривается как дисперсия возможных исходов

Слайд 20Содержание среднего квадратичного отклонения

примерно 68% всех возможных вариантов развития событий будут находиться

Содержание среднего квадратичного отклонения

примерно 68% всех возможных вариантов развития событий будут находиться

Слайд 21Непрерывное распределение

Непрерывное распределение

Качество оказания государственных услуг филиалами НАО Государственная корпорация Правительство для граждан январь 2019 года

Качество оказания государственных услуг филиалами НАО Государственная корпорация Правительство для граждан январь 2019 года Презентация на тему Порядок проведения государственной экологической экспертизы. Заключение ГЭЭ

Презентация на тему Порядок проведения государственной экологической экспертизы. Заключение ГЭЭ  Презентация программы

Презентация программы Воздух и его охрана

Воздух и его охрана Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Сложение обыкновенных дробей с разными знаменателями.

Сложение обыкновенных дробей с разными знаменателями. ELECTRICITY

ELECTRICITY Классификация как метод и процедура научного познания

Классификация как метод и процедура научного познания История Искусств

История Искусств Личность Карла Юнга

Личность Карла Юнга Презентация на тему "Ацетилсалициловая кислота" - скачать презентации по Медицине

Презентация на тему "Ацетилсалициловая кислота" - скачать презентации по Медицине кошкин дом

кошкин дом Образ Санкт-Петербурга в творчестве Мира Искусства

Образ Санкт-Петербурга в творчестве Мира Искусства Этапы речевого развития

Этапы речевого развития Золотая Осень. Картины

Золотая Осень. Картины Герань - символ уюта и душевного комфорта

Герань - символ уюта и душевного комфорта Нравственные уроки повести В. Г. КОРОЛЕНКО «дети подземелья»

Нравственные уроки повести В. Г. КОРОЛЕНКО «дети подземелья» УМК «Школа России»Урок русского языка по теме:«Разделительный твердый знак (ъ)»3 класс

УМК «Школа России»Урок русского языка по теме:«Разделительный твердый знак (ъ)»3 класс Планирование обустройства участка

Планирование обустройства участка Жилой комплекс Позитив

Жилой комплекс Позитив Разработка и пилотное внедрение административных регламентов исполнения государственных функций и административных регламенто

Разработка и пилотное внедрение административных регламентов исполнения государственных функций и административных регламенто Twelve flowers of the year

Twelve flowers of the year Про кошек

Про кошек По страницам научных и научно-популярных журналов

По страницам научных и научно-популярных журналов Белки

Белки Презентация на тему Математические задачи от русских, советских и зарубежных писателей

Презентация на тему Математические задачи от русских, советских и зарубежных писателей  Судебная система РФ

Судебная система РФ Воспитание

Воспитание