- Propositions pour améliorer la réglementation fiscale en République Centrafricaine

Содержание

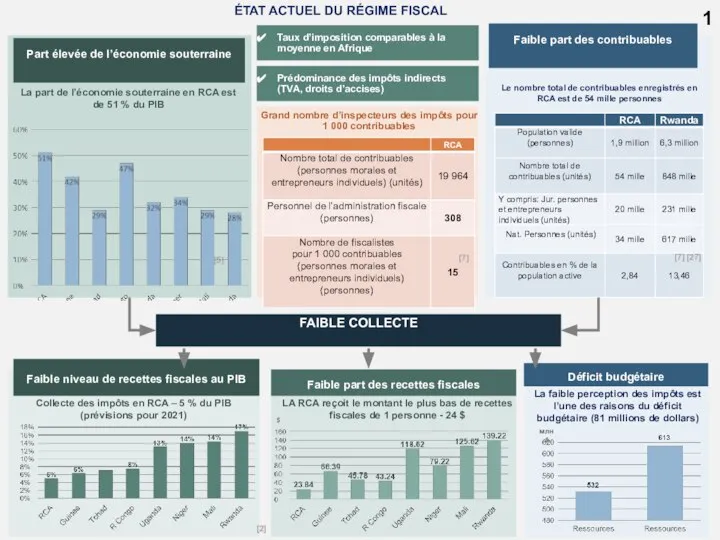

- 2. 1 Faible niveau de recettes fiscales au PIB Faible part des contribuables Part élevée de l’économie

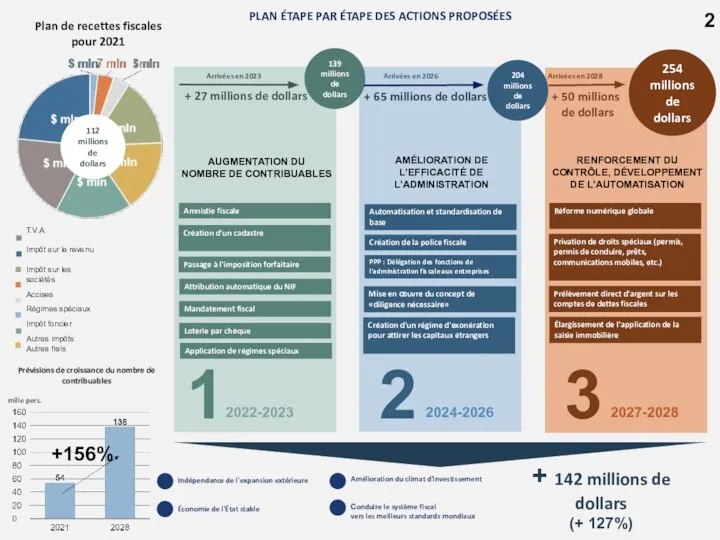

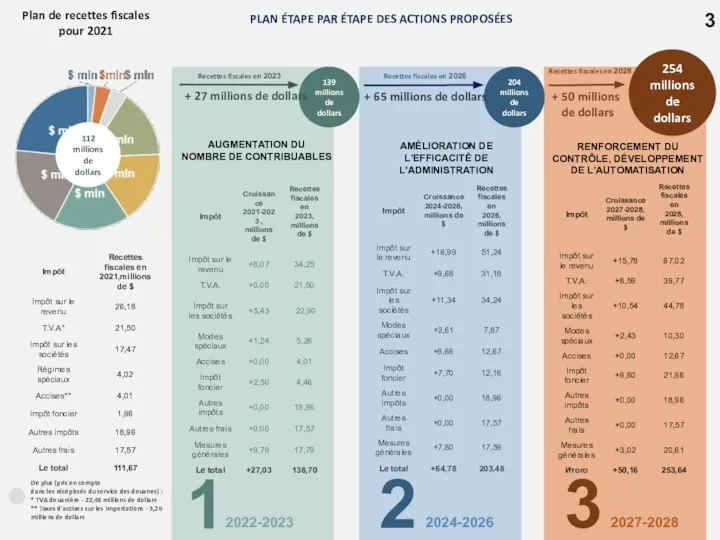

- 3. PLAN ÉTAPE PAR ÉTAPE DES ACTIONS PROPOSÉES 139 millions de dollars 204 millions de dollars 2

- 4. PLAN ÉTAPE PAR ÉTAPE DES ACTIONS PROPOSÉES 2022-2023 1 2 3 2024-2026 2027-2028 AUGMENTATION DU NOMBRE

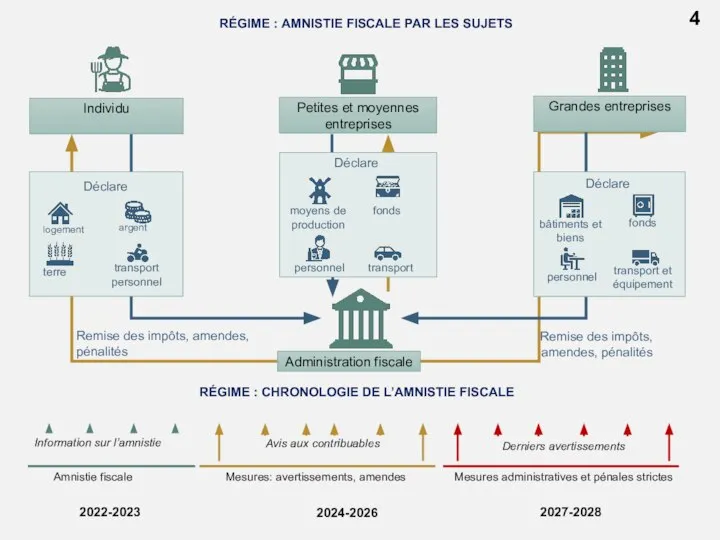

- 5. Administration fiscale Petites et moyennes entreprises Individu Grandes entreprises 4 RÉGIME : CHRONOLOGIE DE L’AMNISTIE FISCALE

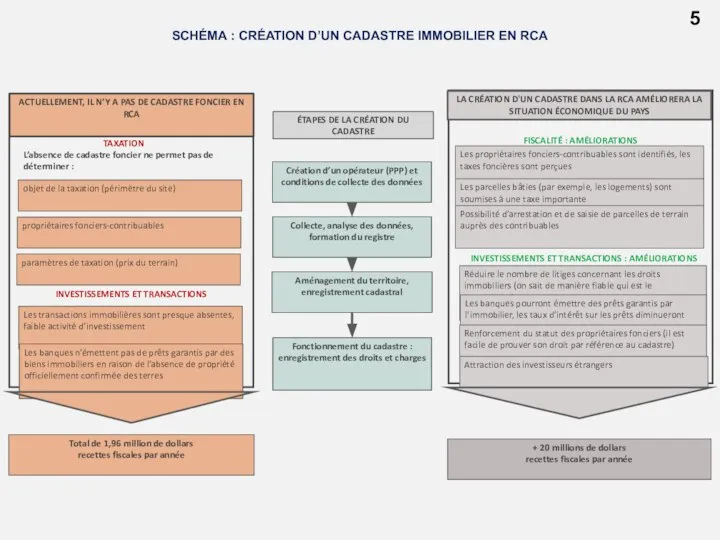

- 6. Total de 1,96 million de dollars recettes fiscales par année + 20 millions de dollars recettes

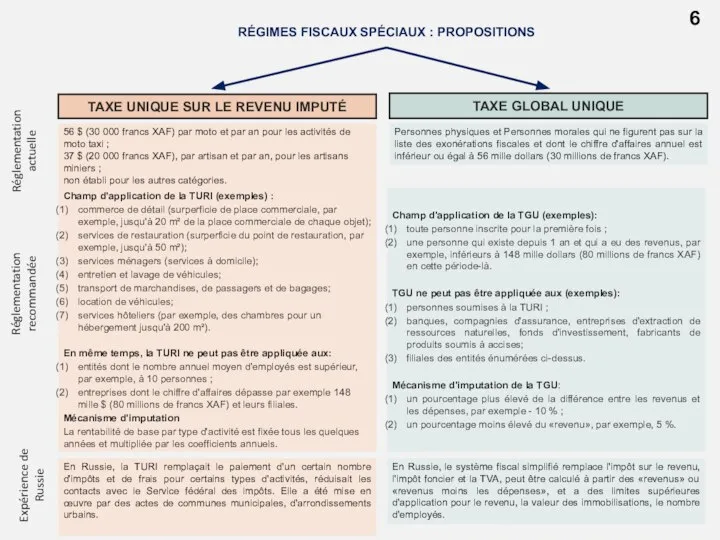

- 7. Champ d'application de la TGU (exemples): toute personne inscrite pour la première fois ; une personne

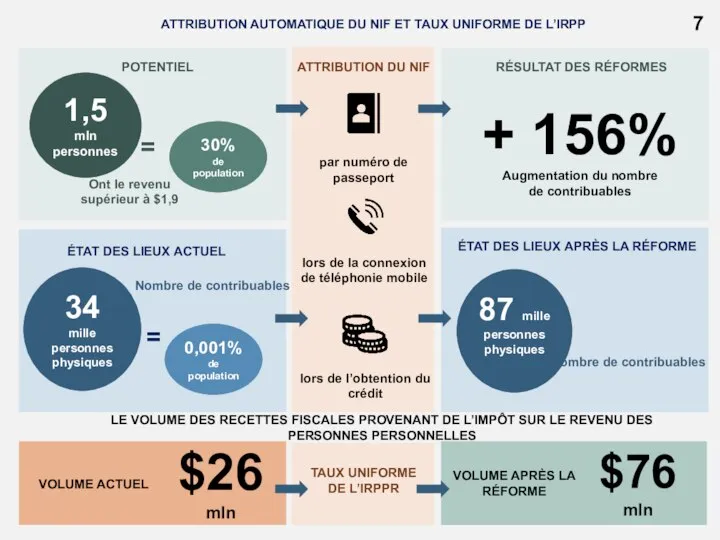

- 8. ATTRIBUTION AUTOMATIQUE DU NIF ET TAUX UNIFORME DE L’IRPP POTENTIEL 7 Ont le revenu supérieur à

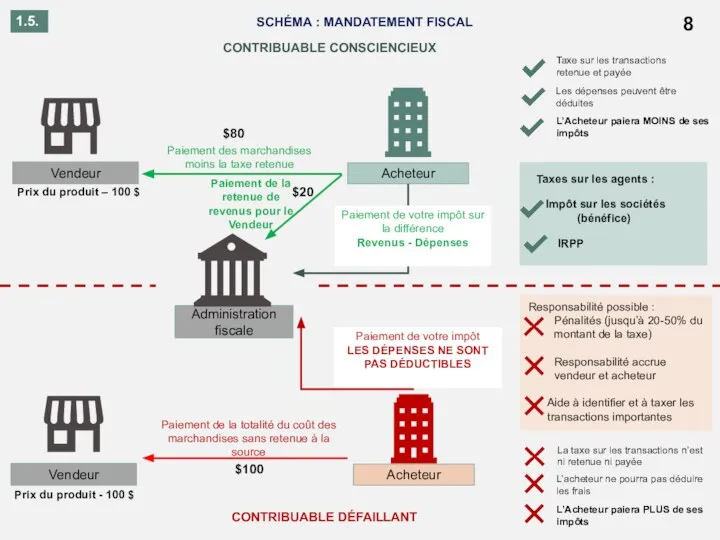

- 9. 8 Vendeur Acheteur Administration fiscale Vendeur Acheteur Paiement des marchandises moins la taxe retenue Taxe sur

- 10. Administration fiscale Entrepreneur Acheteur 1. Vente des documents d’effet 2. Émission d’un document d’effet lors de

- 11. Service des impôts 2. Enregistrement et paiement des taxes sont confirmés 3. Réduction de la base

- 12. ANNEXES

- 13. PHASE 1 (2022-2023) : MESURES PROPOSÉES 11

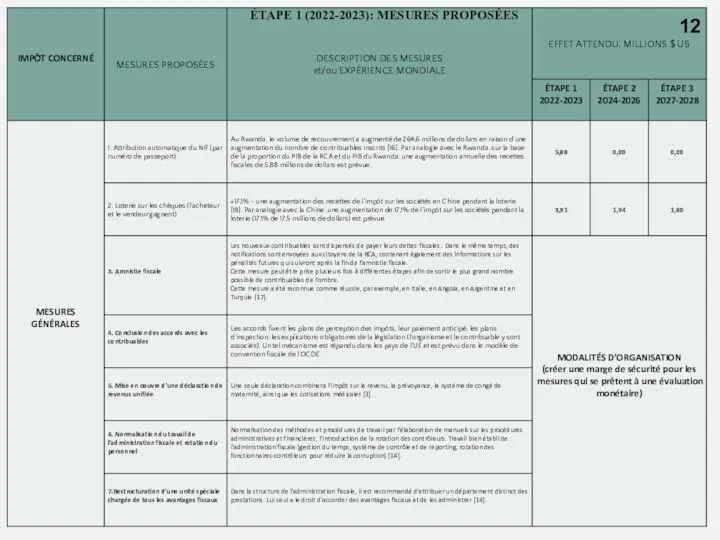

- 14. ÉTAPE 1 (2022-2023): MESURES PROPOSÉES 12

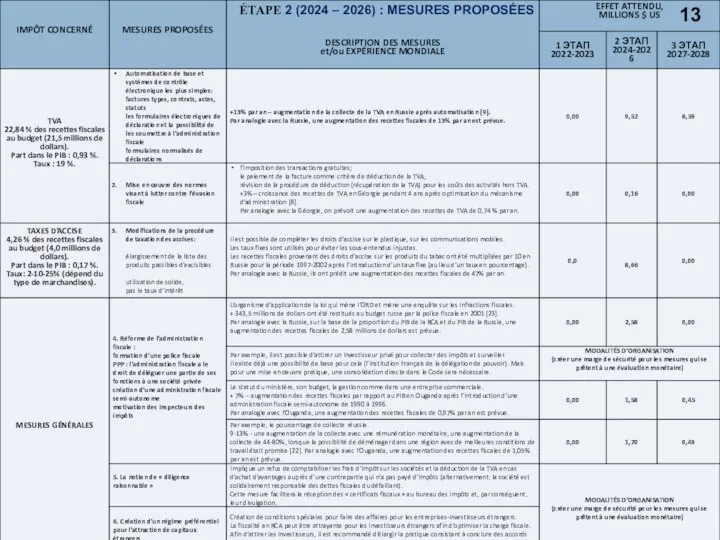

- 15. ÉTAPE 2 (2024 – 2026) : MESURES PROPOSÉES 13

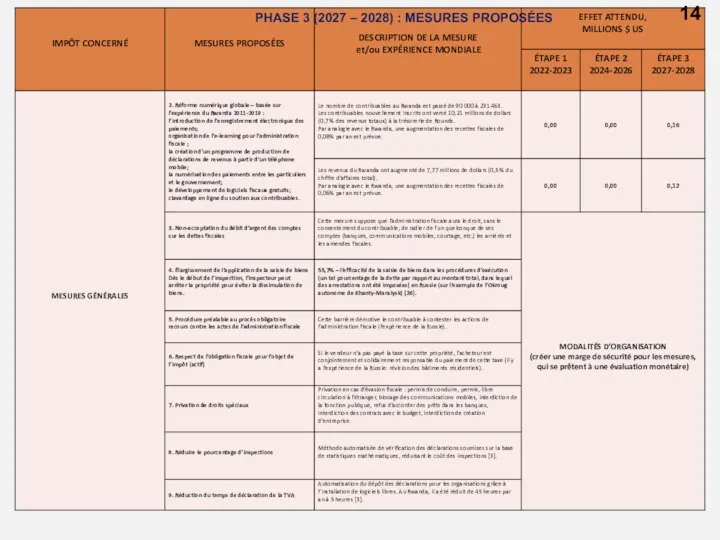

- 16. PHASE 3 (2027 – 2028) : MESURES PROPOSÉES 14

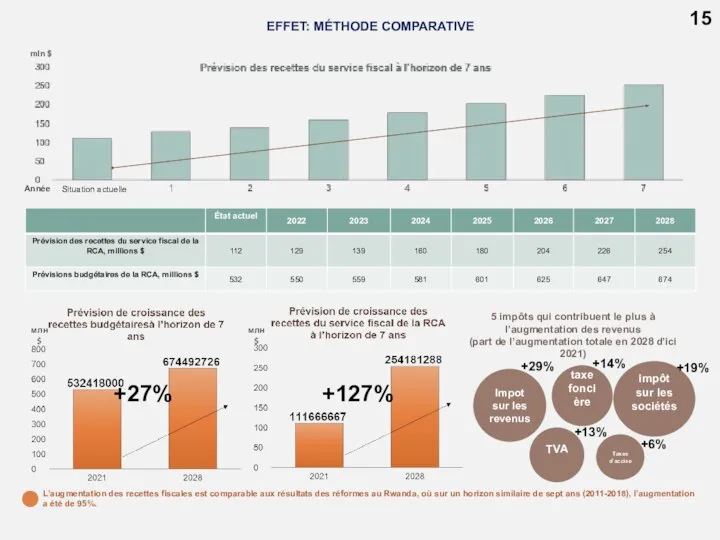

- 17. EFFET: MÉTHODE COMPARATIVE 5 impôts qui contribuent le plus à l’augmentation des revenus (part de l’augmentation

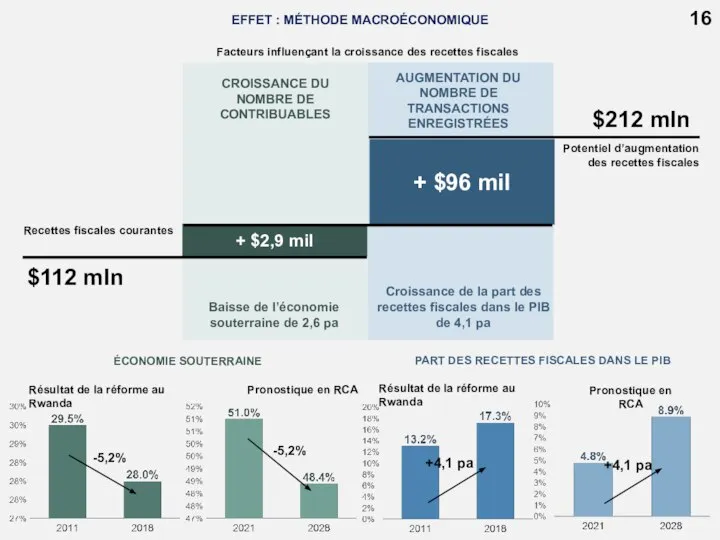

- 18. EFFET : MÉTHODE MACROÉCONOMIQUE 16 Facteurs influençant la croissance des recettes fiscales CROISSANCE DU NOMBRE DE

- 20. Скачать презентацию

Слайд 3 PLAN ÉTAPE PAR ÉTAPE DES ACTIONS PROPOSÉES

139 millions de dollars

204 millions

PLAN ÉTAPE PAR ÉTAPE DES ACTIONS PROPOSÉES

139 millions de dollars

204 millions

Слайд 4 PLAN ÉTAPE PAR ÉTAPE DES ACTIONS PROPOSÉES

2022-2023

1

2

3

2024-2026

2027-2028

AUGMENTATION DU

NOMBRE DE CONTRIBUABLES

AMÉLIORATION

PLAN ÉTAPE PAR ÉTAPE DES ACTIONS PROPOSÉES

2022-2023

1

2

3

2024-2026

2027-2028

AUGMENTATION DU

NOMBRE DE CONTRIBUABLES

AMÉLIORATION

Слайд 5Administration fiscale

Petites et moyennes entreprises

Individu

Grandes entreprises

4

RÉGIME : CHRONOLOGIE DE L’AMNISTIE FISCALE

2022-2023

Amnistie fiscale

Mesures:

Petites et moyennes entreprises

Individu

Grandes entreprises

4

RÉGIME : CHRONOLOGIE DE L’AMNISTIE FISCALE

2022-2023

Amnistie fiscale

Mesures:

Слайд 6Total de 1,96 million de dollars

recettes fiscales par année

+ 20 millions de

Total de 1,96 million de dollars

recettes fiscales par année

+ 20 millions de

Слайд 7Champ d'application de la TGU (exemples):

toute personne inscrite pour la première fois

Champ d'application de la TGU (exemples):

toute personne inscrite pour la première fois

Слайд 8ATTRIBUTION AUTOMATIQUE DU NIF ET TAUX UNIFORME DE L’IRPP

POTENTIEL

7

Ont le revenu supérieur

ATTRIBUTION AUTOMATIQUE DU NIF ET TAUX UNIFORME DE L’IRPP

POTENTIEL

7

Ont le revenu supérieur

Слайд 98

Vendeur

Acheteur

Administration fiscale

Vendeur

Acheteur

Paiement des marchandises moins la taxe retenue

Taxe sur les transactions retenue

8

Vendeur

Acheteur

Administration fiscale

Vendeur

Acheteur

Paiement des marchandises moins la taxe retenue

Taxe sur les transactions retenue

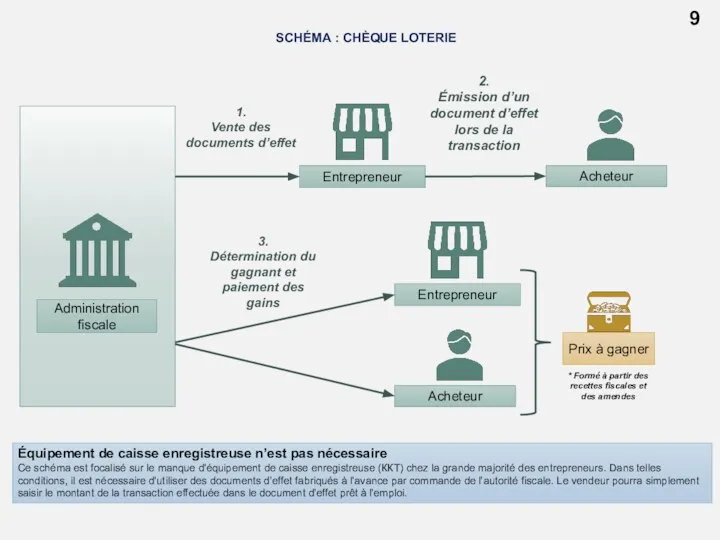

Слайд 10Administration fiscale

Entrepreneur

Acheteur

1.

Vente des documents d’effet

2.

Émission d’un document d’effet lors de la

Administration fiscale

Entrepreneur

Acheteur

1.

Vente des documents d’effet

2. Émission d’un document d’effet lors de la

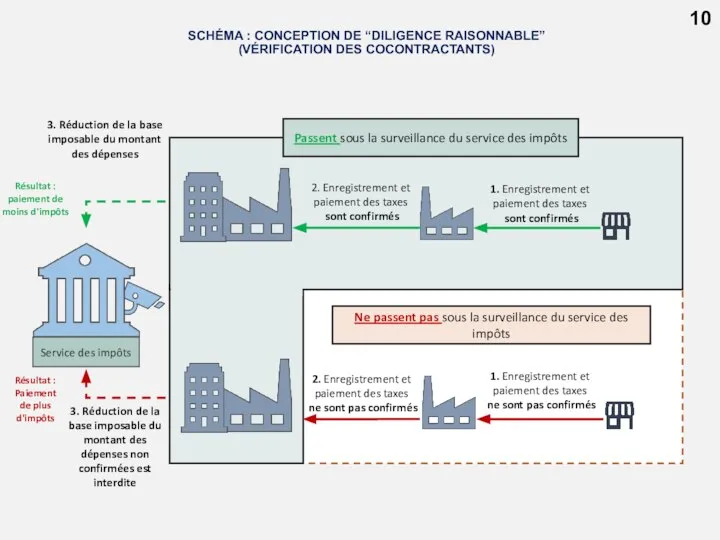

Слайд 11Service des impôts

2. Enregistrement et paiement des taxes

sont confirmés

3. Réduction de

Service des impôts

2. Enregistrement et paiement des taxes

sont confirmés

3. Réduction de

Слайд 12ANNEXES

ANNEXES

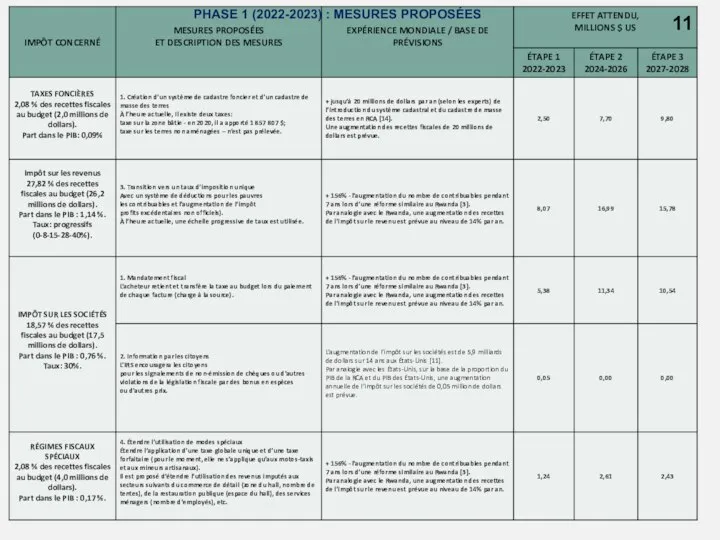

Слайд 13PHASE 1 (2022-2023) : MESURES PROPOSÉES

11

PHASE 1 (2022-2023) : MESURES PROPOSÉES

11

Слайд 14ÉTAPE 1 (2022-2023): MESURES PROPOSÉES

12

ÉTAPE 1 (2022-2023): MESURES PROPOSÉES

12

Слайд 15ÉTAPE 2 (2024 – 2026) : MESURES PROPOSÉES

13

ÉTAPE 2 (2024 – 2026) : MESURES PROPOSÉES

13

Слайд 16PHASE 3 (2027 – 2028) : MESURES PROPOSÉES

14

PHASE 3 (2027 – 2028) : MESURES PROPOSÉES

14

Слайд 17EFFET: MÉTHODE COMPARATIVE

5 impôts qui contribuent le plus à l’augmentation des revenus

(part

EFFET: MÉTHODE COMPARATIVE

5 impôts qui contribuent le plus à l’augmentation des revenus (part

Слайд 18EFFET : MÉTHODE MACROÉCONOMIQUE

16

Facteurs influençant la croissance des recettes fiscales

CROISSANCE DU NOMBRE

EFFET : MÉTHODE MACROÉCONOMIQUE

16

Facteurs influençant la croissance des recettes fiscales

CROISSANCE DU NOMBRE

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)