- Протидія тристороннім структурам агресивного податкового планування в Україні

Содержание

- 2. «Тристороння» структура Підприємство (держава R) Постійне представництво (держава Р) Джерело доходу (держава S) Договори про подвійне

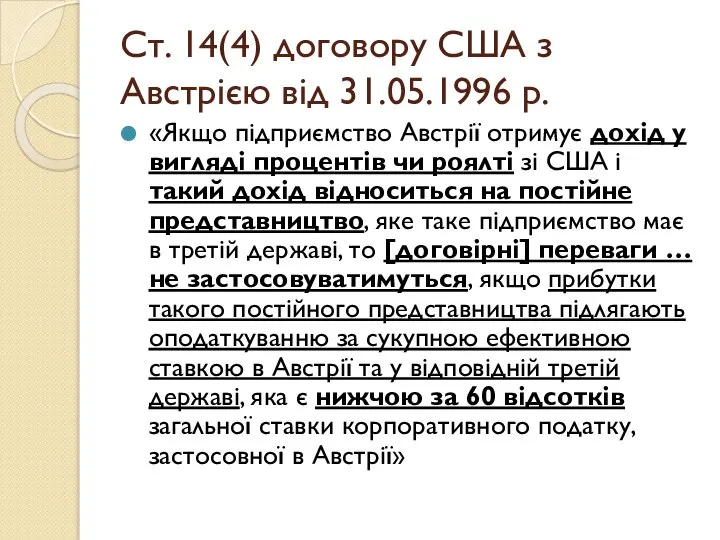

- 3. Ст. 14(4) договору США з Австрією від 31.05.1996 р. «Якщо підприємство Австрії отримує дохід у вигляді

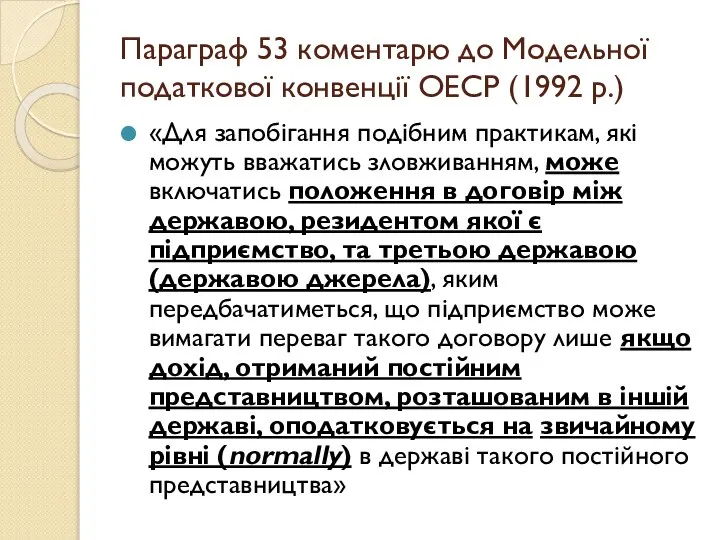

- 4. Параграф 53 коментарю до Модельної податкової конвенції ОЕСР (1992 р.) «Для запобігання подібним практикам, які можуть

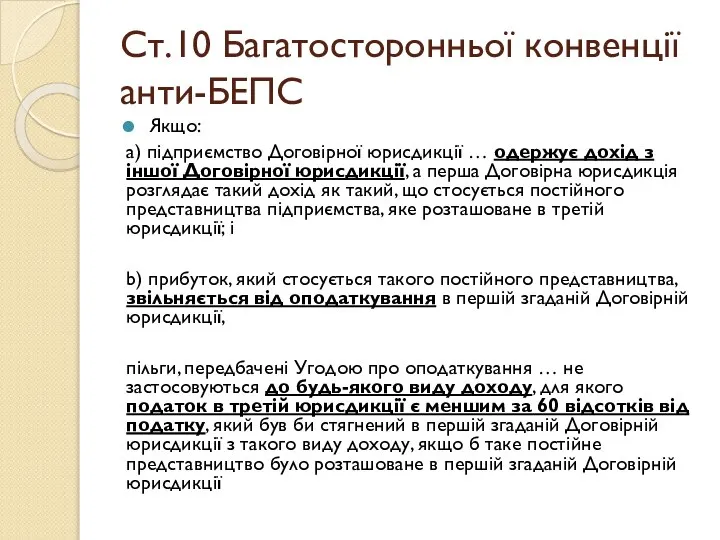

- 5. Ст.10 Багатосторонньої конвенції анти-БЕПС Якщо: a) підприємство Договірної юрисдикції … одержує дохід з іншої Договірної юрисдикції,

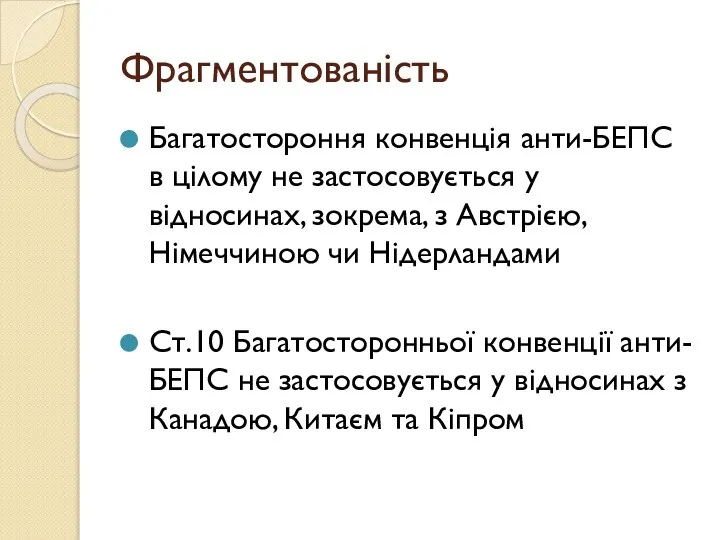

- 6. Фрагментованість Багатостороння конвенція анти-БЕПС в цілому не застосовується у відносинах, зокрема, з Австрією, Німеччиною чи Нідерландами

- 7. Нечіткість приписів Проф. Олександр Раст та Вікторія Вьорер: «Оподаткування доходу в державі постійного представництва … має

- 9. Скачать презентацию

Слайд 2«Тристороння» структура

Підприємство

(держава R)

Постійне представництво

(держава Р)

Джерело доходу

(держава S)

Договори про подвійне оподаткування

Дохід від діяльності

«Тристороння» структура

Підприємство

(держава R)

Постійне представництво

(держава Р)

Джерело доходу

(держава S)

Договори про подвійне оподаткування

Дохід від діяльності

Слайд 3Ст. 14(4) договору США з Австрією від 31.05.1996 р.

«Якщо підприємство Австрії отримує

Ст. 14(4) договору США з Австрією від 31.05.1996 р.

«Якщо підприємство Австрії отримує

Слайд 4Параграф 53 коментарю до Модельної податкової конвенції ОЕСР (1992 р.)

«Для запобігання подібним

Параграф 53 коментарю до Модельної податкової конвенції ОЕСР (1992 р.)

«Для запобігання подібним

Слайд 5Ст.10 Багатосторонньої конвенції анти-БЕПС

Якщо:

a) підприємство Договірної юрисдикції … одержує дохід з іншої

Ст.10 Багатосторонньої конвенції анти-БЕПС

Якщо:

a) підприємство Договірної юрисдикції … одержує дохід з іншої

Слайд 6Фрагментованість

Багатостороння конвенція анти-БЕПС в цілому не застосовується у відносинах, зокрема, з Австрією,

Фрагментованість

Багатостороння конвенція анти-БЕПС в цілому не застосовується у відносинах, зокрема, з Австрією,

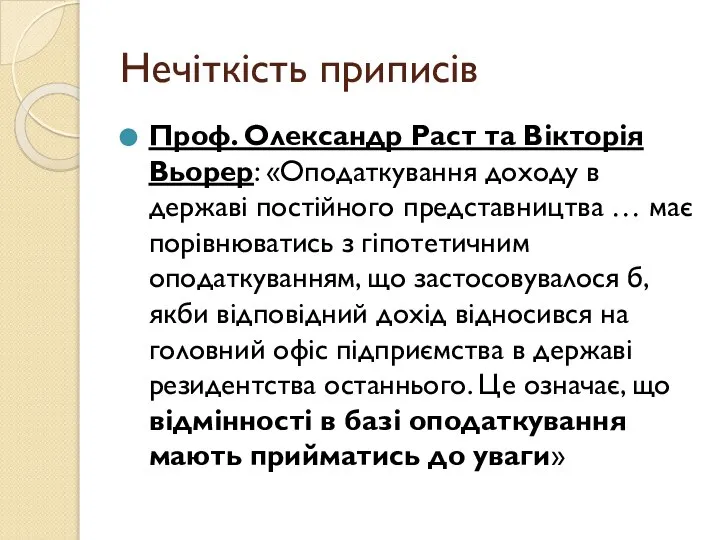

Слайд 7Нечіткість приписів

Проф. Олександр Раст та Вікторія Вьорер: «Оподаткування доходу в державі постійного

Нечіткість приписів

Проф. Олександр Раст та Вікторія Вьорер: «Оподаткування доходу в державі постійного

Животные живого уголка

Животные живого уголка Использование нейронных сетей для прогнозирования изменений на фондовом рынке

Использование нейронных сетей для прогнозирования изменений на фондовом рынке Разработка и подготовка промышленного освоения технологии ферментного препарата L-фенилаланин-аммоний-лиазы Государственный ко

Разработка и подготовка промышленного освоения технологии ферментного препарата L-фенилаланин-аммоний-лиазы Государственный ко AJAX

AJAX УПРАВЛЕНИЕ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО РЫНКА, ПРЕДПРИНИМАТЕЛЬСТВА И ТУРИЗМА

УПРАВЛЕНИЕ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО РЫНКА, ПРЕДПРИНИМАТЕЛЬСТВА И ТУРИЗМА Михаил Евграфович Салтыков-Щедрин. Сказки

Михаил Евграфович Салтыков-Щедрин. Сказки Праздник Крещение Господне

Праздник Крещение Господне Сказка о слове

Сказка о слове Презентация на тему Культура Древней Руси

Презентация на тему Культура Древней Руси  Наши часы

Наши часы Системы продвижения товара.

Системы продвижения товара. История развития высшего образования

История развития высшего образования Презентация на тему Защита организма

Презентация на тему Защита организма Презентация на тему Психология личности: базовые понятия

Презентация на тему Психология личности: базовые понятия Instruktsia_-_Studentam_-pervokursnikam (2)

Instruktsia_-_Studentam_-pervokursnikam (2) Средовой дизайн

Средовой дизайн Михаил Пришвин. Школьная Робинзонада

Михаил Пришвин. Школьная Робинзонада на 1.09.2010г. - 240 учащихся в школе - 14 классов-комплектов - средняя наполняемость классов 17 человек 45 детей посещают две дошкольные гру

на 1.09.2010г. - 240 учащихся в школе - 14 классов-комплектов - средняя наполняемость классов 17 человек 45 детей посещают две дошкольные гру Налоговые Схемы

Налоговые Схемы Управление по результатам - международный опыт

Управление по результатам - международный опыт Великая война и великая победа. 1941 - 1945

Великая война и великая победа. 1941 - 1945 Дифференциация звуков Л-Р в слогах, словосочетаниях, фразах, предложениях

Дифференциация звуков Л-Р в слогах, словосочетаниях, фразах, предложениях Ресторан Ялта

Ресторан Ялта Как стать личностью. Человек, индивид, личность

Как стать личностью. Человек, индивид, личность Сестринское дело. Уход за ребенком с бронхиальной астмой в условиях стационара

Сестринское дело. Уход за ребенком с бронхиальной астмой в условиях стационара Презентация1 (1)

Презентация1 (1) Десять ошибок в воспитании

Десять ошибок в воспитании Путешествие

Путешествие