- Решение задач по теме Издержки и себестоимость

Содержание

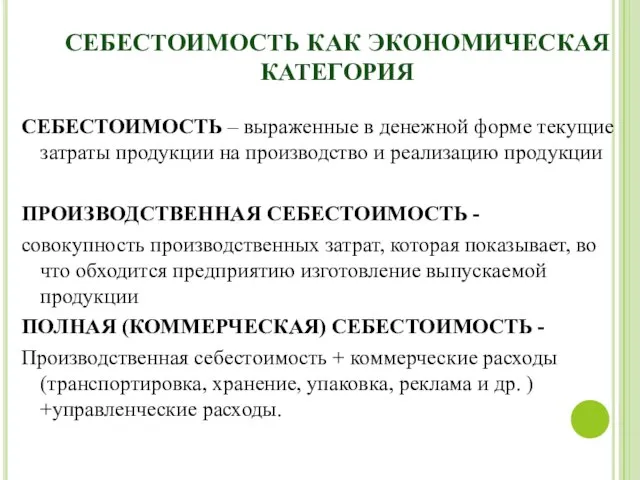

- 2. СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ СЕБЕСТОИМОСТЬ – выраженные в денежной форме текущие затраты продукции на производство и

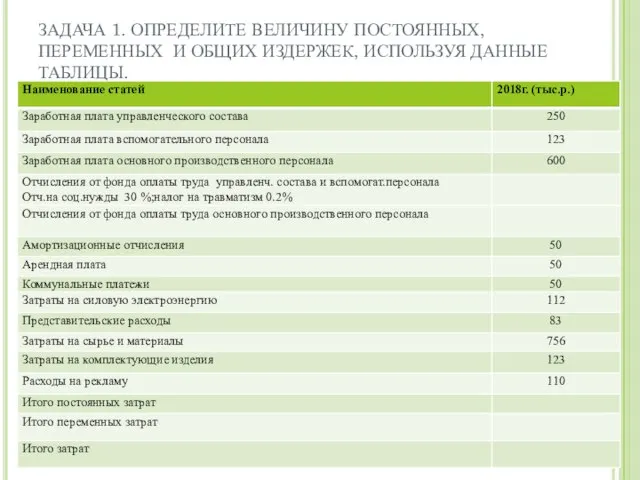

- 3. ЗАДАЧА 1. ОПРЕДЕЛИТЕ ВЕЛИЧИНУ ПОСТОЯННЫХ, ПЕРЕМЕННЫХ И ОБЩИХ ИЗДЕРЖЕК, ИСПОЛЬЗУЯ ДАННЫЕ ТАБЛИЦЫ.

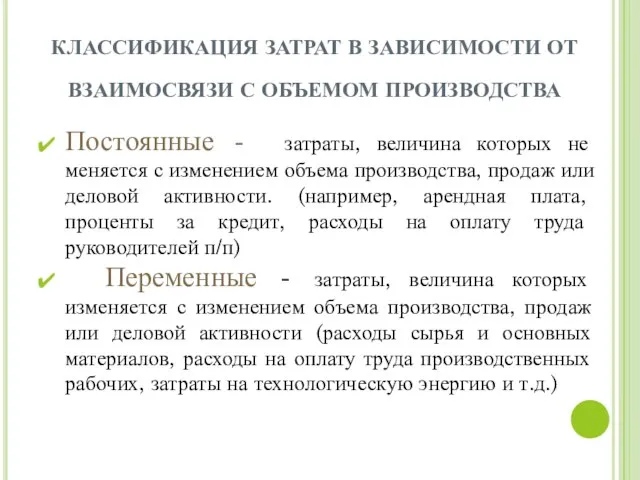

- 4. КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВЗАИМОСВЯЗИ С ОБЪЕМОМ ПРОИЗВОДСТВА Постоянные - затраты, величина которых не меняется

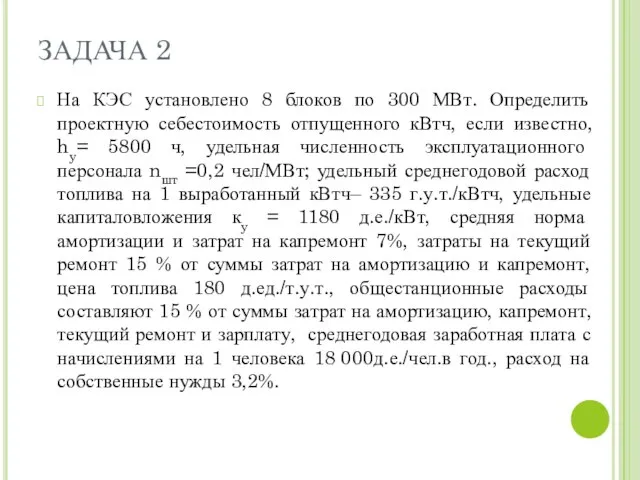

- 5. ЗАДАЧА 2 На КЭС установлено 8 блоков по 300 МВт. Определить проектную себестоимость отпущенного кВтч, если

- 6. СУММАРНЫЕ ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ НА ПРОИЗВОДСТВО ЭНЕРГИИ ( ИЭ ) Иэ= Ит+ Изп+ Исв+ Иам+ Ир+Иобщ.

- 7. ЗАДАЧА №2 Определить полную себестоимость изделия, на производство которого расходуется два вида материала: 1 – 5

- 8. РЕШЕНИЕ:

- 9. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ОБЪЕКТУ УЧЕТА ЗАТРАТ Прямые затраты – связанные с изготовлением конкретных видов

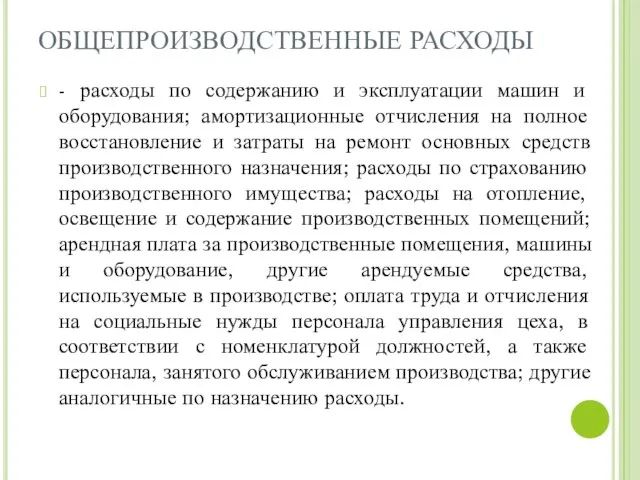

- 10. ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ - расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления на полное восстановление

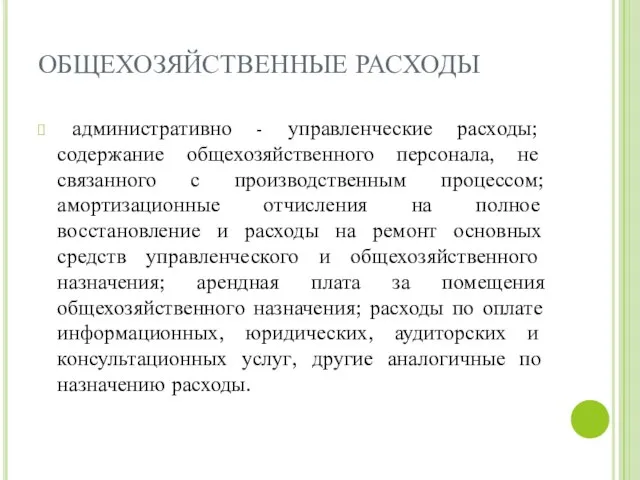

- 11. ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ административно - управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления

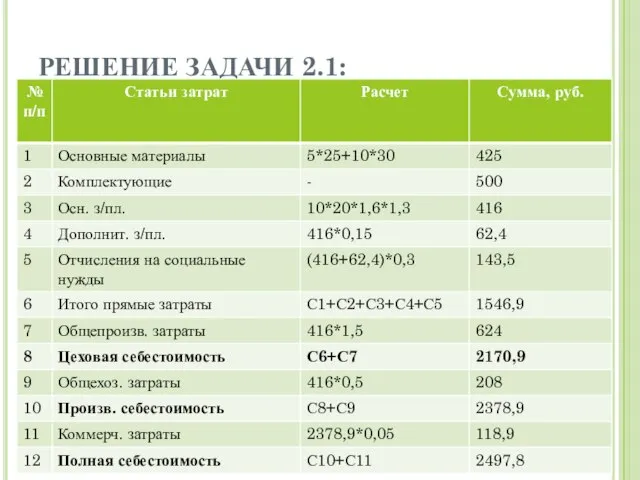

- 12. РЕШЕНИЕ ЗАДАЧИ 2.1:

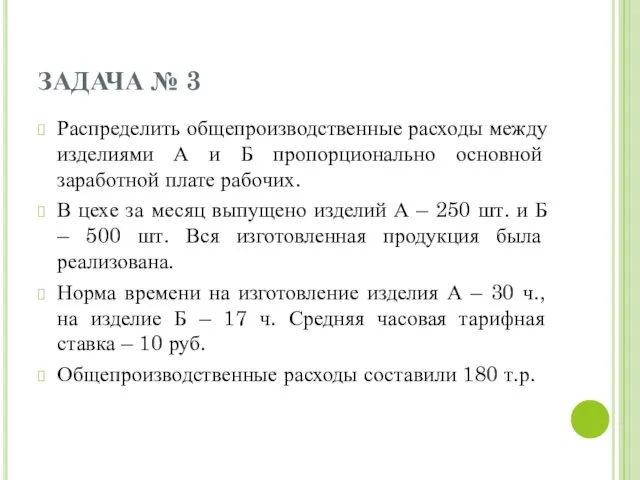

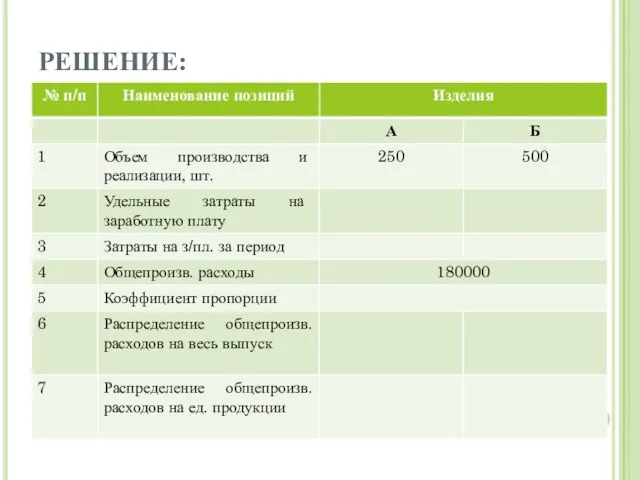

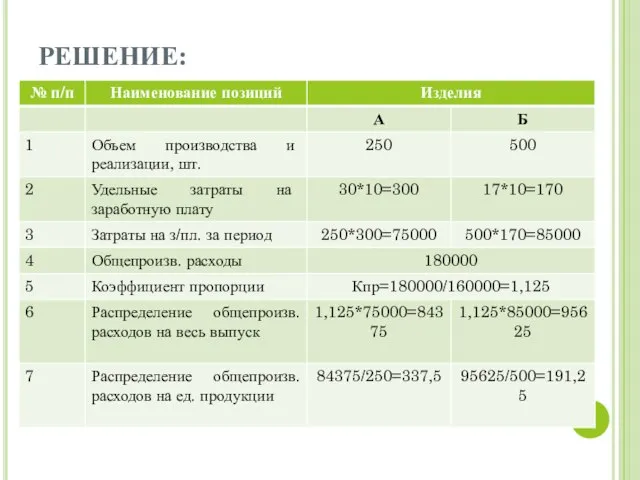

- 13. ЗАДАЧА № 3 Распределить общепроизводственные расходы между изделиями А и Б пропорционально основной заработной плате рабочих.

- 14. РЕШЕНИЕ:

- 15. РЕШЕНИЕ:

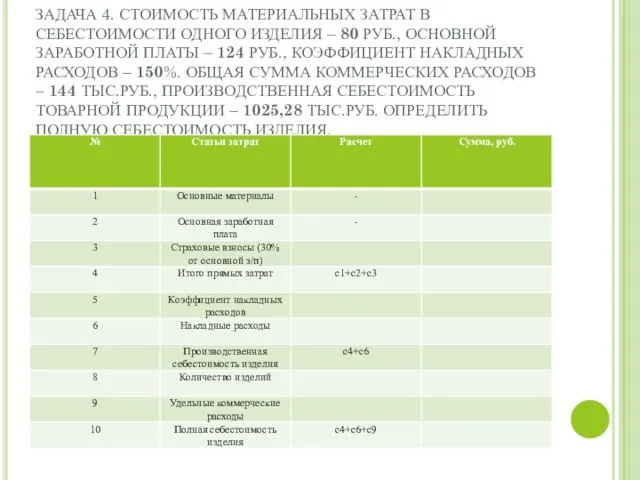

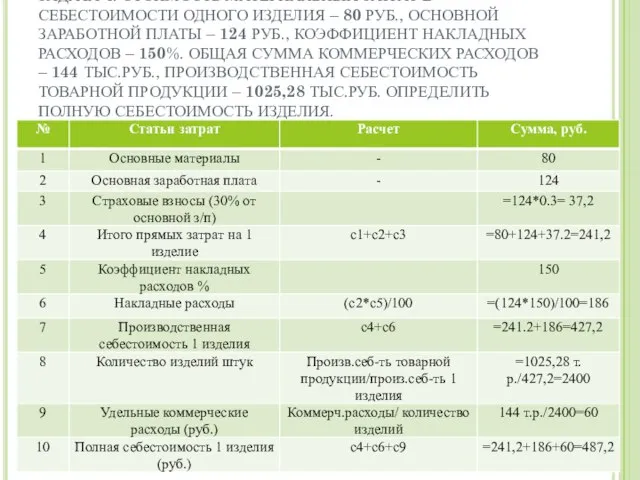

- 16. ЗАДАЧА 4. СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЗАТРАТ В СЕБЕСТОИМОСТИ ОДНОГО ИЗДЕЛИЯ – 80 РУБ., ОСНОВНОЙ ЗАРАБОТНОЙ ПЛАТЫ –

- 17. ЗАДАЧА 4. СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЗАТРАТ В СЕБЕСТОИМОСТИ ОДНОГО ИЗДЕЛИЯ – 80 РУБ., ОСНОВНОЙ ЗАРАБОТНОЙ ПЛАТЫ –

- 19. Скачать презентацию

Слайд 2СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

СЕБЕСТОИМОСТЬ – выраженные в денежной форме текущие затраты продукции

СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

СЕБЕСТОИМОСТЬ – выраженные в денежной форме текущие затраты продукции

Слайд 3ЗАДАЧА 1. ОПРЕДЕЛИТЕ ВЕЛИЧИНУ ПОСТОЯННЫХ, ПЕРЕМЕННЫХ И ОБЩИХ ИЗДЕРЖЕК, ИСПОЛЬЗУЯ ДАННЫЕ ТАБЛИЦЫ.

ЗАДАЧА 1. ОПРЕДЕЛИТЕ ВЕЛИЧИНУ ПОСТОЯННЫХ, ПЕРЕМЕННЫХ И ОБЩИХ ИЗДЕРЖЕК, ИСПОЛЬЗУЯ ДАННЫЕ ТАБЛИЦЫ.

Слайд 4КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВЗАИМОСВЯЗИ С ОБЪЕМОМ ПРОИЗВОДСТВА

Постоянные - затраты, величина

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ВЗАИМОСВЯЗИ С ОБЪЕМОМ ПРОИЗВОДСТВА

Постоянные - затраты, величина

Слайд 5ЗАДАЧА 2

На КЭС установлено 8 блоков по 300 МВт. Определить проектную себестоимость

ЗАДАЧА 2

На КЭС установлено 8 блоков по 300 МВт. Определить проектную себестоимость

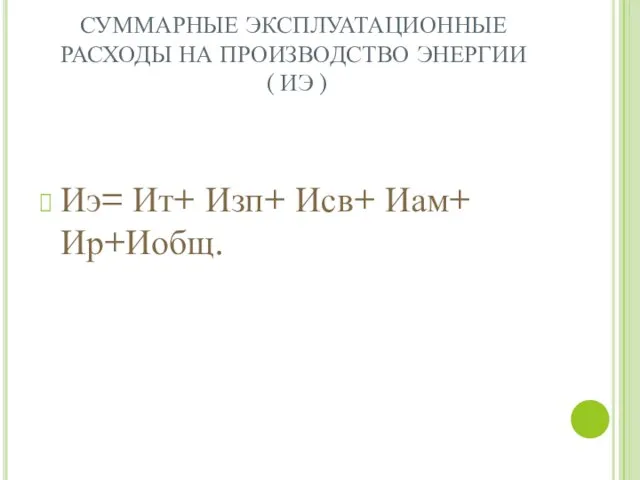

Слайд 6СУММАРНЫЕ ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ НА ПРОИЗВОДСТВО ЭНЕРГИИ

( ИЭ )

Иэ= Ит+ Изп+ Исв+

СУММАРНЫЕ ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ НА ПРОИЗВОДСТВО ЭНЕРГИИ

( ИЭ )

Иэ= Ит+ Изп+ Исв+

Слайд 7ЗАДАЧА №2

Определить полную себестоимость изделия, на производство которого расходуется два вида материала:

ЗАДАЧА №2

Определить полную себестоимость изделия, на производство которого расходуется два вида материала:

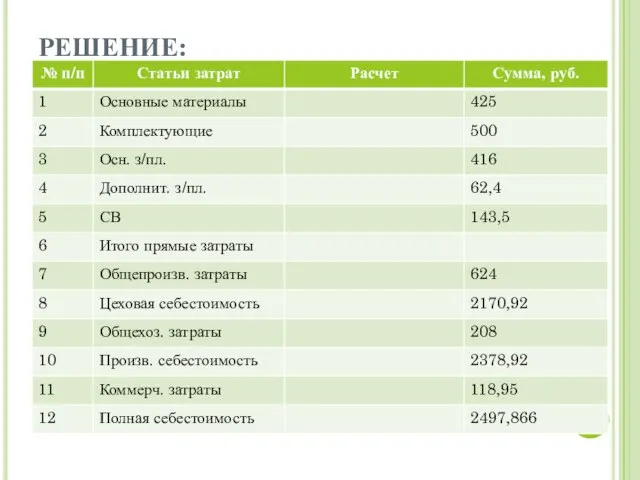

Слайд 8РЕШЕНИЕ:

РЕШЕНИЕ:

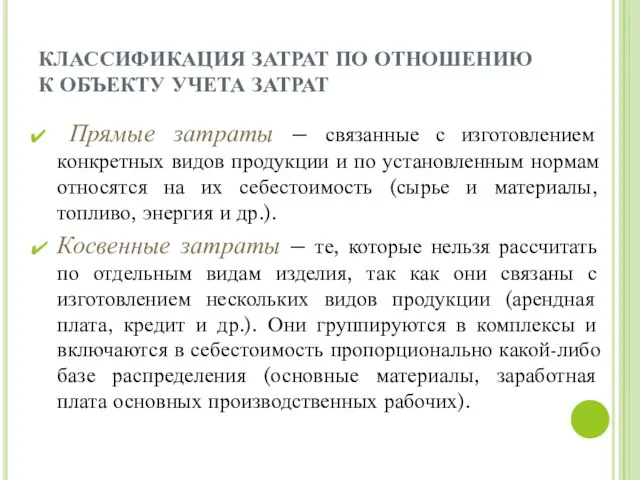

Слайд 9КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ОБЪЕКТУ УЧЕТА ЗАТРАТ

Прямые затраты – связанные

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОТНОШЕНИЮ К ОБЪЕКТУ УЧЕТА ЗАТРАТ

Прямые затраты – связанные

Слайд 10ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ

- расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления

ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ

- расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления

Слайд 11ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ

административно - управленческие расходы; содержание общехозяйственного персонала, не связанного с

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ

административно - управленческие расходы; содержание общехозяйственного персонала, не связанного с

Слайд 12РЕШЕНИЕ ЗАДАЧИ 2.1:

РЕШЕНИЕ ЗАДАЧИ 2.1:

Слайд 13ЗАДАЧА № 3

Распределить общепроизводственные расходы между изделиями А и Б пропорционально основной

ЗАДАЧА № 3

Распределить общепроизводственные расходы между изделиями А и Б пропорционально основной

Слайд 14РЕШЕНИЕ:

РЕШЕНИЕ:

Слайд 15РЕШЕНИЕ:

РЕШЕНИЕ:

Слайд 16ЗАДАЧА 4. СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЗАТРАТ В СЕБЕСТОИМОСТИ ОДНОГО ИЗДЕЛИЯ – 80 РУБ.,

ЗАДАЧА 4. СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЗАТРАТ В СЕБЕСТОИМОСТИ ОДНОГО ИЗДЕЛИЯ – 80 РУБ.,

Слайд 17ЗАДАЧА 4. СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЗАТРАТ В СЕБЕСТОИМОСТИ ОДНОГО ИЗДЕЛИЯ – 80 РУБ.,

ЗАДАЧА 4. СТОИМОСТЬ МАТЕРИАЛЬНЫХ ЗАТРАТ В СЕБЕСТОИМОСТИ ОДНОГО ИЗДЕЛИЯ – 80 РУБ.,

Музей-усадьба Архангельское

Музей-усадьба Архангельское Новые технологии в работе с персоналом правительства Москвы

Новые технологии в работе с персоналом правительства Москвы Санкт-Петербургский государственный университет

Санкт-Петербургский государственный университет Презентация на тему Сочинение по картине Кончаловского "Сирень в корзине"

Презентация на тему Сочинение по картине Кончаловского "Сирень в корзине" "Моя малая родина"

"Моя малая родина" The King of Pop

The King of Pop Браслеты

Браслеты www.dphotographer.com.ua Photographer – журнал о фотоискусстве, который занимает ведущее место в Украине на рынке фотоиндустрии. Целевая аудитория:

www.dphotographer.com.ua Photographer – журнал о фотоискусстве, который занимает ведущее место в Украине на рынке фотоиндустрии. Целевая аудитория: Категории пород по крепости

Категории пород по крепости Атмосфера Погода и климат

Атмосфера Погода и климат Боги древнего Египта

Боги древнего Египта «Учитель – вечный второгодник…»

«Учитель – вечный второгодник…» Доклад на тему:«Основные инструменты и возможности интерактивной доски»

Доклад на тему:«Основные инструменты и возможности интерактивной доски» Номинанты в библиотеку проектировщика

Номинанты в библиотеку проектировщика Модель Джеймса Карея

Модель Джеймса Карея Презентация на тему ЦАРСТВО ПРОКАРИОТЫ ПОДЦАРСТВО БАКТЕРИИ

Презентация на тему ЦАРСТВО ПРОКАРИОТЫ ПОДЦАРСТВО БАКТЕРИИ  Управляющий совет – это прежде всего орган стратегического управления для оказания помощи детям и школе. Помощь состоит в планиро

Управляющий совет – это прежде всего орган стратегического управления для оказания помощи детям и школе. Помощь состоит в планиро Презентация на тему Внутренняя энергия. Количество теплоты

Презентация на тему Внутренняя энергия. Количество теплоты Финансовые советы

Финансовые советы Цифры в китайском языке

Цифры в китайском языке «Передовой педагогический опыт как результат практики и творческих поисков педагога»

«Передовой педагогический опыт как результат практики и творческих поисков педагога» Оренгбурский пуховой платок

Оренгбурский пуховой платок Таможенный контроль ДРМ

Таможенный контроль ДРМ Мои права и обязанности

Мои права и обязанности Презентация на тему Жюль Верн ДЕТИ КАПИТАНА ГРАНТА

Презентация на тему Жюль Верн ДЕТИ КАПИТАНА ГРАНТА  Становление ученика исследователя как профессионально – педагогическая задача(опыт разработки спецкурса для профильного обуче

Становление ученика исследователя как профессионально – педагогическая задача(опыт разработки спецкурса для профильного обуче Монтаж, демонтаж узлов и механизмов горного оборудования (лекция 1 - 2)

Монтаж, демонтаж узлов и механизмов горного оборудования (лекция 1 - 2) Участие в муниципальном конкурсе

Участие в муниципальном конкурсе