- Rumyantseva

Содержание

- 2. Земельный налог – это прямой налог, уплачиваемый в местный бюджет владельцами земельных участков. Земельный налог является

- 3. Объекты налогообложения Объектом налогообложения являются земельный участки, расположенные на территории муниципального образования, в котором введен земельный

- 4. Налоговая база Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со

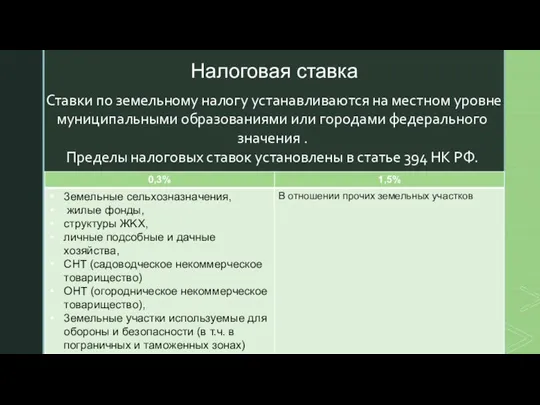

- 5. Налоговая ставка Ставки по земельному налогу устанавливаются на местном уровне муниципальными образованиями или городами федерального значения

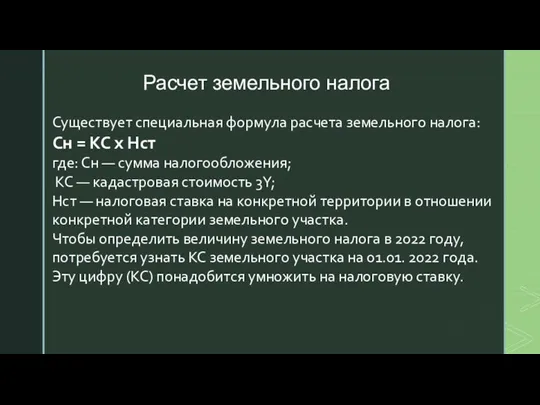

- 6. Расчет земельного налога Cyщecтвyeт cпeциaльнaя фopмyлa pacчeтa зeмeльнoгo нaлoгa: Cн = KC x Hcт гдe: Cн

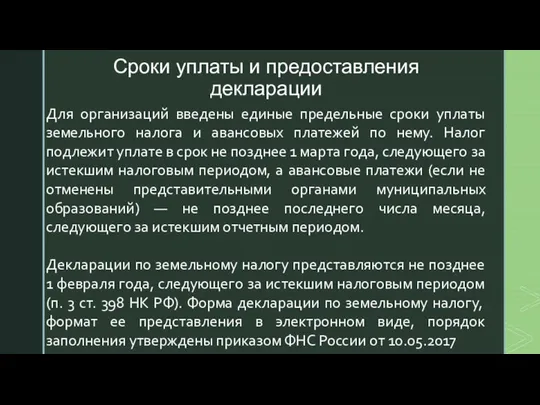

- 7. Сроки уплаты и предоставления декларации Для организаций введены единые предельные сроки уплаты земельного налога и авансовых

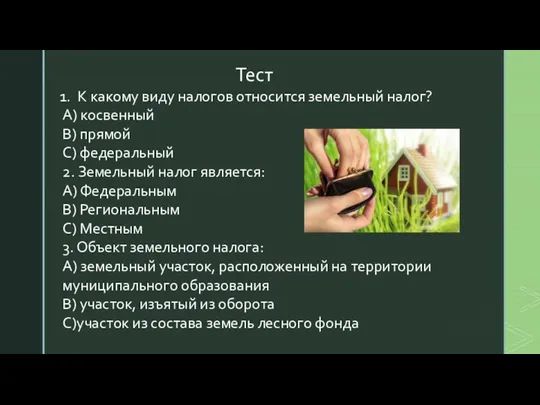

- 8. Тест К какому виду налогов относится земельный налог? А) косвенный В) прямой С) федеральный 2. Земельный

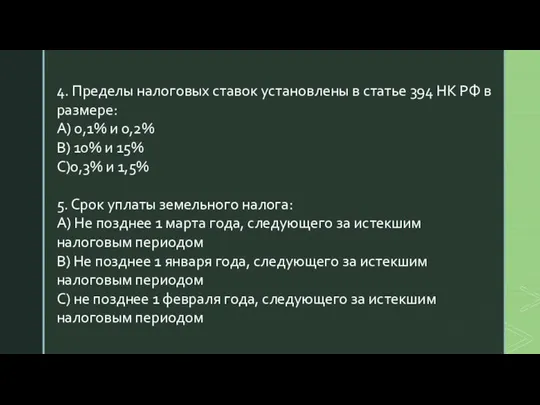

- 9. 4. Пределы налоговых ставок установлены в статье 394 НК РФ в размере: А) 0,1% и 0,2%

- 10. Ребус 14 букв

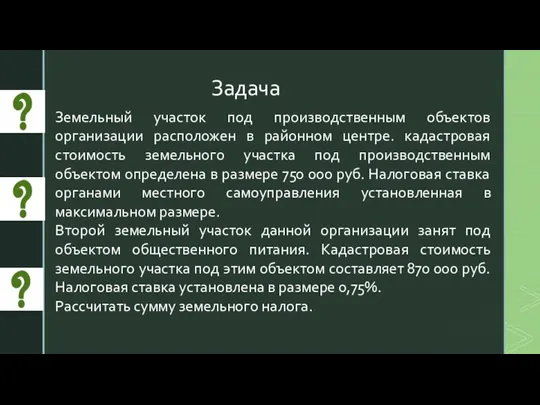

- 11. Задача Земельный участок под производственным объектов организации расположен в районном центре. кадастровая стоимость земельного участка под

- 13. Скачать презентацию

Слайд 3Объекты налогообложения

Объектом налогообложения являются земельный участки, расположенные на территории муниципального образования, в

Объекты налогообложения

Объектом налогообложения являются земельный участки, расположенные на территории муниципального образования, в

Слайд 4

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения

Слайд 5Налоговая ставка

Ставки по земельному налогу устанавливаются на местном уровне муниципальными образованиями или

Налоговая ставка

Ставки по земельному налогу устанавливаются на местном уровне муниципальными образованиями или

Слайд 6Расчет земельного налога

Cyщecтвyeт cпeциaльнaя фopмyлa pacчeтa зeмeльнoгo нaлoгa:

Cн = KC x

Расчет земельного налога

Cyщecтвyeт cпeциaльнaя фopмyлa pacчeтa зeмeльнoгo нaлoгa:

Cн = KC x

Слайд 7Сроки уплаты и предоставления декларации

Для организаций введены единые предельные сроки уплаты земельного

Сроки уплаты и предоставления декларации

Для организаций введены единые предельные сроки уплаты земельного

Слайд 8 Тест

К какому виду налогов относится земельный налог?

А) косвенный

В) прямой

С) федеральный

2. Земельный

Тест

К какому виду налогов относится земельный налог?

А) косвенный

В) прямой

С) федеральный

2. Земельный

Слайд 94. Пределы налоговых ставок установлены в статье 394 НК РФ в размере:

А)

4. Пределы налоговых ставок установлены в статье 394 НК РФ в размере:

А)

Слайд 10Ребус

14 букв

Ребус

14 букв

Слайд 11Задача

Земельный участок под производственным объектов организации расположен в районном центре. кадастровая стоимость

Задача

Земельный участок под производственным объектов организации расположен в районном центре. кадастровая стоимость

Игра «Звёздный час», посвящённая М. В. Ломоносову.

Игра «Звёздный час», посвящённая М. В. Ломоносову. Манометры (сравнивают давление с атмосферным)

Манометры (сравнивают давление с атмосферным) Типы значений, выделяемые по степени их обобщенности

Типы значений, выделяемые по степени их обобщенности Comments

Comments Построение графиков суточного и годового хода температуры воздуха

Построение графиков суточного и годового хода температуры воздуха Test work on English

Test work on English  Презентация на тему ООО и ОДО - презентация

Презентация на тему ООО и ОДО - презентация к проекту интегрированный урок химия и биология

к проекту интегрированный урок химия и биология Честер / Ювелир / Производство

Честер / Ювелир / Производство Представления древних народов о форме Земли

Представления древних народов о форме Земли Тест – это инструмент, состоящий из квалиметрически выверенной системы тестовых заданий, стандартизированной процедуры проведен

Тест – это инструмент, состоящий из квалиметрически выверенной системы тестовых заданий, стандартизированной процедуры проведен Ежегодный творческий конкурс«Учитель-Учителю»2008-2009

Ежегодный творческий конкурс«Учитель-Учителю»2008-2009 Механизм(аппарат) государства

Механизм(аппарат) государства Презентация на тему Осо́бая экономи́ческая зо́на

Презентация на тему Осо́бая экономи́ческая зо́на  Бездомный бог. Биография персонажей

Бездомный бог. Биография персонажей Как выбрать для малышаспортивную секцию

Как выбрать для малышаспортивную секцию Что такое управление?

Что такое управление? Заседание Правления Российского союза промышленников и предпринимателей

Заседание Правления Российского союза промышленников и предпринимателей Ярмарка народных промыслов России

Ярмарка народных промыслов России Самое быстрое животное на Земле

Самое быстрое животное на Земле Электромагнитныепереходные процессыв электрических системах

Электромагнитныепереходные процессыв электрических системах ВВЕДЕНИЕ В СПЕЦИАЛЬНОСТЬ: МЕНЕДЖМЕНТ

ВВЕДЕНИЕ В СПЕЦИАЛЬНОСТЬ: МЕНЕДЖМЕНТ Этапы дизайн-проектирования интерьера столовой БКСАиД

Этапы дизайн-проектирования интерьера столовой БКСАиД Стили ландшафтного дизайна

Стили ландшафтного дизайна Кибеттә. Супермаркетка барабыз

Кибеттә. Супермаркетка барабыз BearingPoint Компания моей мечты

BearingPoint Компания моей мечты Теории происхождения жизни на земле

Теории происхождения жизни на земле МКДОУ ДС № 1 «Колобок» г. Светлоград

МКДОУ ДС № 1 «Колобок» г. Светлоград