- Семейный бюджет. Структура доходов и расходов семьи. Планирование семейного бюджета.

Содержание

- 2. Семейный бюджет - это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок.

- 3. Структура доходов и расходов семьи. Любой бюджет, как известно, состоит из доходов и расходов. В развитых

- 4. Социальные гарантии и стандарты. Проблема социальных стандартов в Украине. Социальное обеспечение является комбинацией программы пенсионных сбережений,

- 5. Расходы домашних хозяйств Существуют различные подходы к классификации расходов домашних хозяйств. С точки зрения сроков, на

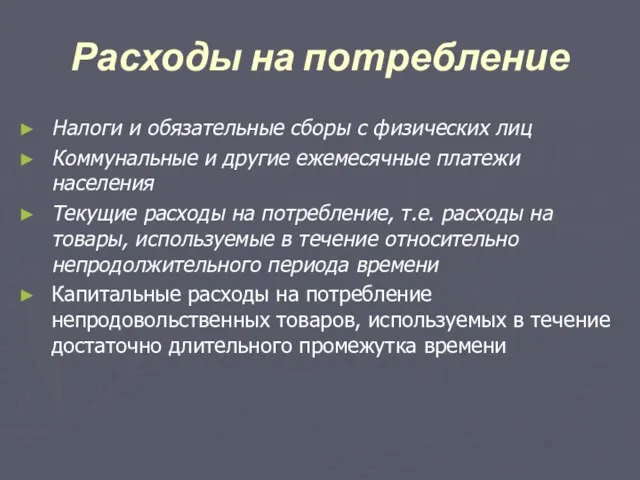

- 6. Расходы на потребление Налоги и обязательные сборы с физических лиц Коммунальные и другие ежемесячные платежи населения

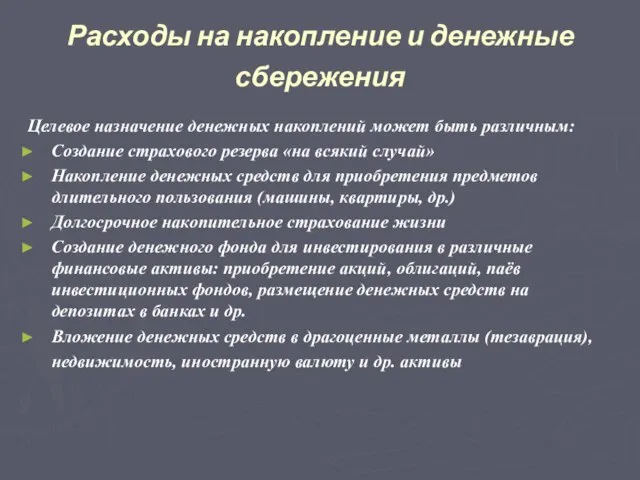

- 7. Расходы на накопление и денежные сбережения Целевое назначение денежных накоплений может быть различным: Cоздание страхового резерва

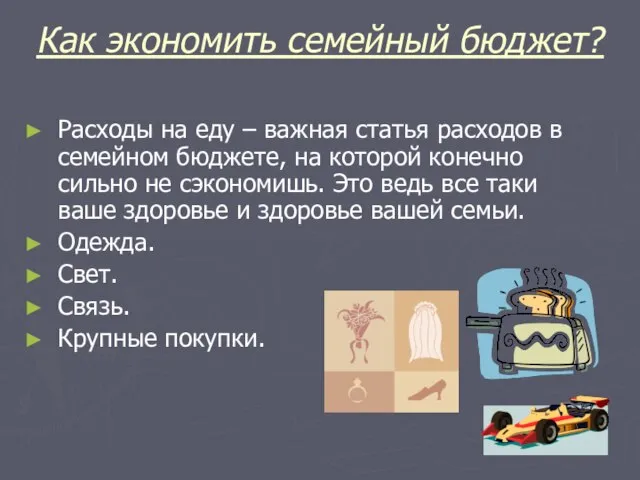

- 8. Как экономить семейный бюджет? Расходы на еду – важная статья расходов в семейном бюджете, на которой

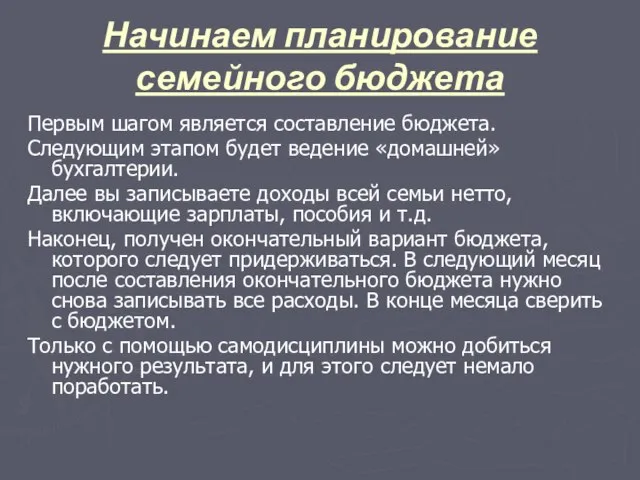

- 9. Начинаем планирование семейного бюджета Первым шагом является составление бюджета. Следующим этапом будет ведение «домашней» бухгалтерии. Далее

- 10. Как правильно планировать семейный бюджет? Начало года - самое подходящее время для разработки личного финансового плана.

- 11. Не вижу препятствий ... Определив цель, можно начинать работать непосредственно над финансовым планом. Первым делом придется

- 12. Деньги к деньгам Единственной доступной обычному человеку возможностью не только сберечь деньги от инфляции, но и

- 13. Сколько «затягивать пояс»? Если целью финансового планирования является достижение материальной независимости, то желательно сразу определить срок

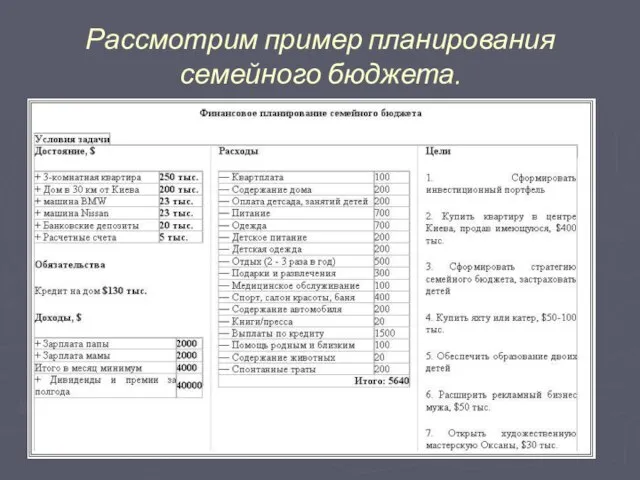

- 14. Рассмотрим пример планирования семейного бюджета.

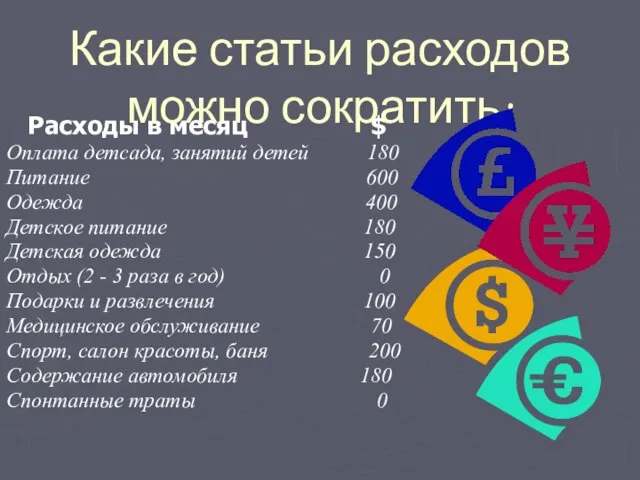

- 15. Расходы в месяц $ Оплата детсада, занятий детей 180 Питание 600 Одежда 400 Детское питание 180

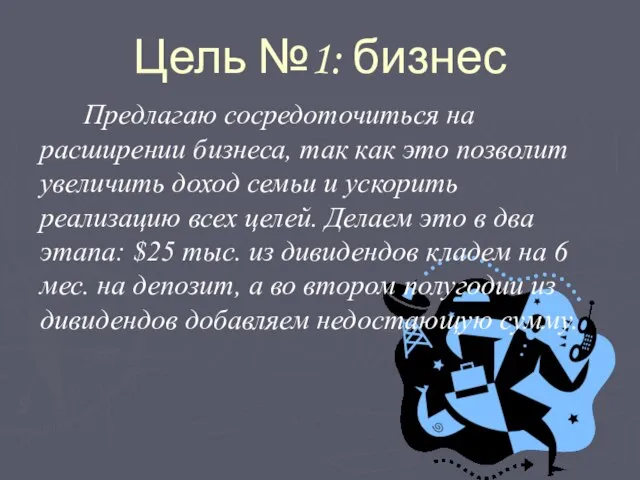

- 16. Предлагаю сосредоточиться на расширении бизнеса, так как это позволит увеличить доход семьи и ускорить реализацию всех

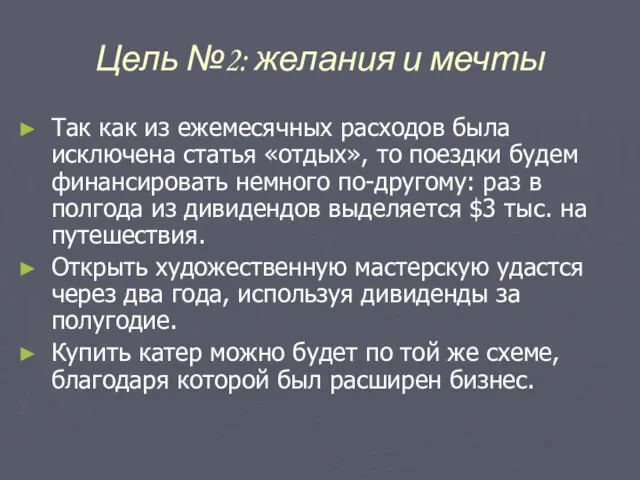

- 17. Цель №2: желания и мечты Так как из ежемесячных расходов была исключена статья «отдых», то поездки

- 18. Цель №3: стратегия инвестирования В основу стратегии мы заложили разделение регулярных и нерегулярных доходов, что позволяет

- 20. Скачать презентацию

Слайд 3Структура доходов и расходов семьи.

Любой бюджет, как известно, состоит из доходов

Структура доходов и расходов семьи.

Любой бюджет, как известно, состоит из доходов

Слайд 4Социальные гарантии и стандарты. Проблема социальных стандартов в Украине.

Социальное обеспечение является комбинацией

Социальные гарантии и стандарты. Проблема социальных стандартов в Украине.

Социальное обеспечение является комбинацией

Слайд 5Расходы домашних хозяйств

Существуют различные подходы к классификации расходов домашних хозяйств.

С точки зрения

Расходы домашних хозяйств

Существуют различные подходы к классификации расходов домашних хозяйств.

С точки зрения

Слайд 6Расходы на потребление

Налоги и обязательные сборы с физических лиц

Коммунальные и другие

Расходы на потребление

Налоги и обязательные сборы с физических лиц

Коммунальные и другие

Слайд 7Расходы на накопление и денежные сбережения

Целевое назначение денежных накоплений может быть

Расходы на накопление и денежные сбережения

Целевое назначение денежных накоплений может быть

Слайд 8Как экономить семейный бюджет?

Расходы на еду – важная статья расходов в

Как экономить семейный бюджет?

Расходы на еду – важная статья расходов в

Слайд 9Начинаем планирование семейного бюджета

Первым шагом является составление бюджета.

Следующим этапом будет

Начинаем планирование семейного бюджета

Первым шагом является составление бюджета.

Следующим этапом будет

Слайд 10Как правильно планировать семейный бюджет?

Начало года - самое подходящее время для разработки

Как правильно планировать семейный бюджет?

Начало года - самое подходящее время для разработки

Слайд 11Не вижу препятствий ...

Определив цель, можно начинать работать непосредственно над финансовым планом.

Не вижу препятствий ...

Определив цель, можно начинать работать непосредственно над финансовым планом.

Слайд 12Деньги к деньгам

Единственной доступной обычному человеку возможностью не только сберечь деньги от

Деньги к деньгам

Единственной доступной обычному человеку возможностью не только сберечь деньги от

Слайд 13Сколько «затягивать пояс»?

Если целью финансового планирования является достижение материальной независимости, то

Сколько «затягивать пояс»?

Если целью финансового планирования является достижение материальной независимости, то

Слайд 14Рассмотрим пример планирования семейного бюджета.

Рассмотрим пример планирования семейного бюджета.

Слайд 15 Расходы в месяц $

Оплата детсада, занятий детей 180

Питание 600

Одежда 400

Детское

Расходы в месяц $

Оплата детсада, занятий детей 180

Питание 600

Одежда 400

Детское

Слайд 16Предлагаю сосредоточиться на расширении бизнеса, так как это позволит увеличить доход семьи

Предлагаю сосредоточиться на расширении бизнеса, так как это позволит увеличить доход семьи

Слайд 17Цель №2: желания и мечты

Так как из ежемесячных расходов была исключена

Цель №2: желания и мечты

Так как из ежемесячных расходов была исключена

Слайд 18Цель №3: стратегия инвестирования

В основу стратегии мы заложили разделение регулярных и нерегулярных

Цель №3: стратегия инвестирования

В основу стратегии мы заложили разделение регулярных и нерегулярных

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение